نظرة عامة على السوق

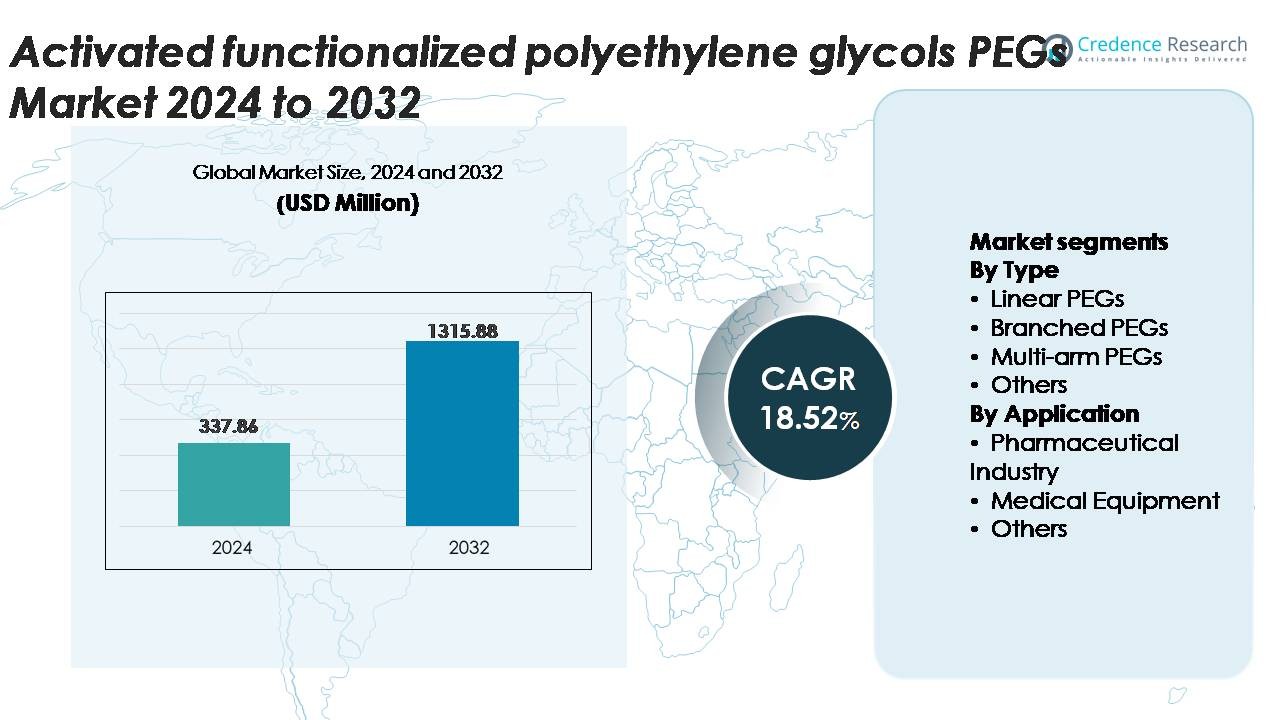

تم تقييم سوق البولي إيثيلين جلايكول (PEGs) المفعلة والمفعلة وظيفيًا بمبلغ 337.86 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1,315.88 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب قدره 18.52٪ خلال فترة التوقعات (2025-2032).

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق البولي إيثيلين جلايكول (PEGs) المفعلة وظيفيًا 2024 |

337.86 مليون دولار أمريكي |

| سوق البولي إيثيلين جلايكول (PEGs) المفعلة وظيفيًا، معدل النمو السنوي المركب |

18.52% |

| حجم سوق البولي إيثيلين جلايكول (PEGs) المفعلة وظيفيًا 2032 |

1,315.88 مليون دولار أمريكي |

يتشكل سوق البولي إيثيلين جلايكول (PEGs) المفعلة وظيفيًا بواسطة مجموعة قوية من الشركات المصنعة المتخصصة وقادة الكيمياء العالميين، بما في ذلك Nektar Therapeutics، Laysan Bio، SINOPEG، Chemgen Pharma، Creative PEGWorks، BASF، NOF، SunBio، Merck، وJenKem Technology. تتنافس هذه الشركات من خلال إنتاج PEG عالي النقاء، وكيمياء تفعيل وظيفية متنوعة، وتصنيع متوافق مع GMP مصمم للتطبيقات البيولوجية، وتوصيل mRNA، والأجهزة الطبية. تظل أمريكا الشمالية المنطقة الرائدة، حيث تحتفظ بحوالي 38٪ من السوق العالمي بفضل نظامها البيولوجي الصيدلاني المتقدم وقدرتها القوية على الابتكار. تليها أوروبا بحوالي 27٪، مدفوعة بأبحاث بيولوجية قوية ومعايير مواد مضافة منظمة، بينما تنمو منطقة آسيا والمحيط الهادئ بسرعة كمركز تصنيع تنافسي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق:

- تم تقييم سوق البولي إيثيلين جلايكول (PEGs) الوظيفي المنشط بقيمة 337.86 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1,315.88 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 18.52% خلال فترة التوقعات.

- يتم دفع نمو السوق من خلال زيادة اعتماد PEGylation في المستحضرات البيولوجية، وتوسع العلاجات القائمة على mRNA، وزيادة الطلب على مشتقات PEG عالية النقاء في توصيل الأدوية، والطلاءات الطبية، وتقنيات التشخيص.

- تشمل الاتجاهات الرئيسية التحول نحو هياكل PEG المخصصة، والاستخدام المتزايد في الطب التجديدي والطب النانوي، وتوسيع التطبيقات في المواد الحيوية عالية الأداء والمنصات العلاجية المتقدمة.

- تظل الديناميكيات التنافسية قوية، حيث يركز اللاعبون الرئيسيون على تصنيع GMP، وPEGs ذات التشتت الضيق، والكيميائيات الوظيفية المتنوعة، بينما تشمل القيود التكاليف العالية للإنتاج واللوائح الصارمة للنقاء.

- تتصدر أمريكا الشمالية بنسبة 38% من الحصة الإقليمية، تليها أوروبا بنسبة 27% وآسيا والمحيط الهادئ بنسبة 24%، بينما تهيمن PEGs الخطية على قطاع النوع مع أعلى اعتماد في التطبيقات الصيدلانية.

تحليل تقسيم السوق:

حسب النوع

تسيطر PEGs الخطية على أكبر حصة في السوق بين جميع فئات النوع بسبب تجانسها الهيكلي العالي، وتفاعلها المتوقع، وتوافقها الواسع مع المجموعات الوظيفية المنشطة المستخدمة في توصيل الأدوية، والمواد الحيوية، وتعديل السطح. يتم دعم سيطرتها بشكل أكبر من خلال الاعتماد القوي في APIs PEGylated وعمليات تثبيت البروتين. تكتسب PEGs المتفرعة ومتعددة الأذرع زخماً في الربط المتقدم وهندسة الجسيمات النانوية، على الرغم من أنها تظل متخصصة مقارنة بالدرجات الخطية. تستمر تنسيقات PEG المتخصصة والأخرى في توسيع الاستخدام في تطبيقات التوصيل المستهدف وتعديل الريولوجيا، مدفوعة بزيادة تعقيد الصيغ وتطوير المستحضرات البيولوجية.

- على سبيل المثال، يوفر SUNBRIGHT® ME-050HS من شركة NOF Corporation mPEG-NHS الخطي إستر منشط بوزن جزيئي يبلغ 5,000 دا ونصف عمر للتحلل المائي يقارب 40 دقيقة عند 25 درجة مئوية، مما يمكن من تدفقات عمل ربط البروتين بكفاءة.

حسب التطبيق

تمثل صناعة الأدوية القطاع التطبيقي المهيمن، مدعومة بالاستخدام الواسع للـ PEGs الوظيفية المنشطة في ربط الأدوية، وتعديل الأجسام المضادة، وصيغ الإطلاق المتحكم بها، وتعزيز الذوبانية. يحافظ هذا القطاع على أكبر حصة بسبب زيادة إنتاج المستحضرات البيولوجية والاعتماد المستمر لاستراتيجيات PEGylation لتحسين الحرائك الدوائية. كما تظهر تطبيقات المعدات الطبية نمواً مطرداً، خاصة في طلاء السطح، وتعزيز التوافق الحيوي، والتعديل المحب للماء للزرعات والأجهزة التشخيصية. تستفيد التطبيقات الأخرى، بما في ذلك المواد الكيميائية المتخصصة وهندسة المواد، من توسع الأبحاث حول البوليمرات المرتبطة بـ PEG والواجهات البيوفنكشنالية للمنتجات العلاجية والتحليلية من الجيل التالي.

- على سبيل المثال، أنتجت منصة PEGylation المعتمدة سريرياً من Nektar Therapeutics مركبات PEG-دواء باستخدام PEGs متعددة الأذرع وخطية بوزن 20,000 دا و40,000 دا لتحقيق فترات نصف عمر دوران ممتدة في العلاجات البروتينية.

محركات النمو الرئيسية

الاعتماد المتزايد على PEGylation في البيولوجيات وتوصيل الأدوية المتقدمة

يستمر خط الإنتاج المتوسع للبيولوجيات والببتيدات والعلاجات القائمة على الأجسام المضادة في دفع الطلب القوي على PEGs الوظيفية النشطة بسبب قدرتها على تحسين الذوبانية والاستقرار ونصف عمر الجزيئات العلاجية. تعمل PEGylation على تحسين الأداء الدوائي وتقليل تكرار الجرعات وتقليل المناعية، مما يجعلها لا غنى عنها للتراكيب الجيل القادم. تعتمد شركات الأدوية بشكل متزايد على PEGs النشطة من نوع NHS والمختومة بالماليميد والوظيفية بالأزيد لدعم الاقتران الدقيق والتوجيه الجزيئي المحكم. مع وجود أكثر من 2000 بيولوجي قيد التطوير عالميًا، يحتاج المصنعون إلى PEGs نقية ومتسقة تلبي التوقعات التنظيمية الصارمة. يسرع هذا الاتجاه من استهلاك طويل الأجل، خاصة مع اكتساب الأدوية الحيوية المشابهة والحقن طويلة المفعول والعلاجات المستهدفة بدقة حضورًا تجاريًا أوسع.

- على سبيل المثال، تم استخدام سلسلة PEG متفرعة بوزن جزيئي 40,000 دا (40 كدا) في تطوير المنتج المعتمد Peginterferon alfa-2a (الذي تم تطويره بواسطة المرخص له، روش، ويتم تسويقه باسم Pegasys)، مما زاد من نصف عمر الدواء، مما سمح بالجرعة الأسبوعية لمرة واحدة لعلاج التهاب الكبد C، وهو تحسن كبير عن الجرعات اليومية للنسخة غير PEGylated.

التكامل المتزايد لـ PEGs الوظيفية في المواد الحيوية وطلاءات الأجهزة الطبية

تلعب PEGs الوظيفية النشطة دورًا حيويًا في تحسين المحبة للماء وتقليل تلوث البروتين وتعزيز التوافق الحيوي في الأجهزة الطبية والغرسات والأسطح التشخيصية. قدرتها على إنشاء فرش بوليمرية غير تفاعلية ومستقرة وموحدة على المعادن والسيراميك والركائز البوليمرية تدفع الاعتماد في القساطر وأجهزة الاستشعار الحيوية والمكونات الميكروفلويدية وأنظمة الإطلاق المتحكم بها. مع زيادة الإجراءات الجراحية الأقل تدخلاً وتصبح تصميمات الأجهزة أكثر تعقيدًا، يحتاج المصنعون إلى مواد مهندسة السطح تقاوم تشكيل الأغشية الحيوية وتمكن من التفاعلات البيولوجية الموثوقة. تدعم مشتقات PEG الوظيفية مثل الأنواع النشطة بالإيبوكسي والألدهيد والثيول التطعيم الجزيئي الدقيق، مما يوسع الاستخدام عبر العناية المتقدمة بالجروح والغرسات العظمية وهياكل الطب التجديدي.

- على سبيل المثال، سلسلة SUNBRIGHT® 4-arm PEG-NHS من شركة NOF Corporation، المتوفرة بأوزان جزيئية 10,000 دا و20,000 دا، تمكن من تشكيل شبكة هيدروجيل موحدة وتقلل من امتصاص البروتين إلى أقل من 5 نانوغرام/سم² على الأسطح المطلية، مما يعزز بشكل كبير التوافق الحيوي للجهاز.

توسع PEGs النقية في منصات mRNA والعلاجات المناعية والتقنيات التشخيصية

أدى التوسع السريع في لقاحات mRNA وتركيبات الجسيمات النانوية الدهنية (LNP) والعلاجات المناعية الدقيقة إلى زيادة كبيرة في الطلب على PEGs النشطة فائقة النقاء. تعمل هذه PEGs كمكونات حيوية في أنظمة توصيل الجسيمات النانوية، مما يضمن الاستقرار ووقت الدوران الأمثل والتغليف الفعال. تعتمد التقنيات التشخيصية الناشئة مثل رقائق المصفوفة الدقيقة وأجهزة الاستشعار بالانجذاب والأدوات التحليلية عالية الإنتاجية أيضًا على روابط PEG الوظيفية للتثبيت الجزيئي وتقليل الضوضاء. يدفع التركيز التنظيمي على تتبع المكونات الإضافية وتناسق الدفعات المصنعين إلى إنتاج PEGs بمستويات منخفضة من السموم الداخلية وتشتت ضيق وفعالية تنشيط عالية. مع تسارع الاستثمارات العالمية في أبحاث وتطوير العلاجات الجينية ومنصات mRNA والطب الشخصي، يستمر الطلب على مشتقات PEG المتخصصة في التعزيز.

الاتجاهات الرئيسية والفرص

التحول المتزايد نحو هياكل PEG القابلة للتخصيص للربط الدقيق

أحد الاتجاهات الرئيسية التي تشكل السوق هو التفضيل المتزايد لهياكل PEG المخصصة التي تلبي الأهداف الجزيئية المحددة، وكيمياء الربط، واحتياجات التوصيل العلاجي. تتطلب شركات الأدوية بشكل متزايد PEGs بأوزان جزيئية محددة، وملفات تشتت ضيقة، ووظائف مجموعات نهائية محددة لدعم الربط الموقع المحدد. تكتسب PEGs متعددة الأذرع، وغير المتجانسة، وذات التفاعل المتعامد زخماً حيث يسعى مطورو الأدوية إلى تحقيق كفاءة أعلى في توصيل الحمولة وتقليل التأثيرات غير المستهدفة. يفتح هذا الاتجاه في التخصيص فرصاً قوية لمصنعي PEG الذين يقدمون منصات تركيبية معيارية، وإنتاج متوافق مع GMP، وخدمات تطوير سريعة لدعم خطوط الأنابيب البيوفارما الناشئة.

- على سبيل المثال، توفر JenKem Technology PEGs غير المتجانسة مثل NHS-PEG-Maleimide بأوزان جزيئية تتراوح من 2,000 دا إلى 40,000 دا، مع مؤشرات تشتت عادةً أقل من 1.05، مما يتيح الربط المحكم للبروتينات والببتيدات.

الفرص المتزايدة في الطب النانوي، الطب التجديدي، والمواد الحيوية الذكية

توسعات في الطب النانوي والعلاجات التجديدية تفتح فرصاً جديدة لـ PEGs النشطة كروابط وظيفية، ومواد طلاء، ومثبتات. تمكن الهلاميات المائية القائمة على PEG، والهياكل المتصالبة بـ PEG، والجسيمات النانوية المعدلة بـ PEG من إطلاق الدواء بشكل محكم، وتحسين التفاعل الخلوي، وتعزيز تكامل الزرع. يزيد صعود الطباعة الحيوية ثلاثية الأبعاد، وهندسة الأنسجة، وتصميم المواد الحيوية المدعوم بالذكاء الاصطناعي من استخدام PEG في المصفوفات العلاجية المخصصة. في التشخيص، تحسن الواجهات الوظيفية لـ PEG الحساسية في أجهزة الاستشعار الحيوية، والمصفوفات الدقيقة، ومنصات الكشف الجزيئي. توفر هذه المجالات الناشئة إمكانات نمو طويلة الأجل مع تبني أنظمة الرعاية الصحية بشكل متزايد للمواد الدقيقة والأجهزة العلاجية المصغرة.

- على سبيل المثال، توفر Creative PEGWorks هلاميات مائية من 4-arm PEG-Vinyl Sulfone بمتغيرات 10,000 دا و20,000 دا، قادرة على تشكيل شبكات متصالبة مع أوقات تجل أقل من 60 ثانية، مما يدعم تشكيل الهياكل السريع لتطبيقات الطب النانوي والتجديدي.

التحديات الرئيسية

تعقيد التنظيم ومتطلبات النقاء الصارمة

يجب أن تفي PEGs النشطة المستخدمة في الأدوية والأجهزة الطبية بمعايير نقاء، وتتبع، واتساق استثنائية الصرامة. تفرض الوكالات التنظيمية ضوابط صارمة على مستويات السموم الداخلية، والمذيبات المتبقية، وكفاءة التفعيل، وتوصيف المنتج. يتطلب تلبية هذه المتطلبات تصنيعًا متقدمًا، وضمان جودة صارم، ومنهجيات تحليلية معتمدة، مما يزيد من تكاليف الإنتاج ويمدد دورات التطوير. يزيد التباين في الأطر التنظيمية العالمية من تعقيد الامتثال للشركات التي تعمل عبر مناطق متعددة. تخلق هذه التحديات حواجز دخول للمصنعين الصغار وتتطلب استثمارات مستمرة في التكنولوجيا التحليلية، والتوثيق، والبنية التحتية المعتمدة من GMP.

تكاليف الإنتاج العالية والاعتماد على المواد الخام

يتضمن تصنيع PEGs المفعلة والمفعلة وظيفيًا تخليقًا متعدد الخطوات، ومحفزات متخصصة، وبيئات بلمرة محكمة، وأنظمة تنقية عالية النقاء. تؤثر تقلبات أسعار أكسيد الإيثيلين والمقدمات ذات الصلة بشكل مباشر على اقتصاديات الإنتاج، بينما تضيف متطلبات التعامل الصارمة تعقيدًا تشغيليًا إضافيًا. إن الحاجة إلى درجات نقاء عالية جدًا للبيولوجيات وتوصيل mRNA تزيد بشكل كبير من تكاليف التصنيع. قد تكافح الشركات الصغيرة لتحقيق التنافسية في التكاليف أو تأمين سلاسل توريد المواد الخام الموثوقة. يمكن أن تحد هذه الضغوطات التكلفة من القدرة على التوسع، وتأخير جداول التسويق، وتقليل التبني في الأسواق الحساسة للتكلفة مثل الأجهزة الطبية الأساسية أو التركيبات العلاجية ذات الهامش المنخفض.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية الحصة الأكبر من سوق PEGs المفعلة والمفعلة وظيفيًا، حيث تمثل حوالي 38%، مدفوعة بتصنيع قوي للأدوية البيولوجية، وخطوط أنابيب بيولوجية ناضجة، واعتماد عالي لتقنيات PEGylation. تستفيد المنطقة من استثمارات واسعة في البحث والتطوير، وأطر تنظيمية قوية، ووجود شركات التكنولوجيا الحيوية الرائدة المتخصصة في الأجسام المضادة وحيدة النسيلة، وتوصيل mRNA، والعلاجات المستهدفة. الطلب المتزايد على PEGs عالية النقاء في الأجهزة الطبية ومنصات التشخيص يعزز استهلاك المنطقة بشكل أكبر. بالإضافة إلى ذلك، تتصدر الولايات المتحدة في قدرات إنتاج PEG المعتمدة من GMP، مما يضمن توفيرًا مستمرًا لبرامج تطوير الأدوية المتقدمة.

أوروبا

تمثل أوروبا حوالي 27% من السوق، مدعومة ببنيتها التحتية الصيدلانية المتقدمة، ونظام بحث بيولوجي قوي، وزيادة التركيز على المواد المساعدة عالية الجودة للعلاجات الدقيقة. تظل دول مثل ألمانيا والمملكة المتحدة وسويسرا مراكز رئيسية لتطوير الأدوية PEGylated وابتكار الأجهزة الطبية. يزيد الاعتماد المتزايد على المواد الحيوية القائمة على PEG في الطب التجديدي، والطلاءات الجراحية، والتركيبات ذات الإطلاق المتحكم فيه من الطلب بشكل أكبر. يسرع التوافق التنظيمي بموجب إرشادات EMA أيضًا من تسويق العلاجات المعدلة بـ PEG. يستمر دفع المنطقة نحو الابتكار السريري والمواد المتوافقة حيويًا في دعم التوسع المستمر في السوق.

آسيا والمحيط الهادئ

تسيطر منطقة آسيا والمحيط الهادئ على حوالي 24% من السوق العالمية وتظهر أسرع نمو بسبب توسع تصنيع البيولوجيات، وزيادة الاستثمار الحكومي في البحث والتطوير الصيدلاني، والتوسع السريع لمنصات العلاج القائمة على mRNA والجسيمات النانوية. تعزز الصين والهند واليابان وكوريا الجنوبية قدرات إنتاج PEG لدعم تطوير الأدوية المحلية وAPIs الموجهة للتصدير. الطلب المتزايد على PEGs المفعلة في المعدات الطبية والطلاءات والمواد الاستهلاكية التشخيصية يدفع استهلاك المنطقة بشكل أكبر. يعزز قطاع التصنيع التعاقدي المتنامي في المنطقة، إلى جانب تكاليف الإنتاج التنافسية، من مكانتها كمورد رئيسي لمشتقات PEG المفعلة.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 6% من السوق، مدفوعة بشكل رئيسي بزيادة الإنتاج الصيدلاني في البرازيل والمكسيك والأرجنتين. يرتفع الطلب على PEGs المفعلة المستخدمة في تعزيز الذوبانية، واستقرار التركيبات، وتعديل سطح الأجهزة الطبية. يساهم الدعم الحكومي لتصنيع API المحلي وتحسين الأطر التنظيمية في زيادة اعتماد المواد المساعدة القائمة على PEG. بينما لا تزال المنطقة تعتمد بشكل كبير على الواردات للحصول على PEGs عالية النقاء، فإن الاستثمارات المتزايدة في البيولوجيات والبدائل الحيوية تخلق فرصًا جديدة. يظل النمو تدريجيًا ولكنه ثابت مع تحديث أنظمة الرعاية الصحية وترقية الشركات المصنعة المحلية لقدرات الإنتاج.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 5% من السوق، مدعومة بتحديث الرعاية الصحية المتزايد، وزيادة تبني المستحضرات البيولوجية، وتزايد الطلب على المعدات الطبية المطلية بالـ PEG. تستثمر دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا في البنية التحتية الصيدلانية والتقنيات التشخيصية، مما يدفع الاستخدام المتزايد للـ PEGs النشطة في التركيبات العلاجية وطلاء الأجهزة. بينما يحد التصنيع المحلي المحدود من تطوير السوق بشكل عام، فإن زيادة الشراكات مع الموردين العالميين وتوسيع نشاط البحث السريري يعزز من ملف الطلب طويل الأجل في المنطقة.

تقسيمات السوق:

حسب النوع

- PEGs خطية

- PEGs متفرعة

- PEGs متعددة الأذرع

- أخرى

حسب التطبيق

- صناعة الأدوية

- المعدات الطبية

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- أوروبا

- آسيا والمحيط الهادئ

- أمريكا اللاتينية

- الشرق الأوسط

- أفريقيا

المشهد التنافسي:

يتميز المشهد التنافسي لسوق البولي إيثيلين جلايكول (PEGs) النشط بوظائفه بمزيج من المنتجين الكيميائيين العالميين الراسخين، ومصنعي PEG المتخصصين، والموردين الذين يركزون على التكنولوجيا الحيوية ويتنافسون على نقاء المنتج، وتنوع الوظائف، والامتثال التنظيمي. تركز الشركات الرائدة على إنتاج معتمد من GMP، والتحكم في التشتت الضيق، وكفاءة التفعيل العالية لتلبية المعايير الصارمة للأدوية والأجهزة الطبية. تشمل مجالات التركيز الاستراتيجية توسيع محافظ PEG ثنائية الوظيفة ومتعددة الأذرع، وتعزيز قدرات التوصيف التحليلي، وتعزيز موثوقية الإمداد للمستحضرات البيولوجية، ولقاحات mRNA، وأنظمة توصيل الأدوية المتقدمة. تصبح الشراكات مع شركات الأدوية الحيوية، والاستثمارات في منصات التركيب المخصصة، والتوسع الجغرافي في مراكز التصنيع في آسيا والمحيط الهادئ استراتيجيات تنافسية مركزية. كما يتميز اللاعبون في السوق من خلال خدمات الدعم الفني، والجداول الزمنية السريعة للتطوير، والقدرة على تقديم هياكل PEG مصممة خصيصًا ومحسنة لكيمياء الاقتران. ومع تحول خطوط البحث والتطوير نحو العلاجات المستهدفة والمواد الدقيقة، تشتد المنافسة حول الابتكار، والقابلية للتوسع، والاستعداد التنظيمي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

التطورات الأخيرة:

- في يونيو 2024، نشرت صن بيو مقالة هامة عن منتج هيدروجيل على شكل عجين والذي عند ربطه زاد من معامل تخزينه من 3.7 كيلو باسكال إلى 32 كيلو باسكال، مستفيدًا من الهياكل الوظيفية المشتقة من PEG لإصلاح عيوب العظام غير المنتظمة.

- في مارس 2024، أطلقت باسف فارما سوليوشنز منتجها “Kolliphor® P188 Cell Culture” للحماية من القص واستثمرت في مركز حلول GMP جديد في أمريكا الشمالية، مما يعزز مكانتها في السواغات عالية الأداء بما في ذلك أنظمة البوليمر-PEG.

- في عام 2024، تواصل شركة لايسان بيو إدراج مجموعة واسعة من منتجات PEG المفعلة بدرجة cGMP (أحادية الوظيفة، ثنائية الوظيفة، متعددة الأذرع، ثنائية الوظيفة غير المتجانسة) كجزء من عروضها.

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- سيستمر الطلب على PEGs المفعلة والوظيفية في الارتفاع مع توسع البيولوجيات، الببتيدات، والأجسام المضادة-الأدوية المترابطة عالميًا.

- ستحظى مشتقات PEG بتكامل أعمق في أنظمة الجسيمات النانوية الدهنية لدعم منصات الجيل التالي من mRNA وتوصيل الجينات.

- ستشهد هياكل PEG القابلة للتخصيص، بما في ذلك الأشكال ثنائية الوظيفة غير المتجانسة ومتعددة الأذرع، اعتمادًا أوسع للتوصيل الدقيق.

- سيؤدي التركيز التنظيمي على تتبع السواغات والامتثال لـ GMP إلى دفع المصنعين نحو نقاء أعلى وقدرات تحليلية متقدمة.

- ستشهد المواد الحيوية القائمة على PEG استخدامًا متزايدًا في الطب التجديدي، هندسة الأنسجة، وتعديل سطح الزرع.

- ستتعزز الشراكات بين منتجي PEG وشركات البيوفارما لتسريع صياغة الأدوية والتوسع.

- ستبرز منطقة آسيا والمحيط الهادئ كمركز تصنيع رائد لـ PEGs الوظيفية بسبب توسع البنية التحتية للبيوفارما.

- ستدمج الأجهزة الطبية بشكل متزايد طلاءات PEG لتحسين المحبة للماء، التوافق الحيوي، وسلامة المرضى.

- ستعزز الابتكارات في كيمياء PEGylation من استقرار العلاجات، التوصيل المستهدف، وكفاءة الجرعات.

- ستشتد المنافسة في السوق مع دخول موردين جدد بمنتجات PEG متخصصة وتقنيات إنتاج فعالة من حيث التكلفة.