نظرة عامة على السوق

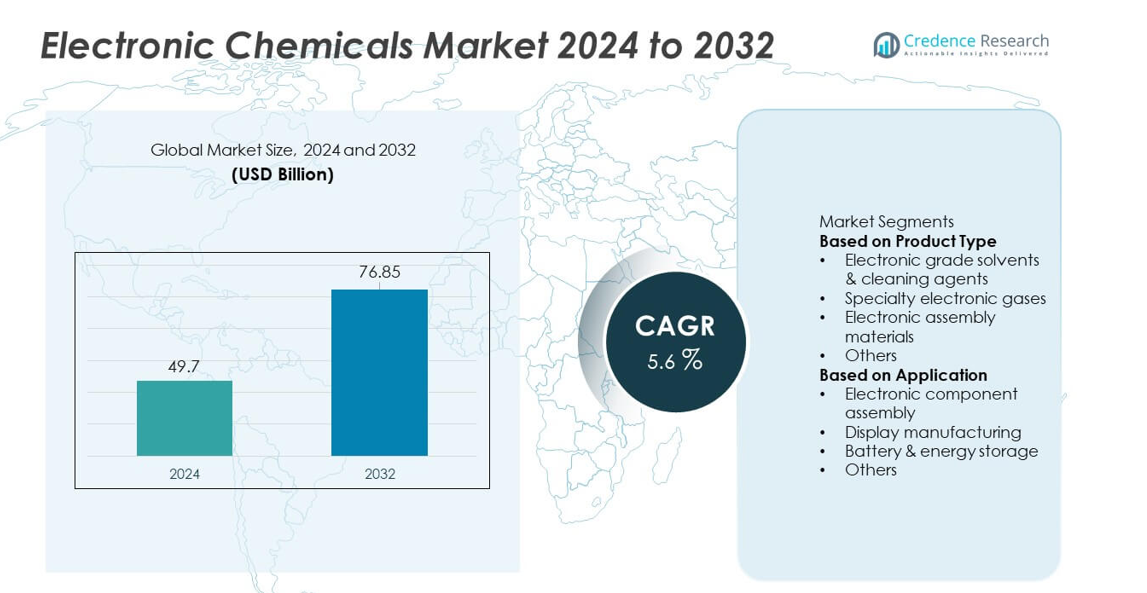

وصل حجم سوق المواد الكيميائية الإلكترونية إلى 49.7 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 76.85 مليار دولار أمريكي بحلول عام 2032، مدعومًا بمعدل نمو سنوي مركب يبلغ 5.6% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق المواد الكيميائية الإلكترونية 2024 |

49.7 مليار دولار أمريكي |

| سوق المواد الكيميائية الإلكترونية، معدل النمو السنوي المركب |

5.6% |

| حجم سوق المواد الكيميائية الإلكترونية 2032 |

76.85 مليار دولار أمريكي |

يركز اللاعبون الرئيسيون في سوق المواد الكيميائية الإلكترونية على المذيبات عالية النقاء، والغازات الخاصة، والمقاومات الضوئية، وعوامل التنظيف المتقدمة التي تدعم تصنيع أشباه الموصلات والشاشات والبطاريات. تعزز الشركات وجودها من خلال شبكات الإنتاج العالمية، والشراكات مع مصنعي الرقائق، وتطوير مواد متوافقة مع العقد المتقدمة والطباعة الحجرية بالأشعة فوق البنفسجية المتطرفة. تقود منطقة آسيا والمحيط الهادئ السوق بحصة 38%، مدفوعة بتصنيع أشباه الموصلات القوي في الصين وتايوان وكوريا الجنوبية واليابان. تليها أمريكا الشمالية بحصة 32%، مدعومة بتوسيع الاستثمارات في المصانع وزيادة الطلب على المواد الإلكترونية عالية الأداء. تحتل أوروبا حصة 25%، مستفيدة من الإلكترونيات المتقدمة، وإنتاج بطاريات السيارات الكهربائية، والمعايير الصارمة للجودة في الصناعات التحويلية الدقيقة.

رؤى السوق

- وصل سوق المواد الكيميائية الإلكترونية إلى 49.7 مليار دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 5.6%، مدعومًا بزيادة الطلب في تصنيع أشباه الموصلات والإلكترونيات.

- يأتي النمو القوي من توسيع إنتاج الرقائق، وزيادة استهلاك المذيبات عالية النقاء، والتبني السريع للغازات الخاصة المستخدمة في عمليات الطباعة الحجرية والنقش المتقدمة.

- تشمل الاتجاهات الرئيسية زيادة استخدام المواد الكيميائية فائقة النقاء، والمواد المتوافقة مع الأشعة فوق البنفسجية المتطرفة، والتركيبات المستدامة منخفضة الانبعاثات، مع تصدر المذيبات الإلكترونية الدرجة القطاع المنتج بحصة 37%.

- تتسارع الأنشطة التنافسية مع توسع الموردين الرئيسيين في البصمات العالمية، وتعزيز سلاسل التوريد، والاستثمار في البحث والتطوير لدعم العقد التالية من أشباه الموصلات وتقنيات التغليف عالية الكثافة.

- تقود منطقة آسيا والمحيط الهادئ بحصة 38%، تليها أمريكا الشمالية بحصة 32% وأوروبا بحصة 25%، بينما يهيمن تجميع المكونات الإلكترونية على قطاع التطبيقات بحصة 42%، مدفوعًا بالنمو القوي في الإلكترونيات الاستهلاكية والسيارات الكهربائية وأجهزة الحوسبة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب نوع المنتج

تتصدر المذيبات والمواد المنظفة ذات الدرجة الإلكترونية هذا القطاع بحصة تبلغ 37%، مدفوعة بالاستخدام القوي في تنظيف الرقائق، وتحضير الأسطح، والسيطرة على التلوث في تصنيع أشباه الموصلات. تدعم هذه المواد الكيميائية عمليات المعالجة عالية النقاء المطلوبة للعقد المتقدمة، مما يعزز الطلب مع توسع صانعي الرقائق في الإنتاج لتلبية احتياجات 5G، والذكاء الاصطناعي، والإلكترونيات السيارات. تليها الغازات الإلكترونية المتخصصة مع زيادة الاعتماد في عمليات الحفر، والترسيب، والطباعة الحجرية. تكتسب مواد تجميع الإلكترونيات زخماً مع زيادة تصغير الأجهزة، مما يزيد الحاجة إلى المواد اللاصقة عالية الأداء، واللحامات، ومواد التغليف. يستمر الإنتاج المتزايد للدوائر المتكاملة والتعبئة عالية الكثافة في تعزيز الطلب على المواد الكيميائية عبر خطوات التصنيع.

- على سبيل المثال، قامت شركة سامسونج للإلكترونيات بتوسيع إنتاجها من رقائق EUV في خط Hwaseong V، وهو منشأة مخصصة للإنتاج الضخم للرقائق باستخدام العقد المتقدمة. وقد استخدمت الشركة العديد من ماسحات EUV كجزء من استراتيجيتها لتلبية الطلب العالمي المتزايد وزيادة السعة الإجمالية.

حسب التطبيق

يسيطر تجميع المكونات الإلكترونية على قطاع التطبيقات بحصة تبلغ 42%، مدعومًا بزيادة إنتاج أشباه الموصلات، والدوائر المطبوعة، والأجهزة الإلكترونية الدقيقة عبر الإلكترونيات الاستهلاكية، والسيارات الكهربائية، والأتمتة الصناعية. تضمن المواد الكيميائية عالية النقاء الموثوقية، والتوصيل، والتجميع الخالي من العيوب في الدوائر عالية الكثافة. يحتفظ تصنيع الشاشات بحصة كبيرة مع نمو إنتاج OLED، وLCD، ولوحات العرض المتقدمة عبر الهواتف الذكية، والتلفزيونات، وشاشات السيارات. تتوسع تطبيقات البطاريات وتخزين الطاقة بسرعة بسبب الطلب المتزايد على خلايا الليثيوم أيون، مما يتطلب إلكتروليتات متخصصة ومذيبات عالية النقاء. يستمر النمو في أجهزة إنترنت الأشياء، ومراكز البيانات، والتنقل الكهربائي في تحفيز استهلاك المواد الكيميائية بشكل قوي عبر جميع مجالات التطبيق.

- على سبيل المثال، ترفع عمليات معالجة الرقائق الواسعة لشركة TSMC الاستهلاك العالمي لمختلف المواد الكيميائية للتجميع والتنظيف.

محركات النمو الرئيسية

زيادة تصنيع أشباه الموصلات وإنتاج الرقائق المتقدمة

يدفع النمو في تصنيع أشباه الموصلات الطلب القوي على المواد الكيميائية الإلكترونية عالية النقاء المستخدمة في عمليات التنظيف، والحفر، والطباعة الحجرية، والترسيب. يقوم صانعو الرقائق بتوسيع السعة لدعم 5G، والذكاء الاصطناعي، والإلكترونيات السيارات، والحوسبة عالية الأداء، مما يزيد الحاجة إلى مواد كيميائية دقيقة وخالية من التلوث. تتطلب أحجام العقد المتقلصة تركيبات أكثر تقدمًا تضمن معدلات عيوب منخفضة وتحسين العائد. تسرع الاستثمارات القوية في المصانع الجديدة عبر آسيا، وأمريكا الشمالية، وأوروبا من الاستهلاك. مع زيادة تعقيد أشباه الموصلات، تظل المواد الكيميائية الإلكترونية ضرورية لتمكين التصنيع الموثوق والدقيق.

- على سبيل المثال، قامت شركة إنتل بتشغيل عمليات التصنيع عبر مصانعها العالمية، مما زاد من استهلاك المواد الأولية للترسيب.

توسع الإلكترونيات الاستهلاكية والأجهزة الذكية

يعزز الطلب العالمي على الهواتف الذكية، والأجهزة اللوحية، والأجهزة القابلة للارتداء، وأجهزة الألعاب، والإلكترونيات المنزلية الذكية استهلاك المواد الكيميائية المستخدمة في التجميع، وتصنيع الشاشات، وتنظيف الدوائر المطبوعة. يتطلب التحول نحو المكونات المصغرة والدوائر عالية الكثافة مواد أكثر تقدمًا ونقاء كيميائي أعلى. يزيد إنتاج شاشات OLED والشاشات المرنة أيضًا من استخدام المواد الكيميائية عبر خطوات الطلاء والنقش. مع زيادة اعتماد الأجهزة المتصلة، يقوم المصنعون بتوسيع حجم الإنتاج، مما يدفع الحاجة المستمرة إلى المذيبات، والغازات، ومواد التجميع. تعزز دورات تحديث المنتجات السريعة الطلب عبر سلاسل توريد الإلكترونيات الاستهلاكية.

- على سبيل المثال، قامت شركة سوني بشحن عدد كبير من وحدات بلاي ستيشن 5، مما زاد من استهلاك معاجين اللحام عالية الموثوقية ومواد الواجهة الحرارية.

نمو المركبات الكهربائية وتقنيات تخزين الطاقة

يدفع التوسع السريع في إنتاج المركبات الكهربائية والبطاريات الليثيوم أيون إلى طلب قوي على التركيبات الكيميائية المستخدمة في تحضير الأقطاب الكهربائية، والإلكتروليتات، وتجميع الخلايا. تدعم المذيبات عالية النقاء أداء البطارية المستقر، بينما تحسن المواد الكيميائية المتخصصة السلامة، والتوصيل، وعمر الدورة. تغذي مصانع البطاريات الضخمة في آسيا والمحيط الهادئ، وأوروبا، وأمريكا الشمالية شراء المواد الكيميائية على نطاق واسع. كما توسع أنظمة تخزين الطاقة لاستخدامها في دمج الطاقة المتجددة عبر المواد المتقدمة. ومع تسارع سوق المركبات الكهربائية، تلعب المواد الكيميائية الإلكترونية دورًا حاسمًا في دعم تصنيع البطاريات بكفاءة وجودة عالية.

الاتجاهات والفرص الرئيسية

زيادة استخدام المواد الكيميائية عالية النقاء وفائقة النقاء

مع استمرار تقليص عقد أشباه الموصلات إلى أقل من 5 نانومتر، يحتاج المصنعون إلى مواد كيميائية فائقة النقاء تحتوي على نسبة منخفضة من المعادن وتلوث جسيمي ضئيل. يدفع هذا الاتجاه إلى الابتكار في تقنيات التنقية والتركيبات الكيميائية المتخصصة. يخلق النمو في الطباعة الحجرية EUV وعمليات الترسيب المتقدمة فرصًا جديدة لموردي المواد. يرتفع الطلب على المياه فائقة النقاء، والمحفزات الدقيقة، والمواد الكيميائية المقاومة للضوء مع تبني المصانع خطوات تصنيع أكثر تعقيدًا. يكتسب الموردون الذين يقدمون مستويات نقاء أفضل ومواصفات أكثر دقة ميزة تنافسية قوية في السوق.

- على سبيل المثال، أنتجت شركة JSR مواد مقاومة للضوء محسنة لأجهزة المسح EUV، والتي صُممت للعمل عند أطوال موجية فائقة الأشعة فوق البنفسجية، مما يساعد على تمكين التصنيع بكميات كبيرة للأجهزة المتقدمة لأشباه الموصلات.

التحول نحو حلول كيميائية مستدامة ومنخفضة الانبعاثات

يتبنى المصنعون المذيبات الصديقة للبيئة، والغازات المتخصصة منخفضة GWP، والمواد القابلة لإعادة التدوير لتحقيق أهداف الاستدامة وتلبية التوقعات التنظيمية. تقود مبادرات الكيمياء الخضراء تطوير تركيبات أكثر أمانًا ومنخفضة السمية لتنظيف أشباه الموصلات والنقش. تستكشف الشركات أيضًا تقليل النفايات، وإعادة تدوير المواد الكيميائية، وتقنيات التنقية الموفرة للطاقة. يخلق التركيز المتزايد على الامتثال للحوكمة البيئية والاجتماعية والحوكمة فرصًا للموردين الذين يقدمون منتجات محسنة بيئيًا. مع عمل صناعة الإلكترونيات نحو تقليل الكربون، تصبح الحلول الكيميائية المستدامة جزءًا لا يتجزأ من استراتيجيات الإنتاج طويلة الأجل.

- على سبيل المثال، تساعد شركة Air Liquide عملاءها في صناعة أشباه الموصلات على تقليل الانبعاثات من خلال تطوير مواد متقدمة مبتكرة ومنخفضة الاحترار العالمي مثل خط مواد enScribe الخاص بها، والذي يتجنب انبعاثات كربونية كبيرة سنويًا عند اعتماده من قبل عميل رئيسي.

التحديات الرئيسية

التكاليف العالية للتصنيع والحاجة إلى نقاء شديد

تتطلب المواد الكيميائية الإلكترونية مستويات نقاء صارمة، وإنتاجًا دقيقًا، ومراقبة جودة مستمرة، مما يؤدي إلى تكاليف تصنيع عالية. يتطلب تحقيق أداء خالٍ من العيوب في عمليات أشباه الموصلات معدات تنقية متقدمة وتحكمًا صارمًا في التلوث. يكافح الموردون الأصغر مع متطلبات الإنتاج المكلفة، مما يحد من دخولهم إلى السوق. مع تقلص عقد الشرائح، تصبح المواصفات أكثر تطلبًا، مما يزيد من تكاليف البحث والتطوير والتحقق من العمليات. تضع هذه التحديات ضغطًا على المنتجين للحفاظ على الجودة مع التحكم في النفقات.

نقاط ضعف سلسلة التوريد وقيود المواد الخام

يواجه السوق اضطرابات في التوريد بسبب الاعتماد على مواد خام محدودة، والتوترات الجيوسياسية، ومراكز تصنيع أشباه الموصلات المركزة. تؤثر نقص الغازات الخاصة والمذيبات والمكونات الأساسية على عمليات التصنيع وتؤخر جداول الإنتاج. تزيد التحديات اللوجستية وتقلب أسعار المواد الكيميائية من مخاطر الشراء للمصنعين. كما يكشف الاعتماد الكبير على منطقة آسيا والمحيط الهادئ للحصول على المدخلات الكيميائية الرئيسية سلاسل التوريد العالمية لعدم الاستقرار. يظل تعزيز التصنيع الإقليمي وتنويع مصادر التوريد ضروريين للتخفيف من هذه المخاطر.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة 32% من سوق المواد الكيميائية الإلكترونية، مدفوعة بنشاط تصنيع أشباه الموصلات القوي وزيادة الاستثمارات في تصنيع الرقائق المتقدمة. تقود الولايات المتحدة الطلب الإقليمي من خلال توسعات المصانع الكبرى والمبادرات المدعومة من الحكومة لتعزيز إنتاج الرقائق المحلية. يزيد النمو في المركبات الكهربائية ومراكز البيانات والحوسبة عالية الأداء من استهلاك المذيبات عالية النقاء والغازات الخاصة والمواد الكيميائية للتجميع. تدعم القدرات البحثية والتطويرية القوية والشراكات بين موردي المواد الكيميائية ومصنعي أشباه الموصلات الابتكار المستمر. تساهم كندا من خلال نمو تجميع الإلكترونيات وتطوير تكنولوجيا الطاقة النظيفة، مما يعزز الطلب الإقليمي المستقر.

أوروبا

تمثل أوروبا حصة 25%، مدعومة بتصنيع الإلكترونيات المتقدمة والمعايير التنظيمية القوية وزيادة الاستثمار في مصانع أشباه الموصلات. تقود دول مثل ألمانيا وفرنسا وهولندا الطلب على عوامل التنظيف عالية النقاء والمواد الكيميائية الضوئية والغازات الخاصة المستخدمة في تصنيع الرقائق الدقيقة وتقنيات العرض. يعزز القطاع المتنامي للمركبات الكهربائية في المنطقة استهلاك المواد الكيميائية المتعلقة بالبطاريات، بينما تدفع أهداف الاستدامة إلى اعتماد التركيبات الصديقة للبيئة. تعزز مبادرات الاتحاد الأوروبي لتعزيز السيادة في مجال أشباه الموصلات وتوسيع القدرة الإنتاجية المحلية نمو السوق بشكل أكبر. يدعم التعاون بين موردي المواد الكيميائية والمعاهد البحثية والشركات المصنعة للمعدات الأصلية التطوير طويل الأجل.

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ بحصة 38%، مدفوعة بتصنيع أشباه الموصلات على نطاق واسع في الصين وتايوان وكوريا الجنوبية واليابان. يغذي الريادة في الإلكترونيات الاستهلاكية والشاشات وإنتاج بطاريات الليثيوم أيون الطلب الواسع على المذيبات فائقة النقاء والعوامل المسببة للتآكل والغازات المترسبة ومواد التجميع. يعزز توسيع البنية التحتية لشبكة 5G والنمو السريع في التنقل الكهربائي استهلاك المواد الكيميائية بشكل أكبر. تعزز الاستثمارات الكبيرة في مصانع جديدة وترقيات القدرة من قبل المصانع الكبرى مكانة آسيا والمحيط الهادئ كمركز عالمي للمواد الكيميائية الإلكترونية. تساهم الأسواق الناشئة في جنوب شرق آسيا أيضًا من خلال توسيع تجميع الإلكترونيات وتصنيع المكونات.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة 3%، مدعومة بنمو تجميع الإلكترونيات واعتماد متزايد لتقنيات الطاقة المتجددة وزيادة الاستثمار في تصنيع البطاريات. تقود البرازيل والمكسيك المنطقة من خلال توسيع إنتاج الإلكترونيات للسيارات وزيادة الطلب على الأجهزة الاستهلاكية. يحد التطور البطيء لأشباه الموصلات في المنطقة من استهلاك المواد الكيميائية على نطاق واسع، ولكن الاهتمام المتزايد في الأتمتة الصناعية وإنتاج مكونات المركبات الكهربائية يوفر فرصًا ثابتة. تعزز التحسينات في البنية التحتية للتصنيع والسياسات الحكومية الداعمة دور المنطقة تدريجيًا في سلسلة التوريد العالمية، مما يزيد الطلب على المذيبات الأساسية وعوامل التنظيف ومواد التجميع.

الشرق الأوسط وأفريقيا

تستحوذ منطقة الشرق الأوسط وأفريقيا على حصة بنسبة 2%، مدفوعة بعمليات تجميع الإلكترونيات الناشئة، وزيادة اعتماد الأجهزة الذكية، ونمو الصناعات المتعلقة بالطاقة المتجددة والبطاريات. تستثمر دول الخليج مثل الإمارات العربية المتحدة والمملكة العربية السعودية في التصنيع المتقدم والمجمعات التكنولوجية العالية، مما يدعم الطلب على المواد الكيميائية الإلكترونية المتخصصة. تظهر أفريقيا نموًا تدريجيًا مع توسع الاتصالات واستخدام الإلكترونيات الاستهلاكية في الاقتصادات الكبرى. يحد التصنيع المحدود لأشباه الموصلات من استهلاك الكميات الكبيرة، لكن التحول الرقمي المستمر والاستثمارات التكنولوجية تخلق فرصًا لموردي المواد الكيميائية في أسواق مختارة ذات نمو مرتفع.

تقسيمات السوق:

حسب نوع المنتج

- المذيبات والمواد المنظفة ذات الدرجة الإلكترونية

- الغازات الإلكترونية المتخصصة

- مواد تجميع الإلكترونيات

- أخرى

حسب التطبيق

- تجميع المكونات الإلكترونية

- تصنيع الشاشات

- البطاريات وتخزين الطاقة

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تشمل الشركات الكبرى في سوق المواد الكيميائية الإلكترونية شركة Air Liquide S.A.، Arkema S.A.، Avantor Inc.، BASF SE، Brewer Science Inc.، Cabot Microelectronics Corporation، Chemours Company، Covestro AG، Dongjin Semichem Co. Ltd.، و Dow Inc. تتنافس هذه الشركات من خلال تطوير المواد الكيميائية عالية النقاء، والغازات المتخصصة، والمقاومات الضوئية المتقدمة، وعوامل التنظيف الدقيقة الضرورية لتصنيع أشباه الموصلات. يعزز قادة السوق مواقعهم من خلال الشراكات الاستراتيجية مع صانعي الرقائق، والاستثمارات في تقنيات التنقية الجديدة، وتوسيع مرافق الإنتاج في مراكز أشباه الموصلات الرئيسية. يركز العديد من اللاعبين على توريد المواد التي تدعم العقد المتقدمة، والطباعة الحجرية EUV، والتغليف عالي الكثافة. يؤدي زيادة الطلب على التركيبات الصديقة للبيئة وقليلة التلوث إلى تحفيز الابتكار عبر قاعدة التوريد. تسعى الشركات أيضًا إلى عمليات الاستحواذ وتوسيع البصمة العالمية لضمان سلاسل توريد مستقرة وتلبية الطلب المتزايد من مصنعي الإلكترونيات والشاشات والبطاريات. يظل الاستثمار المستمر في البحث والتطوير ومواءمة التكنولوجيا مع المصانع الرائدة محوريًا للتمييز التنافسي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة داو

- شركة بريور ساينس

- شركة إير ليكيد

- شركة كوفيسترو

- شركة كيمورز

- شركة دونجين سيميكم المحدودة

- شركة باسف

- شركة كابوت للميكروإلكترونيات

- شركة أركيما

- شركة أفانتور

التطورات الأخيرة

- في نوفمبر 2025، وقعت شركة باسف اتفاقية تعاون مع شركة إير ليكيد (عبر فرعها في شنغهاي) وطرف ثالث، شركة شينرجي الصينية للطاقة، لإنتاج MDI منخفض الكربون باستخدام مواد خام من البيوميثان.

- في أكتوبر 2025، أعلنت شركة باسف عن بناء مصنع جديد لإنتاج هيدروكسيد الأمونيوم الإلكتروني (NH₄OH EG) في لودفيغسهافن، ألمانيا، لدعم عمليات تنظيف الرقائق والحفر والعمليات الدقيقة الأخرى في تصنيع أشباه الموصلات.

- في مايو 2025، أعلنت شركة بريور ساينس أنها ستعرض ابتكارات المواد المتقدمة، بما في ذلك مواد BrewerBOND® التي تمكن من ترقيق الرقائق عالية الإنتاجية لأشباه الموصلات المركبة المتقدمة والتكامل ثلاثي الأبعاد، في مؤتمرات CS MANTECH وECTC الصناعية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المنتج، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي ساهمت في توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على المواد الكيميائية فائقة النقاء مع استمرار تقلص عقد أشباه الموصلات.

- ستزداد الاستثمارات في المواد المتوافقة مع EUV لدعم الطباعة الحجرية المتقدمة.

- سيؤدي نمو تصنيع السيارات الكهربائية والبطاريات إلى زيادة استهلاك المذيبات والكهارل عالية النقاء.

- سيؤدي إنتاج شاشات OLED وmicroLED والشاشات المرنة إلى توسيع الطلب على المواد الكيميائية الخاصة بالطلاء.

- ستعزز إضافات قدرة تصنيع الرقائق في آسيا وأمريكا الشمالية وأوروبا من شراء المواد الكيميائية على المدى الطويل.

- ستحظى التركيبات الكيميائية المستدامة والمنخفضة السمية والمنخفضة GWP بقبول أوسع.

- ستعزز الأتمتة والمراقبة الرقمية من معالجة المواد الكيميائية والتحكم في النقاء في المصانع.

- ستتسارع تنويع سلاسل التوريد لتقليل الاعتماد على المناطق ذات المصدر الواحد.

- ستزيد التعبئة عالية الكثافة والهياكل ثلاثية الأبعاد للرقائق من الطلب على مواد التجميع المتقدمة.

- سيعمق التعاون بين موردي المواد الكيميائية ومصنعي أشباه الموصلات لدعم متطلبات العمليات من الجيل التالي.