نظرة عامة على السوق

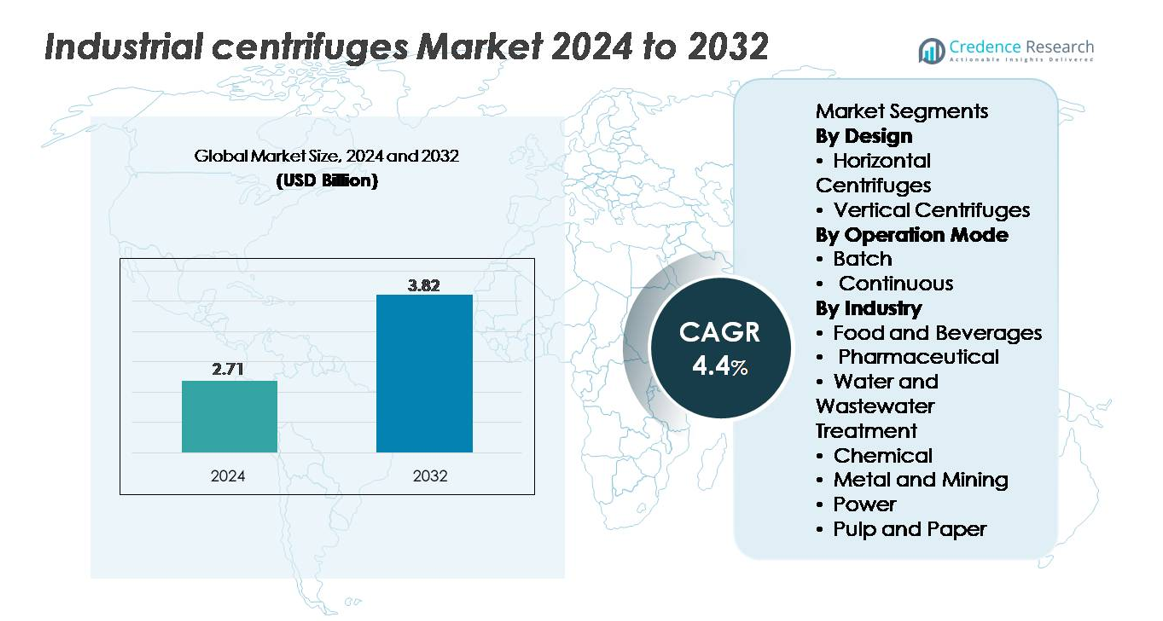

تم تقييم سوق أجهزة الطرد المركزي الصناعية بمبلغ 2.71 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3.82 مليار دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 4.4% خلال فترة التوقعات (2025-2032).

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أجهزة الطرد المركزي الصناعية 2024 |

2.71 مليار دولار أمريكي |

| سوق أجهزة الطرد المركزي الصناعية، معدل النمو السنوي المركب |

4.4% |

| حجم سوق أجهزة الطرد المركزي الصناعية 2032 |

3.82 مليار دولار أمريكي |

يتشكل سوق أجهزة الطرد المركزي الصناعية من خلال المنافسة القوية بين اللاعبين الرئيسيين مثل Flottweg SE وGEA Group وHAUS Centrifuge Technologies وAlfa Laval AB وAndritz AG، حيث يستفيد كل منهم من تقنيات الفصل المتقدمة وقدرات الأتمتة وشبكات الخدمة الواسعة لتعزيز وجودهم العالمي. تركز هذه الشركات على أنظمة الديكانتر عالية الكفاءة وأنظمة الأقراص المكدسة والأنظمة الأنبوبية المصممة خصيصًا لمعالجة مياه الصرف الصحي والكيماويات ومعالجة الأغذية والتطبيقات الحيوية. تقود منطقة آسيا والمحيط الهادئ السوق بحصة 34%، مدفوعة بالتصنيع السريع وتوسيع مشاريع المعالجة البلدية واعتماد قوي عبر قطاعات التصنيع. تليها أمريكا الشمالية وأوروبا، مدعومة بمعايير تنظيمية صارمة وبنية تحتية متقدمة للمعالجة.

رؤى السوق

- وصل سوق أجهزة الطرد المركزي الصناعية إلى 2.71 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3.82 مليار دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب بنسبة 4.4%.

- يدفع الطلب القوي على فصل المواد الصلبة والسوائل بكفاءة عالية في معالجة مياه الصرف الصحي والكيماويات والأدوية إلى تبني الأجهزة، حيث تمتلك أجهزة الطرد المركزي المستمرة حصة 58% بسبب الإنتاجية العالية والتشغيل الآلي.

- تفضل اتجاهات السوق الأنظمة الموفرة للطاقة والمراقبة رقميًا مثل أنظمة الديكانتر والقرص المكدس، بينما تشكل أجهزة الطرد المركزي الأفقية 62% من قطاع التصميم، مدعومة بالتعامل الأفضل مع المواد الصلبة وقابلية التوسع.

- تشتد المنافسة مع توسع اللاعبين الرئيسيين في شبكات الخدمة وتقديم نماذج مدعومة بالصيانة التنبؤية، على الرغم من أن التكاليف الرأسمالية العالية وتعقيد التشغيل يحدان من التبني عبر الصناعات الحساسة للتكلفة.

- إقليميًا، تتصدر منطقة آسيا والمحيط الهادئ بنسبة 34%، تليها أمريكا الشمالية (31%) وأوروبا (28%)، بينما تظل معالجة مياه الصرف الصحي أكبر قطاع استخدام نهائي بحصة تزيد عن 40%، مدفوعة بالامتثال التنظيمي وتوسع البنية التحتية البلدية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب التصميم (أجهزة الطرد المركزي الأفقية مقابل العمودية)

تسيطر أجهزة الطرد المركزي الأفقية على حصة السوق بسبب سعتها الفائقة، وكفاءة التعامل مع المواد الصلبة، وقابليتها للتكيف مع العمليات المستمرة وعالية الإنتاجية. يعزز استخدامها الواسع في معالجة مياه الصرف الصحي، ومعالجة الكيماويات، والتعدين قيادتها، مدعومة بمتطلبات صيانة أقل وفصل فعال للمواد الصلبة العالية المحتوى. تظل أجهزة الطرد المركزي العمودية ذات صلة بالتطبيقات التي تتطلب تركيبًا مدمجًا ودقة توضيح أعلى، خاصة في الأدوية ومعالجة الأغذية. ومع ذلك، فإن قابلية التوسع، واستقرار التشغيل، وكفاءة إزالة المياه المحسنة للأنظمة الأفقية تجعلها الخيار المفضل عبر المنشآت الصناعية الكبيرة، مما يعزز وجودها القوي في السوق.

- على سبيل المثال، تحقق أجهزة الطرد المركزي الأفقية من سلسلة X من Flottweg مثل نظام Xelletor سرعات تصل إلى 4,500 دورة في الدقيقة، مما يوفر تصريفًا جافًا للمواد الصلبة بمعدلات تتجاوز 3,500 كجم/ساعة في تطبيقات إزالة المياه من الحمأة، بينما تتعامل أجهزة الديكانتر الأفقية من Alfa Laval AVNX مع سعات تغذية تصل إلى 130 مترًا مكعبًا في الساعة في عمليات التعدين.

حسب وضع التشغيل (الدفعات مقابل المستمر)

تمثل أجهزة الطرد المركزي المستمرة الجزء الفرعي المسيطر، حيث تمتلك الحصة الأكبر بسبب قدرتها على دعم المعالجة المستمرة والآلية في الصناعات ذات الحجم الكبير. توفر كفاءة فصل متسقة، وتقليل الاعتماد على العمالة، وأوقات دورات أسرع، مما يجعلها لا غنى عنها لتطبيقات الكيماويات، ومعالجة مياه الصرف الصحي، والتعدين. تحافظ أجهزة الطرد المركزي الدفعات على دور قوي في العمليات التي تتطلب مرونة في التكوين، والتعقيم، والتحكم الدقيق في المعلمات، خاصة في الأدوية ومكونات الأغذية المتخصصة. ومع ذلك، فإن التحول المتزايد نحو تحسين العمليات، وتقليل وقت التوقف، وكفاءة التكلفة يواصل تسريع تبني الأنظمة المستمرة عبر المنشآت الصناعية العالمية.

- على سبيل المثال، توفر أجهزة الطرد المركزي من سلسلة D من ANDRITZ إنتاجية صلبة تصل إلى حوالي 25,000 كجم/ساعة وقدرات هيدروليكية تصل إلى ما يقرب من 450 م³/ساعة في خطوط المعالجة الكيميائية والمعدنية الكبيرة. تعمل أجهزة الطرد المركزي HAUS المستخدمة في معالجة الحمأة البلدية ضمن نطاق سعة منشور يتراوح تقريبًا بين 1-180 م³/ساعة حسب الطراز وحمل الحمأة.

حسب الصناعة (الأغذية والمشروبات، الأدوية، المياه والصرف الصحي، الكيمياء، المعادن والتعدين، الطاقة، اللب والورق)

تظهر معالجة المياه والصرف الصحي كقطاع فرعي مهيمن في الصناعة، مدفوعة بتوسع البنية التحتية البلدية، وتشديد اللوائح الخاصة بالتصريف، وارتفاع متطلبات إدارة الحمأة. يتم استخدام أجهزة الطرد المركزي الصناعية بشكل متزايد لتكثيف الحمأة، ونزع المياه، ومعالجة المواد الصلبة الحيوية بفضل موثوقيتها وارتفاع نسبة استعادة المواد الصلبة. كما تظهر قطاعات الكيمياء والأغذية والمشروبات تبنيًا قويًا لمهام التوضيح والتنقية، بينما تعتمد تطبيقات التعدين على أجهزة الطرد المركزي لتحقيق كفاءة معالجة الخامات. في مجال الأدوية، تدعم أجهزة الطرد المركزي معايير التعقيم ونقاء المنتج. ومع ذلك، فإن الطلب المتزايد على معالجة المياه عالميًا يضع تطبيقات الصرف الصحي كأكبر مساهم في الإيرادات.

محركات النمو الرئيسية

ارتفاع الطلب على الفصل الصلب–السائل عالي الكفاءة عبر الصناعات التحويلية

تستفيد أجهزة الطرد المركزي الصناعية من الطلب المتزايد على تقنيات الفصل عالية الأداء عبر صناعات الكيمياء، والأدوية، ومعالجة الأغذية، ومعالجة مياه الصرف الصحي. تزداد أولوية الشركات للمعدات التي تعزز الإنتاجية، وتقلل من محتوى الرطوبة، وتحسن النقاء في العمليات اللاحقة. يعزز نمو التصنيع الدقيق، والمعايير الصارمة لجودة المنتجات، والزيادة في استخدام الكتلة الحيوية، والبوليمرات، والمواد الكيميائية المتخصصة، والمنتجات القائمة على التخمير من التبني. كما تجبر التفويضات البيئية الصناعات على تبني أجهزة الطرد المركزي التي تقلل من حجم النفايات وتحسن استعادة الموارد. تقدم أجهزة الطرد المركزي الحديثة التحكم الآلي، ومراقبة الاهتزاز، والفصل عالي السرعة لدعم العمليات المستمرة. مع استثمار الصناعات في الكفاءة التشغيلية، وتوفير الطاقة، وقابلية التوسع في الإنتاج، تبرز أجهزة الطرد المركزي كأصول أساسية تبسط خطوات الترشيح، وتقلل من التدخل اليدوي، وتدعم أداء الفصل المستقر والمتكرر في بيئات المعالجة المتطلبة.

- على سبيل المثال، تعمل أجهزة الطرد المركزي من نوع ALDEC G3 من ألفا لافال المستخدمة في معالجة الحمأة بسرعات وعاء تتراوح بين 4,000–4,500 دورة في الدقيقة وتم تصميمها لعزم دوران عالي لتحسين جفاف الكعكة وكفاءة الطاقة. تتميز أجهزة الطرد المركزي من سلسلة C من Flottweg بتقنية Simp Drive® للتحكم الدقيق في السرعة التفاضلية وتدعم معدلات تدفق المواد الصلبة التي، اعتمادًا على حجم النموذج، تتجاوز 10,000 كجم/ساعة في خطوط الفصل الصناعية.

توسيع البنية التحتية لمعالجة مياه الصرف وإدارة الحمأة

يركز العالم بشكل متزايد على إدارة المياه المستدامة، وزيادة التحضر، ولوائح تصريف الصناعات، مما يسرع من اعتماد أجهزة الطرد المركزي لتكثيف الحمأة، ونزع المياه، والتوضيح. تستخدم المرافق البلدية والصناعية أجهزة الطرد المركزي من نوع الديكانتر والقرص المكدس لتقليل حجم الحمأة، وتعزيز التقاط المواد الصلبة، وتحسين اقتصاديات التعامل مع المواد الحيوية. تتطلب متطلبات الامتثال التي تحكم جودة المياه العادمة، وإزالة المواد الغذائية، واستعادة المواد القابلة لإعادة التدوير، تركيب أنظمة الطرد المركزي المتقدمة. يعزز التحول نحو مرافق معالجة مياه الصرف اللامركزية، وأنظمة التفريغ الصفري للسوائل، واستراتيجيات إعادة استخدام المياه الدائرية الطلب في السوق. توفر أجهزة الطرد المركزي الصناعية تركيبًا مضغوطًا، وقدرة على التشغيل المستمر، وتكاليف دورة حياة أقل من أسرة التجفيف التقليدية أو مكابس الفلتر. مع تحديث المرافق للبنى التحتية القديمة لمياه الصرف، تلعب أجهزة الطرد المركزي دورًا مركزيًا في تحقيق الموثوقية التشغيلية، والامتثال التنظيمي، والاستدامة البيئية.

- على سبيل المثال، يدعم جهاز الطرد المركزي Flottweg’s C7E المستخدم في معالجة الحمأة البلدية قدرات هيدروليكية تصل إلى حوالي 160 م³/ساعة للتكثيف وحوالي 120 م³/ساعة لنزع المياه، مع تقنية Simp Drive® التي توفر التحكم التلقائي في السرعة التفاضلية للحفاظ على أداء مستقر تحت ظروف الحمأة المتقلبة.

زيادة اعتماد الأتمتة، المراقبة الرقمية، والصيانة التنبؤية

تعزز الأتمتة والرقمنة بشكل كبير نشر أجهزة الطرد المركزي من خلال تمكين التحكم الدقيق في العمليات، وتقليل فترات التوقف، وتحسين الأداء. تدمج أجهزة الطرد المركزي الحديثة أنظمة تحكم قائمة على PLC، وتنظيم تغذية تلقائي، وإدارة عزم الدوران، وتشخيص الاهتزاز في الوقت الحقيقي التي تقلل من الأعطال وتعزز السلامة. تستخدم منصات الصيانة التنبؤية المراقبة المستندة إلى المستشعرات والتحليلات لاكتشاف تآكل المحامل، أو عدم التوازن، أو انحرافات درجة الحرارة مبكرًا، مما يسمح بالتدخلات في الوقت المناسب. تمكن لوحات التحكم عن بعد المشغلين من ضبط المعلمات وتتبع كفاءة الفصل عبر مصانع متعددة الخطوط. تستثمر الصناعات في أطر العمل الخاصة بالصناعة 4.0 في أجهزة الطرد المركزي التي تتميز برؤية بيانات أكبر، وكفاءة طاقة محسنة، وقدرات تنبؤ ذكية بالأعطال. تعمل هذه الميزات الرقمية على تحسين فعالية المعدات الشاملة (OEE)، وتقليل الاعتماد على المشغل، وتتماشى مع أهداف الاستدامة المؤسسية، مما يجعل أجهزة الطرد المركزي المؤتمتة مفضلة للغاية لعمليات المعالجة الكبيرة والمستمرة.

الاتجاهات الرئيسية والفرص

التحول المتزايد نحو المعالجة المستمرة وأنظمة الديكانتير ذات السعة العالية

أحد الاتجاهات الرئيسية التي تعيد تشكيل مشهد أجهزة الطرد المركزي الصناعية هو الانتقال المتسارع من المعالجة الدفعية إلى المعالجة المستمرة في قطاعات الكيماويات والمعادن ومكونات الأغذية ومعالجة مياه الصرف الصحي. توفر أجهزة الطرد المركزي ذات السعة العالية كفاءة فصل متوقعة، وتقليل فترات التوقف، وتفريغ المواد الصلبة تلقائيًا، مما يدعم العمليات الصناعية على مدار الساعة. الطلب على حلول الفصل القابلة للتوسع يدفع الشركات المصنعة إلى تطوير أجهزة ديكانتر ذات تصنيفات قوة جاذبية أعلى، ومكونات مقاومة للتآكل، وتصاميم لولبية محسنة مصممة للمواد الطينية الكاشطة. مع مواجهة الصناعات لضغوط لزيادة الإنتاجية وخفض النفقات التشغيلية، يزداد الاستثمار في خطوط الطرد المركزي المستمرة التي تتكامل بسلاسة مع أنظمة الأتمتة الأولية والنهائية. يفتح هذا الاتجاه فرصًا للموردين الذين يقدمون محركات كفاءة في استهلاك الطاقة، وتصميمات معيارية، وتخصيصات خاصة بالعمليات.

- على سبيل المثال، أجهزة الطرد المركزي من سلسلة A لشركة ANDRITZ المستخدمة في معالجة المعادن والبوتاس تدعم قدرات معالجة المواد الصلبة العالية التي يمكن أن تتجاوز 20,000–30,000 كجم/ساعة اعتمادًا على النموذج، مع حماية لولبية من كربيد التنجستن مقاومة للتآكل مصممة للتشغيل المستمر في المواد الطينية الكاشطة. تعمل هذه الأجهزة بسرعات تفاضلية في نطاق الدورات المنخفضة النموذجي لضمان نقل المواد الصلبة بشكل مستقر وموحد

زيادة الفرص في المعالجة البيولوجية والتخمير وإنتاج الأدوية

تولد الصناعات البيوفارما والتخمير فرصًا جديدة لتقنيات الطرد المركزي المتقدمة القادرة على التعامل اللطيف والمعالجة العقيمة وفصل الكتلة الحيوية عالية النقاء. الزيادة في الطلب على البيولوجيات واللقاحات والبروبيوتيك والإنزيمات ومنتجات زراعة الخلايا تحفز اعتماد أجهزة الطرد المركزي القرصية والأنبوبية المصممة للمواد الحساسة للقص. التركيز التنظيمي على التحكم في التلوث وتناسق المنتج يشجع على نشر الأختام المحكم وأجهزة الطرد المركزي المجهزة بنظام CIP/SIP والبناء الفولاذي المقاوم للصدأ الصحي. توسع منظمات التصنيع التعاقدي (CMOs) وأنظمة المعالجة البيولوجية ذات الاستخدام الواحد يخلق طلبًا على أجهزة الطرد المركزي المرنة ذات البصمة الصغيرة التي تدعم التغيير السريع. مع تحول خطوط إنتاج الأدوية نحو البيولوجيات المعقدة، يشهد السوق استثمارات متزايدة في أنظمة الفصل الدقيقة المناسبة للتخمير واسع النطاق.

- على سبيل المثال، تستخدم وحدات القرص لشركة GEA Westfalia Separator في العمليات الصيدلانية والتقنية الحيوية للفصل السائل-الصلب العقيم، حيث تقدم تصميمات أوعية ذاتية التنظيف وقابلة للتعقيم ومحركات صحية لضمان التوضيح المستمر والمعقم لحصاد زراعة الخلايا في بيئات الغرف النظيفة.

الاعتماد المتزايد على تصميمات أجهزة الطرد المركزي الموفرة للطاقة وقليلة الصيانة

أصبحت استهلاك الطاقة وتكاليف الصيانة عوامل حاسمة في اتخاذ القرار للصناعات التي تقوم بتحديث بنية الفصل التحتية. هذا يدفع لتطوير أجهزة الطرد المركزي المجهزة بمحركات عالية الكفاءة، ومحركات تردد متغيرة، وهندسة أوعية محسنة، ومكونات قليلة التآكل. يقدم المصنعون تصميمات تقلل من خسائر الاحتكاك، وتمدد فترات التشحيم، وتعزز متانة الدوار. تنشأ الفرص في الأسواق التي تنتقل بعيدًا عن عمليات الترشيح والتجفيف الحراري المكثفة للطاقة، خاصة في قطاعات الكيماويات ومياه الصرف الصحي والأغذية. تسعى الشركات التي تتبنى أهداف الاستدامة إلى أجهزة الطرد المركزي التي تقلل من تكاليف التشغيل، وتقلل من البصمة الكربونية، وتقدم موثوقية طويلة الأمد متوقعة. يشهد القطاع أيضًا اهتمامًا متزايدًا في التحديثات والخدمات، مما يمكن من التحديث دون الحاجة إلى استبدال النظام بالكامل.

التحديات الرئيسية

متطلبات الاستثمار الرأسمالي العالي والصيانة

تتطلب أجهزة الطرد المركزي الصناعية نفقات رأسمالية كبيرة بسبب تصميمها الميكانيكي المعقد، والمواد عالية الجودة، والمتطلبات الصارمة للسلامة والموثوقية. بالنسبة للصناعات الصغيرة أو المنشآت ذات الميزانيات المحدودة، يمكن أن تحد التكاليف الأولية من التبني. تمثل الصيانة تحديًا إضافيًا، حيث تتطلب أجهزة الطرد المركزي خدمة روتينية للمحامل والأختام وآليات التمرير والدوارات عالية السرعة لضمان التشغيل الآمن. تسرع الطين الكاشط في التعدين ومعالجة المواد الكيميائية من التآكل، مما يزيد من النفقات طويلة الأجل. الفنيون المهرة ضروريون لاستكشاف الأخطاء وإصلاحها وعمليات التوازن، لكن نقص القوى العاملة يمكن أن يعيق الخدمة في الوقت المناسب. تجعل هذه العوامل الملكية مكلفة للمنظمات التي تفتقر إلى ميزانيات تشغيلية قوية وقدرات تقنية.

التعقيد التشغيلي والحساسية لتغيرات التغذية

تعتمد أداء أجهزة الطرد المركزي بشكل كبير على خصائص التغذية مثل توزيع حجم الجسيمات، اللزوجة، تركيز المواد الصلبة، ودرجة الحرارة. يمكن أن تقلل التغيرات في جودة التغذية من كفاءة الفصل، وتؤدي إلى عدم التوازن، أو تسبب اهتزاز المعدات، مما يؤدي إلى توقف غير مخطط له. تتطلب الأنظمة المستمرة بشكل خاص ظروف تغذية مستقرة للحفاظ على الإنتاجية المثلى. يجب على المشغلين فهم التعامل الدقيق مع الأحمال، وتعديلات السرعة التفاضلية، وتقلبات العزم لضمان التشغيل الموثوق. تواجه الصناعات ذات المواد الخام غير المتسقة، مثل التعدين ومعالجة مياه الصرف الصحي، تحديات أداء أكبر. تتطلب هذه الحساسية التشغيلية مراقبة متقدمة، وموظفين مدربين، وتحكم صارم في العمليات، وهو ما لا يمكن لجميع المنشآت تنفيذه بسهولة.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة سوقية تبلغ 31%، مدعومة بأتمتة صناعية قوية، وأطر معالجة مياه الصرف الصحي المتقدمة، واعتماد واسع في الصناعات الدوائية والتكنولوجيا الحيوية. تقود الولايات المتحدة في تركيب أجهزة الطرد المركزي ذات السعة العالية من نوع الديكانتر والقرص المكدس مدفوعة بمعايير وكالة حماية البيئة الصارمة للاستفادة وزيادة الاستثمارات في المعالجة الحيوية. يقوم منتجو الأغذية بشكل متزايد بنشر أجهزة الطرد المركزي عالية السرعة لضمان اتساق المنتج والامتثال التنظيمي. يسرع تحديث مصافي النفط ومصانع الكيماويات من الطلب. تستفيد كندا من تحسينات في البنية التحتية لمياه الصرف الصحي البلدية وعمليات التعدين، مما يعزز الحاجة المستمرة في المنطقة لأنظمة الفصل المتينة والموفرة للطاقة.

أوروبا

تمثل أوروبا 28% من السوق، مدفوعة بتوجيهات الاتحاد الأوروبي الصارمة لمياه الصرف الصحي، وقواعد تصنيع الكيماويات القوية، والإنتاج الدوائي المتقدم. تقود ألمانيا وإيطاليا والدول الإسكندنافية في التبني بسبب الاستثمارات النشطة في إدارة الحمأة، ومعالجة التخمير، وتنقية مكونات الطعام. يسرع التركيز في المنطقة على كفاءة الطاقة ومبادئ الاقتصاد الدائري من نشر أجهزة الطرد المركزي عالية الكفاءة والفواصل المحكمة الإغلاق. يدعم توسيع القدرة التصنيعية الحيوية في بلجيكا وأيرلندا الطلب على أجهزة الطرد المركزي عالية الدقة. تعزز الترقيات التكنولوجية المستمرة في الألبان، والتخمير، والمواد الكيميائية المتخصصة من مكانة أوروبا كسوق رئيسي لأنظمة الطرد المركزي المتميزة والمؤتمتة.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ أكبر حصة في السوق بنسبة 34%، مدفوعة بالتصنيع السريع، وتوسيع مشاريع مياه الصرف الصحي البلدية، والقطاعات القوية في الكيمياء والتعدين في الصين والهند وجنوب شرق آسيا. الاستثمارات الضخمة في معالجة الأغذية، والصناعات الدوائية، والصناعات القائمة على التخمير، واستخراج المعادن تخلق طلبًا قويًا على أنظمة الطرد المركزي المستمرة وعالية الإنتاجية. تقود الصين الإضافات في القدرة، بينما تسرع الهند من عمليات التركيب من خلال إصلاحات مياه الصرف الصحي وزيادة إنتاج الأدوية البيولوجية. يعزز التبني المتزايد للتقنيات الآلية وتقنيات الفصل عالية السرعة من اختراق السوق. تشجع الصناعات الحساسة للتكلفة في المنطقة أيضًا على شراء أجهزة الطرد المركزي الموفرة للطاقة وقليلة الصيانة، مما يعزز من موقع آسيا والمحيط الهادئ المهيمن في السوق.

أمريكا اللاتينية

تمثل أمريكا اللاتينية 5% من السوق، مع الطلب الذي يقوده بشكل رئيسي توسعات معالجة مياه الصرف الصحي، وعمليات التعدين، وأنشطة معالجة الأغذية. تقود البرازيل والمكسيك التبني حيث تقوم الصناعات بتحديث قدرات معالجة الحمأة وتعزيز الامتثال للمعايير البيئية للتصريف. يخلق قطاع التعدين في تشيلي وبيرو طلبًا ثابتًا على معدات الفصل الصلب-السائل القادرة على التعامل مع الملاط الكاشط. يدعم النمو في الزيوت الصالحة للأكل، ومعالجة السكر، وإنتاج المشروبات أيضًا استخدام أجهزة الطرد المركزي. ومع ذلك، تحد القيود الاستثمارية والتحديث الصناعي البطيء من معدلات النمو، على الرغم من أن ترقيات البنية التحتية الجارية تخلق فرصًا لأنظمة الطرد المركزي المتينة وعالية السعة.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حصة سوقية بنسبة 2%، مدعومة بزيادة اعتماد أجهزة الطرد المركزي في عمليات تكرير النفط، والتحلية، ومعالجة مياه الصرف الصحي. تستثمر دول الخليج بشكل كبير في أنظمة الفصل المتقدمة لتحسين جودة النفايات ودعم معالجة البتروكيماويات. تساهم أنشطة التعدين في جنوب أفريقيا وعمليات استخراج المعادن في جميع أنحاء المنطقة في زيادة الطلب على أجهزة الطرد المركزي القوية وعالية الصلابة. يدفع ندرة المياه إلى اعتماد تقنيات إزالة المياه من الحمأة الموثوقة في محطات المعالجة البلدية. على الرغم من أن التنويع الصناعي لا يزال تدريجيًا، فإن الاستثمارات طويلة الأجل في البنية التحتية ومبادرات الامتثال البيئي تحسن بشكل مطرد من نشر أجهزة الطرد المركزي في منطقة الشرق الأوسط وأفريقيا.

تقسيمات السوق:

حسب التصميم

- أجهزة الطرد المركزي الأفقية

- أجهزة الطرد المركزي العمودية

حسب وضع التشغيل

حسب الصناعة

- الأغذية والمشروبات

- الأدوية

- معالجة المياه ومياه الصرف الصحي

- الكيميائية

- المعادن والتعدين

- الطاقة

- اللب والورق

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتسم المشهد التنافسي لسوق أجهزة الطرد المركزي الصناعية بمزيج من الشركات الهندسية العالمية ومصنعي تكنولوجيا الفصل المتخصصين الذين يتنافسون من خلال الابتكار، وموثوقية الأداء، والتخصيص الخاص بالتطبيقات. تركز الشركات الرائدة على توسيع محفظتها من أجهزة الطرد المركزي ذات القرص والمكدس والأنبوبية مع دمج الأتمتة، والصيانة التنبؤية، وأنظمة القيادة الموفرة للطاقة لتعزيز التمايز. تشمل الأولويات الاستراتيجية توسيع شبكات الخدمة العالمية، وتعزيز قدرات ما بعد البيع، والاستثمار في التصاميم المعيارية ذات السعة العالية المصممة خصيصًا لمعالجة مياه الصرف الصحي، والكيماويات، والمعالجة الحيوية، وصناعات الأغذية. تسعى الشركات بشكل متزايد إلى الشراكات مع مقاولي EPC، والمرافق البلدية، ومنتجي المستحضرات الصيدلانية الحيوية للوصول إلى المشاريع طويلة الأجل. يتشكل كثافة المنافسة بشكل أكبر من خلال الطلب المتزايد على منصات المراقبة الرقمية، مما يشجع الموردين على دمج التشخيصات الممكّنة لإنترنت الأشياء، وتحليلات الاهتزاز، وواجهات التحكم عن بعد. ومع تأكيد الصناعات على الاستدامة، يكتسب الموردون الذين يقدمون استهلاكًا أقل للطاقة، وتقليل وقت التوقف عن الصيانة، وكفاءة عالية في التعامل مع المواد الصلبة مكانة أقوى في السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Flottweg SE

- مجموعة GEA

- تقنيات الطرد المركزي HAUS

- Alfa Laval AB

- Andritz AG

التطورات الأخيرة

- في يونيو 2025 (FEW 2025)، عرضت Flottweg أجهزة الطرد المركزي من نوع decanter وtricanter وSedicanter المخصصة لإنتاج الإيثانول واستعادة المنتجات المشتركة ذات القيمة العالية في معرض وورشة عمل الوقود الإيثانولي الدولي 2025، مما يشير إلى وضع نشط للمنتجات نحو تطبيقات صناعة الوقود الحيوي.

- في مايو 2025، احتفلت Flottweg بتجميع جهازها رقم 16,000 للفصل الصلب/السائل، مما يمثل إنجازًا كبيرًا في تاريخ إنتاجها.

- في مارس 2025، دخلت GEA في شراكة تكنولوجية مع شركة Rock Tech Lithium Inc. لتزويد أنظمة التبلور القائمة على الطرد المركزي وأنظمة التفريغ الصفري للسائل (ZLD) لمنشأة تحويل الليثيوم في Guben، ألمانيا، مما يوسع تطبيقات الطرد المركزي إلى قطاعات معالجة مواد البطاريات / الطاقة الكيميائية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على التصميم، وضع التشغيل، الصناعة والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت لتوسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم التقرير تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على أجهزة الطرد المركزي ذات السعة العالية من نوع decanter وdisc-stack مع إعطاء الأولوية للصناعات للمعالجة المستمرة والمُؤتمتة.

- سيتسارع اعتماد تصميمات الطرد المركزي الموفرة للطاقة مع استهداف المصنعين لتقليل استهلاك الطاقة وخفض تكاليف التشغيل.

- ستصبح الرقمنة والتشخيص عن بُعد معيارًا، مع تحسين الصيانة التنبؤية لوقت التشغيل وموثوقية الأصول.

- سيؤدي توسع معالجة مياه الصرف الصحي والمعايير الصارمة للتصريف إلى دفع الطلب القوي طويل الأجل عبر المرافق البلدية والصناعية.

- ستستخدم صناعات الأدوية الحيوية والتخمير بشكل متزايد أجهزة الطرد المركزي المتخصصة للتطبيقات ذات النقاء العالي والحساسة للقص.

- ستواصل قطاعات التعدين والكيماويات الاستثمار في أجهزة الطرد المركزي المتينة والمقاومة للتآكل لتحسين معالجة المواد الصلبة.

- ستكتسب الوحدات المعيارية والمثبتة على الزلاجات زخماً لمحطات المعالجة اللامركزية والعمليات الصناعية المتنقلة.

- سيزداد الطلب على الاستبدال والتحديث مع تحديث المرافق للمعدات القديمة من أجل الكفاءة والأتمتة.

- ستسرع الاقتصادات الناشئة من اعتماد أجهزة الطرد المركزي من خلال التوسع الصناعي وترقيات البنية التحتية.

- ستدفع أهداف الاستدامة المصنعين لتطوير مكونات قابلة لإعادة التدوير وعمليات إنتاج منخفضة الانبعاثات.