نظرة عامة على السوق

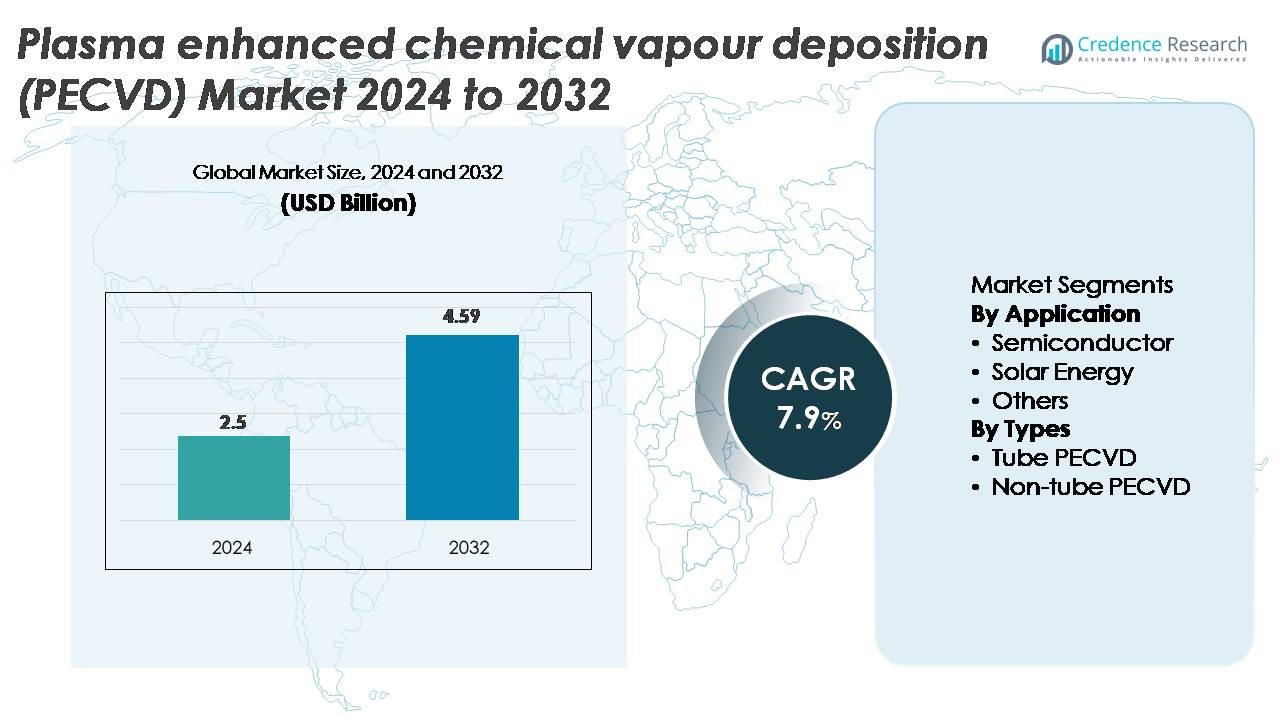

تم تقييم السوق العالمي لوحدات الترسيب الكيميائي بالبلازما (PECVD) بقيمة 2.5 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.59 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب قدره 7.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق وحدات PECVD لعام 2024 |

2.5 مليار دولار أمريكي |

| سوق وحدات PECVD، معدل النمو السنوي المركب |

7.9% |

| حجم سوق وحدات PECVD لعام 2032 |

4.59 مليار دولار أمريكي |

يتشكل سوق وحدات PECVD من خلال المشاركة القوية من مصنعي المعدات العالميين مثل Jusung Engineering وCVD Equipment وPiotech وASM International وTES وSPTS Technologies (KLA) وWonik IPS وApplied Materials وEugene Technology وLam Research، الذين يتنافسون من خلال التقدم في استقرار البلازما وتجانس الأفلام وتصميمات الغرف ذات الإنتاجية العالية. تخدم هذه الشركات القطاعات ذات النمو المرتفع بما في ذلك أشباه الموصلات والطاقة الشمسية والإلكترونيات ذات الأفلام الرقيقة، مما يعزز مواقفها من خلال استثمارات البحث والتطوير والشراكات مع المصانع الكبرى. تقود منطقة آسيا والمحيط الهادئ السوق بحصة تقارب 45%، مدفوعة بتصنيع الرقائق الواسع وإنتاج الوحدات الشمسية، تليها أمريكا الشمالية بحوالي 25%، مدعومة بتوسع تصنيع أشباه الموصلات المتقدم.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق وحدات PECVD بمبلغ 2.5 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.59 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب قدره 7.9%، بدعم من زيادة التبني في تصنيع أشباه الموصلات والطاقة الشمسية.

- يتعزز الطلب مع الحاجة إلى ترسيب الأغشية الرقيقة بدقة في العقد المتقدمة والهياكل ثلاثية الأبعاد وتقنيات الطاقة الشمسية عالية الكفاءة، مما يجعل قطاع أشباه الموصلات التطبيق المهيمن، حيث يستحوذ على الحصة الأكبر بسبب الاستخدام المكثف في طبقات العزل والتمرير.

- تسارع الاتجاهات مثل توسع الإلكترونيات المرنة، والترسيب في درجات حرارة منخفضة، والمعالجة على مساحات كبيرة من ترقيات التكنولوجيا وتشجع الاستثمار في منصات PECVD متعددة الغرف وعالية الإنتاجية.

- تشتد المنافسة بين اللاعبين العالميين الذين يركزون على توحيد البلازما وتقليل العيوب والتحكم الرقمي في العمليات، بينما تعيق التكاليف الرأسمالية العالية ومتطلبات التكامل المعقدة التبني للمصنعين الصغار والمتوسطين.

- تتصدر منطقة آسيا والمحيط الهادئ بحصة سوقية تبلغ حوالي 45%، تليها أمريكا الشمالية (حوالي 25%) وأوروبا (حوالي 20%)، مدفوعة على التوالي بالمصانع الكبيرة، وتوسع الشرائح المحلية، والابتكار القوي في الطاقة الشمسية والإلكترونيات القوية.

تحليل تقسيم السوق:

حسب التطبيق

يحتفظ قطاع أشباه الموصلات بالحصة المهيمنة في سوق وحدات PECVD، مدفوعًا بدوره الحاسم في ترسيب طبقات العزل، وأفلام التمرير، وطبقات الحاجز للأجهزة المنطقية والذاكرة المتقدمة. يعزز الانكماش المستمر للعقد، وتوسع الهياكل ثلاثية الأبعاد، وزيادة التبني للمواد عالية العزل الطلب على أنظمة PECVD عالية الدقة ذات التوحيد الفائق وانخفاض العيوب. كما تظهر تطبيقات الطاقة الشمسية نموًا مستقرًا حيث تدعم PECVD الطبقات الأساسية في الخلايا الشمسية ذات الوصلة المتغايرة والباعثة الممررة، بينما يكتسب تصنيف “الآخرين” زخمًا من البصريات والأجهزة الطبية والمستشعرات الرقيقة.

- “على سبيل المثال، يدعم نظام PECVD من Applied Materials Producer® ترسيب العزل بدرجات حرارة منخفضة وبشكل موحد للغاية، حيث تعمل بعض العمليات تحت 400 درجة مئوية (منخفضة تصل إلى 100 درجة مئوية–350 درجة مئوية للتطبيقات المتقدمة في التغليف)، مما يتيح التكامل في هياكل FinFET وGAA المتقدمة.

حسب الأنواع

تسيطر أنظمة PECVD غير الأنبوبية على الحصة السوقية الرائدة نظرًا لملاءمتها للركائز ذات المساحات الكبيرة، والإنتاجية العالية، والتكامل في خطوط الإنتاج الآلية لأشباه الموصلات والشاشات ووحدات الطاقة الشمسية. قدرتها على الحفاظ على توزيع البلازما المستقر على الأسطح الواسعة تجعلها مفضلة في بيئات التصنيع الضخم. تظل أنظمة PECVD الأنبوبية ذات صلة في البحث المتخصص، والإنتاج بكميات صغيرة، والتطبيقات التي تتطلب تحكمًا فائقًا في كيمياء الترسيب. ومع ذلك، تستمر الاستثمارات المتزايدة في تصنيع الإلكترونيات على نطاق واسع وتقنيات الطاقة الشمسية الرقيقة في تعزيز PECVD غير الأنبوبية كفئة التكنولوجيا المهيمنة.

- على سبيل المثال، يدعم منصة AKT-PECVD من Applied Materials للتطبيقات الشاشات والطاقة الشمسية ركائز الزجاج حتى الجيل 10.5 (3,370 × 2,940 مم) ويوفر توحيد سمك الفيلم أقل من ±3 نانومتر عبر اللوحة بأكملها، وهو معيار لترسيب الأشكال الكبيرة.

محركات النمو الرئيسية

توسيع تصنيع أشباه الموصلات وتطوير العقد المتقدمة

يظل التقدم السريع في تصنيع أشباه الموصلات المحفز الأقوى لاعتماد وحدات PECVD، حيث تتطلب المصانع بشكل متزايد أفلامًا رقيقة ذات تجانس عالي وعيوب منخفضة لتطبيقات 3D NAND وFinFET وGAA-FET وهندسة التغليف المتقدمة. ومع استمرار تقلص هندسة الأجهزة، تصبح أنظمة PECVD ضرورية لترسيب طبقات عازلة متوافقة ومواد الفواصل وطلاءات التمرير مع الحفاظ على التحكم الدقيق في البلازما. تسرع الاستثمارات الضخمة للمصانع في مصانع جديدة وعقد تكنولوجية من الطلب على المعدات، خاصةً للغرف عالية الإنتاجية المصممة للترسيب متعدد الطبقات. يزيد توسع التكامل غير المتجانس والتصاميم القائمة على الرقائق والتغليف المتقدم على مستوى الرقائق من الحاجة إلى تقنيات PECVD التي تدعم هندسة الأكوام المعقدة. يكتسب هذا المحرك زخمًا مع تأكيد الشركات المصنعة الرائدة على كثافة أعلى وموثوقية محسنة وأداء كهربائي محسّن في الرقائق من الجيل التالي.

- على سبيل المثال، تدعم منصة VECTOR® PECVD من Lam Research ما يصل إلى 12 غرفة مع معدلات ترسيب تتجاوز 10,000 Å/دقيقة لـ SiN، مما يسمح بتكديس متعدد الطبقات عالي الحجم المستخدم في 3D NAND المكون من أكثر من 200 طبقة.

الطلب المتزايد على الخلايا الشمسية الكهروضوئية عالية الكفاءة

يعزز قطاع الطاقة الشمسية بشكل كبير الحاجة إلى معدات PECVD، مدفوعًا بالتحول العالمي نحو تقنيات PV ذات الكفاءة الأعلى مثل هيتروجونكشن (HJT) وخلايا الباعث الخلفي الممرر (PERC) وهياكل TOPCon. تعتبر أنظمة PECVD ضرورية لترسيب طبقات السيليكون الجوهرية والمطعمة وطلاءات مضادة للانعكاس وأفلام تمرير السطح التي تؤثر مباشرة على كفاءة التحويل. مع انتقال المصنعين إلى خطوط إنتاج بمقياس الجيجاوات، يعتمدون بشكل متزايد على أدوات PECVD القادرة على الترسيب على مساحات كبيرة مع تجانس فيلم قوي. يسرع الارتفاع في التركيبات الشمسية على نطاق المرافق والأسطح من الطلب على منصات PECVD المتقدمة التي تمكن من أداء أعلى للوحدات وعمر خدمة ممتد وتقليل التدهور الناجم عن الضوء. يعزز الاتجاه نحو خلايا PV من الجيل التالي الأهمية الاستراتيجية لـ PECVD في أنظمة تصنيع الطاقة الشمسية.

- على سبيل المثال، تم توثيق خط إنتاج HJT PECVD من Jusung Engineering علنًا لمعالجة ما يصل إلى 4,000 رقاقة M6 في الساعة عند درجات حرارة ترسيب أقل من 200 درجة مئوية، مما يمكن من ترسيب طبقات a-Si الجوهرية فائقة الرقة (~10-20 نانومتر) الضرورية للخلايا ذات الكفاءة العالية.

التبني السريع لتقنيات الأفلام الرقيقة عبر الصناعات الناشئة

توسع التطبيقات الناشئة في البصريات والشاشات وأجهزة الاستشعار والأجهزة الطبية والطلاءات الواقية استخدام PECVD إلى ما وراء الأسواق التقليدية. تجعل قدرة التكنولوجيا على ترسيب أفلام حاجزة عالية الجودة وطلاءات كارهة للماء وطبقات ذات درجات حرارة منخفضة أمرًا ضروريًا للإلكترونيات المرنة وشاشات OLED والمستشعرات الدقيقة والمكونات الطبية المتخصصة. تفضل الصناعات التي تتبنى الأجهزة المصغرة والخفيفة والمتينة بشكل متزايد PECVD لأنها تمكن من هندسة الأفلام بدقة على ركائز متنوعة، بما في ذلك البوليمرات والمواد الحساسة للحرارة. يدعم النمو أيضًا الطلب المتزايد على الطلاءات المقاومة للخدش والضباب والرطوبة عبر التطبيقات الصناعية والأجهزة القابلة للارتداء والسيارات. مع تسارع الابتكار في الأنظمة الكهروميكانيكية الدقيقة (MEMS) والأجهزة الناشئة للاتصالات عالية التردد، تواصل PECVD العمل كطريقة ترسيب أساسية لتعديل السطح وتطوير الطبقات الوظيفية.

الاتجاهات الرئيسية والفرص

التحول نحو الترسيب على المساحات الكبيرة والتصنيع عالي الإنتاجية

اتجاه رئيسي في سوق PECVD هو الانتقال نحو المعدات القادرة على الترسيب على المساحات الكبيرة لدعم التصنيع عالي الحجم في أشباه الموصلات والطاقة الشمسية والشاشات. يولي المصنعون اهتمامًا متزايدًا لمنصات PECVD متعددة الغرف، والمجمعة، والمتسلسلة التي توفر إنتاجية أعلى مع الحفاظ على معايير صارمة للتوحيد. يخلق هذا التحول فرصًا للبائعين الذين يقدمون هياكل نظام قابلة للتوسع وتقنيات متقدمة للتحكم في البلازما. الطلب على تنسيقات الرقائق بحجم 300 مم وأكبر، إلى جانب خطوط الوحدات الشمسية بمقياس الجيجاوات، يجعل أنظمة PECVD عالية الإنتاجية ضرورية لتحسين التكلفة. بالإضافة إلى ذلك، تعزز الابتكارات في أتمتة العمليات، والتشخيص في الوقت الفعلي، ومراقبة الغرف الممكّنة بالذكاء الاصطناعي من وقت التشغيل والعائد، مما يخلق مسارات نمو جديدة لموردي المعدات.

· على سبيل المثال، تدعم منصة VECTOR® PECVD من Lam Research تكوينات تصل إلى 12 غرفة وتوفر معدلات ترسيب SiN في فئة 10,000 Å/min، مما يسمح بتشكيل عازل متعدد الطبقات عالي الحجم المستخدم في تصنيع NAND ثلاثي الأبعاد بأكثر من 200 طبقة.

التقدم في الترسيب على الركائز ذات درجات الحرارة المنخفضة والمرنة

يشهد السوق فرصًا قوية في عمليات PECVD ذات درجات الحرارة المنخفضة المصممة للإلكترونيات المرنة، والركائز البوليمرية، وأشكال الأجهزة الناشئة. مع ارتفاع الطلب على الشاشات القابلة للطي، والأجهزة القابلة للارتداء ذات الأفلام الرقيقة، وأجهزة الاستشعار المرنة، تكتسب أنظمة PECVD القادرة على ترسيب الأفلام الوظيفية عند درجات حرارة منخفضة أهمية استراتيجية. يشجع هذا الاتجاه المصنعين على تطوير مصادر البلازما، وكيمياء المواد الأولية، وتصميمات الغرف التي تقلل من الإجهاد الحراري مع ضمان جودة الفيلم العالية. تتوسع الفرص أكثر مع سعي الصناعات إلى مكونات خفيفة الوزن، قابلة للانحناء، وشفافة تتطلب طبقات حاجز PECVD، وطلاءات عازلة، وأفلام تغليف. يخلق التقاء الابتكار في الأجهزة المرنة والمعالجة ذات درجات الحرارة المنخفضة مسار نمو قوي لعدة سنوات.

· على سبيل المثال، تعمل خط إنتاج HJT PECVD من Jusung Engineering تحت 200 °C وتعالج حتى 4,000 رقاقة M6 في الساعة، مما يمكن من ترسيب طبقات a-Si الداخلية بسمك 10–20 نانومتر اللازمة للخلايا الشمسية ذات الوصلة المتغايرة عالية الكفاءة.

زيادة التكامل في التحكم الرقمي في العمليات والصيانة التنبؤية

تعيد الاتجاهات المتقدمة في البرمجيات والرقمنة تشكيل تصميم معدات PECVD، مما يمكن من استقرار أعلى في العمليات، وتحسين التكرارية، وتقليل التكلفة التشغيلية. يتم استخدام التحليلات المدفوعة بالذكاء الاصطناعي، وخوارزميات التعلم الآلي، والتوائم الرقمية بشكل متزايد لمراقبة سلوك البلازما، واكتشاف الشذوذات، والتنبؤ باحتياجات الصيانة في الوقت الفعلي. تساعد هذه التطورات المصانع على تقليل وقت التوقف، وتحسين العائد، وإطالة عمر المعدات. مع إعطاء الأولوية للمصنعين لاستراتيجيات التصنيع الذكي والصناعة 4.0، يحقق موردي PECVD الذين يقدمون منصات بيانات متكاملة وأنظمة تحكم ذكية ميزة تنافسية كبيرة. يخلق هذا الاتجاه فرصًا قوية لنماذج الإيرادات القائمة على الخدمات وشراكات تحسين الأداء طويلة الأجل.

التحديات الرئيسية

ارتفاع النفقات الرأسمالية ومتطلبات التكامل المعقدة

أحد أكبر التحديات في سوق PECVD هو الاستثمار الرأسمالي العالي المطلوب لأجهزة الترسيب المتقدمة، خاصة لأنظمة التجميع متعددة الغرف المستخدمة في تصنيع أشباه الموصلات. غالبًا ما تواجه الشركات المصنعة الصغيرة والمنتجون الجدد للطاقة الشمسية قيودًا مالية تحد من تبني منصات PECVD المتطورة. بالإضافة إلى ذلك، يتطلب دمج وحدات PECVD في خطوط الإنتاج الحالية بنية تحتية متطورة للمرافق، وظروف غرف نظيفة متقدمة، ومهندسين مهرة في العمليات. تزيد هذه التعقيدات من وقت التركيب وتكاليف التشغيل وصيانة النفقات العامة. ومع تقدم عقد التكنولوجيا، تصبح وصفات العمليات أكثر تعقيدًا، مما يزيد من حاجز الدخول للصناعات الحساسة للتكلفة والمشاركين الجدد في السوق.

حساسية العملية، مشاكل توافق المواد، والأضرار الناتجة عن البلازما

تكون عمليات PECVD حساسة للغاية لكثافة البلازما، وديناميكيات تدفق الغاز، واختيار المواد الأولية، وظروف الركيزة، مما يجعل جودة الفيلم المتسقة تحديًا بدون تحكم صارم في العملية. يتطلب تحقيق ترسيب موحد عبر ركائز كبيرة أو هياكل أجهزة معقدة ضبطًا متقدمًا للبلازما لا يمكن لجميع الشركات المصنعة تحسينه بسهولة. تواجه بعض المواد، خاصة البوليمرات الحساسة للحرارة أو طبقات أشباه الموصلات الدقيقة، مخاطر الأضرار الناتجة عن البلازما، مما يؤثر على أداء الجهاز. يتطلب إدارة هذه التحديات التوافقية تحسينات هندسية مستمرة، وتصميمات غرف متطورة، وتحسين دقيق لمعايير العملية. بالنسبة للمصنعين الذين لا يستطيعون تلبية هذه المتطلبات الدقيقة، تظل خسائر الإنتاجية وتفاوت الأداء عقبات تشغيلية رئيسية.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حوالي 25% من سوق وحدات PECVD، مدعومة بنشاط تصنيع أشباه الموصلات القوي والاستثمارات المستمرة في إنتاج المنطق والذاكرة المتقدمة. تقود الولايات المتحدة التوسع في السعة لمصانع الرقائق الرئيسية لمعالجة رقائق 300 مم، مما يعزز الطلب على منصات PECVD عالية الدقة. يتم تعزيز النمو بشكل أكبر من خلال الحوافز الفيدرالية لإنتاج الرقائق المحلية وزيادة تبني تقنيات الأغشية الرقيقة في الطيران والأجهزة الطبية والطلاءات البصرية. تساهم كندا من خلال تطوير الأغشية الرقيقة الذي يركز على البحث وتصنيع الإلكترونيات المتخصصة، مما يحافظ بشكل جماعي على مكانة المنطقة كمشترٍ ذو قيمة عالية لمعدات PECVD.

أوروبا

تمثل أوروبا ما يقرب من 20% من السوق العالمية، مدفوعة بالنمو القوي في الإلكترونيات السيارات، وأشباه الموصلات القوية، والبحث في الخلايا الكهروضوئية. تدعم ألمانيا وفرنسا وهولندا تبني PECVD من خلال الابتكار في أجهزة النطاق العريض، وإنتاج MEMS، وتقنيات الطاقة الشمسية ذات الأغشية الرقيقة. يدعم التركيز القوي على التصنيع الموفر للطاقة والخلايا الكهروضوئية من الجيل التالي الطلب على أنظمة الترسيب المتقدمة. كما تساهم الجامعات التقنية ومعاهد البحث والتطوير في المنطقة بشكل كبير من خلال دفع الابتكار في العمليات. بالإضافة إلى ذلك، يوسع تركيز أوروبا على الأتمتة الصناعية وإلكترونيات الطاقة للمركبات الكهربائية الحاجة إلى وحدات PECVD عالية التوحيد عبر تطبيقات متنوعة.

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على السوق بحصة تقدر بـ 45%، بقيادة التوسع العدواني في أشباه الموصلات في الصين وتايوان وكوريا الجنوبية واليابان. تخلق عمليات التصنيع ذات الحجم الكبير، والتحولات السريعة في تقنيات العقد، والتصنيع واسع النطاق للوحدات الشمسية طلبًا قويًا ومستدامًا على وحدات PECVD. تساهم استثمارات الصين في مصانع الرقائق المحلية وقيادة كوريا في إنتاج الذاكرة في تسريع نمو السوق. كما تقود المنطقة في الإلكترونيات الرقيقة، والشاشات المرنة، والخلايا الكهروضوئية عالية الكفاءة، مما يتطلب منصات PECVD متطورة. تعزز الحوافز الحكومية الاستراتيجية والنظم البيئية للتصنيع ذات التكلفة التنافسية من مكانة آسيا والمحيط الهادئ كمركز عالمي لاستهلاك معدات الترسيب.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة متواضعة تبلغ 5%، مدفوعة بالتبني المتزايد لأنظمة PECVD في نشر الطاقة الشمسية وقطاعات تجميع الإلكترونيات الناشئة. تعد البرازيل والمكسيك وتشيلي الأسواق الرئيسية، حيث تستفيد من زيادة الاستثمارات في البنية التحتية للطاقة المتجددة ودمج وحدات PV الرقيقة. على الرغم من أن تصنيع أشباه الموصلات لا يزال محدودًا، إلا أن الطلب الإقليمي مدعوم بتطبيقات في الطلاءات وأجهزة الاستشعار والمكونات الصناعية. تساهم برامج البحث والتطوير التعاونية مع موردي المعدات الدوليين في مساعدة الصناعات المحلية على الوصول إلى قدرات ترسيب الأفلام الرقيقة المتقدمة. من المتوقع أن يخلق التنوع التدريجي في التكنولوجيا في المنطقة فرصًا إضافية لحلول PECVD.

الشرق الأوسط وأفريقيا

تساهم منطقة الشرق الأوسط وأفريقيا بحوالي 5% في السوق العالمي لـ PECVD، حيث يغذي النمو بشكل رئيسي الاستثمارات في الطاقة المتجددة، خاصة في تقنيات الطاقة الشمسية الرقيقة. تقوم دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا بدمج مكونات PV المعتمدة على PECVD لدعم تطوير مزارع الطاقة الشمسية واسعة النطاق. لا يزال أساس تصنيع الإلكترونيات صغيرًا، لكن التبني المتزايد لتقنيات الطلاء المتقدمة في قطاعات الطيران والطاقة والصناعة يحفز الطلب المتخصص. تعمل التعاونات البحثية ومبادرات نقل التكنولوجيا على توسيع قدرات العمليات الإقليمية تدريجيًا، مما يضع منطقة الشرق الأوسط وأفريقيا كسوق PECVD ناشئة ولكنها تتطور بثبات.

تقسيمات السوق:

حسب التطبيق

- أشباه الموصلات

- الطاقة الشمسية

- أخرى

حسب الأنواع

- PECVD الأنبوبية

- PECVD غير الأنبوبية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يُعرف المشهد التنافسي لسوق وحدات PECVD بمزيج من مصنعي معدات أشباه الموصلات العالميين ومقدمي أنظمة الترسيب المتخصصين الذين يتنافسون على دقة العمليات والإنتاجية والقدرة على تغطية المساحات الكبيرة. تركز الشركات الرائدة على تطوير هياكل متعددة الغرف، ومصادر بلازما متقدمة، وتحكم في العمليات مدفوع بالذكاء الاصطناعي لتلبية متطلبات عقد أشباه الموصلات الأقل من 10 نانومتر، والخلايا الشمسية عالية الكفاءة، والإلكترونيات الرقيقة الناشئة. تعزز الشركات الكبرى مواقعها من خلال التعاون الاستراتيجي مع المصانع الرائدة ومنتجي الطاقة الشمسية، مما يتيح التطوير المشترك لوصفات ترسيب محسنة. تزيد الاستثمارات في PECVD منخفض الحرارة للإلكترونيات المرنة والأنظمة الكبيرة لتلبية خطوط الطاقة الشمسية بمقياس الجيجاوات من حدة المنافسة. كما يتميز البائعون من خلال نماذج الخدمة المحسنة، ومنصات الصيانة التنبؤية، وتصميمات الأنظمة المعيارية التي تتيح التوسع عبر التطبيقات المتنوعة. مع توسع السوق في التغليف المتقدم، وأجهزة الطاقة ذات النطاق العريض، والأجهزة القابلة للارتداء المرنة، يستمر الموردون الذين يمتلكون قدرات قوية في البحث والتطوير وخبرة في التصنيع بكميات كبيرة في تأمين ميزة تنافسية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في أكتوبر 2025، حصلت شركة CVD Equipment Corporation على طلب لاثنين من أنظمة PVT150™ الخاصة بها، مما يعكس الطلب المستمر على معداتها الحرارية/الترسيب.

- في مايو 2024، أعلنت شركة Jusung عن إعادة هيكلة الشركة: قررت فصل أقسام أشباه الموصلات والطاقة الشمسية والعرض إلى كيانات منفصلة. تهدف إعادة التنظيم إلى السماح لقسم معدات أشباه الموصلات بالتركيز حصريًا على تطوير التكنولوجيا والتصنيع، بما في ذلك محفظة أدوات PECVD والترسيب ذات الصلة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على التطبيق والنوع والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم وعروض المنتجات والاستثمارات ومصادر الإيرادات والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق والسيناريوهات التنظيمية والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على وحدات PECVD حيث تتطلب العقد المتقدمة لأشباه الموصلات وهياكل الأجهزة ثلاثية الأبعاد دقة أعلى في ترسيب طبقات العزل والتمرير.

- سيزداد اعتماد مصنعي الطاقة الشمسية الكهروضوئية على PECVD لتقنيات الخلايا عالية الكفاءة مثل HJT وTOPCon وطبقات التمرير من الجيل التالي.

- ستكتسب عمليات PECVD ذات درجات الحرارة المنخفضة زخماً لدعم الإلكترونيات المرنة والقابلة للارتداء والمعتمدة على البوليمرات.

- ستشهد أنظمة الترسيب ذات المساحات الكبيرة تبنيًا أقوى في تصنيع الشاشات، والوحدات الرقيقة، وخطوط الإنتاج عالية الإنتاجية.

- ستصبح عمليات التحكم الممكّنة بالذكاء الاصطناعي والصيانة التنبؤية حاسمة لتحسين الإنتاجية ووقت التشغيل في المصانع.

- ستوسع الابتكارات المادية والكيميائيات الأولية الجديدة من قابلية تطبيق PECVD في البصريات وأجهزة الاستشعار وأجهزة MEMS.

- سيركز بائعو المعدات على المنصات المعيارية والقابلة للتوسع لتلبية متطلبات الصناعة المتنوعة وتقليل جداول تركيب المعدات.

- ستقود المبادرات المستدامة الاهتمام بعمليات PECVD التي تقلل من استهلاك الطاقة وتعزز كفاءة الغرفة.

- سيستمر التوسع الإقليمي في التصنيع، خاصة في منطقة آسيا والمحيط الهادئ، في تشكيل الديناميكيات التنافسية واستراتيجيات سلسلة التوريد.

- سيسرع التطوير التعاوني بين مصنعي المعدات ومصنعي الأجهزة من وصفات عمليات PECVD المخصصة للأكوام متعددة الطبقات المعقدة.