نظرة عامة على السوق

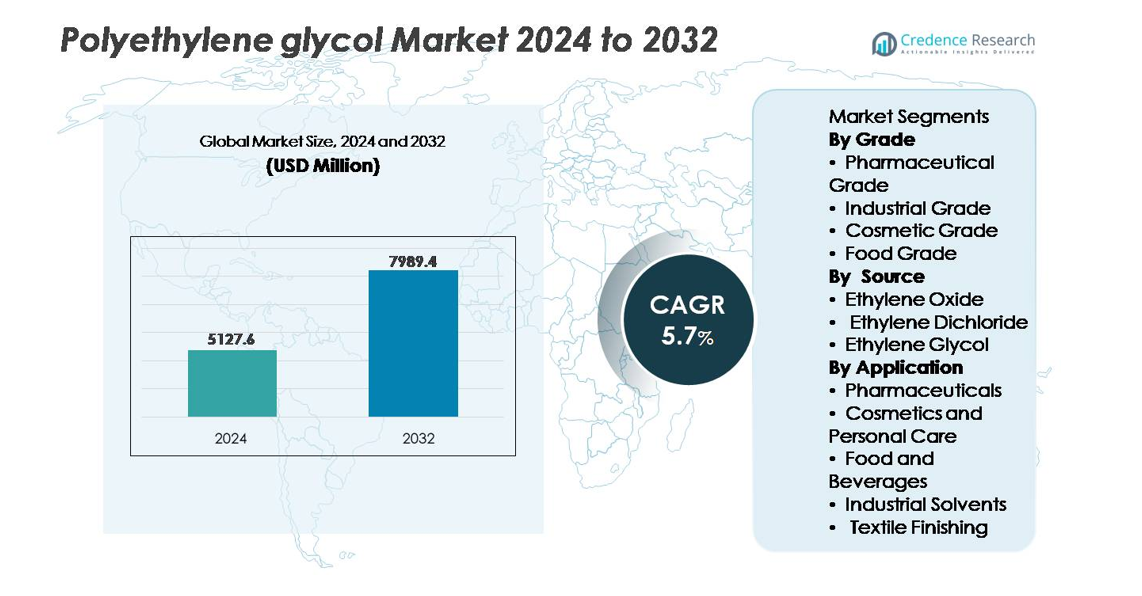

تم تقييم السوق العالمي للبولي إيثيلين جلايكول بقيمة 5,127.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7,989.4 مليون دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب قدره 5.7% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق البولي إيثيلين جلايكول 2024 |

5,127.6 مليون دولار أمريكي |

| سوق البولي إيثيلين جلايكول، معدل النمو السنوي المركب |

5.7% |

| حجم سوق البولي إيثيلين جلايكول 2032 |

7,989.4 مليون دولار أمريكي |

تهيمن على سوق البولي إيثيلين جلايكول مجموعة من الشركات المصنعة الكيميائية العالمية والمنتجين المتخصصين الإقليميين، بما في ذلك شركة هانتسمان، BASF SE، داو كيميكالز، INEOS، كلاريانت، كرودا إنترناشونال، أكزونوبل N.V.، إنديا جلايكولز، لياونينغ أوكسيرانتشيم، ومصنع جيانغسو هايان للبتروكيماويات. تعتبر منطقة آسيا والمحيط الهادئ مركز الإنتاج والاستهلاك الرائد، حيث تمتلك حوالي 48% من الحصة السوقية العالمية، مدعومة بقواعد تصنيع واسعة النطاق في الصناعات الدوائية ومستحضرات التجميل والصناعات الصناعية. تليها أمريكا الشمالية وأوروبا، حيث تمثلان معًا حوالي 44%، مدفوعة بالطلب على درجات PEG عالية النقاء المستخدمة في المستحضرات البيولوجية وأنظمة توصيل الأدوية والتركيبات المتقدمة للعناية الشخصية. يزداد التركيز في المشهد التنافسي على مستويات النقاء، وتخصيص الوزن الجزيئي، والابتكار في التصنيع المستدام.

رؤى السوق

- تم تقييم السوق العالمي للبولي إيثيلين جلايكول بقيمة 5,127.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7,989.4 مليون دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب قدره 5.7%.

- يتم دفع نمو السوق بشكل رئيسي من خلال توسع التركيبات الدوائية، وزيادة استخدام PEG في المستحضرات البيولوجية والتطبيقات الموضعية، وارتفاع الطلب عبر مستحضرات التجميل والعناية الشخصية والمعالجة الصناعية.

- تشمل الاتجاهات الرئيسية تخصيص الوزن الجزيئي لـ PEG لتوصيل الأدوية، وزيادة الاستثمار في تقنيات PEGylation، واهتمام متزايد بـ PEG المستندة إلى البيولوجيا لدعم التصنيع المستدام.

- يبقى السوق معتدل التركز مع تنافس اللاعبين الرئيسيين على درجات النقاء، والإنتاج المتوافق، ودعم التركيبات الخاصة بالتطبيقات؛ تشكل التوسعات الاستراتيجية والعقود الطويلة الأجل لتوريد المنتجات البيئة التنافسية.

- إقليمياً، تتصدر آسيا والمحيط الهادئ بحصة حوالي 48%، تليها أمريكا الشمالية وأوروبا بحصة مشتركة حوالي 44%، بينما تمثل PEG الدرجة الصيدلانية الحصة السائدة في السوق، مدعومة بالطلب على السواغات المنظمة والتطبيقات الموجهة نحو المستحضرات البيولوجية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب الدرجة

تستحوذ البولي إيثيلين جلايكول من الدرجة الصيدلانية على الحصة السوقية الأكبر، مدفوعة باستخدامها الواسع كعامل رابط وملدن وعامل مذيب في التركيبات الفموية والعينية والحقن. يدعم قبولها التنظيمي عبر معايير USP وEP وJP اعتمادها المتسارع في تصنيع الأدوية الجنيسة والبيولوجية. تليها الدرجة الصناعية في الطلب على مواد التشحيم والمبردات والوسائط الكيميائية، بينما تواصل الدرجة التجميلية التوسع في منتجات تلطيف البشرة بفضل ملفها غير المهيج. تحافظ PEG من الدرجة الغذائية على موقعها المتخصص، خاصة في مساعدات معالجة الأغذية وإضافات التغليف، مقيدة بمتطلبات الامتثال الصارمة.

- على سبيل المثال، توفر Clariant منتج Polyglykol 8000 P، وهو PEG بوزن جزيئي متوسط يبلغ 8,000 جم/مول يفي بمعايير IPEC-GMP للاستخدام في السواغات الصيدلانية ومعالجة الأدوية.

حسب المصدر

يظل أكسيد الإيثيلين المصدر الرئيسي لإنتاج البولي إيثيلين جلايكول، مستحوذًا على الحصة الأكبر بفضل كفاءته ونقاءه العالي وقدرته على التوسع لإنتاج PEG من الدرجة الصيدلانية والتجميلية. يضمن عملية البلمرة المتحكم بها أوزان جزيئية متسقة ضرورية لتوصيل الأدوية ووظائف السواغات. يساهم جلايكول الإيثيلين بشكل كبير كمسار فعال من حيث التكلفة للتطبيقات الصناعية ولكنه أقل تفضيلاً للاستخدامات المنظمة. يمثل ثنائي كلوريد الإيثيلين الحصة الأصغر بسبب المخاوف البيئية والمعايير الصارمة للانبعاثات، مما يحد من استخدامه في سلاسل القيمة الحديثة لـ PEG.

- على سبيل المثال، توفر استحواذ INEOS على منشأة Bayport التابعة لـ LyondellBasell الوصول إلى وحدة أكسيد الإيثيلين بسعة 420,000 طن سنويًا ووحدة جلايكول الإيثيلين بسعة 375,000 طن سنويًا، مما يعزز بشكل مباشر قاعدة المواد الخام لـ PEG.

حسب التطبيق

تمثل الأدوية القطاع التطبيقي المسيطر، حيث تستخدم البولي إيثيلين جلايكول في المسهلات والمراهم وطلاءات الجل الناعمة وأنظمة الإطلاق المتحكم بها، مدفوعة بزيادة علاجات الأمراض المزمنة وتوسع خطوط الأنابيب البيوفارما. تليها مستحضرات التجميل والعناية الشخصية حيث يدعم PEG الاستحلاب واحتباس الرطوبة وتحسين الملمس في الكريمات والشامبوهات ومستحضرات العناية بالشمس. في الأغذية والمشروبات، يُستخدم PEG في مساعدات المعالجة وعوامل مقاومة الرغوة، بينما تعتمد المذيبات الصناعية على قدرة PEG على التزليق والثبات الكيميائي. تتطلب إنهاء النسيج PEG لتشحيم الألياف وخصائصها المضادة للكهرباء الساكنة، مما يدعم الكفاءة في عمليات الغزل والنسيج.

محركات النمو الرئيسية

توسيع التركيبات الصيدلانية والبيوفارما

تستفيد البولي إيثيلين جلايكول (PEG) بشكل كبير من الزيادة في التركيبات الصيدلانية، بما في ذلك الجرعات الفموية والحقن والتطبيقات الموضعية والمنصات ذات الإطلاق المتحكم به. تعزز قابليتها للذوبان وقدرتها على الربط وملف تحملها مكانة PEG كعامل مساعد مفضل عبر الأدوية الجنيسة والعلاجات المتخصصة. يدفع صعود البيولوجيات والبيوسيميلارز الطلب الإضافي، خاصة لتقنيات PEGylation التي تطيل نصف العمر وتحسن التوافر البيولوجي للبروتينات العلاجية. تستمر الأدوية المحسنة بـ PEG في الحصول على الموافقات عالميًا، مما يعزز الرؤية التجارية. يدعم زيادة طول العمر السكاني وانتشار الأمراض المزمنة والإنفاق الصحي بشكل جماعي التكامل المستمر لـ PEG في توصيل الأدوية المتقدمة واستقرار التركيبات وتوسع خطوط الأنابيب البيولوجية.

- على سبيل المثال، تمكنت منصة PEGylation الخاصة بشركة Nektar Therapeutics من تعديل البروتينات باستخدام PEG لتتجاوز الأوزان الجزيئية 20,000 جرام/مول لتمديد وقت دوران المستحضرات البيولوجية في تطبيقات الأورام والمناعة.

تزايد الاختراق في حلول التجميل والعناية الشخصية والجلدية

يزداد إنفاق المستهلكين على العناية بالبشرة والمنتجات الجلدية ومستحضرات التجميل الفاخرة مما يدفع لاعتماد PEG كمستحلب ومرطب ومعدل للملمس. قدرته على تحسين شعور المنتج، واستقرار مراحل الزيت والماء، ودعم التركيبات غير الدهنية تمكن PEG من التوافق مع الطلب المتزايد على المنتجات الخفيفة ومتعددة الوظائف. تلعب المركبات المعتمدة على PEG دورًا مهمًا في واقيات الشمس، والبلسم، والمنظفات، وكريمات مكافحة الشيخوخة. يشجع التأثير المتزايد للجمال النظيف وشفافية المكونات المصنعين على إعادة صياغة المنتجات باستخدام إضافات معترف بها ومتوافقة مع اللوائح. مع إعادة تشكيل البيع بالتجزئة الرقمي لدورات المنتجات وتقدم اتجاهات التخصيص، يظل PEG ذا صلة عبر خطوط التصنيع القابلة للتوسع ومنتجات التجميل المتخصصة.

- على سبيل المثال، يستخدم البولي إيثيلين جلايكول 6000 (PEG 6000) بولي إيثيلين جلايكول بوزن جزيئي 6,000 جرام/مول لتحسين استقرار اللزوجة والتكييف في تركيبات العناية بالشعر من مختلف الموردين. تبيع شركة Croda International منتجًا مشابهًا للاستخدامات المنزلية والصناعية يسمى Renex™ PEG 6000.

التطبيقات الصناعية الداعمة لكفاءة العمليات والتصنيع المتخصص

يوفر البولي إيثيلين جلايكول مزايا أداء في سلاسل القيمة الصناعية، بما في ذلك التزليق، والثبات الحراري، والرطوبة، والذوبان. تجعل هذه الخصائص PEG جزءًا لا يتجزأ من سوائل تشغيل المعادن، والملدنات، والأحبار، والراتنجات، ومواد التشحيم النسيجية، ومساعدات معالجة الكيمياء. يتسارع الطلب مع أتمتة التصنيع، ونمو تجميع الإلكترونيات، والمعدات الصناعية التي تتطلب ثباتًا حراريًا وميكانيكيًا دقيقًا. يدعم توافق PEG مع الأنظمة المائية الانتقال من التركيبات الثقيلة بالمذيبات. تعزز مرونته الوظيفية عبر مقاومة درجات الحرارة، وتعديل اللزوجة، والأداء المضاد للكهرباء الساكنة اعتماده في طلاءات السيارات، والمواد اللاصقة، وإنهاء النسيج، متماشياً مع تحسينات الإنتاجية وتوحيد الجودة عبر القطاعات الصناعية العالمية.

الاتجاهات والفرص الرئيسية

التقدم في تقنيات PEGylation وتوصيل الأدوية البيولوجية

تخلق PEGylation فرصًا في توصيل الأدوية المتخصصة من خلال تحسين استقرار الجزيئات وتقليل المناعة البيولوجية والبيبتيدات. يستكشف المبتكرون في صناعة الأدوية أطوال سلاسل PEG وهياكلها المخصصة لضبط الحرائك الدوائية، مما يمكن من فترات جرعات أطول وتحسين التزام المرضى. يتوسع هذا الاتجاه ليشمل العلاجات من الجيل التالي بما في ذلك الأدوية القائمة على RNA، وشظايا الأجسام المضادة، وناقلات توصيل الجينات. مع حاجة المستحضرات البيولوجية إلى استقرار أكبر على الرف وتشتت محكم، يظل PEG مادة تمكينية حاسمة. يؤدي زيادة توجيه اللوائح المحددة للمضافات المعدلة إلى تعزيز الاستثمار في ابتكار توصيل الأدوية المعتمد على PEG.

- على سبيل المثال، طورت شركة نكتار ثيرابيوتكس بوليمرات PEG تصل أوزانها الجزيئية إلى 40,000 جم/مول للربط مع العلاجات الببتيدية والبروتينية لتمديد وقت الدورة الدموية النظامية.

التصنيع المستدام وتطوير PEG المستند إلى المصادر الحيوية

يفتح الإنتاج الكيميائي الذي يركز على الاستدامة مسارات جديدة لـ PEG المستند إلى المصادر الحيوية والمشتق من المواد الخام المتجددة. مع التوجيهات العالمية بشأن تقليل الكربون وشفافية دورة الحياة، يستكشف المصنعون دمج المواد الخام الخضراء، وطرق البلمرة الموفرة للطاقة، وتطبيقات منخفضة المركبات العضوية المتطايرة. يوفر PEG المستند إلى المصادر الحيوية فرصًا في العناية الشخصية، والصناعات الدوائية، ومعالجة الأغذية حيث تؤثر ملصقات المنتجات والأداء البيئي على قرارات الشراء. يمكن للتقدم التكنولوجي في التخمير والتحويل التحفيزي تحسين تنافسية التكلفة، مما يزيد من الجدوى التجارية. يستمر التحول نحو البوليمرات الدائرية، وتحسين التغليف، وقابلية إعادة التدوير في نهاية الحياة في تأطير PEG المستمد من المصادر الحيوية كفرصة نمو استراتيجية في المشهد الأوسع لاستدامة الكيمياء.

- على سبيل المثال، تنتج شركة إنديا جلايكولز ليمتد أكسيد الإيثيلين الحيوي وجلايكول الإيثيلين الحيوي المشتق من الإيثانول المستند إلى المولاس، مما يمكن إنتاج PEG من خلال مسارات المواد الخام المتجددة ودعم أنواع PEG المتنوعة المبنية على مدخلات الجلايكول النباتية.

التحديات الرئيسية

القيود التنظيمية والامتثال عبر الصناعات النهائية

يتفاعل البولي إيثيلين جلايكول مع الأطر التنظيمية الصارمة التي تحكم الأدوية، والإضافات الغذائية، ومكونات مستحضرات التجميل. تفرض التباينات في معايير الامتثال الإقليمية، وشهادات السواغات، ومستويات التركيز المسموح بها، ومتطلبات الوثائق تكاليف تحقق عالية. يواجه المصنعون العاملون في أسواق متعددة موافقات معقدة، والتزامات اختبار الاستقرار، ومعايير ملصقات المكونات المتطورة. تزداد التدقيقات التنظيمية للسواغات المستخدمة في المستحضرات البيولوجية والتركيبات للأطفال، مما يزيد من توقعات الاختبارات التحليلية. تخلق هذه الديناميكيات حواجز دخول السوق، وتأخر في جداول التسويق، وزيادة في النفقات التشغيلية، خاصة بالنسبة للمنتجين الصغار والمتوسطين.

تقلب أسعار المواد الخام واعتماد سلسلة التوريد على المدخلات البتروكيميائية

يعتمد إنتاج PEG بشكل كبير على المشتقات البتروكيميائية مثل أكسيد الإيثيلين وجلايكول الإيثيلين، مما يعرض المصنعين لتقلبات في أسعار النفط الخام، واضطرابات في الإمدادات، ومخاطر جيوسياسية. يؤثر عدم استقرار توفر المواد الخام على اقتصاديات الإنتاج وقابلية التنبؤ بالهامش. تزيد تكاليف النقل، ودورات صيانة المصافي، والاعتماد على الاستيراد في الأسواق الناشئة من تعقيد التقلبات. تؤثر هذه التحديات على تنافسية تكلفة PEG مقارنة بالبوليمرات والمواد المضافة البديلة. كما يؤثر التسعير غير المتوقع على العقود طويلة الأجل مع المشترين في الصناعات الدوائية والصناعية، مما يخلق تعقيدًا في التخطيط ويعيق الاستثمار الرأسمالي لتوسيع القدرات.

تحليل إقليمي

آسيا والمحيط الهادئ

تقود منطقة آسيا والمحيط الهادئ سوق PEG، حيث تستحوذ على حوالي 47%-48% من حصة الإيرادات العالمية في عام 2024. يدفع هذا التفوق التصنيع السريع، وزيادة إنتاج الأدوية، وارتفاع الطلب على منتجات العناية الشخصية ومستحضرات التجميل. تعزز الطبقات الوسطى المتنامية في البلدان الرئيسية مثل الصين والهند استهلاك منتجات الرعاية الصحية والعناية بالبشرة التي تستخدم PEG. بالإضافة إلى ذلك، يعزز النمو في البناء، والمنسوجات، والتصنيع الصناعي الطلب على PEG في مواد التشحيم، والمذيبات، والمساعدات العملية مما يجعل آسيا والمحيط الهادئ المنطقة الأسرع نموًا لـ PEG عالميًا.

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة كبيرة تقدر بحوالي 26%-28% في السنوات الأخيرة. يدعم القطاع الصيدلاني الناضج في المنطقة، والمعايير التنظيمية الصارمة، والطلب العالي على PEG عالي النقاء في التركيبات الطبية اعتمادًا قويًا. الطلب من قطاعات العناية الشخصية، ومستحضرات التجميل، والقطاعات الصناعية مثل المذيبات الخاصة والطلاءات يعزز الاستهلاك بشكل أكبر. الابتكار التكنولوجي والامتثال التنظيمي يدفعان المصنعين للاعتماد على PEG في أنظمة توصيل الأدوية، والتطبيقات الموضعية، والعمليات الصناعية.

أوروبا

تشكل أوروبا حوالي 18%-20% من حصة السوق العالمية لـ PEG اعتبارًا من عام 2024. يقود الطلب التركيز التنظيمي على الجودة، والتوافق الحيوي، وبشكل متزايد، الاستدامة مما يدفع لاعتماد أنواع PEG عالية النقاء والصديقة للبيئة. الطلب المتزايد في العناية الشخصية، ومستحضرات التجميل، والصيدلة تحت تنظيمات CE/REACH يدعم استهلاك السوق بشكل مستمر. بالإضافة إلى ذلك، يخلق الاهتمام بـ “الكيمياء الخضراء” وحلول PEG القائمة على المواد الحيوية، خاصة لمستحضرات التجميل والرعاية الصحية، فرصًا لتوسيع السوق في المنطقة.

أمريكا اللاتينية (LAMEA)

تساهم أمريكا اللاتينية (إلى جانب الشرق الأوسط وأفريقيا) بجزء أصغر من السوق العالمية لـ PEG حوالي 8%-9% في عام 2024. النمو في هذه المنطقة متواضع بسبب البنية التحتية الصناعية والصيدلانية الأقل مقارنة بالأسواق الناضجة. ومع ذلك، يوجد طلب في صناعات مثل معالجة الأغذية، ومستحضرات التجميل الأساسية، والتطبيقات الصناعية الخفيفة، حيث يُستخدم PEG في المذيبات، ومساعدات المعالجة، ومنتجات العناية الشخصية. مع تحسن التنمية الاقتصادية والتصنيع تدريجيًا، تظهر المنطقة إمكانات للنمو التدريجي في استهلاك PEG.

الشرق الأوسط وأفريقيا

تشكل منطقة الشرق الأوسط وأفريقيا، رغم صغر حجمها، جزءًا من فئة “LAMEA” الواسعة المذكورة أعلاه، حيث تساهم إلى جانب أمريكا اللاتينية في حصة السوق التي تبلغ حوالي 8-9%. ينشأ الطلب في هذه المنطقة من احتياجات المعالجة الصناعية والكيميائية، والعناية الشخصية الأساسية، والقطاعات الصيدلانية الناشئة. ومع ذلك، تظل مستويات الاعتماد محدودة بسبب انخفاض استهلاك الفرد، والأطر التنظيمية المتغيرة، والطلب المحدود على PEG عالي النقاء. مع زيادة الاستثمارات في البنية التحتية والرعاية الصحية، قد تشهد هذه المنطقة زيادة تدريجية، وإن كان ذلك بوتيرة أبطأ مقارنة بآسيا والمحيط الهادئ أو أمريكا الشمالية.

تقسيمات السوق:

حسب الدرجة

· الدرجة الصيدلانية

- الدرجة الصناعية

- الدرجة التجميلية

- الدرجة الغذائية

حسب المصدر

- أكسيد الإيثيلين

- ثنائي كلوريد الإيثيلين

- جلايكول الإيثيلين

حسب التطبيق

- الصيدلة

- مستحضرات التجميل والعناية الشخصية

- الأغذية والمشروبات

- المذيبات الصناعية

- تشطيب النسيج

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق البولي إيثيلين جلايكول (PEG) بوجود منتجين كيميائيين راسخين، ومصنعي بوليمرات متخصصين، وشركات بتروكيماويات متكاملة تتنافس على نقاء المنتج، وقدرة التخصيص، وقوة التوزيع العالمية. يركز المشاركون الرائدون على إنتاج PEG بدرجة صيدلانية ونقاء عالٍ لتلبية الطلب المتزايد من المستحضرات البيولوجية، التركيبات الموضعية، وأنظمة إطلاق الأدوية المتحكم بها، بينما يستهدفون أيضًا التطبيقات المتخصصة في مستحضرات التجميل، المذيبات الصناعية، وتشطيب النسيج. تشمل المبادرات الاستراتيجية توسيع القدرات، تحسين المواد الخام، أبحاث PEG المستندة إلى المصادر الحيوية، والشراكات الطويلة الأمد مع العلامات التجارية الصيدلانية والعناية الشخصية. يعتمد التمايز التنافسي بشكل متزايد على الخبرة التقنية، الامتثال للمعايير التنظيمية متعددة المناطق، والقدرة على تقديم متغيرات PEG بوزن جزيئي متسق. يظهر الابتكار الذي يركز على الاستدامة كرافعة تنافسية رئيسية، حيث تستكشف الشركات المصادر الخضراء، تقليل الانبعاثات، والصيغ القابلة لإعادة التدوير لتتماشى مع توقعات العملاء المتطورة والسياسات البيئية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة هانتسمان

- إنديا جلايكولز

- باسف إس إي

- لياونينغ أوكسيرانشيم

- كلاريانت

- أكزونوبل ن.ف.

- مصنع جيانغسو هايان للبتروكيماويات

- داو كيميكالز

- إينيوس

- كرودا إنترناشيونال

التطورات الأخيرة

- في مايو 2025، قدمت شركة باسف منتجًا جديدًا من البولي إيثيلين جلايكول التفاعلي Pluriol® A 2400 I للاستخدام في الملدنات الفائقة لصناعة البناء في أوروبا، مما يوسع محفظتها المتعلقة بـ PEG.

- في أكتوبر 2024، كشفت كلاريانت عن توسيع محفظتها من السواغات عالية الأداء للأدوية في معرض تجاري كبير للصناعة، مستهدفة بشكل صريح تطبيقات مثل الحقن والتركيبات الحساسة الأخرى، مما يشير إلى التزامها بتوريد PEG والبوليمرات من درجة السواغات.

- في مايو 2024، أكملت إينيوس استحواذها على أعمال أكاسيد الإيثيلين والمشتقات من ليونديل باسل، بما في ذلك قدرة المواد الخام المرتبطة بها، مما يعزز وصول إينيوس إلى مواد أكسيد الإيثيلين/جلايكول الإيثيلين الخام التي تعتبر حيوية لإنتاج PEG.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على الدرجة، المصدر، التطبيق والجغرافيا. يوضح اللاعبين الرائدين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على PEG عالي النقاء مع تبني أوسع للعلاجات البيولوجية، والبدائل الحيوية، والعلاجات القابلة للحقن سريريًا.

- ستواصل تقنيات PEGylation التطور لتحسين استقرار العلاجات وإطلاق الأدوية بشكل محكم.

- سيقوم منتجو مستحضرات التجميل والعناية الشخصية بدمج PEG في تركيبات متعددة الوظائف ومركزة على الأداء.

- ستكتسب بدائل PEG المستندة إلى مصادر حيوية والمستدامة زخمًا مع تشديد المعايير البيئية.

- ستزيد الأتمتة الصناعية من استهلاك مواد التشحيم والمذيبات والمساعدات المعالجة القائمة على PEG.

- ستوسع درجات PEG ذات الوزن الجزيئي المخصص التطبيقات الدقيقة في الأدوية والكيماويات المتخصصة.

- سيشكل التوافق التنظيمي عبر المناطق الموقف التنافسي ومتطلبات الشهادات.

- ستسرع الشراكات الاستراتيجية بين موردي الكيماويات وشركات الأدوية من ابتكار التركيب.

- ستساهم الأسواق الناشئة في نمو تدريجي مدفوعًا بتوسع الرعاية الصحية والتصنيع.

- سيغذي التجارة الرقمية ودورات تطوير المنتجات السريعة الطلب على PEG في العلامات التجارية للمستهلكين للعناية الشخصية.