نظرة عامة على السوق

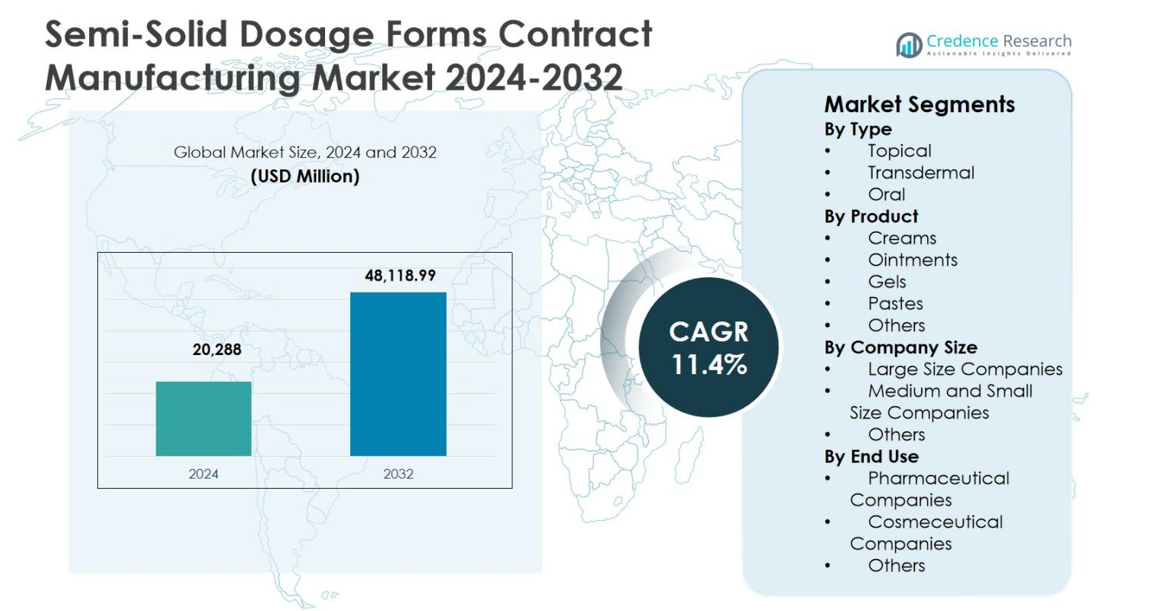

تم تقييم حجم سوق تصنيع العقود لأشكال الجرعات شبه الصلبة بمبلغ 20,288 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 48,118.99 مليون دولار أمريكي بحلول عام 2032، مع نمو بمعدل نمو سنوي مركب يبلغ 11.4% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق تصنيع العقود لأشكال الجرعات شبه الصلبة 2024 |

20,288 مليون دولار أمريكي |

| سوق تصنيع العقود لأشكال الجرعات شبه الصلبة، معدل النمو السنوي المركب |

11.4% |

| حجم سوق تصنيع العقود لأشكال الجرعات شبه الصلبة 2032 |

48,118.99 مليون دولار أمريكي |

يقود سوق تصنيع العقود لأشكال الجرعات شبه الصلبة شركات CDMOs المعروفة مثل مجموعة Lonza، وشركة Cambrex، وحلول Piramal Pharma، ومجموعة Pierre Fabre، وLubrizol Life Science، وشركة MedPharm Ltd، وAscendia Pharmaceuticals، وشركة Contract Pharmaceuticals Limited، وBora Pharmaceutical CDMO، وDPT Laboratories. تعزز هذه الشركات وجودها في السوق من خلال خبرتها المتقدمة في التركيب، وقدرات الامتثال التنظيمي، وخدمات التصنيع القابلة للتوسع التي تدعم منتجات الأمراض الجلدية، والمنتجات عبر الجلد، والمنتجات التي لا تحتاج إلى وصفة طبية. تقود أمريكا الشمالية السوق بحصة 38.6%، مدفوعة بارتفاع نسبة الاستعانة بمصادر خارجية وبنية تحتية صيدلانية قوية، تليها أوروبا بنسبة 29.4%، مدعومة بتصنيع عام قوي ومعايير جودة صارمة. تمتلك منطقة آسيا والمحيط الهادئ حصة 22.8%، مما يعكس التوسع السريع في القدرات والإنتاج الفعال من حيث التكلفة، بينما تمثل أمريكا اللاتينية والشرق الأوسط وأفريقيا مجتمعة الطلب المتبقي في السوق.

رؤى السوق

- تم تقييم سوق تصنيع العقود للأشكال الدوائية شبه الصلبة بقيمة 20,288 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 48,118.99 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب 11.4% خلال فترة التوقعات.

- يتم دفع نمو السوق من خلال زيادة الاستعانة بمصادر خارجية في صناعة الأدوية، وزيادة الطلب على علاجات الأمراض الجلدية والعلاجات الموضعية، والإنتاج الكبير للمنتجات الجنيسة ومنتجات OTC، مع استحواذ الأشكال الدوائية الموضعية على 62.8% من حصة القطاع بسبب الاستخدام القوي للوصفات الطبية وانخفاض المخاطر النظامية.

- تشمل الاتجاهات الرئيسية في السوق تقنيات التركيب المتقدمة، ونمو أنظمة التوصيل عبر الجلد، وتوسيع القدرات من قبل CDMOs، بينما تشتد المنافسة حيث تسيطر الشركات الكبيرة على 2% من الحصة من خلال الشركات الكبيرة الحجم التي تقدم خدمات متكاملة وخبرة تنظيمية.

- تشمل قيود السوق متطلبات الامتثال التنظيمي الصارمة، وتعقيد التركيب، وضغوط التكلفة المتعلقة بالمواد الخام والطاقة والعمالة الماهرة، مما يؤثر على هوامش الربح للمصنعين الصغار والمتوسطين.

- إقليمياً، تتصدر أمريكا الشمالية بنسبة 38.6% من الحصة، تليها أوروبا بنسبة 29.4% وآسيا والمحيط الهادئ بنسبة 22.8%، بينما تظهر أمريكا اللاتينية والشرق الأوسط وأفريقيا نمواً مستقراً مدعوماً بتوسيع الوصول إلى الرعاية الصحية ومبادرات التصنيع المحلية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب النوع:

يظهر سوق تصنيع العقود للأشكال الدوائية شبه الصلبة طلباً قوياً عبر التطبيقات الموضعية وعبر الجلد والفموية، مع سيطرة التركيبات الموضعية بنسبة 62.8% من حصة السوق. يقود سيطرة الأشكال الدوائية الموضعية الحجم الكبير للوصفات الطبية لعلاج الأمراض الجلدية وإدارة الألم والعلاجات المضادة للالتهابات، إلى جانب الموافقات التنظيمية الأسرع وانخفاض المخاطر النظامية. يدعم الانتشار المتزايد لاضطرابات الجلد، وزيادة الطلب على المنتجات الجلدية الجنيسة، وزيادة الاستعانة بمصادر خارجية من قبل شركات الأدوية لتقليل النفقات الرأسمالية، قيادة هذا القطاع. يستفيد المصنعون المتعاقدون من الطلبات المتكررة ذات الحجم الكبير وعمليات الإنتاج الموحدة.

- على سبيل المثال، قامت شركة Cambrex بتوسيع تصنيع مرهم جلدي موصوف من قبل FDA من التطوير إلى دفعات تجارية بوزن 900 كجم في أنابيب 45 جرام وحزم عينات 2 جرام، مما يضمن اتساق خصائص المنتج أثناء نقل الموقع.

حسب المنتج:

بناءً على المنتج، تتصدر الكريمات سوق تصنيع العقود للأشكال الدوائية شبه الصلبة بنسبة 39.6% من الحصة، تليها المراهم والجل والمعاجين والتركيبات الأخرى. تسيطر الكريمات بسبب امتثال المرضى الفائق، وسهولة التطبيق، والاستخدام الواسع في العلاجات الجلدية والمضادة للفطريات والتجميلية الجلدية. يدعم تكوينها المتوازن بين الزيت والماء توصيل الدواء المستقر وقابلية التوسع في التصنيع. تستعين شركات الأدوية بشكل متزايد بإنتاج الكريمات للاستفادة من الخبرة المتخصصة في التركيب، وقدرات التعبئة ذات الحجم الكبير، والامتثال لمعايير الجودة الصارمة، مما يعزز الطلب المستمر داخل هذا القطاع.

- على سبيل المثال، تقدم DPT Laboratories تصنيع cGMP للكريمات من الدفعات التجريبية إلى النطاق التجاري، بما في ذلك التعامل المتخصص مع الهرمونات والمذيبات XP في بيئات محكومة.

حسب حجم الشركة:

حسب حجم الشركة، تشكل الشركات الكبيرة 54.2% من سوق تصنيع الأشكال الجرعية شبه الصلبة بالتعاقد، مما يعكس بنيتها التحتية القوية، وخبرتها التنظيمية، وقاعدة عملائها العالمية. تقدم شركات التصنيع التعاقدي الكبيرة خدمات شاملة، بما في ذلك تطوير الصيغ، وتصنيع الدفعات السريرية، والإنتاج على نطاق تجاري، والتعبئة، مما يجعلها شركاء مفضلين للشركات الصيدلانية متعددة الجنسيات. قدرتها على التعامل مع الصيغ المعقدة، وضمان الجودة المتسقة، وتلبية المتطلبات التنظيمية الدولية تدفع هيمنة هذا القطاع. تعزز الاتفاقيات طويلة الأجل للاستيراد والاستثمارات في تقنيات التصنيع المتقدمة من موقفها في السوق.

الدافع الرئيسي للنمو

زيادة الاستعانة بمصادر خارجية لتصنيع الأدوية

يتم دفع سوق تصنيع الأشكال الجرعية شبه الصلبة بالتعاقد بشكل قوي من خلال زيادة استراتيجيات الاستعانة بمصادر خارجية بين شركات الأدوية والتكنولوجيا الحيوية. تهدف شركات تصنيع الأدوية إلى تقليل الاستثمار الرأسمالي، وتقليل الوقت اللازم للوصول إلى السوق، وتحسين المرونة التشغيلية من خلال الشراكة مع الشركات المصنعة المتخصصة. تتطلب الصيغ شبه الصلبة معدات مخصصة، وخبرة في الصياغة، والامتثال الصارم للمعايير التنظيمية، مما يجعل الاستعانة بمصادر خارجية حلاً فعالاً من حيث التكلفة. الطلب المتزايد على علاجات الأمراض الجلدية والعلاجات الموضعية يسرع من هذا الاتجاه، حيث يوفر المصنعون المتعاقدون إنتاجًا قابلاً للتوسع، وضمان الجودة، والدعم التنظيمي، مما يمكن أصحاب العلامات التجارية من التركيز على الأنشطة البحثية والتجارية الأساسية.

- على سبيل المثال، تعاونت شركة Flexion Therapeutics مع Patheon لتصنيع الستيرويد FX006 ذو الإطلاق المستدام داخل المفصل لعلاج التهاب المفاصل، حيث أنشأت جناحًا معقمًا مخصصًا في سويندون، إنجلترا، لضمان توفير متكرر وتوسيع الإنتاج.

توسع الطلب على علاجات الأمراض الجلدية والموضعية

يدفع الانتشار المتزايد للاضطرابات الجلدية، بما في ذلك الإكزيما، والصدفية، وحب الشباب، والالتهابات الفطرية، بشكل كبير سوق تصنيع الأشكال الجرعية شبه الصلبة بالتعاقد. تساهم الفئات العمرية المتقدمة، وزيادة التعرض للتلوث، والوعي المتزايد بصحة الجلد في الطلب المستمر على الأدوية الموضعية. توسع شركات الأدوية بشكل متزايد خطوط إنتاج الأمراض الجلدية، مما يدفع إلى زيادة أحجام الاستعانة بمصادر خارجية للكريمات والمراهم والجل. يستفيد المصنعون المتعاقدون من أوامر الإنتاج المتكررة، ودورات الطلب المستقرة، وأحجام الوصفات الطبية العالية، مما يدعم النمو طويل الأجل عبر الصيغ شبه الصلبة العامة والماركات.

- على سبيل المثال، حصلت شركة Pfizer على موافقة إدارة الغذاء والدواء الأمريكية على مرهم EUCRISA (crisaborole) بنسبة 2% كعلاج موضعي خالٍ من الستيرويد لالتهاب الجلد التأتبي الخفيف إلى المتوسط، في البداية للمرضى بعمر سنتين وما فوق، ثم تم توسيعه ليشمل الرضع بعمر 3 أشهر.

نمو المنتجات الصيدلانية العامة والمنتجات التي لا تحتاج لوصفة طبية

يلعب السوق المتوسع للأدوية العامة والأدوية التي لا تحتاج لوصفة طبية (OTC) دورًا حيويًا في دفع سوق تصنيع الأشكال الجرعية شبه الصلبة بالتعاقد. تدفع انتهاء صلاحية براءات الاختراع والأنظمة الصحية الحساسة للتكلفة الشركات المصنعة نحو البدائل الميسورة، مما يزيد من أحجام إنتاج الأدوية الموضعية العامة. تتطلب المنتجات التي لا تحتاج لوصفة طبية، بما في ذلك الكريمات المضادة للفطريات والجل المسكن للألم، توسيعًا سريعًا والامتثال التنظيمي، مما يفضل نماذج الاستعانة بمصادر خارجية. يقدم المصنعون المتعاقدون كفاءات في التكلفة، وأحجام دفعات مرنة، وسرعة في التنفيذ، مما يجعلهم شركاء مفضلين للشركات التي تستهدف الأسواق ذات الحجم الكبير والتنافسية السعرية.

الاتجاه الرئيسي والفرصة

التقدم في تقنيات التركيب والتوصيل

تخلق التطورات التكنولوجية في علم التركيب فرص نمو قوية في سوق تصنيع الجرعات شبه الصلبة بعقود. أنظمة توصيل الأدوية المحسنة، بما في ذلك المستحلبات النانوية والتركيبات الموضعية ذات الإطلاق المتحكم، تحسن الفعالية ونتائج المرضى. يمكن للمصنعين المتعاقدين الذين يستثمرون في قدرات التركيب المتقدمة دعم المنتجات المعقدة ذات الهوامش العالية القيمة. الطلب المتزايد على العلاجات عبر الجلد والعلاجات ذات الاختراق المحسن يوسع الفرص بشكل أكبر، حيث تعتمد شركات الأدوية بشكل متزايد على CDMOs المتخصصة لتطوير منتجات متميزة تلبي المتطلبات العلاجية والتنظيمية المتطورة.

- على سبيل المثال، طورت شركات مثل DPT Labs تركيبات مستحلبات تعتمد على الأحماض الدهنية مع عمليات تحييد متخصصة، مما يعزز الاستقرار والتوافر البيولوجي.

التوسع في الأسواق الصيدلانية الناشئة

تقدم الاقتصادات الناشئة فرصًا كبيرة لسوق تصنيع الجرعات شبه الصلبة بعقود بسبب توسع البنية التحتية للرعاية الصحية وزيادة استهلاك الأدوية. الوصول المتزايد إلى خدمات الرعاية الصحية والطلب المتزايد على العلاجات الموضعية ذات الأسعار المعقولة يدفعان احتياجات الإنتاج الإقليمية. تسعى شركات الأدوية إلى شركاء تصنيع عقود إقليميين لتقليل تكاليف اللوجستيات وتلبية المعايير التنظيمية المحلية. يمكن لـ CDMOs التي توسع بصماتها التصنيعية وقدراتها التنظيمية في هذه المناطق تأمين عقود طويلة الأجل، وتنويع مصادر الإيرادات، وتعزيز وجودها العالمي.

- على سبيل المثال، وسعت LGM Pharma منشأتها في تكساس في مارس 2025 باستثمار قدره 6 ملايين دولار لتعزيز إنتاج شبه الصلبات والمعلقات والتحاميل، مما يساعد شركات الأدوية التي تستهدف الأسواق الناشئة بقدرات قابلة للتوسع مقرها الولايات المتحدة.

التحدي الرئيسي

متطلبات الامتثال التنظيمي والجودة الصارمة

تشكل المعايير التنظيمية الصارمة تحديًا كبيرًا لسوق تصنيع الجرعات شبه الصلبة بعقود. يتطلب الامتثال للأنظمة العالمية المتطورة استثمارات مستمرة في أنظمة الجودة والوثائق وعمليات التحقق. التركيبات شبه الصلبة حساسة للتلوث وقضايا الاستقرار، مما يزيد من تدقيق الفحص. يواجه المصنعون المتعاقدون الأصغر صعوبات في تلبية التوقعات التنظيمية، مما يحد من القابلية للتوسع ودخول السوق. يمكن أن تؤدي التأخيرات التنظيمية ومخاطر عدم الامتثال إلى تعطيل جداول الإنتاج وزيادة تكاليف التشغيل، مما يؤثر على الربحية طويلة الأجل.

تعقيد التركيب العالي وضغوط التكلفة

يقدم تعقيد التركيب تحديًا حاسمًا في سوق تصنيع الجرعات شبه الصلبة بعقود. يتطلب الحفاظ على التناسق والاستقرار والتوافر البيولوجي عبر الإنتاج واسع النطاق خبرة ومعدات متخصصة. تزيد تكاليف المواد الخام المتزايدة، ونفقات الطاقة، ونقص العمالة من ضغط الهوامش. تضغط ضغوط الأسعار من المصنعين العامين على المنافسة بين CDMOs، مما يحد من مرونة التسعير. يجب على المصنعين المتعاقدين موازنة كفاءة التكلفة مع الابتكار وضمان الجودة للبقاء في المنافسة مع تلبية توقعات العملاء والمتطلبات التنظيمية.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية 38.6% من حصة السوق في سوق تصنيع الأشكال الدوائية شبه الصلبة بالعقود، مدفوعة بقاعدة صيدلانية قوية، واختراق عالٍ في الاستعانة بمصادر خارجية، وبنية تحتية تنظيمية متقدمة. تستفيد المنطقة من كميات كبيرة من إنتاج أدوية الأمراض الجلدية والعلاجات الموضعية، مدعومة بزيادة انتشار الأمراض الجلدية المزمنة والاستهلاك القوي للأدوية التي تُصرف بدون وصفة طبية. تعتمد الشركات الصيدلانية بشكل متزايد على شركات تصنيع العقود المتخصصة لإدارة تعقيد التركيبات، الامتثال التنظيمي، والإنتاج القابل للتوسع. يعزز وجود الشركات المصنعة الكبرى للأدوية ذات العلامات التجارية والعامة، إلى جانب الاستثمارات المستمرة في البحث والتطوير، قيادة أمريكا الشمالية في خدمات تصنيع الأشكال شبه الصلبة ذات القيمة العالية والتنظيم المحكم.

أوروبا

تمثل أوروبا 29.4% من حصة السوق في سوق تصنيع الأشكال الدوائية شبه الصلبة بالعقود، مدعومة بتصنيع قوي للأدوية الجنيسة ومعايير جودة صارمة. تقود دول مثل ألمانيا، فرنسا، إيطاليا، والمملكة المتحدة الطلب من خلال خطوط إنتاج قوية للأمراض الجلدية وتفضيل متزايد للاستعانة بمصادر خارجية لتقليل التكاليف التشغيلية. يعزز التوحيد التنظيمي تحت الأطر الأوروبية كفاءة التصنيع عبر الحدود. يدعم الطلب المتزايد على المنتجات الموضعية التي تُصرف بوصفة طبية وبدون وصفة طبية، إلى جانب ممارسات التصنيع المستدامة، توسع السوق بشكل أكبر. تستفيد شركات تصنيع العقود الأوروبية من شراكات طويلة الأمد مع شركات الأدوية التي تسعى للحصول على جودة متسقة وموثوقية تنظيمية.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ 22.8% من حصة السوق في سوق تصنيع الأشكال الدوائية شبه الصلبة بالعقود، مما يعكس النمو السريع في الاستعانة بمصادر خارجية في صناعة الأدوية وتوسيع القدرة التصنيعية. تستفيد المنطقة من الإنتاج الاقتصادي، وتحسين القدرات التنظيمية، وزيادة الطلب المحلي على العلاجات الموضعية. تجذب دول مثل الصين، الهند، وكوريا الجنوبية الشركات الصيدلانية العالمية التي تبحث عن خدمات تصنيع عقود قابلة للتوسع وفعالة من حيث التكلفة. يدفع الوصول المتزايد للرعاية الصحية، ونمو الأدوية الجنيسة، واعتماد علاجات الأمراض الجلدية المتزايد حجم الإنتاج. تعزز الاستثمارات المستمرة في المرافق المتوافقة مع ممارسات التصنيع الجيدة وتطوير القوى العاملة الماهرة مكانة آسيا والمحيط الهادئ كمركز تصنيع عالمي.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية 5.6% من حصة السوق في سوق تصنيع الأشكال الدوائية شبه الصلبة بالعقود، مدعومة بزيادة استهلاك الأدوية ومبادرات التصنيع الإقليمية. يدفع توسيع الوصول إلى خدمات الرعاية الصحية وزيادة الطلب على العلاجات الموضعية الميسورة التكلفة احتياجات الإنتاج المحلي. تتعاون الشركات الصيدلانية مع شركات تصنيع العقود الإقليمية للامتثال للوائح المحلية وتقليل الاعتماد على الواردات. تقود دول مثل البرازيل والمكسيك النشاط الإقليمي من خلال توسيع تصنيع الأدوية الجنيسة وزيادة الطلب على منتجات الأمراض الجلدية. بينما يستمر تطوير البنية التحتية، تدعم اتجاهات الاستعانة بمصادر خارجية المتزايدة ودعم الحكومة للإنتاج الصيدلاني المحلي نمو السوق بشكل مستقر.

الشرق الأوسط وأفريقيا

تستحوذ منطقة الشرق الأوسط وأفريقيا على 3.6% من حصة السوق في سوق تصنيع الأشكال الدوائية شبه الصلبة بالعقود، مدفوعة بالتوسع التدريجي لقدرات التصنيع الصيدلانية. تدعم الاستثمارات المتزايدة في البنية التحتية للرعاية الصحية وزيادة الطلب على العلاجات الموضعية الإنتاج الإقليمي. تشجع الحكومات التصنيع المحلي للأدوية لتعزيز أمن الإمداد وتقليل الاعتماد على الواردات. يظل نشاط التصنيع بالعقود مركزًا في أسواق محددة، مدعومًا بشراكات مع شركات الأدوية الدولية. بينما تستمر التحديات التنظيمية والبنية التحتية، يساهم الإنفاق المتزايد على الرعاية الصحية وزيادة الوعي بالعلاجات الجلدية في تطوير السوق بشكل تدريجي.

تقسيمات السوق:

حسب النوع

حسب المنتج

- كريمات

- مراهم

- جل

- معاجين

- أخرى

حسب حجم الشركة

- شركات كبيرة الحجم

- شركات متوسطة وصغيرة الحجم

- أخرى

حسب الاستخدام النهائي

- شركات الأدوية

- شركات مستحضرات التجميل الطبية

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تحليل المشهد التنافسي لسوق تصنيع الجرعات شبه الصلبة يبرز المنافسة النشطة بين مقدمي خدمات التصنيع التعاقدي العالميين المتخصصين في الصيغ. مجموعة لونزا، شركة كامبريكس، حلول بيرامال فارما، ومجموعة بيير فابر تستفيد من الخبرة التنظيمية القوية، والخدمات التطويرية المتكاملة، وقدرات التصنيع الكبيرة لدعم العملاء الصيدلانيين الدوليين. لوبريزول لايف ساينس، ميدفارم المحدودة، وأسينديا للأدوية تميز نفسها من خلال علم الصياغة المتقدم، وخبرة التوصيل عبر الجلد، والحلول الجلدية المبتكرة. كونتراكت فارماسيوتيكالز المحدودة، بورا فارماسيوتيكال CDMO، ومختبرات DPT تعزز مواقعها من خلال التصنيع المرن، والعمليات ذات الكفاءة في التكلفة، والعلاقات القوية مع العملاء في قطاعات الأدوية العامة والـ OTC. تظل التعاونات الاستراتيجية، وتوسعات المرافق، والاستثمارات في أنظمة الجودة مركزية للحفاظ على التنافسية والنمو طويل الأجل.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة ميدفارم المحدودة

- علوم الحياة لوبريزول

- حلول بيرامال فارما

- شركة كامبريكس

- مختبرات دي بي تي، المحدودة

- مجموعة لونزا المحدودة

- أسينديا للأدوية

- مجموعة بيير فابر

- شركة الأدوية التعاقدية المحدودة

- بورا للأدوية CDMO

التطورات الأخيرة

- في مارس 2025، استثمرت شركة LGM Pharma أكثر من 6 ملايين دولار أمريكي لتوسيع منشأتها التصنيعية في روزنبرغ، تكساس، مما يعزز قدرة الإنتاج لأشكال الجرعات شبه الصلبة، والتعليقات، والسوائل، والتحاميل لتلبية الطلب المتزايد على التصنيع التعاقدي في الولايات المتحدة.

- في أغسطس 2025، وسعت شركة Piramal Pharma Solutions وشركة NewAmsterdam Pharma عملياتهما العالمية مع منشآت تصنيع محسنة في الولايات المتحدة والهند لزيادة كفاءة الإنتاج وقدرته لأشكال الجرعات الصلبة الفموية والخدمات ذات الصلة.

- في يونيو 2024، استحوذت شركة Aterian Investment Partners على شركة Contract Pharmaceuticals Limited (CPL) كندا، مما عزز قدراتها في تصنيع أشكال الجرعات شبه الصلبة ووضعها لشراكات عالمية موسعة في الاستعانة بمصادر خارجية للأدوية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، المنتج، حجم الشركة، الاستخدام النهائي والجغرافيا. يوضح التقرير اللاعبين الرائدين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر سوق تصنيع الجرعات شبه الصلبة التعاقدي في الاستفادة من زيادة الاستعانة بمصادر خارجية للأدوية لشركات CDMOs المتخصصة.

- سيؤدي الطلب المتزايد على علاجات الأمراض الجلدية وإدارة الألم والعلاجات الموضعية إلى دعم حجم الإنتاج المستدام.

- سيؤدي نمو إطلاق المنتجات الجنيسة ومنتجات الأدوية التي لا تحتاج إلى وصفة طبية إلى زيادة متطلبات التصنيع التعاقدي بكميات كبيرة.

- ستُمكن التطورات في علم التركيبات من تطوير منتجات شبه صلبة أكثر تعقيدًا وتمايزًا.

- ستخلق التطبيقات المتزايدة لتوصيل الأدوية عبر الجلد فرصًا جديدة للإيرادات لمصنعي العقود.

- ستظل الامتثال التنظيمي والتميز في الجودة عوامل تمييز رئيسية بين المشاركين في السوق.

- ستدعم توسعات القدرة وترقيات المنشآت القدرة على التوسع وسرعة الوصول إلى السوق.

- ستزيد الشراكات الاستراتيجية بين شركات الأدوية وشركات CDMOs من اتفاقيات التصنيع طويلة الأجل.

- ستكتسب الأسواق الناشئة أهمية مع زيادة نشاط الإنتاج والاستعانة بمصادر خارجية للأدوية.

- سيشكل التركيز على الكفاءة في التكاليف والابتكار والموثوقية الوضع التنافسي خلال فترة التوقعات.