نظرة عامة على السوق

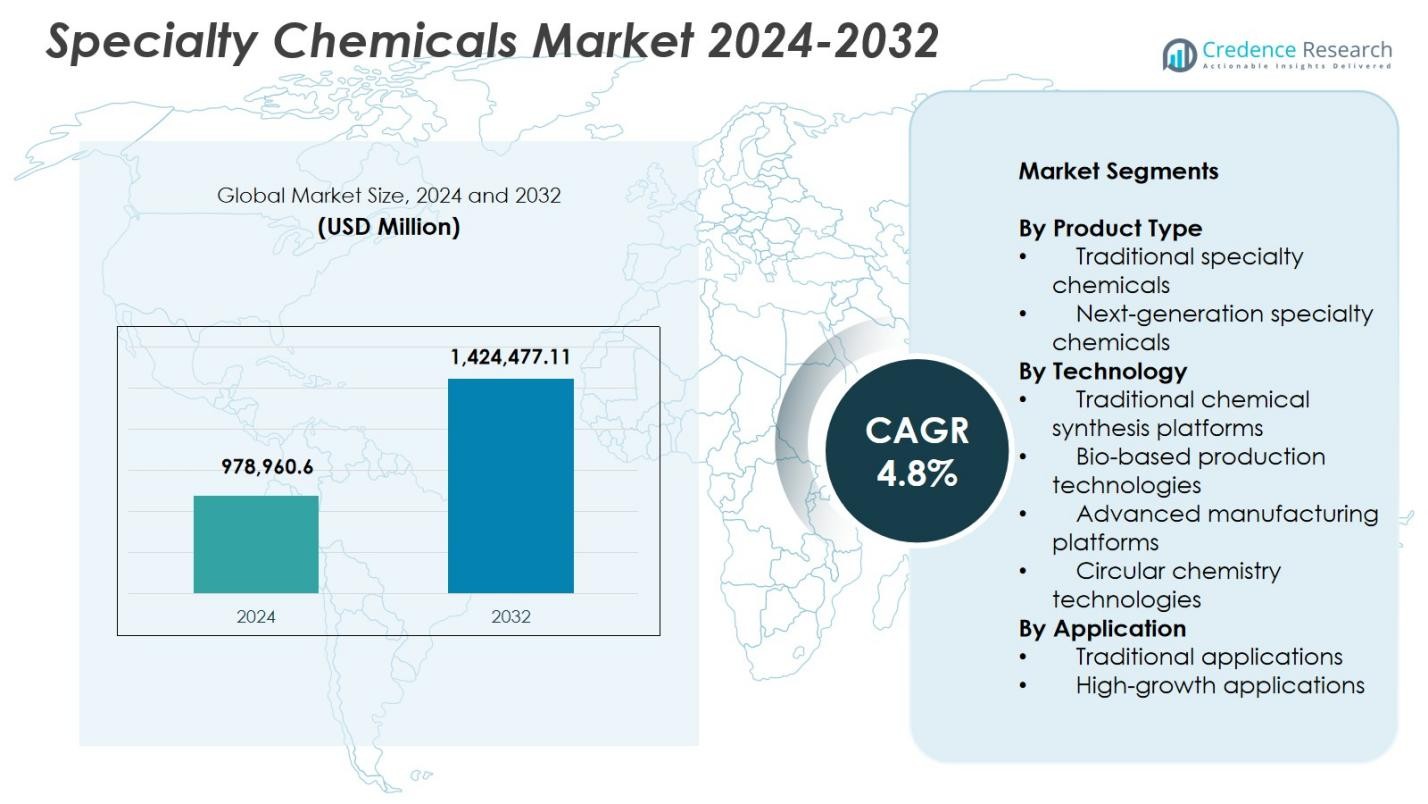

تم تقدير حجم سوق الكيماويات المتخصصة بقيمة 978,960.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1,424,477.11 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.8% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الكيماويات المتخصصة 2024 |

978,960.6 مليون دولار أمريكي |

| سوق الكيماويات المتخصصة، معدل النمو السنوي المركب |

4.8% |

| حجم سوق الكيماويات المتخصصة 2032 |

1,424,477.11 مليون دولار أمريكي |

يتم تحفيز سوق الكيماويات المتخصصة من قبل المنتجين الرائدين مثل Arkema وHuntsman Corporation وBASF SE وCroda International وLANXESS وDow Inc. وSolvay وEvonik Industries وAshland وClariant AG، الذين يركزون جميعًا على التركيبات المتقدمة والمواد المستدامة وحلول الكيماويات عالية الأداء. تعزز هذه الشركات مواقعها من خلال الابتكار في المنتجات وتوسيع البحث والتطوير وزيادة القدرات التصنيعية عبر القطاعات ذات النمو العالي. إقليمياً، تقود منطقة آسيا والمحيط الهادئ السوق بحصة 38.8%، مدعومة بالتصنيع السريع والنظم البيئية التصنيعية الواسعة. تليها أمريكا الشمالية بحصة 27.6%، بينما تمتلك أوروبا حصة 24.3%، مدفوعة باللوائح القوية والتقدم التكنولوجي في إنتاج الكيماويات المتخصصة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق الكيماويات المتخصصة إلى 978,960.6 مليون دولار أمريكي في عام 2024 وسيزداد بمعدل نمو سنوي مركب يبلغ 4.8% حتى عام 2032.

- يزيد الطلب المتزايد من قطاعات الإلكترونيات والسيارات والبناء والطاقة المتجددة من تحفيز السوق، حيث تمتلك الكيماويات المتخصصة التقليدية حصة 62.4% بسبب الاستخدام الصناعي الواسع.

- تشمل الاتجاهات الرئيسية توسع الحلول الحيوية واعتماد الكيمياء الدائرية والنمو القوي في الكيماويات عالية النقاء لأشباه الموصلات وبطاريات السيارات الكهربائية وتطبيقات التصنيع المتقدمة.

- يركز اللاعبون الرائدون مثل Arkema وBASF SE وDow Inc. وSolvay وLANXESS وEvonik Industries على الابتكار والاستثمارات المستدامة وتوسيع القدرات لتعزيز الحضور العالمي.

- تقود منطقة آسيا والمحيط الهادئ بحصة 38.8%، تليها أمريكا الشمالية بنسبة 27.6% وأوروبا بنسبة 24.3%، بينما تنمو أمريكا اللاتينية والشرق الأوسط وأفريقيا بثبات؛ تهيمن التطبيقات التقليدية بحصة 58.9% عبر الصناعات النهائية.

تحليل تجزئة السوق:

حسب نوع المنتج:

يظهر سوق الكيماويات المتخصصة زخمًا قويًا عبر فئات المنتجات، حيث تهيمن الكيماويات المتخصصة التقليدية بحصة 62.4% في عام 2024 بسبب استخدامها الواسع في الطلاءات وكيماويات البناء والمواد اللاصقة والكيماويات الزراعية وتركيبات العناية الشخصية. تستمر أهميتها الصناعية الراسخة وأداءها الثابت وسلاسل التوريد العالمية القائمة في دفع التبني على نطاق واسع. في الوقت نفسه، تكتسب الكيماويات المتخصصة من الجيل التالي زخماً مع تحول الصناعات نحو مواد عالية الأداء ومستدامة ومتقدمة وظيفياً. يسرع النمو في الإلكترونيات وأنظمة الطاقة المتجددة والمركبات خفيفة الوزن من تبني التركيبات المبتكرة، مما يوفر فرصًا طويلة الأجل في التطبيقات المتخصصة المدفوعة بالتكنولوجيا.

- على سبيل المثال، يمكن لراتنج الأكريليك Joncryl 910 من BASF تمكين الطلاءات البولي يوريثان سريعة الجفاف للمكونات المعدنية والبلاستيكية، محققة مستويات VOC منخفضة تصل إلى 3.2 رطل لكل جالون مع تقديم احتفاظ ممتاز باللمعان في اختبارات التجوية في جنوب فلوريدا.

حسب التكنولوجيا:

ضمن تقسيم التكنولوجيا، قادت منصات التخليق الكيميائي التقليدية السوق بحصة 55.7% في عام 2024، مدعومة بقابليتها للتوسع وكفاءتها من حيث التكلفة وانتشارها الواسع عبر خطوط الإنتاج الصناعية. تظل هذه المنصات جزءًا لا يتجزأ من التركيبات الضخمة وخطوط المنتجات القديمة. ومع ذلك، تتوسع تقنيات الإنتاج الحيوي ومنصات الكيمياء الدائرية بسرعة حيث يولي المصنعون الأولوية لإزالة الكربون، وتثمين النفايات، ودمج المواد الخام المتجددة. تعزز تقنيات التصنيع المتقدمة مثل تكثيف العمليات، وأنظمة التدفق المستمر، والتحسين المدعوم بالذكاء الاصطناعي الدقة، وتحسين العائد، وكفاءة الموارد، مما يدفع تحولات كبيرة عبر أنظمة إنتاج الكيماويات المتخصصة.

- على سبيل المثال، يستخدم مصنع Cargill’s QIRA bio-BDO في ولاية أيوا عملية تخمير من خطوة واحدة باستخدام السكريات المستخرجة من الذرة للإنتاج التجاري لهذا المكون البلاستيكي.

حسب التطبيق:

في مشهد التطبيقات، شكلت التطبيقات التقليدية 58.9% من الحصة في عام 2024، مدفوعة بالاستهلاك واسع النطاق في صناعات السيارات، والبناء، والتصنيع، والزراعة، والمنتجات الاستهلاكية. يتم دعم الطلب من خلال زيادة التحضر، ونمو البنية التحتية، وتوسع الإنتاج الصناعي. تشهد التطبيقات عالية النمو، بما في ذلك مواد الإلكترونيات، وكيماويات البطاريات، والمركبات المتقدمة، والكيميائيات من الدرجة شبه الموصلة، والمواد عالية الأداء للطاقة المتجددة، تسارعًا قويًا. يعزز الارتفاع في التنقل الكهربائي، واتجاهات التصغير، ومواد الهندسة عالية الأداء التبني، مما يضع هذه التطبيقات الناشئة كمساهمات رئيسية في توسيع الإيرادات المستقبلية وتنويع السوق المدفوع بالتكنولوجيا.

محركات النمو الرئيسية

زيادة الطلب من الصناعات النهائية عالية الأداء والمتخصصة

يستفيد سوق الكيماويات المتخصصة من الطلب المتسارع عبر القطاعات عالية الأداء مثل الإلكترونيات، والسيارات، والطاقة المتجددة، والبناء، والتصنيع المتقدم. تعتمد الصناعات بشكل متزايد على التركيبات المتخصصة لتحسين المتانة، والكفاءة، والدقة، والاستدامة. يستمر النمو في المركبات الكهربائية، وإنتاج أشباه الموصلات، والمواد خفيفة الوزن، وترقيات البنية التحتية في رفع الاستهلاك. يولي المصنعون الأولوية للحلول الكيميائية المخصصة التي تعزز وظائف المنتج والامتثال التنظيمي. يعزز هذا الاعتماد المتزايد على المواد المدفوعة بالأداء نمو السوق ويدعم الابتكار المستمر في عروض الكيماويات المتخصصة.

- على سبيل المثال، تتعاون شركة Himadri Speciality Chemical مع Sicona لتوطين وتسويق تقنية SiCx® الخاصة بالأنودات المصنوعة من السيليكون والكربون للبطاريات الليثيوم أيون في المركبات الكهربائية. عند مزجها بالجرافيت بنسبة 5-20%، تعزز SiCx® كثافة الطاقة بنسبة 20% وسرعة الشحن بنسبة 40%.

التحول نحو حلول كيميائية مستدامة وقائمة على المواد الحيوية

تدفع التفويضات العالمية للاستدامة واللوائح البيئية الأكثر صرامة إلى تبني قوي للمواد الكيميائية المتخصصة القائمة على المواد الحيوية وقليلة الانبعاثات. تنتقل الصناعات نحو المواد الخام المتجددة، والإضافات القابلة للتحلل، والمذيبات الخضراء، ومنصات التصنيع الموفرة للطاقة لتقليل البصمة الكربونية والتوافق مع أهداف الاقتصاد الدائري. تسرع الحوافز الحكومية والتزامات ESG للشركات هذا التحول. تستثمر الشركات بشكل متزايد في التحفيز الحيوي، وتكنولوجيا التخمير، والكيمياء المستمدة من النفايات لإنشاء منتجات مستدامة ذات قيمة عالية. يعيد هذا التحول تشكيل سلاسل التوريد، ويحفز الاستثمارات في البحث والتطوير، ويفتح فرصًا جديدة للابتكارات الكيميائية المتخصصة الصديقة للبيئة.

- على سبيل المثال، قامت شركة LANXESS بتحويل إنتاج حمض البنزويك، والبنزالدهيد، والكحول البنزيلي، وبنزوات الصوديوم في موقعها في بوتليك بهولندا إلى الكهرباء قليلة الانبعاثات، مما يلغي الوقود الأحفوري ويقلل البصمة الكربونية لهذه المكونات الأساسية للغذاء والمشروبات ومنتجات العناية الشخصية.

التقدم التكنولوجي السريع في منصات الإنتاج

يعزز التقدم التكنولوجي في تخليق المواد الكيميائية، وتكثيف العمليات، والأتمتة، والتحسين المدعوم بالذكاء الاصطناعي، والتصنيع بالتدفق المستمر بشكل كبير من إنتاجية السوق وكفاءة التكلفة. تعزز هذه الابتكارات الدقة، وتقلل من النفايات، وتقصر دورات الإنتاج، وتمكن من التخصيص القابل للتوسع للتطبيقات المتخصصة. كما يحسن التصنيع المتقدم الامتثال التنظيمي من خلال تمكين بيئات إنتاج أنظف وأكثر أمانًا وتحكمًا. يساهم دمج التوائم الرقمية والصيانة التنبؤية والتحكم في العمليات المدفوعة بالبيانات في تحديث العمليات، مما يسمح للمصنعين بتلبية التوقعات المتزايدة للجودة. تدعم هذه التطورات التوسع القوي طويل الأجل للسوق.

الاتجاهات والفرص الرئيسية

توسع الكيمياء الدائرية وأنظمة المواد المغلقة

تظهر الكيمياء الدائرية كاتجاه تحويلي حيث يعيد المصنعون تصميم العمليات لتقليل النفايات، وإعادة استخدام المواد، وتثمين المنتجات الثانوية الصناعية. تقوم الشركات بتقييم القابلية لإعادة التدوير، وكفاءة الطاقة، وتأثيرات المنتجات في نهاية عمرها بشكل متزايد. تنشأ الفرص في أنظمة استرداد المذيبات، ومسارات تحويل النفايات إلى مواد كيميائية، وتقنيات إزالة البلمرة التي تدعم البلاستيك الدائري والمواد المستدامة. يمكن أن يؤدي اعتماد المواد الخام المتجددة ودورات الإنتاج التجديدية إلى تحقيق وفورات في التكاليف والامتثال للوائح الاستدامة العالمية. يضع هذا الاتجاه المواد الكيميائية المتخصصة في مركز الابتكار في سلسلة القيمة الدائرية.

- على سبيل المثال، قامت وحدة الجزيئات الصغيرة في شركة Lonza بإعادة تدوير 35% من المذيبات المستخدمة في عمليات الإنتاج في سويسرا في عام 2023، مع إعادة استخدام 20% مباشرة في تصنيع المواد الفعالة للأدوية عبر التقطير في 10 أعمدة في مجمع الكيمياء الدقيقة وسبعة أخرى في مصنع مخصص للاستعادة.

تزايد انتشار المواد المتقدمة في القطاعات ذات النمو العالي

يتسارع الطلب على المواد المتقدمة مثل المواد الكيميائية لأشباه الموصلات، والشوارد الكهربائية للبطاريات، والطلاءات عالية الأداء، والمركبات خفيفة الوزن عبر الصناعات الناشئة بما في ذلك المركبات الكهربائية، والطيران، وأشباه الموصلات، والطاقة المتجددة. تُمكّن هذه المواد من تحقيق استقرار حراري فائق، وتوصيل، وتخزين للطاقة، وأداء هيكلي، مما يجعلها ضرورية للتقنيات المتقدمة. الشركات التي تستثمر في المواد الكيميائية فائقة النقاء، والمواد المصممة نانوياً، والإضافات الوظيفية تحصل على فرص نمو كبيرة. هذا الاتجاه يوسع العمق التكنولوجي للسوق ويتماشى مع تطوير المواد الكيميائية المتخصصة مع الصناعات العالمية المدفوعة بالابتكار.

- على سبيل المثال، توفر سخانات الجرافيت من شركة Mersen توصيل حراري عالي ومقاومة للصدمات الحرارية في عمليات أشباه الموصلات مثل النمو البخاري والنمو البلوري للسيليكون، مما يضمن تسخينًا موحدًا واستقرارًا في درجة الحرارة.

التحديات الرئيسية

تقلب أسعار المواد الخام واضطرابات سلسلة التوريد

يواجه سوق المواد الكيميائية المتخصصة تحديات مستمرة بسبب تقلب أسعار النفط الخام، ونقص التوريد، والشكوك الجيوسياسية التي تؤثر على توفر المواد الخام. هذه التقلبات تعرقل تخطيط الإنتاج، وتزيد من تكاليف التشغيل، وتضغط على هوامش الربح للمصنعين المعتمدين بشكل كبير على المواد الخام البتروكيميائية. قيود سلسلة التوريد العالمية، وتأخيرات اللوجستيات، والقيود التجارية الإقليمية تعقد استقرار التوريد بشكل أكبر. يجب على الشركات تعزيز تنويع الموردين، واعتماد استراتيجيات توريد مرنة، والاستثمار في المواد الخام البديلة للتخفيف من التقلبات والحفاظ على تسليم السوق بشكل مستمر.

زيادة الضغط التنظيمي وتعقيد الامتثال

تفرض اللوائح البيئية الصارمة، ومعايير سلامة المواد الكيميائية، وقيود التحكم في الانبعاثات أعباء امتثال ثقيلة على مصنعي المواد الكيميائية المتخصصة. المتطلبات المتعلقة بـ REACH، وقيود المواد الخطرة، وبروتوكولات الكيمياء الخضراء، وأهداف تقليل الكربون تدفع الحاجة إلى ترقيات مكلفة في العمليات وتوثيق واسع النطاق. تلبية التباينات التنظيمية الإقليمية يعقد العمليات العالمية ويبطئ تسويق المنتجات. هذه الضغوط تتطلب استثمارًا مستمرًا في التركيبات الأكثر أمانًا، وتقنيات الإنتاج الأنظف، وإجراءات الاختبار الصارمة، مما يشكل تحديات كبيرة للشركات الصغيرة والمتوسطة على وجه الخصوص.

التحليل الإقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على 27.6% من الحصة في سوق المواد الكيميائية المتخصصة في عام 2024، مدعومة بطلب قوي من صناعات السيارات، والبناء، والإلكترونيات، والنفط والغاز. تستفيد المنطقة من قدرات البحث والتطوير المتقدمة، وبنية تحتية تصنيع قوية، واعتماد سريع للحلول الكيميائية عالية الأداء والمستدامة. النمو في إنتاج المركبات الكهربائية، والاستثمارات في أشباه الموصلات، وتوسع الطاقة المتجددة يعزز الاستهلاك بشكل أكبر. التركيز التنظيمي على التركيبات الأنظف وقليلة المركبات العضوية المتطايرة يسرع الابتكار في المواد الكيميائية الحيوية والصديقة للبيئة. تستمر التعاونات الاستراتيجية وتوسعات القدرات بين المنتجين الرئيسيين في تعزيز مكانة المنطقة في تطوير المواد المتخصصة.

أوروبا

مثلت أوروبا 24.3% من الحصة في سوق الكيماويات المتخصصة في عام 2024، مدفوعة بأنظمة صناعية ناضجة، ولوائح بيئية صارمة، وقدرات تكنولوجية متقدمة. تقود المنطقة في مجال الكيماويات المتخصصة المستدامة بفضل تفويضات الاقتصاد الدائري القوية واعتماد واسع لمنصات الإنتاج الحيوية. ينمو الطلب عبر قطاعات السيارات، والتغليف، والبناء، والتصنيع عالي القيمة. تدعم الاستثمارات المتزايدة في الكيمياء الخضراء، وتقنيات إعادة التدوير، والبوليمرات المتخصصة توسع السوق على المدى الطويل. الابتكار المستمر المدفوع بالامتثال للوائح REACH وأهداف تقليل الكربون يضع أوروبا كمركز رئيسي لتطوير الكيماويات المتخصصة من الجيل التالي.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ بنسبة 38.8% من الحصة في عام 2024، مما يجعلها أكبر سوق إقليمي للكيماويات المتخصصة. يغذي الطلب القوي التصنيع السريع، وتوسع قواعد التصنيع، وزيادة نشاط البناء، والنمو الكبير في قطاعات الإلكترونيات، والسيارات، والسلع الاستهلاكية. تعمل الصين والهند واليابان وكوريا الجنوبية كمراكز رئيسية للإنتاج والاستهلاك. تساهم المبادرات الحكومية التي تروج لتحديث الصناعة، والطاقة المتجددة، وتصنيع المواد المتقدمة في تسريع اختراق السوق. تعزز الاستثمارات المتزايدة من شركات الكيماويات العالمية في توسيع القدرات، ومراكز البحث والتطوير، والشراكات التكنولوجية قيادة منطقة آسيا والمحيط الهادئ في إنتاج وابتكار الكيماويات المتخصصة.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 5.4% من الحصة في سوق الكيماويات المتخصصة في عام 2024، مدعومة بزيادة الطلب من قطاعات الزراعة، والتعدين، والبناء، والمنتجات الاستهلاكية. تقود البرازيل والمكسيك معظم الاستهلاك بسبب توسع النشاط التصنيعي وزيادة الاستثمارات في تطوير البنية التحتية. يعزز النمو في الكيماويات الزراعية، والطلاءات عالية الأداء، وتركيبات العناية الشخصية الفرص الإقليمية. ومع ذلك، تظل كفاءة سلسلة التوريد والتقلبات الاقتصادية تحديات قائمة. يساهم التبني المتزايد للكيماويات المتخصصة المستدامة وعالية الأداء، بدعم من مبادرات تحديث الصناعة الإقليمية، في التقدم المستمر للسوق في جميع أنحاء أمريكا اللاتينية.

الشرق الأوسط وأفريقيا

مثل إقليم الشرق الأوسط وأفريقيا 3.9% من الحصة في عام 2024، مدفوعًا بتنوع صناعي متزايد، وتوسع سريع في البنية التحتية، وطلب قوي من قطاعات النفط والغاز، والبناء، ومعالجة المياه، والتعدين. تدعم ميزة البتروكيماويات في المنطقة إنتاج الكيماويات المتخصصة بتكلفة فعالة، بينما يدفع التبني المتزايد للمواد المتقدمة في الطاقة، والنقل، والتصنيع نموًا إضافيًا. تعزز الاستثمارات في مشاريع الكيماويات التحويلية، والبنية التحتية للطاقة المتجددة، وبرامج التحول الصناعي، خاصة في دول مجلس التعاون الخليجي، من إمكانات السوق. على الرغم من التباينات التنظيمية والقيود اللوجستية، تواصل المنطقة توسيع بصمتها في الكيماويات المتخصصة.

تقسيمات السوق:

حسب نوع المنتج

- الكيماويات المتخصصة التقليدية

- الكيماويات المتخصصة من الجيل التالي

حسب التكنولوجيا

- منصات التخليق الكيميائي التقليدية

- تقنيات الإنتاج الحيوي

- منصات التصنيع المتقدمة

- تقنيات الكيمياء الدائرية

حسب التطبيق

- التطبيقات التقليدية

- التطبيقات ذات النمو العالي

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي في سوق الكيماويات المتخصصة بوجود لاعبين رئيسيين مثل BASF SE، Dow Inc.، Clariant AG، Evonik Industries، Solvay، Huntsman Corporation، LANXESS، Ashland، Croda International، وArkema، حيث يستفيد كل منهم من قدرات البحث والتطوير القوية وشبكات الإنتاج العالمية لتعزيز مراكزهم في السوق. تركز هذه الشركات على التركيبات عالية الأداء، الكيمياء المستدامة، والتقنيات التصنيعية المتقدمة لتلبية الطلبات الصناعية المتطورة. تمكن المبادرات الاستراتيجية مثل الاندماجات، الاستحواذات، الشراكات، وتوسعات القدرة من تعزيز المحافظ والدخول في قطاعات النمو العالي بما في ذلك مواد الإلكترونيات، كيماويات البطاريات، الإضافات الحيوية، والمركبات المتقدمة. يؤدي التركيز المتزايد على الامتثال للحوكمة البيئية والاجتماعية والمؤسسية إلى دفع الاستثمار في المواد الخام المتجددة، منصات الكيمياء الدائرية، وأنظمة الإنتاج منخفضة الانبعاثات. كما يولي اللاعبون الأولوية للتحول الرقمي من خلال تحسين العمليات المدعومة بالذكاء الاصطناعي والتصنيع المستمر لتحسين الكفاءة التشغيلية. ومع تحول الصناعات النهائية نحو المواد الخفيفة الوزن، المتينة، والصديقة للبيئة، يكثف المصنعون الرائدون جهود الابتكار للحفاظ على القيادة التكنولوجية وزخم النمو طويل الأجل في الكيماويات المتخصصة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في أكتوبر 2025، أطلقت شركة بهاغيريا إندستريز المحدودة خط إنتاج جديد من الملدنات والإيثوكسيلات، مما يعزز خصائص البوليمر لتطبيقات متنوعة مع توسيع محفظتها من المواد الكيميائية المتخصصة من خلال التصنيع المستدام.

- في يونيو 2025، وافقت شركة دي سي إم شيرام المحدودة على الاستحواذ على شركة هندستان للمواد الكيميائية المتخصصة المحدودة مقابل 375 كرور روبية (44 مليون دولار)، مما يمكنها من الدخول في مواد متقدمة لقطاعات مثل الطاقة المتجددة، والطيران، والمركبات الكهربائية.

- في مارس 2025، وقعت شركة إيفونيك إندستريز اتفاقية توزيع حصرية في الولايات المتحدة مع شركة سي لاند للمواد الكيميائية لحلولها التنظيفية، مما يوسع بشكل كبير من نطاقها في أسواق العناية المنزلية والتنظيف المؤسسي في أمريكا.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المنتج، التكنولوجيا، التطبيق والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا مستقرًا مدفوعًا بزيادة الطلب على المواد عالية الأداء عبر قطاعات التصنيع المتقدمة.

- سيزداد تبني المواد الكيميائية المتخصصة المستدامة والمبنية على أساس حيوي مع توافق الصناعات مع أهداف إزالة الكربون العالمية.

- ستعزز تقنيات التصنيع المتقدمة كفاءة الإنتاج وتدعم تطوير المواد الكيميائية المتخصصة عالية النقاء.

- ستتوسع ممارسات الكيمياء الدائرية مع إعطاء الشركات الأولوية لإعادة التدوير وتقليل النفايات والمواد الخام المتجددة.

- ستعزز التطبيقات ذات النمو العالي في الإلكترونيات، وبطاريات المركبات الكهربائية، وأشباه الموصلات، والطاقة المتجددة زخم السوق.

- ستحسن التحول الرقمي من تحسين العمليات، وتخصيص المنتجات، ومرونة سلسلة التوريد.

- سيشجع الضغط التنظيمي على الابتكار في الحلول الكيميائية منخفضة الانبعاثات والآمنة والمتوافقة بيئيًا.

- ستزداد عمليات الاندماج والاستحواذ والشراكات الاستراتيجية مع سعي الشركات إلى تنويع المحفظة والتوسع العالمي.

- ستلعب الاقتصادات الناشئة دورًا أكبر في الإنتاج والاستهلاك بسبب التصنيع السريع.

- سيكثف الاستثمار في البحث والتطوير للكيميائيات الجديدة والإضافات الوظيفية لتلبية متطلبات الأداء الصناعي المتطورة.