Markedsoversigt

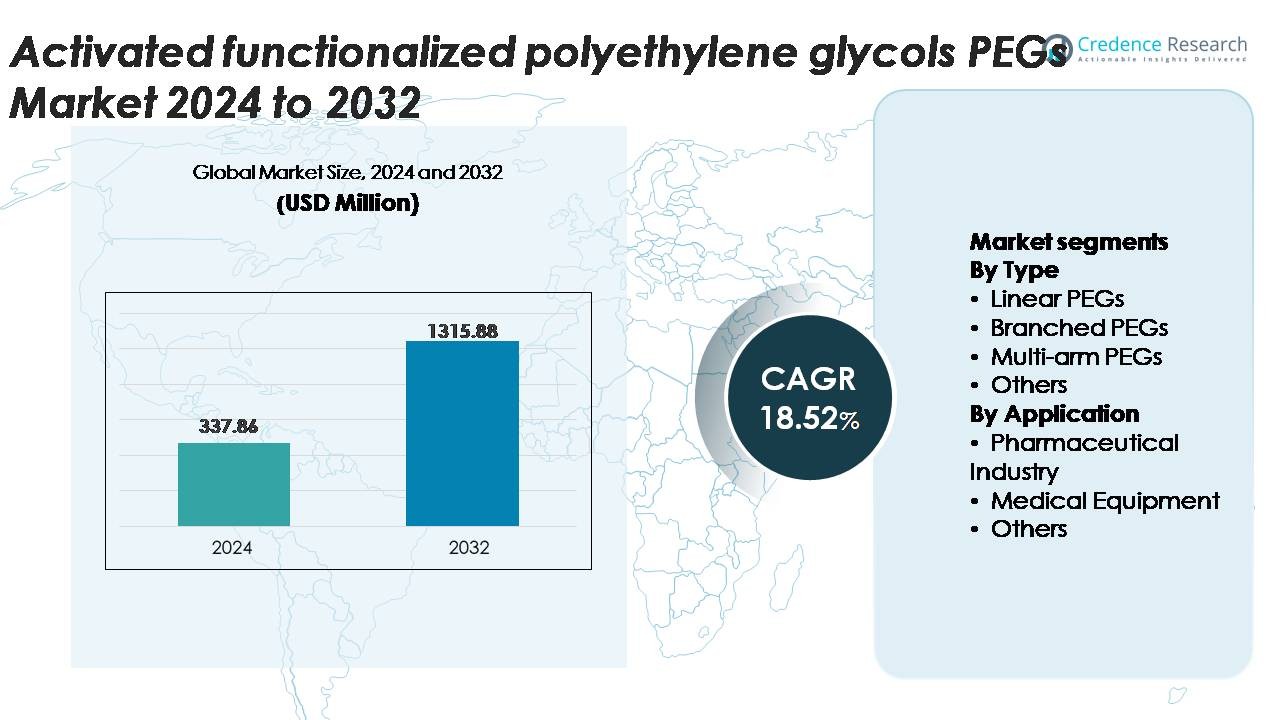

Markedet for aktiverede funktionaliserede polyethylenglycoler (PEGs) blev vurderet til USD 337,86 millioner i 2024 og forventes at nå USD 1.315,88 millioner i 2032, med en CAGR på 18,52% i prognoseperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Aktiverede Funktionaliserede Polyethylenglycoler (PEGs) 2024 |

USD 337,86 Millioner |

| Marked for Aktiverede Funktionaliserede Polyethylenglycoler (PEGs), CAGR |

18,52% |

| Markedsstørrelse for Aktiverede Funktionaliserede Polyethylenglycoler (PEGs) 2032 |

USD 1.315,88 Millioner |

Markedet for aktiverede funktionaliserede polyethylenglycoler (PEGs) formes af en stærk gruppe af specialiserede producenter og globale kemiske ledere, herunder Nektar Therapeutics, Laysan Bio, SINOPEG, Chemgen Pharma, Creative PEGWorks, BASF, NOF, SunBio, Merck og JenKem Technology. Disse virksomheder konkurrerer gennem produktion af højpure PEG, diversificerede funktionaliseringskemier og GMP-kompatibel fremstilling skræddersyet til biologiske produkter, mRNA-levering og medicinsk udstyr. Nordamerika forbliver den førende region med omkring 38% af det globale marked på grund af dets avancerede biofarmaceutiske økosystem og stærke innovationskapacitet. Europa følger med cirka 27%, drevet af robust forskning i biologiske produkter og regulerede hjælpestofstandarder, mens Asien-Stillehavsområdet vokser hurtigt som et konkurrencedygtigt produktionscenter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Markedet for aktiverede funktionaliserede polyethylenglycoler (PEGs) blev vurderet til USD 337,86 millioner i 2024 og forventes at nå USD 1.315,88 millioner i 2032, med en årlig vækstrate (CAGR) på 18,52% i prognoseperioden.

- Markedsvæksten drives af stigende PEGyleringsadoption i biologiske lægemidler, udvidelse af mRNA-terapier og stigende efterspørgsel efter højrenheds-PEG-derivater i lægemiddellevering, medicinske belægninger og diagnostiske teknologier.

- Vigtige tendenser omfatter skiftet mod skræddersyede PEG-arkitekturer, stigende brug i regenerativ medicin og nanomedicin samt udvidelse af anvendelser i højtydende biomaterialer og avancerede terapeutiske platforme.

- Konkurrencedynamikken forbliver stærk, med førende aktører der fokuserer på GMP-produktion, smal-dispersitets-PEGs og diversificerede funktionelle kemier, mens begrænsninger omfatter høje produktionsomkostninger og strenge renhedsreguleringer.

- Nordamerika fører med 38% regional andel, efterfulgt af Europa med 27% og Asien-Stillehavsområdet med 24%, mens lineære PEGs dominerer type-segmentet med den højeste adoption i farmaceutiske anvendelser.

Markedssegmenteringsanalyse:

Efter Type

Lineære PEGs har den største markedsandel blandt alle typekategorier på grund af deres høje strukturelle ensartethed, forudsigelig reaktivitet og brede kompatibilitet med aktiverede funktionelle grupper, der anvendes i lægemiddellevering, biomaterialer og overflademodifikation. Deres dominans understøttes yderligere af stærk adoption i PEGylerede API’er og protein-stabiliseringsprocesser. Forgrenede og multi-arm PEGs vinder indpas i avanceret konjugation og nanopartikelteknik, selvom de forbliver niche sammenlignet med lineære kvaliteter. Special- og andre PEG-formater fortsætter med at udvide brugen i målrettet levering og reologi-modifikationsanvendelser, drevet af stigende formuleringskompleksitet og udvikling af biologiske lægemidler.

- For eksempel tilbyder NOF Corporation’s SUNBRIGHT® ME-050HS lineære mPEG-NHS en aktiveret ester med en molekylvægt på 5.000 Da og en hydrolyse halveringstid på cirka 40 minutter ved 25 °C, hvilket muliggør effektive protein-konjugationsarbejdsgange.

Efter Anvendelse

Den farmaceutiske industri repræsenterer det dominerende anvendelsessegment, understøttet af omfattende brug af aktiverede funktionaliserede PEGs i lægemiddelkonjugation, antistofmodifikation, kontrollerede frigivelsesformuleringer og opløselighedsforbedring. Dette segment opretholder den største andel på grund af stigende produktion af biologiske lægemidler og kontinuerlig adoption af PEGyleringsstrategier for at forbedre farmakokinetikken. Anvendelser i medicinsk udstyr viser også stabil vækst, især inden for overfladebelægning, biokompatibilitetsforbedring og hydrofil modifikation af implantater og diagnostiske enheder. Andre anvendelser, herunder specialkemikalier og materialeteknik, drager fordel af udvidet forskning i PEG-linkede polymerer og biofunktionelle grænseflader til næste generations terapeutiske og analytiske produkter.

- For eksempel har Nektar Therapeutics’ klinisk validerede PEGyleringsplatform produceret PEG-lægemiddelkonjugater ved brug af 20.000 Da og 40.000 Da multi-arm og lineære aktiverede PEGs for at opnå forlængede cirkulationshalveringstider i proteinterapier.

Vigtige Vækstdrivere

Stigende Anvendelse af PEGylering i Biologics og Avanceret Lægemiddellevering

Den voksende pipeline af biologics, peptider og antistofbaserede terapier fortsætter med at drive stærk efterspørgsel efter aktiverede funktionaliserede PEG’er på grund af deres evne til at forbedre opløselighed, stabilitet og halveringstid for terapeutiske molekyler. PEGylering forbedrer farmakokinetisk ydeevne, reducerer doseringsfrekvens og minimerer immunogenicitet, hvilket gør det uundværligt for næste generations formuleringer. Farmaceutiske virksomheder stoler i stigende grad på NHS-aktiverede, maleimid-terminerede og azid-funktionelle PEG’er for at understøtte præcis konjugation og kontrolleret molekylær orientering. Med mere end 2.000 biologics under udvikling globalt kræver producenter konsekvente, højpure PEG’er, der opfylder strenge regulatoriske forventninger. Denne tendens accelererer langsigtet forbrug, især da biosimilars, langtidsvirkende injektioner og højt målrettede terapier får bredere kommerciel tilstedeværelse.

- For eksempel blev en 40.000 Da (40 kDa) forgrenet PEG-kæde brugt i udviklingen af det godkendte produkt Peginterferon alfa-2a (udviklet af en licenshaver, Roche, og markedsført som Pegasys), hvilket forlængede lægemidlets halveringstid og tillod ugentlig dosering til Hepatitis C-behandling, en betydelig forbedring i forhold til daglig dosering af den ikke-PEGylerede version.

Voksende Integration af Funktionaliserede PEG’er i Biomaterialer og Medicinsk Udstyrsbelægninger

Aktiverede funktionelle PEG’er spiller en afgørende rolle i at forbedre hydrofilicitet, reducere proteinforurening og forbedre biokompatibilitet i medicinsk udstyr, implantater og diagnostiske overflader. Deres evne til at skabe ikke-reaktive, stabile og ensartede polymerbørster på metaller, keramik og polymere substrater driver anvendelsen i katetre, biosensorer, mikrofluidiske komponenter og kontrollerede frigivelsessystemer. Efterhånden som minimalt invasive procedurer stiger, og enhedsdesignet bliver mere sofistikeret, kræver producenter overfladebehandlede materialer, der modstår biofilm-dannelse og muliggør pålidelige biologiske interaktioner. Funktionelle PEG-derivater såsom epoxy-, aldehyd- og thiol-aktiverede typer understøtter præcis molekylær podning, hvilket udvider brugen på tværs af avanceret sårpleje, ortopædiske implantater og regenerativ medicin-stilladser.

- For eksempel muliggør NOF Corporation’s SUNBRIGHT® 4-arm PEG-NHS-serie, leveret i 10.000 Da og 20.000 Da molekylvægte, ensartet hydrogel-netværksdannelse og reducerer proteinadsorption til under 5 ng/cm² på belagte overflader, hvilket betydeligt forbedrer enhedens biokompatibilitet.

Udvidelse af Højrenheds-PEG’er i mRNA-platforme, Immunterapier og Diagnostiske Teknologier

Den hurtige opskalering af mRNA-vacciner, lipid nanopartikel (LNP) formuleringer og præcisionsimmunterapier har betydeligt øget efterspørgslen efter ultrahøjrenheds aktiverede PEG’er. Disse PEG’er fungerer som kritiske hjælpestoffer i nanopartikelleveringssystemer, hvilket sikrer stabilitet, optimeret cirkulationstid og effektiv indkapsling. Nye diagnostiske teknologier såsom mikroarray-chips, affinitetssensorer og højkapacitets analytiske værktøjer afhænger også af funktionelle PEG-linkere til molekylær immobilisering og støjreduktion. Regulatorisk fokus på hjælpestofs sporbarhed og batch-konsistens presser producenter til at producere PEG’er med lave endotoksinniveauer, smal polydispersitet og høj aktiveringseffektivitet. Efterhånden som globale F&U-investeringer i genterapier, mRNA-platforme og personlig medicin accelererer, fortsætter efterspørgslen efter special-PEG-derivater med at styrkes.

Vigtige Tendenser & Muligheder

Øget Skift Mod Tilpasselige PEG Arkitekturer til Præcisionskonjugation

En vigtig tendens, der former markedet, er den stigende præference for tilpassede PEG-strukturer skræddersyet til specifikke molekylære mål, konjugationskemier og terapeutiske leveringsbehov. Farmaceutiske virksomheder kræver i stigende grad PEG’er med definerede molekylvægte, smalle dispersitetsprofiler og specifikke endgruppefunktionaliteter for at understøtte stedsspecifik konjugation. Multi-arm, heterobifunktionelle og ortogonalt reaktive PEG’er vinder frem, da lægemiddeludviklere forfølger højere leverings effektivitet og reducerede off-target effekter. Denne tilpasningstendens åbner stærke muligheder for PEG-producenter, der tilbyder modulære synteseplatforme, GMP-kompatibel produktion og hurtige udviklingstjenester til at understøtte nye biofarmaceutiske pipelines.

- For eksempel leverer JenKem Technology heterobifunktionelle PEG’er som NHS-PEG-Maleimide i molekylvægte fra 2.000 Da til 40.000 Da, med polydispersitetsindekser typisk under 1,05, hvilket muliggør meget kontrolleret protein- og peptidkonjugation.

Voksende Muligheder i Nanomedicin, Regenerativ Medicin og Smarte Biomaterialer

Fremskridt inden for nanomedicin og regenerative terapier udvider mulighederne for aktiverede PEG’er som funktionelle forbindelser, belægningsmaterialer og stabilisatorer. PEG-baserede hydrogeler, PEG-krydsbundne stilladser og PEG-modificerede nanopartikler muliggør kontrolleret lægemiddelfrigivelse, forbedret cellulær interaktion og forbedret implantatintegration. Fremkomsten af 3D-bioprinting, vævsteknik og AI-understøttet biomaterialedesign øger yderligere PEG-brugen i tilpassede terapeutiske matricer. Inden for diagnostik forbedrer PEG-funktionelle grænseflader følsomheden i biosensorer, mikroarrays og molekylære detektionsplatforme. Disse nye domæner giver langsigtet vækstpotentiale, da sundhedssystemer i stigende grad adopterer præcisionsmaterialer og miniaturiserede terapeutiske enheder.

- For eksempel leverer Creative PEGWorks 4-arm PEG-Vinyl Sulfone hydrogeler i 10.000 Da og 20.000 Da varianter, der er i stand til at danne krydsbundne netværk med geleringstider under 60 sekunder, hvilket understøtter hurtig stilladsdannelse til nanomedicin og regenerative anvendelser.

Vigtige Udfordringer

Regulatorisk Kompleksitet og Strenge Renhedskrav

Aktiverede PEG’er, der anvendes i farmaceutiske produkter og medicinsk udstyr, skal opfylde usædvanligt strenge krav til renhed, sporbarhed og konsistens. Regulerende myndigheder håndhæver stramme kontroller på endotoksinniveauer, resterende opløsningsmidler, aktiveringseffektivitet og produktkarakterisering. At opfylde disse krav kræver avanceret fremstilling, streng kvalitetskontrol og validerede analytiske metoder, hvilket øger produktionsomkostningerne og forlænger udviklingscyklusserne. Variabilitet i globale regulatoriske rammer komplicerer yderligere overholdelse for virksomheder, der opererer på tværs af flere regioner. Disse udfordringer skaber adgangsbarrierer for mindre producenter og kræver kontinuerlige investeringer i analytisk teknologi, dokumentation og GMP-certificeret infrastruktur.

Høje produktionsomkostninger og afhængighed af råmaterialer

Fremstilling af aktiverede funktionaliserede PEG’er involverer flertrins syntese, specialiserede katalysatorer, kontrollerede polymeriseringsmiljøer og højrenhedsrensningssystemer. Fluktuationer i priserne på ethylenoxid og relaterede forløbere påvirker direkte produktionsøkonomien, mens strenge håndteringskrav tilføjer yderligere operationel kompleksitet. Behovet for ultrahøjrenhedsgrader til biologiske lægemidler og mRNA-levering øger betydeligt produktionsomkostningerne. Mindre virksomheder kan have svært ved at opnå omkostningskonkurrenceevne eller sikre pålidelige forsyningskæder for råmaterialer. Disse omkostningspres kan begrænse skalerbarhed, forsinke kommercialiseringstidslinjer og reducere adoptionen i omkostningsfølsomme markeder som basale medicinske enheder eller lavmarginale terapeutiske formuleringer.

Regional analyse

Nordamerika

Nordamerika har den største andel af markedet for aktiverede funktionaliserede PEG’er, der tegner sig for omkring 38%, drevet af stærk biofarmaceutisk produktion, modne biologiske pipelines og høj adoption af PEGyleringsteknologier. Regionen nyder godt af omfattende F&U-investeringer, robuste reguleringsrammer og tilstedeværelsen af førende biotekvirksomheder, der specialiserer sig i monoklonale antistoffer, mRNA-levering og målrettede terapier. Den voksende efterspørgsel efter højrenheds-PEG’er i medicinsk udstyr og diagnostiske platforme styrker yderligere det regionale forbrug. Derudover fører USA i GMP-certificerede PEG-produktionskapaciteter, hvilket sikrer en konsekvent forsyning til avancerede lægemiddeludviklingsprogrammer.

Europa

Europa repræsenterer cirka 27% af markedet, understøttet af sin avancerede farmaceutiske infrastruktur, stærke biologiske forskningsøkosystem og stigende fokus på høj kvalitet hjælpestoffer til præcisionsterapier. Lande som Tyskland, Storbritannien og Schweiz forbliver centrale knudepunkter for PEGyleret lægemiddeludvikling og medicinsk udstyrsinnovation. Den voksende adoption af PEG-baserede biomaterialer i regenerativ medicin, kirurgiske belægninger og kontrollerede frigivelsesformuleringer øger yderligere efterspørgslen. Regulativ harmonisering under EMA-retningslinjer fremskynder også kommercialiseringen af PEG-modificerede terapier. Regionens fokus på klinisk innovation og biokompatible materialer fortsætter med at opretholde en stabil markedsudvidelse.

Asien-Stillehavsområdet

Asien-Stillehavsområdet står for omkring 24% af det globale marked og udviser den hurtigste vækst på grund af ekspanderende biologisk produktion, stigende statslige investeringer i farmaceutisk F&U og hurtig skalering af mRNA- og nanopartikelbaserede terapeutiske platforme. Kina, Indien, Japan og Sydkorea styrker PEG-produktionskapaciteterne for at støtte indenlandsk lægemiddeludvikling og eksportorienterede API’er. Den stigende efterspørgsel efter funktionaliserede PEG’er i medicinsk udstyr, belægninger og diagnostiske forbrugsvarer driver yderligere det regionale forbrug. Regionens voksende kontraktproduktionssektor, kombineret med konkurrencedygtige produktionsomkostninger, forbedrer dens positionering som en nøgleleverandør af aktiverede PEG-derivater.

Latinamerika

Latinamerika tegner sig for omkring 6% af markedet, primært drevet af stigende farmaceutisk produktion i Brasilien, Mexico og Argentina. Efterspørgslen stiger efter aktiverede PEG’er, der bruges til opløselighedsforbedring, formuleringens stabilitet og overflademodifikation af medicinsk udstyr. Regeringsstøtte til lokal API-produktion og forbedrede reguleringsrammer bidrager til større adoption af PEG-baserede hjælpestoffer. Mens regionen stadig er stærkt afhængig af import for højrenheds-PEG’er, skaber ekspanderende investeringer i biologiske lægemidler og biosimilars nye muligheder. Væksten forbliver gradvis, men stabil, efterhånden som sundhedssystemerne moderniseres, og lokale producenter opgraderer produktionskapaciteter.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika udgør cirka 5% af markedet, understøttet af voksende modernisering af sundhedssektoren, øget anvendelse af biologiske lægemidler og stigende efterspørgsel efter PEG-belagte medicinske udstyr. Lande som UAE, Saudi-Arabien og Sydafrika investerer i farmaceutisk infrastruktur og diagnostiske teknologier, hvilket driver øget brug af aktiverede PEG’er i terapeutiske formuleringer og udstyrsbelægninger. Mens begrænset indenlandsk produktion hæmmer den samlede markedsudvikling, styrker øgede partnerskaber med globale leverandører og udvidet klinisk forskningsaktivitet regionens langsigtede efterspørgselsprofil.

Markedssegmenteringer:

Efter Type

- Lineære PEG’er

- Forgrenede PEG’er

- Multi-arm PEG’er

- Andre

Efter Anvendelse

- Farmaceutisk Industri

- Medicinsk Udstyr

- Andre

Efter Geografi

- Nordamerika

- Europa

- Asien og Stillehavsområdet

- Latinamerika

- Mellemøsten

- Afrika

Konkurrencelandskab:

Konkurrencelandskabet for markedet for aktiverede funktionaliserede polyethylenglycoler (PEG’er) er kendetegnet ved en blanding af etablerede globale kemiske producenter, specialiserede PEG-producenter og leverandører med fokus på bioteknologi, der konkurrerer på produktets renhed, funktionel diversitet og overholdelse af regler. Førende virksomheder prioriterer GMP-certificeret produktion, snæver polydispersitetskontrol og høj aktiveringseffektivitet for at opfylde strenge farmaceutiske og medicinske udstyrstandarder. Strategiske fokusområder inkluderer udvidelse af heterobifunktionelle og multi-arm PEG-porteføljer, forbedring af analytiske karakteriseringsevner og styrkelse af forsyningspålidelighed for biologiske lægemidler, mRNA-vacciner og avancerede lægemiddelleveringssystemer. Partnerskaber med biofarmaceutiske virksomheder, investeringer i skræddersyede synteseplatforme og geografisk ekspansion til Asien-Stillehavsområdets produktionscentre bliver centrale konkurrencemæssige strategier. Markedsaktører differentierer sig også gennem tekniske supporttjenester, hurtige udviklingstidslinjer og evnen til at levere skræddersyede PEG-arkitekturer optimeret til konjugationskemi. Efterhånden som R&D-pipelines skifter mod målrettede terapier og præcisionsmaterialer, intensiveres konkurrencen omkring innovation, skalerbarhed og regulatorisk parathed.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

Seneste udviklinger:

- I juni 2024 offentliggjorde SunBio en milepælsartikel om et dejlignende hydrogelprodukt, der ved krydsbinding øgede sin lagringsmodul fra 3,7 kPa til 32 kPa, ved at udnytte PEG-afledte funktionelle stilladser til reparation af uregelmæssige knogledefekter.

- I marts 2024 lancerede BASF Pharma Solutions sit “Kolliphor® P188 Cell Culture” shear-beskyttelsesprodukt og investerede i et nyt GMP-løsningscenter i Nordamerika, hvilket styrker deres positionering inden for højtydende hjælpestoffer, herunder polymer-PEG-systemer.

- I 2024 fortsætter virksomheden Laysan Bio med at liste en bred portefølje af cGMP-klassificerede aktiverede PEG-produkter (monofunktionelle, bifunktionelle, multi-arm, heterobifunktionelle) som en del af deres tilbud.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige udsigter:

- Efterspørgslen efter aktiverede funktionaliserede PEG’er vil fortsætte med at stige, efterhånden som biologiske lægemidler, peptider og antistof-lægemiddelkonjugater udvides globalt.

- PEG-derivater vil få dybere integration i lipidnanopartikelsystemer, der understøtter næste generations mRNA- og gentransportplatforme.

- Tilpasselige PEG-arkitekturer, inklusive heterobifunktionelle og multi-arm formater, vil se bredere anvendelse til præcisionskonjugation.

- Regulatorisk fokus på hjælpestofsporbarhed og GMP-overholdelse vil skubbe producenter mod højere renhed og avancerede analytiske kapaciteter.

- PEG-baserede biomaterialer vil opleve stigende brug i regenerativ medicin, vævsengineering og implantatoverflademodifikation.

- Partnerskaber mellem PEG-producenter og biopharma-virksomheder vil styrkes for at accelerere lægemiddelformulering og opskalering.

- Asien-Stillehavsområdet vil fremstå som et førende produktionscenter for funktionaliserede PEG’er på grund af den ekspanderende biopharma-infrastruktur.

- Medicinske enheder vil i stigende grad inkorporere PEG-belægninger for at forbedre hydrofilicitet, biokompatibilitet og patientsikkerhed.

- Innovationer inden for PEGyleringskemi vil forbedre terapeutisk stabilitet, målrettet levering og doseringseffektivitet.

- Markeds konkurrencen vil intensiveres, efterhånden som nye leverandører træder ind med specialiserede PEG-derivater og omkostningseffektive produktionsteknologier.