KAPITEL NR. 1 : INTRODUKTION 19

1.1.1. Rapportbeskrivelse 19

Formål med rapporten 19

USP & Nøgletilbud 19

1.1.2. Nøglefordele for interessenter 19

1.1.3. Målgruppe 20

1.1.4. Rapportens omfang 20

KAPITEL NR. 2 : RESUMÉ 21

2.1. U.S. Industrisolvener Markedsoversigt 21

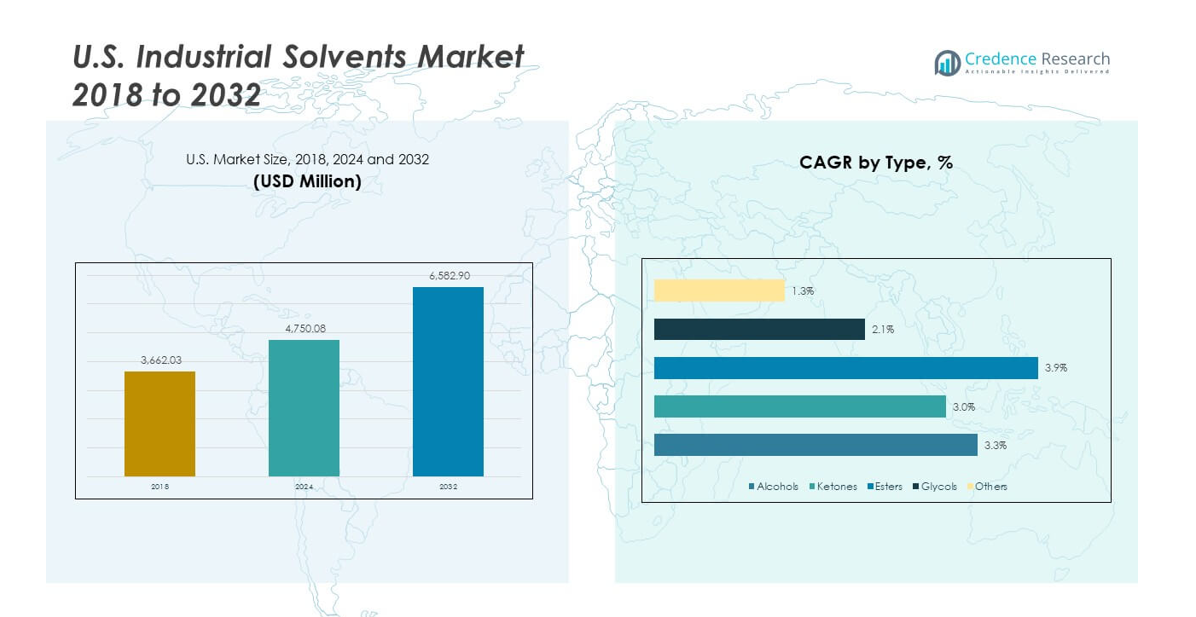

2.1.1. U.S. Industrisolvener Markedet, 2018 – 2032 (USD Million) og Volumen (Kilotons (KT)) 22

KAPITEL NR. 3 : U.S. INDUSTRISOLVENER MARKED – INDUSTRIANALYSE 23

3.1. Introduktion 23

3.2. Markedsdrivere 24

3.2.1. Stigende efterspørgsel på tværs af slutbrugsindustrier som farmaceutiske produkter, maling & belægninger og elektronik 24

3.2.2. Øget anvendelse af bio-baserede og grønne opløsningsmidler drevet af miljømæssig bæredygtighed 25

3.3. Markedsbegrænsninger 26

3.3.1. Strenge miljø- og sundhedsregler, der begrænser brugen af traditionelle opløsningsmidler 26

3.4. Markedsmuligheder 27

3.4.1. Markedsmulighedsanalyse 27

3.5. Porters fem kræfter analyse 28

KAPITEL NR. 4 : IMPORT EKSPORT ANALYSE 29

4.1. Importanalyse af U.S. 29

4.1.1. U.S. XXXX Markedsimportindtægter, af U.S., 2018 – 2023 29

4.2. Eksportanalyse af U.S. 30

4.2.1. U.S. XXXX Markedseksportindtægter, af U.S., 2018 – 2023 30

KAPITEL NR. 5 : PRISANALYSE 31

5.1. Prisanalyse efter type 31

5.1.1. U.S. Industrisolvener Markedspris, efter type, 2018 – 2023 31

5.1.2. U.S. Industrisolvener Markedspris, efter type, 2018 – 2023 31

KAPITEL NR. 6 : ANALYSE AF KONKURRENCELANDSKAB 32

6.1. Virksomhedsmarkedsandel analyse – 2024 32

6.1.1. U.S. Industrisolvener Marked: Virksomhedsmarkedsandel, efter indtægter, 2024 32

6.1.2. U.S. Industrisolvener Marked: Top 6 Virksomhedsmarkedsandel, efter indtægter, 2024 32

6.1.3. U.S. Industrisolvener Marked: Top 3 Virksomhedsmarkedsandel, efter indtægter, 2024 33

6.2. U.S. Industrisolvener Marked Virksomhedsindtægtsmarkedsandel, 2024 34

6.3. Virksomhedsvurderingsmetrikker, 2024 35

6.3.1. Stjerner 35

6.3.2. Fremvoksende ledere 35

6.3.3. Udbredte spillere 35

6.3.4. Deltagere 35

6.4. Start-ups /SMV’er vurderingsmetrikker, 2024 35

6.4.1. Progressive virksomheder 35

6.4.2. Reagerende virksomheder 35

6.4.3. Dynamiske virksomheder 35

6.4.4. Startblokke 35

6.5. Strategiske udviklinger 36

6.5.1. Opkøb & fusioner 36

Nyt produktlancering 36

U.S. Udvidelse 36

6.6. Nøglespilleres produktmatrix 37

KAPITEL NR. 7 : PESTEL & TILSTØDENDE MARKEDSANALYSE 38

7.1. PESTEL 38

7.1.1. Politiske faktorer 38

7.1.2. Økonomiske faktorer 38

7.1.3. Sociale faktorer 38

7.1.4. Teknologiske faktorer 38

7.1.5. Miljømæssige faktorer 38

7.1.6. Juridiske faktorer 38

7.2. Tilstødende markedsanalyse 38

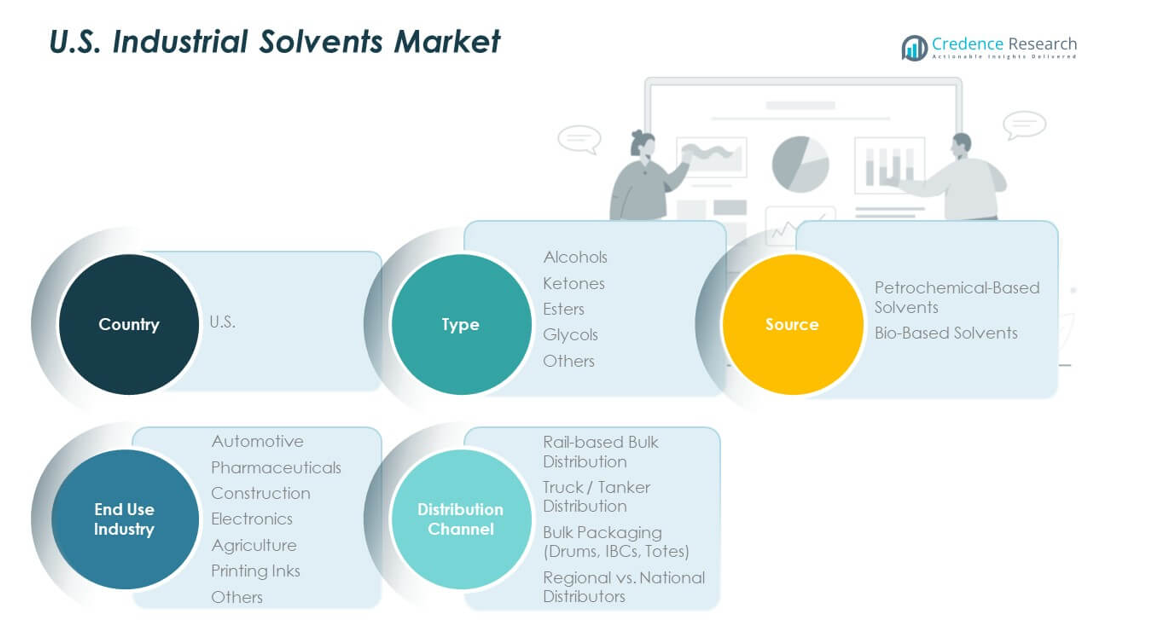

KAPITEL NR. 8 : U.S. INDUSTRISOLVENER MARKED – EFTER TYPE SEGMENTANALYSE 39

8.1. U.S. Industrisolvener Markedsoversigt, efter type segment 39

8.1.1. U.S. Industrisolvener Markedsindtægtsandel, efter type, 2023 & 2032 40

8.1.2. U.S. Industrisolvener Markedsattraktivitet analyse, efter type 41

8.1.3. Inkrementel indtægtsvækstmulighed, efter type, 2024 – 2032 41

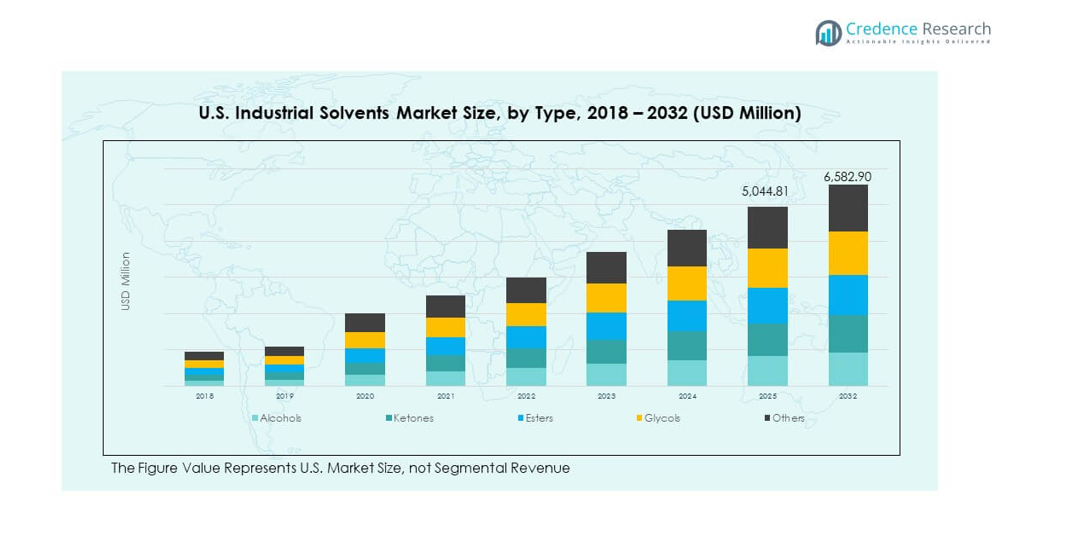

8.1.4. U.S. Industrisolvener Markedsindtægter, efter type, 2018, 2023, 2027 & 2032 42

8.2. Alkoholer 43

8.3. Ketoner 44

8.4. Estere 45

8.5. Glycoler 46

8.6. Andre 47

KAPITEL NR. 9 : U.S. INDUSTRISOLVENER MARKED – EFTER KILDE SEGMENTANALYSE 48

9.1. U.S. Industrisolvener Markedsoversigt, efter kilde segment 48

9.1.1. U.S. Industrisolvener Markedsindtægtsandel, efter kilde, 2023 & 2032 49

9.1.2. U.S. Industrisolvener Markedsattraktivitet analyse, efter kilde 50

9.1.3. Inkrementel indtægtsvækstmulighed, efter kilde, 2024 – 2032 50

9.1.4. U.S. Industrisolvener Markedsindtægter, efter kilde, 2018, 2023, 2027 & 2032 51

9.2. Petrokemisk-baserede opløsningsmidler 52

9.3. Bio-baserede opløsningsmidler 53

KAPITEL NR. 10 : U.S. INDUSTRISOLVENER MARKED – EFTER SLUTBRUGERINDUSTRI SEGMENTANALYSE 54

10.1. U.S. Industrisolvener Markedsoversigt, efter slutbrugerindustri segment 54

10.1.1. U.S. Industrisolvener Markedsindtægtsandel, efter slutbrugerindustri, 2023 & 2032 55

10.1.2. U.S. Industrisolvener Markedsattraktivitet analyse, efter slutbrugerindustri 56

10.1.3. Inkrementel indtægtsvækstmulighed, efter slutbrugerindustri, 2024 – 2032 56

10.1.4. U.S. Industrisolvener Markedsindtægter, efter slutbrugerindustri, 2018, 2023, 2027 & 2032 57

10.2. Automobil 58

10.3. Farmaceutiske produkter 59

10.4. Konstruktion 60

10.5. Elektronik 61

10.6. Landbrug 62

10.7. Trykfarver 63

10.8. Andre 64

KAPITEL NR. 11 : U.S. INDUSTRISOLVENER MARKED – EFTER DISTRIBUTIONSKANAL SEGMENTANALYSE 65

11.1. U.S. Industrisolvener Markedsoversigt, efter distributionskanal segment 65

11.1.1. U.S. Industrisolvener Markedsindtægtsandel, efter distributionskanal, 2023 & 2032 66

11.1.2. U.S. Industrisolvener Markedsattraktivitet analyse, efter distributionskanal 67

11.1.3. Inkrementel indtægtsvækstmulighed, efter distributionskanal, 2024 – 2032 67

11.1.4. U.S. Industrisolvener Markedsindtægter, efter distributionskanal, 2018, 2023, 2027 & 2032 68

11.2. Jernbanebaseret bulkdistribution 69

11.3. Lastbil / Tankvogn distribution 70

11.4. Bulkemballage (Tromler, IBC’er, Totes) 71

11.5. Regionale vs. nationale distributører 72

KAPITEL NR. 12 : U.S. INDUSTRISOLVENER MARKED – ANALYSE 73

12.1. Type 73

12.1.1. U.S. Industrisolvener Markedsindtægter, efter type, 2018 – 2023 (USD Million) 73

12.1.2. U.S. Industrisolvener Markedsindtægter, efter type, 2024 – 2032 (USD Million) 74

12.1.3. U.S. Industrisolvener Markedsvolumen, efter type, 2018 – 2023 (Kilotons (KT)) 75

12.1.4. U.S. Industrisolvener Markedsvolumen og volumen, efter type, 2024 – 2032 (Kilotons (KT)) 76

12.2. Kilde 77

12.2.1. U.S. Industrisolvener Markedsindtægter, efter kilde, 2018 – 2023 (USD Million) 77

12.2.2. U.S. Industrisolvener Markedsindtægter, efter kilde, 2024 – 2032 (USD Million) 77

12.2.3. U.S. Industrisolvener Markedsvolumen, efter kilde, 2018 – 2023 (Kilotons (KT)) 78

12.2.4. U.S. Industrisolvener Markedsvolumen, efter kilde, 2024 – 2032 (Kilotons (KT)) 78

12.3. Slutbrugerindustri 79

12.3.1. U.S. Industrisolvener Markedsindtægter, efter slutbrugerindustri, 2018 – 2023 (USD Million) 79

12.3.2. U.S. Industrisolvener Markedsindtægter, efter slutbrugerindustri, 2024 – 2032 (USD Million) 79

12.3.3. U.S. Industrisolvener Markedsvolumen, efter slutbrugerindustri, 2018 – 2023 (Kilotons (KT)) 80

12.3.4. U.S. Industrisolvener Markedsvolumen, efter slutbrugerindustri, 2024 – 2032 (Kilotons (KT)) 80

12.4. Distributionskanal 81

12.4.1. U.S. Industrisolvener Markedsindtægter, efter distributionskanal, 2018 – 2023 (USD Million) 81

12.4.2. U.S. Industrisolvener Markedsindtægter, efter distributionskanal, 2024 – 2032 (USD Million) 81

12.4.3. U.S. Industrisolvener Markedsvolumen, efter distributionskanal, 2018 – 2023 (Kilotons (KT)) 82

12.4.4. U.S. Industrisolvener Markedsvolumen, efter distributionskanal, 2024 – 2032 (Kilotons (KT)) 82

KAPITEL NR. 13 : VIRKSOMHEDSPROFILER 83

13.1. Univar Solutions 83

13.1.1. Virksomhedsoverblik 83

13.1.2. Produktportefølje 83

13.1.3. SWOT-analyse 83

13.1.4. Forretningsstrategi 84

13.1.5. Finansielt overblik 84

13.2. Brenntag 85

13.3. Nexeo Plastics / Solvents 85

13.4. CCI Chemical 85

13.5. Calumet 85

13.6. SolvChem 85

13.7. Ellis & Everard 85

13.8. Virksomhed 8