Markedsoversigt

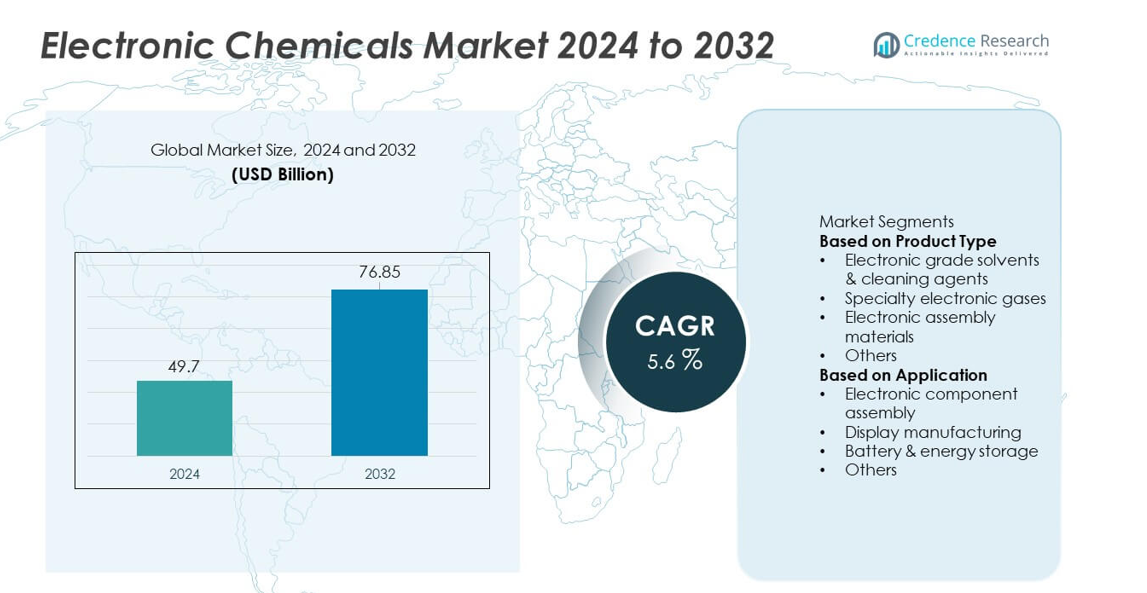

Markedet for elektroniske kemikalier nåede en størrelse på USD 49,7 milliarder i 2024 og forventes at nå USD 76,85 milliarder i 2032, understøttet af en CAGR på 5,6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for elektroniske kemikalier 2024 |

USD 49,7 milliarder |

| Marked for elektroniske kemikalier, CAGR |

5,6% |

| Markedets størrelse for elektroniske kemikalier 2032 |

USD 76,85 milliarder |

Topaktører på markedet for elektroniske kemikalier fokuserer på højrenhedsolventer, specialgasser, fotomodstande og avancerede rengøringsmidler, der understøtter fremstilling af halvledere, displays og batterier. Virksomheder styrker deres tilstedeværelse gennem globale produktionsnetværk, partnerskaber med chipproducenter og udvikling af materialer, der er kompatible med avancerede noder og EUV-litografi. Asien og Stillehavsområdet leder markedet med en andel på 38%, drevet af stærk halvlederproduktion i Kina, Taiwan, Sydkorea og Japan. Nordamerika følger med en andel på 32%, understøttet af udvidede investeringer i fabrikker og stigende efterspørgsel efter højtydende elektroniske materialer. Europa har en andel på 25%, der drager fordel af avanceret elektronik, produktion af EV-batterier og strenge kvalitetsstandarder på tværs af præcisionsfremstillingsindustrier.

Markedsindsigt

- Markedet for elektroniske kemikalier nåede USD 49,7 milliarder i 2024 og forventes at vokse med en CAGR på 5,6%, understøttet af stigende efterspørgsel på tværs af halvleder- og elektronikfremstilling.

- Stærk vækst kommer fra udvidet chipproduktion, stigende forbrug af højrenhedsolventer og hurtig adoption af specialgasser brugt i avancerede litografi- og ætsningsprocesser.

- Nøgletrends inkluderer stigende brug af ultrarene kemikalier, EUV-kompatible materialer og bæredygtige lavemissionsformuleringer, hvor elektroniske kvalitetsolventer leder produktsegmentet med en andel på 37%.

- Konkurrenceaktivitet accelererer, da store leverandører udvider globale fodaftryk, styrker forsyningskæder og investerer i F&U for at understøtte næste generations halvledernoder og høj-densitet emballageteknologier.

- Asien og Stillehavsområdet leder med en andel på 38%, efterfulgt af Nordamerika med 32% og Europa med 25%, mens samling af elektroniske komponenter dominerer applikationssegmentet med en andel på 42%, drevet af stærk vækst inden for forbrugerelektronik, EV’er og computerenheder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Elektroniske kvalitetsopløsningsmidler og rengøringsmidler leder segmentet med en andel på 37%, drevet af stærk brug i wafer-rengøring, overfladeforberedelse og kontaminationskontrol på tværs af halvlederfremstilling. Disse kemikalier understøtter højrenhedsbehandling, der kræves til avancerede noder, hvilket øger efterspørgslen, da chipproducenterne skalerer produktionen til 5G, AI og bil-elektronik. Specialelektroniske gasser følger med stigende anvendelse i ætsning, deponering og litografiprocesser. Elektroniske samlingsmaterialer vinder frem, da miniaturisering af enheder øger behovet for højtydende klæbemidler, loddematerialer og indkapslingsmidler. Den voksende produktion af integrerede kredsløb og høj-densitet emballage fortsætter med at styrke kemikalieefterspørgslen på tværs af fremstillingstrin.

- For eksempel udvidede Samsung Electronics sin EUV wafer-produktion på sin Hwaseong V-linje, en facilitet dedikeret til masseproduktion af chips ved hjælp af avancerede processnoder. Virksomhedens V-fab har anvendt adskillige EUV-scannere som en del af sin strategi for at imødekomme den voksende globale efterspørgsel og øge den samlede kapacitet.

Efter Anvendelse

Elektronisk komponentmontage dominerer applikationssegmentet med en andel på 42%, understøttet af stigende produktion af halvledere, PCB’er og mikroelektroniske enheder på tværs af forbrugerelektronik, elbiler og industriel automation. Højrenhedskemikalier sikrer pålidelighed, ledningsevne og fejlfri samling i høj-densitet kredsløb. Displayfremstilling har en betydelig andel, da OLED, LCD og avanceret panelproduktion vokser på tværs af smartphones, fjernsyn og bilskærme. Batteri- og energilagringsapplikationer udvides hurtigt på grund af stigende efterspørgsel efter lithium-ion-celler, der kræver specialiserede elektrolytter og højrenhedsopløsningsmidler. Vækst i IoT-enheder, datacentre og elektrisk mobilitet fortsætter med at drive et robust kemikalieforbrug på tværs af alle anvendelsesområder.

- For eksempel løfter TSMC’s omfattende wafer-behandlingsoperationer det globale forbrug af forskellige samlings- og rengøringskemikalier.

Vigtige Vækstdrivere

Stigende Halvlederproduktion og Avanceret Chipproduktion

Vækst i halvlederfremstilling driver stærk efterspørgsel efter højrenhedselektroniske kemikalier, der bruges i rengøring, ætsning, fotolitografi og deponeringsprocesser. Chipproducenter udvider kapaciteten for at understøtte 5G, AI, bil-elektronik og højtydende computing, hvilket øger behovet for præcise og kontaminationsfrie kemikalier. Mindre nodestørrelser kræver mere avancerede formuleringer, der sikrer lave fejlrater og forbedret udbytte. Stærke investeringer i nye fabrikker på tværs af Asien, Nordamerika og Europa accelererer yderligere forbruget. Efterhånden som halvlederkompleksiteten stiger, forbliver elektroniske kemikalier essentielle for at muliggøre pålidelig, højpræcisionsfremstilling.

- For eksempel opererede Intel produktionsprocesser på tværs af sine globale fabrikker, hvilket øgede forbruget af deponeringsforløbere.

Udvidelse af Forbrugerelektronik og Smarte Enheder

Global efterspørgsel efter smartphones, tablets, wearables, gaming-enheder og smarte hjemmeelektronik øger forbruget af kemikalier, der bruges i samling, displayfremstilling og PCB-rengøring. Skiftet mod miniaturiserede komponenter og høj-densitet kredsløb kræver mere avancerede materialer og højere kemisk renhed. OLED og fleksibel displayproduktion øger også kemikalieforbruget på tværs af belægnings- og mønstringsprocesser. Med stigende adoption af forbundne enheder skalerer producenter produktionsvolumener, hvilket driver et kontinuerligt behov for opløsningsmidler, gasser og samlingsmaterialer. Hurtige produktfornyelsescyklusser forstærker yderligere efterspørgslen på tværs af forbrugerelektronikforsyningskæder.

- For eksempel har Sony sendt et betydeligt antal PlayStation 5-enheder, hvilket øger forbruget af høj-pålidelighed loddepastaer og termiske grænsefladematerialer.

Vækst af elektriske køretøjer og energilagringsteknologier

Den hurtige ekspansion af elektriske køretøjer og produktion af lithium-ion-batterier driver en stærk efterspørgsel efter kemiske formuleringer, der bruges i elektrodeforberedelse, elektrolytter og cellemontage. Højrenhedsolventer understøtter stabil batteriydelse, mens specialkemikalier forbedrer sikkerhed, ledningsevne og cykluslevetid. Batterigigafabrikker i Asien og Stillehavsområdet, Europa og Nordamerika fremmer storskala kemisk indkøb. Energilagringssystemer til integration af vedvarende energi udvider også brugen på tværs af avancerede materialer. Efterhånden som EV-markedet accelererer, spiller elektroniske kemikalier en kritisk rolle i at understøtte effektiv, høj-kvalitets batteriproduktion.

Vigtige tendenser & muligheder

Øget brug af højrenheds- og ultrarene kemikalier

Efterhånden som halvledernoder fortsætter med at skalere under 5 nm, kræver producenter ultrarene kemikalier med lavt metalindhold og minimal partikelforurening. Denne tendens driver innovation inden for rensningsteknologier og specialkemiske formuleringer. Vækst i EUV-litografi og avancerede deponeringsprocesser skaber nye muligheder for materialeleverandører. Efterspørgslen efter ultrarent vand, højpræcisions ætsemidler og fotoresistkemikalier stiger, efterhånden som fabrikker adopterer mere komplekse fremstillingsprocesser. Leverandører, der tilbyder bedre renhedsniveauer og strammere specifikationer, opnår en stærk konkurrencefordel på markedet.

- For eksempel producerede JSR Corporation fotoresists optimeret til EUV-scannere, som er designet til at operere ved ekstreme ultraviolette bølgelængder, og dermed hjælpe med at muliggøre højvolumenproduktion af avancerede halvlederkomponenter.

Skift mod bæredygtige og lavemissions kemiske løsninger

Producenter adopterer miljøvenlige solventer, lav-GWP specialgasser og genanvendelige materialer for at opfylde bæredygtighedsmål og lovgivningsmæssige forventninger. Grøn kemi-initiativer driver udviklingen af sikrere, lavtoksicitetsformuleringer til halvlederrensning og ætsning. Virksomheder udforsker også affaldsreduktion, kemisk genanvendelse og energieffektive rensningsteknologier. Den voksende fokus på ESG-overholdelse skaber muligheder for leverandører, der tilbyder miljøoptimerede produkter. Efterhånden som elektronikindustrien arbejder mod kulstofreduktion, bliver bæredygtige kemiske løsninger en integreret del af langsigtede produktionsstrategier.

- For eksempel hjælper Air Liquide kunder i halvlederindustrien med at reducere emissioner ved at udvikle innovative og lav global opvarmningspotentiale avancerede materialer som deres enScribe-materialelinje, der undgår betydelige kulstofemissioner årligt, når de adopteres af en stor kunde.

Vigtige udfordringer

Høje produktionsomkostninger og behov for ekstrem renhed

Elektroniske kemikalier kræver strenge renhedsniveauer, præcisionsproduktion og kontinuerlig kvalitetskontrol, hvilket fører til høje produktionsomkostninger. At opnå fejlfri ydeevne i halvlederprocesser kræver avanceret rensningsudstyr og streng forureningskontrol. Mindre leverandører kæmper med kapitalintensive produktionskrav, hvilket begrænser markedsadgang. Efterhånden som chipnoderne bliver mindre, bliver specifikationerne mere krævende, hvilket øger omkostningerne til F&U og procesvalidering. Disse udfordringer lægger pres på producenterne for at opretholde kvaliteten, mens de kontrollerer udgifterne.

Forsyningskædens sårbarheder og begrænsninger i råmaterialer

Markedet står over for forsyningsforstyrrelser på grund af afhængighed af begrænsede råmaterialer, geopolitiske spændinger og koncentrerede halvlederproduktionscentre. Mangel på specialgasser, opløsningsmidler og kritiske forløbere påvirker fabrikationsoperationer og forsinker produktionstidslinjer. Logistiske udfordringer og svingende kemikaliepriser øger indkøbsrisikoen for producenter. Stor afhængighed af Asien og Stillehavsområdet for vigtige kemiske input udsætter også globale forsyningskæder for ustabilitet. Styrkelse af regional produktion og diversificering af forsyningskilder forbliver afgørende for at afbøde disse risici.

Regional Analyse

Nordamerika

Nordamerika har en andel på 32% af markedet for elektroniske kemikalier, drevet af stærk halvlederproduktionsaktivitet og stigende investeringer i avanceret chipfremstilling. USA leder den regionale efterspørgsel gennem udvidelser af store støberier og regeringsstøttede initiativer til at øge den indenlandske chipproduktion. Vækst i elbiler, datacentre og højtydende computere øger yderligere forbruget af højrenhedsolvenser, specialgasser og samlingskemikalier. Stærke F&U-kapaciteter og partnerskaber mellem kemikalieleverandører og halvlederproducenter understøtter kontinuerlig innovation. Canada bidrager gennem voksende elektronikmontage og udvikling af ren energiteknologi, hvilket styrker den stabile regionale efterspørgsel.

Europa

Europa tegner sig for en andel på 25%, understøttet af avanceret elektronikproduktion, stærke reguleringsstandarder og stigende investeringer i halvlederfabrikker. Lande som Tyskland, Frankrig og Holland driver efterspørgslen efter højrenhedsrensemidler, fotomodstandskemikalier og specialgasser, der anvendes i præcisionschipfremstilling og displayteknologier. Regionens voksende elbilsektor øger forbruget af batterirelaterede kemikalier, mens bæredygtighedsmål fremmer anvendelsen af miljøvenlige formuleringer. EU-initiativer til at styrke halvledersuverænitet og udvide lokal produktionskapacitet fremmer yderligere markedsvækst. Samarbejde mellem kemikalieleverandører, forskningsinstitutter og OEM’er understøtter langsigtet udvikling.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerer med en andel på 38%, drevet af storskala halvlederproduktion i Kina, Taiwan, Sydkorea og Japan. Regionens førende position inden for forbrugerelektronik, displays og lithium-ion batteriproduktion driver omfattende efterspørgsel efter ultrapure opløsningsmidler, ætsemidler, deponeringsgasser og samlingsmaterialer. Udvidelse af 5G-infrastruktur og hurtig vækst i elektrisk mobilitet styrker yderligere kemikalieforbruget. Betydelige investeringer i nye fabrikker og kapacitetsopgraderinger fra store støberier forstærker Asien og Stillehavsområdets position som det globale centrum for elektroniske kemikalier. Nye markeder i Sydøstasien bidrager også gennem ekspanderende elektronikmontage og komponentproduktion.

Latinamerika

Latinamerika har en andel på 3%, understøttet af stigende elektronikmontage, voksende anvendelse af vedvarende energiteknologier og øgede investeringer i batteriproduktion. Brasilien og Mexico leder regionen gennem udvidelse af produktionen af bil-elektronik og stigende efterspørgsel efter forbrugerenheder. Regionens langsomme halvlederudvikling begrænser storskala kemikalieforbrug, men stigende interesse for industriel automatisering og produktion af elbilkomponenter tilbyder stabile muligheder. Forbedringer i produktionsinfrastruktur og støttende regeringspolitikker forbedrer gradvist regionens rolle i den globale forsyningskæde, hvilket øger efterspørgslen efter basisopløsningsmidler, rengøringsmidler og samlingsmaterialer.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegner sig for en andel på 2%, drevet af nye elektronikmontageoperationer, stigende adoption af smarte enheder og vækst i vedvarende energi og batterirelaterede industrier. Golfstater som UAE og Saudi-Arabien investerer i avanceret fremstilling og højteknologiske klynger, hvilket understøtter efterspørgslen efter specialiserede elektroniske kemikalier. Afrika viser gradvis vækst, da telekommunikationsudvidelse og forbrugerelektronikbrug stiger på tværs af større økonomier. Begrænset halvlederproduktion begrænser forbrug i store mængder, men igangværende digital transformation og teknologiinvesteringer skaber muligheder for kemikalieleverandører i udvalgte højvækstmarkeder.

Markedssegmenteringer:

Efter produkttype

- Elektroniske kvalitetsopløsningsmidler & rengøringsmidler

- Specialelektroniske gasser

- Elektroniske montage materialer

- Andre

Efter anvendelse

- Elektronisk komponentmontage

- Displayfremstilling

- Batteri & energilagring

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Store aktører på markedet for elektroniske kemikalier inkluderer Air Liquide S.A., Arkema S.A., Avantor Inc., BASF SE, Brewer Science Inc., Cabot Microelectronics Corporation, Chemours Company, Covestro AG, Dongjin Semichem Co. Ltd., og Dow Inc. Disse virksomheder konkurrerer ved at udvikle højrenhedskemikalier, specialgasser, avancerede fotoresister og præcisionsrengøringsmidler, der er essentielle for halvlederfremstilling. Markedsledere styrker deres positioner gennem strategiske partnerskaber med chipproducenter, investeringer i nye rensningsteknologier og udvidelse af produktionsfaciliteter i vigtige halvlederknudepunkter. Mange aktører fokuserer på at levere materialer, der understøtter avancerede noder, EUV-litografi og høj-densitet emballage. Stigende efterspørgsel efter miljøvenlige og lavkontaminationsformuleringer driver innovation på tværs af leverandørbasen. Virksomheder forfølger også opkøb og global udvidelse for at sikre stabile forsyningskæder og imødekomme stigende efterspørgsel fra elektronik-, display- og batteriproducenter. Kontinuerlig investering i F&U og teknologitilpasning med førende fabrikker forbliver centralt for konkurrencemæssig differentiering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Dow Inc.

- Brewer Science Inc.

- Air Liquide S.A.

- Covestro AG

- Chemours Company

- Dongjin Semichem Co. Ltd.

- BASF SE

- Cabot Microelectronics Corporation

- Arkema S.A.

- Avantor Inc.

Seneste Udviklinger

- I november 2025 underskrev BASF SE en samarbejdsaftale med Air Liquide S.A. (via dets Shanghai-datterselskab) og en tredje part, det kinesiske energiselskab Shenergy, for at producere lavkulstof MDI ved hjælp af biometan som råstof.

- I oktober 2025 annoncerede BASF SE opførelsen af en ny elektronisk kvalitets ammoniumhydroxid (NH₄OH EG) fabrik i Ludwigshafen, Tyskland, for at understøtte wafer-rensning, ætsning og andre præcisionsprocesser i halvlederfremstilling.

- I maj 2025 annoncerede Brewer Science, Inc., at de ville fremvise avancerede materialinnovationer, herunder BrewerBOND® materialer, der muliggør højtydende wafer-udtynding for avancerede sammensatte halvledere og 3D-integration, på CS MANTECH og ECTC industrikonferencerne

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen efter ultrarene kemikalier vil stige, da halvledernoder fortsætter med at krympe.

- Investering i EUV-kompatible materialer vil øges for at understøtte avanceret litografi.

- Vækst i EV- og batteriproduktion vil øge forbruget af højrenhedsopløsningsmidler og elektrolytter.

- Produktion af OLED, microLED og fleksible displays vil udvide efterspørgslen efter specialbelægningskemikalier.

- Tilføjelser til chipfabrikationskapacitet i Asien, Nordamerika og Europa vil styrke langsigtet kemikalieindkøb.

- Bæredygtige, lavtoksiske og lav-GWP kemiske formuleringer vil få bredere anvendelse.

- Automatisering og digital overvågning vil forbedre kemikaliehåndtering og renhedskontrol i fabrikker.

- Diversificering af forsyningskæden vil accelerere for at reducere afhængighed af enkeltkilderegioner.

- Høj-densitet emballering og 3D chip-arkitekturer vil øge efterspørgslen efter avancerede samlingsmaterialer.

- Samarbejde mellem kemikalieleverandører og halvlederproducenter vil uddybes for at understøtte næste generations proceskrav.