Markedsoversigt

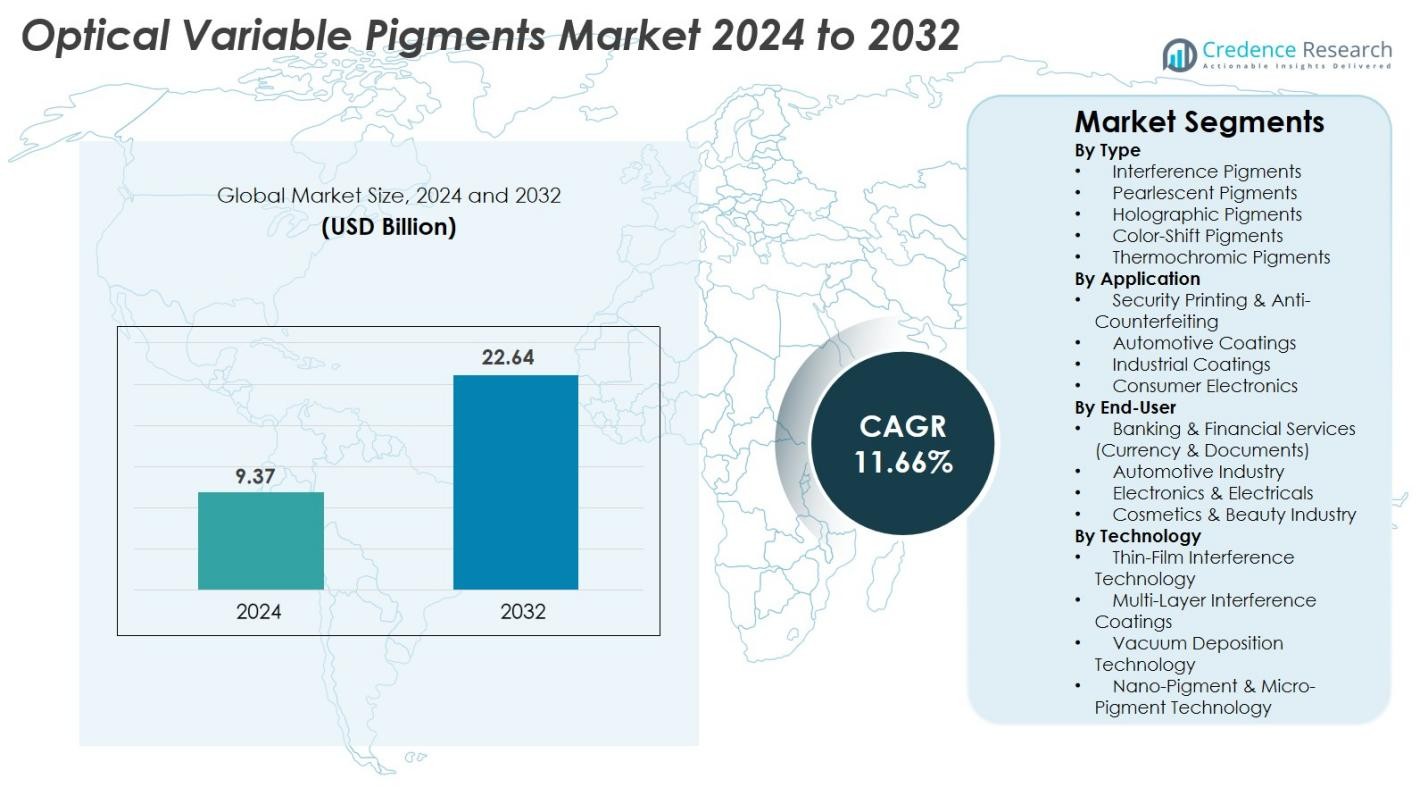

Markedet for optiske variable pigmenter blev vurderet til USD 9,37 milliarder i 2024 og forventes at nå USD 22,64 milliarder i 2032, med en CAGR på 11,66% i løbet af prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for optiske variable pigmenter 2024 |

USD 9,37 milliarder |

| Markedet for optiske variable pigmenter, CAGR |

11,66% |

| Markedets størrelse for optiske variable pigmenter 2032 |

USD 22,64 milliarder |

Markedet for optiske variable pigmenter drives af stærk deltagelse fra førende aktører som BASF SE, Merck KGaA, DIC Corporation, Altana AG, Sun Chemical Corporation, Toyo Ink Co. Ltd, Flint Group, Huber Group, Clariant International Ltd, Nemoto & Co. Ltd, Geotech International B.V., JDS Uniphase Corporation, Viavi Solutions Inc., og Vanceva Color Solutions. Disse virksomheder fokuserer på avancerede interferens-, holografiske og farveskiftende pigmentteknologier til at betjene sikkerhedstryk, bilbelægninger og premium emballageapplikationer. Regionalt fører Asien-Stillehavsområdet markedet med en andel på 32,7%, understøttet af storskala elektronik- og bilproduktion, efterfulgt af Nordamerika med 28,6% og Europa med 26,4%, drevet af stærk reguleringsadoption og højkvalitetsproduktion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for optiske variable pigmenter blev vurderet til USD 9,37 milliarder i 2024 og forventes at nå USD 22,64 milliarder i 2032, med en CAGR på 11,66%.

- Markedsvæksten drives af stigende efterspørgsel efter løsninger mod forfalskning i sikkerhedstryk, hvor interferenspigmenter har den største andel på 38,4% på grund af deres stærke adoption i valuta beskyttelse, premium emballage og bilbelægninger.

- Vigtige tendenser inkluderer stigende integration af holografiske og farveskiftende pigmenter i kosmetik, elektronik og luksusvarer, understøttet af fremskridt inden for nanoteknologi og premium æstetiske finish.

- Markedet har aktiv deltagelse fra store aktører som BASF SE, Merck KGaA, DIC Corporation, Altana AG, Sun Chemical og Viavi Solutions, med fokus på innovation, højsikkerhedspigmenter og ekspansion i nye økonomier.

- Asien-Stillehavsområdet fører med en regional andel på 32,7%, efterfulgt af Nordamerika med 28,6% og Europa med 26,4%, hvilket afspejler stærke produktionsbaser og reguleringsfokus på sikkerhedspigmenter.

Markedssegmenteringsanalyse

Efter type

Markedet for optiske variable pigmenter efter type domineres af interferenspigmenter, der udgør 38,4% af andelen i 2024 på grund af deres stærke efterspørgsel i højsikkerhedstryk, premium emballage og bilfinish. Disse pigmenter tilbyder præcise farveskiftende effekter drevet af tyndfilm interferensteknologi, hvilket gør dem yderst effektive til forfalskningsbeskyttelse og æstetisk forbedring. Perlemorspigmenter og farveskiftende pigmenter følger, understøttet af stigende brug i kosmetik og elektronik. Holografiske pigmenter vinder frem med væksten af smarte etiketter og brandautentifikation, mens termokromiske pigmenter drager fordel af stigende adoption i temperaturfølsomme belægninger.

- For eksempel har OVD Kinegram udviklet sin KINEGRAM® sikkerhedsfolie-teknologi med multi-lags interferensbelægninger med mere end 2.000 nano-strukturerede linjer pr. millimeter, hvilket muliggør meget præcise optiske skift, der anvendes i over 100 nationale ID- og pasprogrammer.

Efter Anvendelse

Med hensyn til anvendelse fører sikkerhedstryk og anti-forfalskning det optiske variable pigmentmarked med en andel på 42,7% i 2024, drevet af strenge globale regler for valuta beskyttelse, mærkesikkerhed og dokumentautentificering. Regeringer og virksomheder anvender i stigende grad OVP-baserede blæk til pengesedler, skattemærker, identitetskort og etiketter til produkter med høj værdi. Bilbelægninger fremstår som et hurtigt voksende segment på grund af stigende efterspørgsel efter premium-finish og farveskiftende eksteriører. Industrielle belægninger og forbrugerelektronik viser også vækst understøttet af behovet for visuel differentiering, avanceret æstetik og forbedret produktbeskyttelse.

- For eksempel bruger PPG’s Andaro® Xirallic® bilpigmenter højrenheds aluminiumoxidplader, der måler 1-3 mikron i tykkelse, hvilket muliggør dybe kromatiske effekter, der anvendes i OEM-belægninger til flere globale bilmodeller.

Efter Slutbrugsindustri

På tværs af slutbrugsindustrier holder bank- og finanssektoren (valuta og dokumenter) den dominerende position med en andel på 39,8% i 2024, understøttet af centralbankernes anvendelse af farveskiftende sikkerhedspigmenter til pengesedler og officielle dokumenter. Bilindustrien følger, og drager fordel af den stigende brug af høj-effekt farveovergangsbelægninger i premium køretøjssegmenter. Elektronik og elektriske apparater registrerer stærk vækst, da producenter integrerer OVP-effekter i kabinetter og enhedsoverflader. Kosmetik- og skønhedsindustrien fortsætter med at udvide brugen på grund af stigende forbrugerpræference for iriserende, metalliske og høj-synlighed pigmenteffekter i makeup og emballage.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Anti-forfalskningsløsninger

Markedet for optiske variable pigmenter oplever stærk vækst på grund af det øgede globale fokus på anti-forfalskningsforanstaltninger på tværs af banksektoren, forbrugsvarer, farmaceutiske produkter og officielle dokumenter. Regeringer og centralbanker anvender i stigende grad OVP-baserede blæk og belægninger for at beskytte valutaer, skattemærker og identitetsdokumenter, da farveskiftende effekter er ekstremt svære at efterligne. Med stigende forfalskningsaktiviteter i sektorer som kosmetik, bildele og elektronik investerer mærkeejere kraftigt i avancerede pigmentteknologier, der tilbyder multi-vinkel farveovergange og høj-sikkerhedsautentificering. OVP’er understøtter også maskinlæsbare funktioner, hvilket forbedrer multilags sikkerhedsarkitektur for premium produkter. Udvidelsen af global handel har yderligere forstærket behovet for robuste produktbeskyttelsesløsninger, og industrier ser nu optiske pigmenter som et kritisk forebyggende værktøj snarere end en valgfri forbedring. Denne vedvarende efterspørgsel efter autentificeringsteknologier fortsætter med at styrke OVP-adoptionen og driver markedsudvidelse verden over.

- For eksempel inkorporerer Covestro’s Bayfol® HX holografiske film mikrostrukturer med en rumlig frekvens på op til 3.000 linjer pr. millimeter, hvilket muliggør komplekse 3D-dybdeeffekter, der er meget anvendt i premium mærkebeskyttelsesetiketter.

Øget brug af premium æstetiske pigmenter i bilindustrien og forbrugerelektronik

Bilindustrien og forbrugerelektronik er nøglebidragydere til væksten af optiske variable pigmenter, drevet af den stigende anvendelse af farveskiftende, perlemorsagtige og interferenseffekter i højværdidesign. Bilproducenter integrerer i stigende grad OVP-baserede belægninger for at differentiere premium-modeller, forbedre overfladedybden og levere dynamiske visuelle effekter fra flere vinkler, der appellerer til luksuskøbere. Samtidig bruger elektronikproducenter disse pigmenter i smartphone-kabinetter, bærbare computere og wearable-enheder for at skabe visuelt iøjnefaldende finish, der skiller sig ud på konkurrenceprægede markeder. Forbrugere forbinder OVP-forstærkede finish med innovation, stil og produktkvalitet, hvilket styrker efterspørgslen i højvækstregioner som Asien-Stillehavsområdet og Europa. Stigningen i produktionen af elbiler og den hurtige introduktion af limited-edition elektroniske enheder udvider yderligere mulighederne. Efterhånden som mærker intensiverer fokus på overfladeæstetik og oplevelsesdesign, fortsætter optiske pigmenter med at spille en central rolle i at løfte produktidentitet og markedspositionering.

- For eksempel bruger Toyotas strukturelle farveforskning mikrostrukturerede overflader med periodiske dimensioner omkring 300 nanometer, hvilket eliminerer konventionelle pigmenter og producerer vinkelafhængige blå og grønne skift testet på Lexus konceptmodeller.

Hurtig adoption af avancerede pigmentteknologier i emballage og branding

Emballage er blevet et af de hurtigst voksende anvendelsesområder for optiske variable pigmenter på grund af den stigende efterspørgsel efter visuelt forbedrede, sikre og premium emballageløsninger. Mærker inden for kosmetik, drikkevarer, luksusvarer og FMCG inkorporerer OVP-baserede blæk og belægninger for at øge den visuelle appel og styrke mærkedifferentiering. Udover æstetik understøtter OVP’er funktioner mod manipulation, hvilket gør dem stadig mere relevante for farmaceutiske produkter, nutraceuticals og forbrugsvarer med høj værdi. Skiftet mod digital detailhandel og intens konkurrence på hyldeniveau har presset virksomheder til at investere i pigmenter, der skaber holografiske, iriserende eller flerfarvede effekter, der fanger forbrugernes opmærksomhed. Derudover opmuntrer væksten i bæredygtighedsdrevet emballage brugen af OVP’er, der blander avancerede visuelle funktioner med miljøvenlige formuleringer. Efterhånden som mærker søger premiumisering og autentificering samtidig, leverer optiske pigmenter en ideel kombination af funktionalitet og æstetik, hvilket driver udbredt markedsadoption.

Nøgletrends & Muligheder

Integration af Nanoteknologi og Smarte Pigmenter i Højtydende Belægninger

En vigtig trend, der omformer markedet for optiske variable pigmenter, er integrationen af nanoteknologi for at skabe ultrafine, højtydende pigmenter med forbedret farveintensitet, holdbarhed og stabilitet. Nanostrukturerede OVP’er giver producenter mulighed for at opnå mere præcise optiske effekter, herunder skarpere farveovergange og forbedret lysstyrke, som i stigende grad efterspørges i bilbelægninger, luksusemballage og elektronik. Disse avancerede pigmenter muliggør også forbedret varmebestandighed, UV-stabilitet og overfladeadhæsion—nøglekrav til premium- og udendørsapplikationer. Branchen oplever også voksende muligheder inden for “smarte pigmenter,” såsom termokromiske og fotokromiske varianter, der reagerer dynamisk på temperatur- eller lysudsættelse. Disse smarte funktionaliteter åbner nye veje inden for sikkerhedsindikatorer, smarte tekstiler og energieffektive byggematerialer. Efterhånden som producenterne skifter mod næste generations højtydende belægninger, positionerer nanoteknologi-baserede OVP’er sig som en transformativ mulighed for fremtidig produktinnovation.

- For eksempel inkorporerer Eckarts Luxan® FX-serie ultratynde glasflager med tykkelser kontrolleret til 400-800 nanometer, hvilket giver høj termisk stabilitet egnet til udvendige bil- og industribelægninger.

Udvidelse af OVP-applikationer i Kosmetik- og Modeindustrien

Kosmetik- og modessektorerne præsenterer betydelige muligheder for OVP-producenter, drevet af den stigende popularitet af iriserende, holografiske og multikromatiske visuelle effekter i makeup, negleprodukter, hudplejeemballage og beklædning. Skønhedsmærker adopterer i stigende grad optiske pigmenter for at skabe højimpact-finish, der stemmer overens med trends inden for shimmer-baserede formuleringer, dristige farveudtryk og visuelt medrivende kosmetiske designs. OVP’er understøtter unikke overfladeeffekter, der øger forbrugerappellen, især i premium- og celebrity-godkendte kosmetiklinjer. I modeindustrien accelererer integrationen af OVP-belagte stoffer og tilbehør, drevet af den voksende efterspørgsel efter futuristiske, farveskiftende materialer i beklædning, håndtasker og fodtøj. Med sociale medier, der forstærker visuelle trends, og forbrugere, der tiltrækkes af udtryksfulde æstetikker, fortsætter brugen af OVP’er i skønhed og mode med at udvide sig hurtigt, hvilket præsenterer langsigtede muligheder for pigmentproducenter.

- For eksempel bruger Merck’s Ronastar® Blue Lights pigment ultra-glatte mica-substrater belagt med titaniumdioxidlag mellem 50 og 120 nanometer, hvilket skaber levende iriserende effekter, der er bredt inkorporeret i premium øjen- og læbeformuleringer.

Vigtige Udfordringer

Høje Produktionsomkostninger og Komplekse Fremstillingsprocesser

Markedet for optiske variable pigmenter står over for en betydelig udfordring i form af høje produktionsomkostninger, hovedsageligt på grund af komplekse fremstillingsprocesser, der involverer flerlagstyndfilmsdeponering, vakuumteknologier og præcisionskontrolsystemer. Disse processer kræver specialiseret udstyr og højt kvalificerede teknikere, hvilket øger både kapital- og driftsudgifterne for producenterne. Som et resultat er OVP’er prissat højere end konventionelle pigmenter, hvilket begrænser deres anvendelse i prisfølsomme industrier som grundlæggende emballage og masseproducerede forbrugsvarer. Derudover bidrager indkøb af råmaterialer, herunder højrenhed metaloxider og avancerede interferenssubstrater, til de samlede omkostningspres. Små og mellemstore mærker kæmper ofte med at retfærdiggøre investeringer i OVP-baserede løsninger trods deres fordele. Markedet skal adressere udfordringen med omkostningsreduktion gennem skalerbare produktionsteknologier og materialinnovationer for at understøtte bredere anvendelse på tværs af industrier.

Strenge Reguleringsstandarder og Miljømæssige Overholdelsesproblemer

Overholdelse af strenge miljø- og sikkerhedsregler udgør en anden stor udfordring for markedet for optiske variable pigmenter. Mange OVP-formuleringer involverer metaloxider, opløsningsmidler og specialkemikalier, der er underlagt streng reguleringskontrol, især i regioner som Europa og Nordamerika. Producenter skal opfylde krævende standarder relateret til VOC-emissioner, tungmetalbegrænsninger og sikker bortskaffelse af pigmenter, hvilket fører til øgede overholdelsesomkostninger og behovet for kontinuerlig reformulering. Derudover kræver presset for bæredygtige og miljøvenlige pigmenter, at virksomheder investerer i forskning og vedtager grønnere fremstillingsprocesser. Denne overgang kan være langsom og ressourcekrævende, især for mindre producenter. Manglende opfyldelse af udviklende reguleringskrav kan begrænse markedsadgang, især i følsomme industrier som kosmetik, fødevareemballage og farmaceutiske produkter, hvilket positionerer reguleringspres som en langsigtet udfordring for OVP-producenter.

Regional Analyse

Nordamerika

Nordamerika har en betydelig position på markedet for optiske variable pigmenter, der tegner sig for 28,6% andel i 2024, drevet af stærk efterspørgsel fra sikkerhedstryk, bilbelægninger og højkvalitets forbrugerelektronik. USA leder den regionale vækst på grund af føderal vedtagelse af avancerede anti-forfalskningsteknologier til valuta, skattefrimærker og identitetsdokumenter. Tilstedeværelsen af store pigmentproducenter og løbende innovation inden for flerlagstyndfilmsinterferens-teknologier understøtter også markedsudvidelsen. Øget efterspørgsel efter premium emballage i kosmetik og luksusvarer fremmer yderligere anvendelsen af optiske pigmenter i hele regionen.

Europa

Europa står for 26,4% af markedet for optiske variable pigmenter i 2024, understøttet af strenge reguleringsrammer, der fremmer avanceret sikkerhedstryk og miljøvenlige pigmentformuleringer. Tyskland, Frankrig og Storbritannien forbliver nøglebidragydere, drevet af stærk bilproduktion, blomstrende kosmetikmærker og robust efterspørgsel efter løsninger mod forfalskning. Regionens tidlige adoption af premium coatings og holografiske teknologier styrker dens markedsposition. Derudover fremmer Europas fokus på bæredygtig pigmentproduktion udviklingen af miljøvenlige OVP-løsninger, hvilket fremskynder adoptionen på tværs af emballage, industrielle coatings og specialblæk.

Asien-Stillehavsområdet

Asien-Stillehavsområdet leder det globale marked for optiske variable pigmenter med en dominerende andel på 32,7% i 2024, understøttet af hurtig industrialisering, storskala produktion og ekspanderende bil- og elektronikindustrier. Kina, Japan, Sydkorea og Indien er store vækstcentre på grund af stigende produktion af smartphones, elbiler og premium emballagevarer, der integrerer høj-effekt optiske effekter. Regeringsinvesteringer i valutasikkerhed og brandbeskyttelsesforanstaltninger øger også markedsadoptionen. Øget kosmetikforbrug og stigende brandkonkurrence accelererer yderligere efterspørgslen efter holografiske og farveskiftende pigmenter på tværs af forbrugercentrerede industrier i regionen.

Latinamerika

Latinamerika tegner sig for 6,8% af markedet for optiske variable pigmenter i 2024, og viser stabil vækst drevet af øget adoption af sikkerhedstrykteknologier til officielle dokumenter, skattemærker og højværdiforbrugerprodukter. Brasilien og Mexico leder den regionale efterspørgsel på grund af ekspanderende bilproduktion og stigende behov for beskyttende emballage inden for farmaceutika og kosmetik. Regionens voksende fokus på forfalskningsforebyggelse i FMCG og forbrugerelektronik øger interessen for holografiske og interferenspigmenter. Selvom adoptionen forbliver omkostningsfølsom, skaber ekspanderende industriel produktion langsigtede muligheder for OVP-integration.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en andel på 5,5% i 2024, med vækst understøttet af regeringsledede initiativer til at forbedre dokumentsikkerhed og reducere forfalskning i valuta, pas og afgiftsmærker. UAE, Saudi-Arabien og Sydafrika driver den regionale efterspørgsel gennem ekspanderende bilreparation, luksusemballage og elektronikimport, der kræver forbedret visuel appel. Øgede investeringer i premium forbrugsvarer og sikkerhedsgodkendelsesløsninger understøtter også adoptionen af optiske variable pigmenter. Mens markedsindtrængningen stadig er under udvikling, styrker stigende reguleringsfokus på forfalskningsbekæmpelse fremtidige efterspørgselsmuligheder.

Markedssegmenteringer

Efter type

- Interferenspigmenter

- Perlemorspigmenter

- Holografiske pigmenter

- Farveskiftende pigmenter

- Termokromiske pigmenter

Efter anvendelse

- Sikkerhedstryk & Forfalskningsbekæmpelse

- Bilcoatings

- Industrielle coatings

- Forbrugerelektronik

Efter slutbruger

- Bank & Finansielle Tjenester (Valuta & Dokumenter)

- Bilindustrien

- Elektronik & Elektriske Apparater

- Kosmetik & Skønhedsindustrien

Efter teknologi

- Tyndfilm Interferens Teknologi

- Multi-Lags Interferens Coatings

- Vakuumaflejringsteknologi

- Nano-Pigment & Mikro-Pigment Teknologi

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for optiske variable pigmenter er præget af en stærk tilstedeværelse af globale aktører, der fokuserer på avancerede pigmentteknologier, sikkerhedsløsninger og premium coatings. Nøgleselskaber som BASF SE, Merck KGaA, DIC Corporation, Altana AG, Sun Chemical Corporation, Toyo Ink Co. Ltd, Flint Group, Huber Group, Clariant International Ltd, Nemoto & Co. Ltd, Geotech International B.V., JDS Uniphase Corporation, Viavi Solutions Inc., og Vanceva Color Solutions styrker aktivt deres porteføljer gennem innovation, produkttilpasning og udvikling af sikkerhedsklassificerede pigmenter. Disse virksomheder lægger vægt på højtydende interferens-, holografiske og farveskiftende pigmenter designet til bekæmpelse af forfalskning, bilfinisher og luksusemballage. Strategiske partnerskaber med trykteknologileverandører, investeringer i nanoteknologi-baserede pigmenter og udvidelse til nye økonomier intensiverer yderligere konkurrencen. Med stigende efterspørgsel efter sikre og visuelt tiltalende coatings fortsætter aktørerne med at differentiere sig gennem teknologisk ekspertise, bæredygtighedsorienterede formuleringer og forbedret anvendelsesalsidighed på tværs af flere industrier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Nemoto & Co Ltd

- Sun Chemical Corporation

- Clariant International Ltd

- Toyo Ink Co Ltd

- Merck KGaA

- Altana AG

- Viavi Solutions, Inc.

- Huber Group

- DIC Corporation

- BASF SE

Seneste Udviklinger

- I marts 2025 offentliggjorde BASF’s Coatings-enhed, at andelen af akromatiske bilfarver i EMEA-regionen steg fra 72% i 2021 til næsten 80% i 2024, en trend muliggjort af avancerede optiske og effektpigmenter, herunder OVP-type interferenspigmenter.

- I oktober 2024 præsenterede BASF SE sin nye “ROUTING 2024-2025 Automotive Colour Trends” kollektion, som fremhævede avancerede interferenspigmenter (en kategori af OVP’er) i nye multidimensionelle røde og lilla toner og understregede bæredygtighed via vedvarende, genbrugte og biobaserede råmaterialer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Slutbruger, Teknologi og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere drøfter den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil opleve stærk vækst, da efterspørgslen efter avancerede anti-forfalskningsteknologier fortsætter med at udvide sig på tværs af valutaer, skattefrimærker og mærkevarer.

- Adoptionen af farveskiftende og interferenspigmenter vil stige i bilbelægninger på grund af en stigende præference for premium og dynamiske overfladefinish.

- Kosmetik- og personlig pleje-brands vil i stigende grad integrere iriserende og holografiske pigmenter for at forbedre visuel appel og produktdifferentiering.

- Teknologiske fremskridt inden for nanostrukturerede pigmenter vil forbedre farveintensitet, holdbarhed og multi-vinkel visuelle effekter.

- Bæredygtige og miljømæssigt kompatible pigmentformuleringer vil vinde frem, da reguleringer strammes på tværs af større markeder.

- Producenter af forbrugerelektronik vil hurtigere adoptere OVP’er for at skabe visuelt iøjnefaldende enhedskabinetter og premium finish.

- Udvidelsen af luksusemballage og premium FMCG-produkter vil accelerere brugen af multi-kromatiske pigmenter.

- Sikkerhedstrykningsapplikationer vil forblive den største indtægtsbidragyder på grund af stigende globale forfalskningstrusler.

- Vækstøkonomier vil opleve øget efterspørgsel, da fremstillingsaktivitet og eksportorienterede industrier vokser.

- Partnerskaber mellem pigmentproducenter og trykteknologivirksomheder vil styrke innovation og markedsindtrængning.