Markedsoversigt:

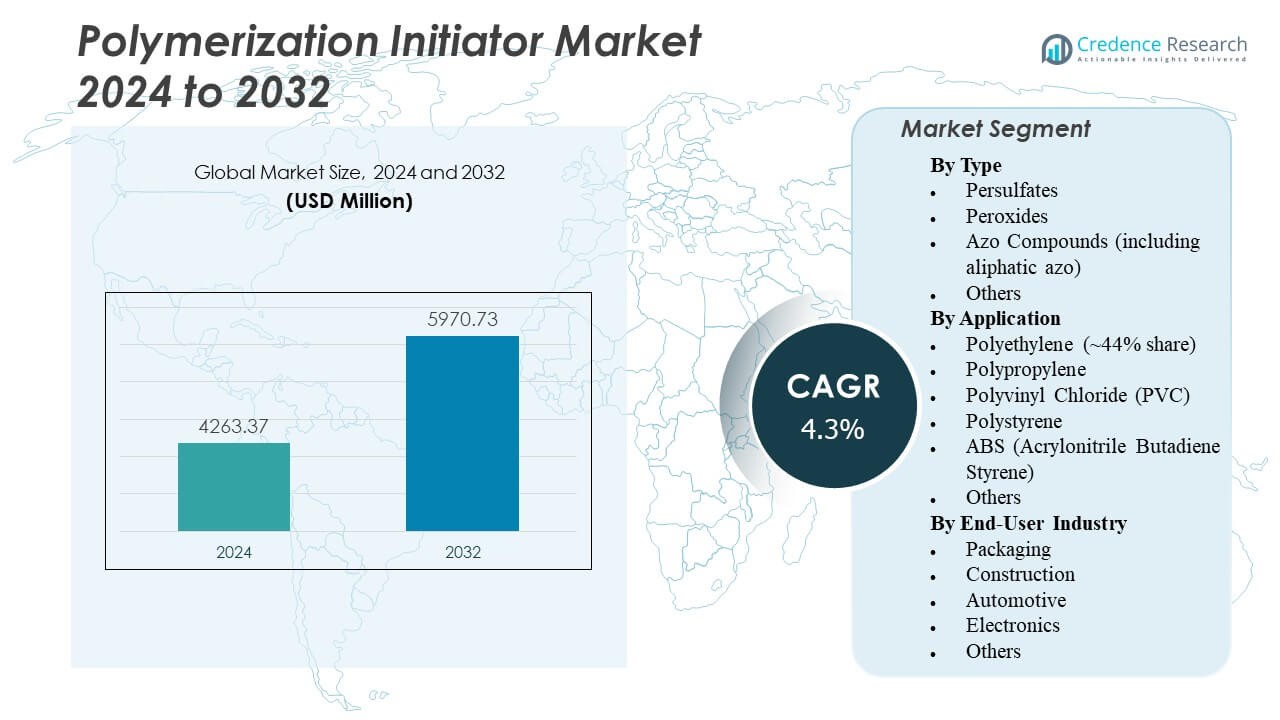

Markedet for polymerisationsinitiatorer forventes at vokse fra USD 4.263,37 millioner i 2024 til anslået USD 5.970,73 millioner i 2032 med en årlig vækstrate (CAGR) på 4,3% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for Polymerisationsinitiatorer 2024 |

USD 4.263,37 Millioner |

| Polymerisationsinitiatorer Marked, CAGR |

4,3% |

| Markedstørrelse for Polymerisationsinitiatorer 2032 |

USD 5.970,73 Millioner |

Den stigende efterspørgsel efter polymerer i emballage-, bil- og byggesektorerne driver en stabil markedsvækst. Producenter fokuserer på effektive polymerisationsprocesser for at forbedre produktionsudbytte og materialeydeevne. Teknologiske fremskridt inden for peroxid- og azobaserede initiatorer forbedrer reaktionskontrol og stabilitet. Øget anvendelse af miljøvenlige og lavemissionsmaterialer understøtter bæredygtighedsmål. Strategiske samarbejder mellem kemiske producenter og slutbrugsindustrier styrker forsyningskæder og innovation inden for specialpolymerer.

Asien-Stillehavsområdet leder markedet for polymerisationsinitiatorer på grund af sin stærke polymerproduktionsbase i Kina, Indien, Japan og Sydkorea. Nordamerika viser konstant vækst understøttet af industriel innovation og en veludviklet kemisk infrastruktur. Europa opretholder en stabil position med stigende anvendelse af bæredygtige initiatorer under strenge miljøreguleringer. Nye markeder i Latinamerika og Mellemøsten & Afrika viser voksende muligheder drevet af infrastrukturudvidelse og stigende polymerforbrug i bygge- og emballageapplikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Markedet for polymerisationsinitiatorer er vurderet til USD 4.263,37 millioner i 2024 og forventes at nå USD 5.970,73 millioner i 2032, med en CAGR på 4,3%.

- Den voksende efterspørgsel efter polymerer i emballage-, bygge- og bilsektorerne fortsætter med at drive en stabil markedsudvidelse.

- Teknologiske fremskridt inden for peroxid- og azobaserede initiatorer forbedrer effektivitet, stabilitet og kontrol under polymerisation.

- Øget fokus på bæredygtige, lavemissionsmaterialer opfordrer producenter til at anvende miljøvenlige polymerisationsteknologier.

- Høj produktionskapacitet i Asien-Stillehavsområdet styrker regionens dominans, understøttet af hurtig industrialisering.

- Nordamerika viser stærk vækstmomentum, drevet af innovation og procesautomatisering i kemisk fremstilling.

- Europas marked nyder godt af bæredygtighedsregler, mens Latinamerika og Mellemøsten & Afrika vokser gennem stigende industrielle investeringer.

Markedsdrivere

Stigende efterspørgsel fra polymer- og plastfremstillingsindustrien

Markedet for polymeriseringsinitiatorer får stærkt momentum fra den voksende produktion af polymerer og plast på tværs af industrier. Producenter øger kapaciteten for at imødekomme den globale stigning i syntetiske harpikser og belægninger. De ekspanderende emballage- og byggesektorer er stærkt afhængige af polymerbaserede materialer, hvilket driver en konsekvent brug af initiatorer. Det understøtter produktionen af holdbare, højtydende materialer, der er essentielle for moderne infrastruktur. Kemiske producenter optimerer formuleringer for forbedret proceseffektivitet og hurtigere hærdning. Innovation inden for radikale og peroxidinitiatorer øger produktets stabilitet og reaktivitet. Denne udvidelse styrker de globale forsyningskæder for storskalaproduktion af plast.

- for eksempel reducerede Arkema’s Luperox® organiske peroxider hærdningstiden fra 9 minutter ved 170°C til 3 minutter ved 185°C i EPDM tværbinding til plastapplikationer.

Voksende Anvendelser i Belægninger, Klæbemidler og Kompositter

Den hurtige anvendelse af polymeriseringsinitiatorer i belægninger og klæbemidler fremmer langsigtet vækst. Industrielle belægninger bruger initiatorer for forbedret filmstyrke og termisk modstand. Klæbemiddelproducenter er afhængige af dem for bedre hærdning og ydeevne i varierende miljøer. Det hjælper med at levere ensartet kvalitet i bygge-, elektronik- og bilapplikationer. Kompositmaterialeindustrien drager fordel af polymerforstærkning drevet af stærk initiatorkemi. Den voksende præference for letvægtsmaterialer øger initiatorforbruget på tværs af luftfarts- og transportsektorerne. Producenter fokuserer på opløsningsmiddelfrie formuleringer for at imødekomme de udviklende bæredygtighedsstandarder.

Teknologiske Fremskridt i Initiatorformuleringer

Løbende teknologisk innovation former markedet for polymeriseringsinitiatorer gennem forbedret effektivitet og præcision. Nye fotoinitiatorer og azoforbindelser muliggør kontrolleret polymerisering under specifikke forhold. Forskning sigter mod lavtemperaturaktivering for sikrere og hurtigere hærdningssystemer. Det hjælper med at reducere energiforbruget og forbedrer procesforudsigeligheden. Smarte initiatorer tilbyder nu selektiv reaktivitet, hvilket minimerer uønskede side reaktioner. Sådanne udviklinger øger anvendelsen på tværs af digital print, belægninger og biomedicinske anvendelser. Globale aktører investerer i F&U for at skræddersy initiatorer til næste generations polymersystemer.

Stigende Fokus på Bæredygtighed og Biobaserede Alternativer

Markedet oplever en stabil overgang mod biobaserede initiatorer for at imødekomme miljøregler. Øget bevidsthed om grøn kemi driver interessen for biologisk nedbrydelige forbindelser. Det opfordrer producenter til at udforske vedvarende råstoffer som organiske peroxider og naturlige katalysatorer. Kemiske firmaer tilpasser porteføljer til cirkulære økonomiprincipper og lav-karbonprocesser. Emballageindustrien støtter miljøvenlige initiatorer for at reducere miljøpåvirkningen. Strenge emissionsstandarder i Europa og Nordamerika styrker efterspørgslen efter bæredygtige produkter. Samarbejde mellem kemiske innovatører og forskningsinstitutioner fremskynder renere produktionsveje.

- For eksempel gør Nouryon’s biobaserede Perkadox® initiatorer, der stammer fra vedvarende råstoffer, det muligt at reducere kulstofaftrykket med op til 50% i polymerproduktionen.

Markedstendenser

Skift Mod Fotoinitiatorer og UV-Hærdende Systemer

Markedet for polymeriseringsinitiatorer bevæger sig mod højeffektive fotoinitiatorer til belægninger og blæk. UV-hærdende systemer foretrækkes for deres hurtigere hærdetider og lave emissioner. Det muliggør øjeblikkelig polymerisering, der er velegnet til digital trykning, elektronik og medicinsk udstyr. Fremskridt inden for LED-hærdeteknologi forbedrer kompatibiliteten med forskellige substrater. Producenter udvikler lavlugtende og opløsningsmiddelfrie varianter for at opfylde miljønormer. Industrielle anvendelser udvides inden for optiske fiberbelægninger og mikroelektronikpakning. Disse udviklinger redefinerer forarbejdningshastigheder og overfladeydeevnestandarder globalt.

- For eksempel muliggør Miltec UV-systemer hurtig fotopolymerisering, der hærder belægninger inden for sekunder, mens de kun optager 5 til 10 fod af produktionslinjeplads, sammenlignet med konventionelle termiske ovne, der kræver over 100 fod for lignende forarbejdning.

Integration af Automatisering og Procesoptimeringsteknologier

Automatisering på tværs af produktionsanlæg understøtter ensartet initiatorkvalitet og præcisionsblanding. Digitale overvågningssystemer sporer reaktionskinetik i realtid. Det øger produktiviteten, mens det sikrer stabil polymerkædedannelse. AI-drevet modellering forudsiger initiatorens ydeevne under varierende termiske forhold. Denne tilgang reducerer produktionsaffald og driftsstop. Anvendelse af proceskontrolsystemer i storskala polymerenheder forbedrer reproducerbarheden. Trenden understreger et skift mod intelligent fremstilling inden for kemiske sektorer.

Voksende Rolle for Special- og Tilpassede Polymeriseringsinitiatorer

Efterspørgslen efter tilpassede initiatorer stiger på tværs af nicheindustrier, der kræver skræddersyede polymeriseringsresultater. Specialforbindelser designet til biomedicinske og nanokompositapplikationer vinder indpas. Det understøtter udviklingen af avancerede materialer med unikke elektriske eller mekaniske egenskaber. Højværdianvendelser inden for fotolitografi og præcisionsklæbemidler fremmer innovation. Firmaer designer multifunktionelle initiatorer, der kan aktiveres dobbelt under UV- og termisk eksponering. Skiftet mod småbatch-specialproduktion øger markedsdiversiteten. Samarbejdsforskning med slutbrugere driver medudvikling af næste generations initiatorer.

- For eksempel opnår antracenderivater kombineret med fotoinitiatorer som 907 op til 90-100% konvertering efter 5 minutters UV-LED-eksponering ved 365 nm.

Stigende Investeringer i Asien-Stillehavsområdets Industrialisering

Asien-Stillehavsområdet bliver et vigtigt knudepunkt for udvidelse af initiatorproduktion. Kina, Indien og Sydkorea tiltrækker investeringer i polymerkemiske faciliteter. Det drager fordel af rigelig råvareforsyning og gunstige handelspolitikker. Regeringer støtter lokal produktion gennem incitamenter til kemisk innovation. Stigningen i bil- og emballageeksport øger det regionale forbrug. Indenlandske producenter integrerer bæredygtige praksisser for at opfylde eksportstandarder. Denne trend positionerer Asien-Stillehavsområdet som den hurtigst udviklende regionale bidragsyder til global initiatorproduktion.

Analyse af Markedsudfordringer

Strenge Miljøreguleringer og Sikkerhedsproblemer

Markedet for polymeriseringsinitiatorer står over for udfordringer på grund af strenge miljø- og sikkerhedslove. Mange peroxidbaserede og azo-initiatorer indebærer risici for farlig nedbrydning. Overholdelse af emissions- og bortskaffelsesstandarder øger driftsomkostningerne. Det tvinger producenter til at investere i sikrere håndteringssystemer og renere teknologier. Reguleringsændringer i Europa begrænser visse kemiske formuleringer, hvilket reducerer fleksibiliteten for producenter. Mindre virksomheder kæmper med stigende certificerings- og overholdelsesudgifter. At balancere industriel efterspørgsel med økologiske forpligtelser bliver en nøgleudfordring for ledelsen.

Volatilitet i Råvareforsyning og Prissætning

Fluktuationer i råolie- og organiske råvarepriser påvirker initiatorernes omkostningsstrukturer. Afhængigheden af petrokemiske input udsætter producenter for markedsinstabilitet. Det hæmmer profitmarginerne, især for peroxid- og kulbrintebaserede initiatorer. Forstyrrelser i forsyningskæden forårsaget af geopolitiske spændinger belaster tilgængeligheden yderligere. Transportrestriktioner og stigninger i energipriser øger logistikomkostningerne. Producenter udforsker diversificering af råvarekilder for at mindske risici. Langsigtet stabilitet afhænger af effektiv indkøb og lokale produktionsstrategier.

Markedsmuligheder

Fremkomsten af biobaserede og grønne polymerisationsløsninger

Markedet for polymerisationsinitiatorer finder nye muligheder i bioderiverede initiatorer og grøn kemi. Miljøbevidsthed driver efterspørgslen efter lavtoksiske, vedvarende alternativer. Det stimulerer innovation i peroxidfrie formuleringer og enzymkatalyseret polymerisation. Forskning udforsker biomasse-råstoffer, der understøtter bæredygtighed uden at gå på kompromis med ydeevnen. Regeringer fremmer øko-innovation gennem finansiering til renere kemiske teknologier. Den voksende anvendelse af biologisk nedbrydelig plast i emballage forbedrer de kommercielle udsigter. Denne overgang gør det muligt for producenter at sikre langsigtet vækst i overensstemmelse med globale klimamål.

Udvidet anvendelse i højt-værdi industrielle og medicinske applikationer

Fremvoksende områder som avancerede kompositter, tandpolymerer og fotopolymerharpikser skaber nye vækstmuligheder. Integrationen af initiatorer i additiv fremstilling øger efterspørgslen efter systemer med kontrolleret reaktivitet. Det driver produktudvikling for 3D-print harpikser, specialbelægninger og funktionelle biomaterialer. Øgede sundhedsudgifter understøtter polymerbrug i medicinsk udstyr og proteser. Samarbejde mellem kemiske firmaer og medicinske forskere fremmer præcisionsdesignede initiatorer. Sådanne fremskridt udvider produktdiversiteten og styrker industriel konkurrenceevne. Den løbende F&U-fokus sikrer vedvarende momentum i højt-værdi segmenter.

Markedssegmenteringsanalyse:

Efter type

Markedet for polymerisationsinitiatorer er opdelt i persulfater, peroxider, azoforbindelser og andre. Peroxider har den dominerende andel på grund af deres omfattende brug i radikal polymerisation til belægninger, klæbemidler og elastomerer. De tilbyder fremragende termisk stabilitet og omkostningseffektivitet, hvilket gør dem velegnede til storskalaproduktion af polymerer. Persulfater finder voksende anvendelse i emulsionspolymerisation til latex og vandbaserede belægninger. Azoforbindelser, inklusive alifatiske azotyper, opnår efterspørgsel i specialpolymerer, der kræver kontrollerede reaktionstemperaturer. Andre initiatorer adresserer nicheapplikationer med avancerede reaktivitetsprofiler.

- For eksempel tilbyder Arkemas Luperox® 101 peroxid fremragende termisk stabilitet og omkostningseffektivitet, hvilket understøtter sikker håndtering i polymerbehandling og gør det velegnet til storskalaproduktion af polymerer.

Efter anvendelse

Markedet er segmenteret efter anvendelse i polyethylen, polypropylen, polyvinylchlorid (PVC), polystyren, ABS og andre. Polyethylen udgør næsten 44% af den samlede efterspørgsel på grund af dets udbredte anvendelse i emballage, byggeri og bilprodukter. Det drager fordel af konsekvent initiatorbrug for effektiv polymerkædevækst. Polypropylen og PVC følger med betydelige anvendelser i forbrugsvarer og byggematerialer. Polystyren understøtter isolering og fremstilling af elektroniske komponenter, mens ABS anvendes i holdbare bildele. Andre specialpolymerer udvider initiatoranvendelsen i klæbemidler og belægninger.

- For eksempel bruger produktionen af høj-densitets polyethylen Ziegler-Natta katalysatorer, der består af triethylaluminium og titaniumtetrachlorid til kontrolleret polymerisation.

Efter Slutbrugerindustri

Slutbrugersegmenteringen inkluderer emballage, byggeri, bilindustri, elektronik og andre. Emballage fører på grund af sin afhængighed af lette og genanvendelige polymermaterialer, der kræver stabile initiatorsystemer. Byggeri opretholder stabil vækst fra klæbemidler, fugemasser og overfladebelægninger. Det styrker ydeevnen i infrastruktur og industrielle anvendelser. Bilindustrien fokuserer på varmebestandige og højstyrke polymerer til komponenter og interiør. Elektronik er afhængig af initiatorer til isolerings- og indkapslingsmaterialer. Andre sektorer som sundhedspleje og forbrugsvarer fortsætter med at udvide initiatoranvendelsen globalt.

Segmentering:

Efter Type

- Persulfater

- Peroxider

- Azoforbindelser (inklusive alifatiske azo)

- Andre

Efter Anvendelse

- Polyethylen (~44% andel)

- Polypropylen

- Polyvinylchlorid (PVC)

- Polystyren

- ABS (Acrylonitril Butadien Styren)

- Andre

Efter Slutbrugerindustri

- Emballage

- Byggeri

- Bilindustri

- Elektronik

- Andre

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Markedet for polymerisationsinitiatorer finder sit største fodfæste i Asien og Stillehavsområdet, som står for cirka 35% af den globale markedsandel. Stærk polymerproduktionskapacitet i Kina, Indien, Japan og Sydkorea driver denne dominans. Høj efterspørgsel fra emballage-, bil-, bygge- og elektronikindustrien opretholder initiatorforbruget i hele regionen. Hurtig industrialisering, tilgængelighed af råmaterialer og støttende regeringspolitikker forbedrer yderligere den regionale ydeevne. Mange regionale kemiske producenter lægger vægt på storskalaproduktion af peroxider og persulfater, hvilket styrker Asien og Stillehavsområdets førerposition i global initiatorforsyning og eksportpotentiale.

Nordamerika følger tæt, med omkring 28% af den globale markedsandel. Regionen drager fordel af en veletableret kemisk produktionsbase og robust efterspørgsel fra bil-, elektronik- og emballagesektorerne. Den opretholder en førende position inden for specialpolymerinnovation, understøttet af avanceret procesteknologi og strenge sikkerhedsstandarder. Stærk investering i F&U og digital produktionsintegration styrker konkurrenceevnen på tværs af initiatoranvendelser. Tilstedeværelsen af store multinationale producenter og konstant efterspørgsel fra slutbrugere bidrager til dens fortsatte dominans på værdiskabende kemiske markeder.

Europa fanger omkring 23% af den globale markedsandel, støttet af sine modne polymer-, coatings- og byggeindustrier. Regionens fokus på bæredygtighed og overholdelse af regler driver adoptionen af lavemissions- og biobaserede initiatorer. Efterspørgslen forbliver stabil på tværs af bil-, bygge- og emballageapplikationer, hvilket afspejler en stabil industriel forbrug. Europæiske producenter investerer kraftigt i procesoptimering og miljøteknologier for at opfylde de udviklende standarder. Nye regioner som Latinamerika og Mellemøsten & Afrika tegner sig tilsammen for næsten 14% af den globale andel, drevet af voksende industrialisering, infrastrukturudvikling og udvidet polymeriseringskapacitet til forbruger- og byggeapplikationer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Arkema S.A.

- LANXESS AG

- BASF SE

- United Initiators GmbH

- Nouryon

- ADEKA Corporation

- NOF Corporation

- Pergan GmbH

- Dongsung Chemical

- LyondellBasell Industries

- AkzoNobel

- Celanese Corporation

Konkurrenceanalyse:

Polymeriseringsinitiator-markedet har et koncentreret sæt af globale aktører med stærke produktporteføljer. Nøglevirksomheder inkluderer BASF SE, Arkema S.A., LANXESS AG, Nouryon, United Initiators GmbH og ADEKA Corporation. Disse firmaer leverer peroxider, persulfater, azoforbindelser og specialinitiatorer på tværs af globale markeder. De opretholder konkurrenceevnen gennem stærke F&U-kapaciteter, bred regional tilstedeværelse og integrerede forsyningskæder. Det hjælper disse virksomheder med at imødekomme efterspørgslen på tværs af polyethylen, polypropylen og specialpolymerer til emballage-, bil- og elektronikapplikationer. Deres skala muliggør omkostningseffektiv produktion og stabil råvareforsyning. Mindre eller nye aktører møder høje kapital- og reguleringsbarrierer. Etablerede aktørers globale fodaftryk og produktbredde bevarer markedsstabilitet og konkurrencefordel.

Seneste udviklinger:

- I oktober 2025 lancerede Arkema USA avancerede polymeriseringsinitiatorer med forbedret termisk stabilitet og kontrollerede reaktionshastigheder til produktion af specialpolymerer.

- I september 2025 afsluttede SI Group opkøbet af en amerikansk baseret polymerkemi-startup for at udvide sine polymeriseringsinitiator-tilbud.

- I august 2025 modtog Celanese Corporation FDA-godkendelse for nye polymeriseringsinitiatorer, der anvendes i fødevaregodkendte polymerer og medicinske applikationer.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på type, anvendelse og slutbrugerindustri. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv:

- Markedet for polymerisationsinitiatorer forventes at opleve en stabil ekspansion drevet af stigende polymerproduktion inden for emballage-, bil- og byggesektorerne.

- Øget efterspørgsel efter højtydende plast vil styrke anvendelsen af peroxider og azo-baserede initiatorer i industriel produktion.

- Innovation inden for lavtemperatur- og fotoinitiatorteknologier vil forbedre proceseffektivitet og produktsikkerhed på tværs af anvendelser.

- Øgede investeringer i bio-baserede og miljøvenlige initiatorer vil tilpasse markedet til globale bæredygtighedsmål.

- Udvidelse af digital fremstilling og procesautomatisering vil forbedre reaktionskontrol og reducere produktionsnedetid.

- Fremskridt inden for radikal kemi vil åbne muligheder for nye polymerblandinger i elektronik og sundhedsmaterialer.

- Strategiske partnerskaber mellem kemiske producenter og slutbrugsindustrier vil drive skræddersyede initiatorformuleringer til specialiserede anvendelser.

- Stigende industrialisering i Asien-Stillehavsområdet vil fortsat gøre regionen til et globalt centrum for initiatorproduktion og -eksport.

- Regulatorisk fokus på miljøoverholdelse vil fremme innovation i lavemissionsinitiatorforbindelser.

- Kontinuerlige investeringer i F&U vil hjælpe producenter med at udvide porteføljer mod grøn kemi og næste generations polymerisationssystemer.