Markedsoversigt

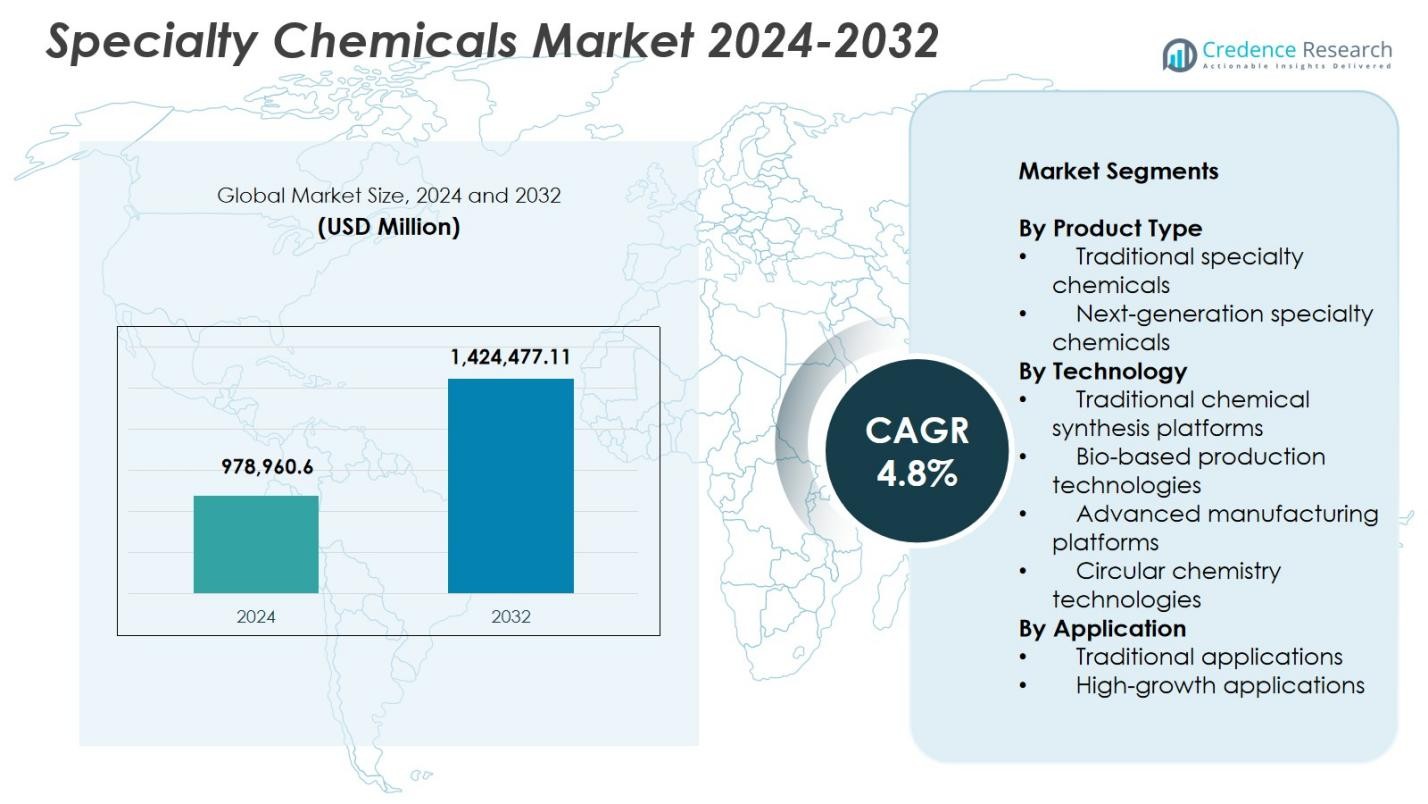

Markedet for specialkemikalier blev vurderet til USD 978.960,6 millioner i 2024 og forventes at nå USD 1.424.477,11 millioner i 2032, med en CAGR på 4,8% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for specialkemikalier 2024 |

USD 978.960,6 millioner |

| Specialkemikalier marked, CAGR |

4,8% |

| Markedets størrelse for specialkemikalier 2032 |

USD 1.424.477,11 millioner |

Markedet for specialkemikalier drives af førende producenter som Arkema, Huntsman Corporation, BASF SE, Croda International, LANXESS, Dow Inc., Solvay, Evonik Industries, Ashland og Clariant AG, som alle fokuserer på avancerede formuleringer, bæredygtige materialer og højtydende kemiske løsninger. Disse virksomheder styrker deres positioner gennem produktinnovation, udvidelse af F&U og øgede produktionskapaciteter på tværs af højvækstsektorer. Regionalt fører Asien-Stillehavsområdet markedet med en andel på 38,8%, understøttet af hurtig industrialisering og ekspansive produktionsøkosystemer. Nordamerika følger med en andel på 27,6%, mens Europa har en andel på 24,3%, drevet af stærke reguleringer og teknologiske fremskridt inden for produktion af specialkemikalier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for specialkemikalier nåede USD 978.960,6 millioner i 2024 og vil vokse med en CAGR på 4,8% frem til 2032.

- Stigende efterspørgsel fra elektronik-, bil-, bygge- og vedvarende energisektorer driver markedet, hvor traditionelle specialkemikalier har en andel på 62,4% på grund af udbredt industriel anvendelse.

- Vigtige tendenser inkluderer udvidelse af biobaserede løsninger, cirkulær kemi-adoption og stærk vækst i højrenhedskemikalier til halvledere, EV-batterier og avancerede fremstillingsapplikationer.

- Førende aktører som Arkema, BASF SE, Dow Inc., Solvay, LANXESS og Evonik Industries fokuserer på innovation, bæredygtighedsinvesteringer og kapacitetsudvidelse for at styrke global tilstedeværelse.

- Asien-Stillehavsområdet fører med en andel på 38,8%, efterfulgt af Nordamerika med 27,6% og Europa med 24,3%, mens Latinamerika og Mellemøsten & Afrika vokser støt; traditionelle anvendelser dominerer med en andel på 58,9% på tværs af slutbrugsindustrier.

Markedssegmenteringsanalyse:

Efter produkttype:

Markedet for specialkemikalier udviser stærk momentum på tværs af produktkategorier, hvor traditionelle specialkemikalier dominerer med en andel på 62,4% i 2024 på grund af deres omfattende anvendelse i belægninger, byggekemikalier, klæbemidler, agrokemikalier og personlig plejeformuleringer. Deres indgroede industrielle relevans, dokumenterede ydeevnekonsistens og etablerede globale forsyningskæder fortsætter med at drive storskala adoption. Imens vinder næste generations specialkemikalier indpas, da industrier skifter mod højtydende, bæredygtige og funktionelt avancerede materialer. Vækst i elektronik, vedvarende energisystemer og letvægtskompositter accelererer yderligere adoptionen af innovative formuleringer, hvilket tilbyder langsigtede muligheder i niche-, teknologidrevne applikationer.

- For eksempel muliggør BASF’s Joncryl 910 akrylharpiks hurtigtørrende polyurethanbelægninger til metal- og plastkomponenter, der opnår VOC-niveauer så lave som 3,2 pund pr. gallon, samtidig med at de tilbyder fremragende glansbevaring i vejringstests i det sydlige Florida.

Efter Teknologi:

Inden for teknologisegmentering førte traditionelle kemiske synteseplatforme markedet med en andel på 55,7 % i 2024, understøttet af deres skalerbarhed, omkostningseffektivitet og udbredte anvendelse på industrielle produktionslinjer. Disse platforme forbliver integrerede for bulkformuleringer og ældre produktlinjer. Dog udvider bio-baserede produktionsteknologier og cirkulære kemi-platforme sig hurtigt, da producenter prioriterer dekarbonisering, affaldsværdisætning og integration af vedvarende råmaterialer. Avancerede fremstillingsteknologier som procesintensivering, kontinuerlige flowsystemer og AI-aktiveret optimering forbedrer præcision, udbytteforbedring og ressourceeffektivitet, hvilket driver en betydelig transformation på tværs af specialkemikalieproduktionsøkosystemer.

- For eksempel anvender Cargills QIRA bio-BDO-anlæg i Iowa en enkelttrins fermenteringsproces ved hjælp af majsafledte sukkerarter til kommerciel produktion af denne plastforløber.

Efter Anvendelse:

I anvendelseslandskabet stod traditionelle anvendelser for 58,9 % andel i 2024, drevet af storskala forbrug i bilindustrien, byggeri, fremstilling, landbrug og forbrugerproduktindustrier. Efterspørgslen understøttes af stigende urbanisering, infrastrukturvækst og stigende industriel produktion. Højvækstanvendelser, herunder elektronikmaterialer, batterikemikalier, avancerede kompositter, halvlederkvalitetskemikalier og præstationsmaterialer til vedvarende energi, oplever stærk acceleration. Stigningen i elektrisk mobilitet, miniaturiseringstendenser og højtydende ingeniørmaterialer øger adoptionen og positionerer disse nye anvendelser som store bidragydere til fremtidig indtægtsvækst og teknologidrevet markedsdiversificering.

Vigtige Vækstdrivere

Stigende Efterspørgsel fra Højtydende og Specialiserede Slutbrugsindustrier

Specialkemikaliemarkedet drager fordel af stigende efterspørgsel på tværs af højtydende sektorer som elektronik, bilindustri, vedvarende energi, byggeri og avanceret fremstilling. Industrier er i stigende grad afhængige af specialformuleringer for forbedret holdbarhed, effektivitet, præcision og bæredygtighed. Vækst i elektriske køretøjer, halvlederproduktion, letvægtsmaterialer og infrastrukturforbedringer fortsætter med at øge forbruget. Producenter prioriterer skræddersyede kemiske løsninger, der forbedrer produktfunktionalitet og overholdelse af regler. Denne voksende afhængighed af præstationsdrevne materialer styrker markedsvæksten og understøtter kontinuerlig innovation i specialkemikalietilbud.

- For eksempel samarbejder Himadri Speciality Chemical med Sicona for at lokalisere og kommercialisere SiCx® silicium-carbon anode teknologi til lithium-ion batterier i elektriske køretøjer. Når det blandes med grafit ved 5–20%, øger SiCx® energitætheden med 20% og opladningshastigheden med 40%.

Skift mod bæredygtige og biobaserede kemiske løsninger

Globale bæredygtighedskrav og strengere miljøreguleringer driver en stærk vedtagelse af biobaserede og lavemissions specialkemikalier. Industrier overgår til vedvarende råstoffer, biologisk nedbrydelige tilsætningsstoffer, grønne opløsningsmidler og energieffektive produktionsplatforme for at reducere CO2-aftryk og tilpasse sig cirkulære økonomimål. Statens incitamenter og virksomheders ESG-forpligtelser fremskynder yderligere dette skift. Virksomheder investerer i stigende grad i biokatalyse, fermenteringsteknologier og affaldsbaseret kemi for at skabe højværdige bæredygtige produkter. Denne overgang omformer forsyningskæder, stimulerer F&U-investeringer og åbner nye muligheder for miljøvenlige specialkemiske innovationer.

- For eksempel har LANXESS overgået produktionen af benzoesyre, benzaldehyd, benzylalkohol og natriumbenzoat på deres Botlek-anlæg i Holland til lavemissions elektricitet, hvilket eliminerer fossile brændstoffer og reducerer CO2-aftrykket af disse essentielle ingredienser til fødevarer, drikkevarer og personlig plejeprodukter.

Hurtige teknologiske fremskridt i produktionsplatforme

Teknologiske fremskridt inden for kemisk syntese, procesintensivering, automatisering, AI-aktiveret optimering og kontinuerlig flowproduktion styrker markedsproduktiviteten og omkostningseffektiviteten betydeligt. Disse innovationer forbedrer præcision, reducerer affald, forkorter produktionscyklusser og muliggør skalerbar tilpasning til nicheapplikationer. Avanceret produktion forbedrer også overholdelse af regler ved at muliggøre renere, sikrere og mere kontrollerede produktionsmiljøer. Integration af digitale tvillinger, prædiktivt vedligehold og datadrevet proceskontrol moderniserer yderligere operationer, hvilket gør det muligt for producenter at imødekomme stigende kvalitetsforventninger. Disse fremskridt understøtter robust langsigtet markedsudvidelse.

Vigtige tendenser & muligheder

Udvidelse af cirkulær kemi og lukkede materialekredsløb

Cirkulær kemi opstår som en transformerende tendens, da producenter redesigner processer for at reducere affald, genbruge materialer og værdisætte industrielle biprodukter. Virksomheder vurderer i stigende grad genanvendelighed, energieffektivitet og produktets påvirkning ved slutningen af dets livscyklus. Muligheder opstår i opløsningsmiddelgenvindingssystemer, affald-til-kemiske veje og depolymeriseringsteknologier, der understøtter cirkulære plastmaterialer og bæredygtige materialer. Vedtagelse af vedvarende råstoffer og regenerative produktionscyklusser muliggør både omkostningsbesparelser og overholdelse af globale bæredygtighedsreguleringer. Denne tendens placerer specialkemikalier i centrum for innovation i den cirkulære værdikæde.

- For eksempel genbrugte Lonzas Small Molecules Division 35% af de opløsningsmidler, der blev brugt i deres schweiziske produktionsprocesser i 2023, hvoraf 20% blev genbrugt direkte i API-fremstilling via destillation i 10 kolonner på deres Fine Chemical Complex og syv flere på et dedikeret genvindingsanlæg.

Øget Penetration af Avancerede Materialer i Højvækstsektorer

Efterspørgslen efter avancerede materialer som halvlederkemikalier, batterielektrolytter, præstationsbelægninger og letvægtskompositter accelererer på tværs af nye industrier, herunder elbiler, luftfart, halvledere og vedvarende energi. Disse materialer muliggør overlegen termisk stabilitet, ledningsevne, energilagring og strukturel ydeevne, hvilket gør dem essentielle for næste generations teknologier. Virksomheder, der investerer i ultrahøjrenhedskemikalier, nano-ingeniørmaterialer og funktionelle additiver, opnår betydelige vækstmuligheder. Denne tendens udvider markedets teknologiske dybde og tilpasser udviklingen af specialkemikalier med innovationsdrevne globale industrier.

- For eksempel leverer Mersens grafitvarmere høj termisk ledningsevne og modstand mod termisk chok i halvlederprocesser som epitaksi og siliciumkrystalvækst, hvilket sikrer ensartet opvarmning og temperaturstabilitet.

Vigtige Udfordringer

Volatilitet i Råvarepriser og Forstyrrelser i Forsyningskæden

Markedet for specialkemikalier står over for vedvarende udfordringer på grund af svingende råoliepriser, forsyningsmangel og geopolitiske usikkerheder, der påvirker tilgængeligheden af råmaterialer. Disse udsving forstyrrer produktionsplanlægningen, øger driftsomkostningerne og presser marginerne for producenter, der er stærkt afhængige af petrokemiske råstoffer. Globale forsyningskædebegrænsninger, logistikforsinkelser og regionale handelsrestriktioner komplicerer yderligere indkøbsstabiliteten. Virksomheder skal styrke leverandørdiversificering, vedtage modstandsdygtige indkøbsstrategier og investere i alternative råstoffer for at afbøde volatilitet og opretholde en konsistent markedslevering.

Øget Regulatorisk Pres og Komplekse Overholdelseskrav

Strenge miljøreguleringer, kemiske sikkerhedsstandarder og emissionskontrolkrav skaber tunge overholdelsesbyrder for producenter af specialkemikalier. Krav relateret til REACH, begrænsninger af farlige stoffer, grøn kemi-protokoller og mål for kulstofreduktion driver behovet for dyre procesopgraderinger og omfattende dokumentation. Opfyldelse af regionale regulatoriske variationer komplicerer også globale operationer og forsinker produktkommercialisering. Disse pres kræver kontinuerlige investeringer i sikrere formuleringer, renere produktionsteknologier og strenge testprocedurer, hvilket udgør betydelige udfordringer for især små og mellemstore virksomheder.

Regional Analyse

Nordamerika

Nordamerika havde 27,6% andel af markedet for specialkemikalier i 2024, understøttet af stærk efterspørgsel fra bil-, bygge-, elektronik- og olie- & gasindustrien. Regionen drager fordel af avancerede F&U-kapaciteter, robust produktionsinfrastruktur og hurtig adoption af højtydende og bæredygtige kemiske løsninger. Vækst i elbilproduktion, halvlederinvesteringer og udvidelse af vedvarende energi øger yderligere forbruget. Regulatorisk fokus på renere og lav-VOC-formuleringer accelererer innovation inden for biobaserede og miljøvenlige kemikalier. Strategiske samarbejder og kapacitetsudvidelser blandt store producenter fortsætter med at styrke regionens position inden for udvikling af specialmaterialer.

Europa

Europa tegnede sig for 24,3% andel af markedet for specialkemikalier i 2024, drevet af modne industrielle økosystemer, strenge miljøreguleringer og avancerede teknologiske kapaciteter. Regionen fører inden for bæredygtige specialkemikalier på grund af stærke cirkulære økonomimandater og udbredt anvendelse af bio-baserede produktionsplatforme. Efterspørgslen vokser på tværs af bilindustrien, emballage, byggeri og højværdi-fremstillingssektorer. Øgede investeringer i grøn kemi, genbrugsteknologier og specialpolymerer understøtter langsigtet markedsudvidelse. Fortsat innovation drevet af REACH-overholdelse og kulstofreduktion mål positionerer Europa som et nøgleknudepunkt for udvikling af næste generations specialkemikalier.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerede med 38,8% andel i 2024, hvilket gør det til det største regionale marked for specialkemikalier. Hurtig industrialisering, udvidende produktionsbaser, stigende byggeaktivitet og betydelig vækst inden for elektronik, bilindustri og forbrugsvarer driver stærk efterspørgsel. Kina, Indien, Japan og Sydkorea fungerer som store produktions- og forbrugscentre. Regeringsinitiativer, der fremmer industriel modernisering, vedvarende energi og avanceret materialefremstilling, fremskynder yderligere markedsindtrængning. Øgede investeringer fra globale kemikaliefirmaer i kapacitetsudvidelse, R&D-centre og teknologipartnerskaber styrker Asien-Stillehavsområdets lederskab inden for specialkemikalieproduktion og innovation.

Latinamerika

Latinamerika fangede 5,4% andel af markedet for specialkemikalier i 2024, understøttet af stigende efterspørgsel fra landbrug, minedrift, byggeri og forbrugerproduktindustrier. Brasilien og Mexico driver størstedelen af forbruget på grund af udvidende produktionsaktivitet og stigende investeringer i infrastrukturudvikling. Vækst inden for agrokemikalier, præstationsbelægninger og personlige plejeformuleringer øger regionale muligheder. Dog forbliver forsyningskædeineffektivitet og økonomiske udsving udfordringer. Øget anvendelse af bæredygtige og højtydende specialkemikalier, understøttet af regionale industrielle moderniseringsinitiativer, bidrager til markedets stabile fremgang på tværs af Latinamerika.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegnede sig for 3,9% andel i 2024, drevet af stigende industriel diversificering, hurtig infrastrukturudvidelse og stærk efterspørgsel fra olie & gas, byggeri, vandbehandling og minedriftsektorer. Regionens petrokemiske fordel understøtter omkostningseffektiv produktion af specialkemikalier, mens øget anvendelse af avancerede materialer inden for energi, transport og fremstilling driver yderligere vækst. Investeringer i downstream kemiske projekter, vedvarende energiinfrastruktur og industrielle transformationsprogrammer, især i GCC-landene, styrker markedspotentialet. På trods af reguleringsvariationer og logistiske begrænsninger fortsætter regionen med at udvide sit fodaftryk inden for specialkemikalier.

Markedssegmenteringer:

Efter Produkttype

- Traditionelle specialkemikalier

- Næste generations specialkemikalier

Efter Teknologi

- Traditionelle kemiske synteseplatforme

- Bio-baserede produktionsteknologier

- Avancerede produktionsplatforme

- Cirkulære kemiteknologier

Efter Anvendelse

- Traditionelle anvendelser

- Højvækst anvendelser

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i markedet for specialkemikalier omfatter store aktører som BASF SE, Dow Inc., Clariant AG, Evonik Industries, Solvay, Huntsman Corporation, LANXESS, Ashland, Croda International og Arkema, der hver især udnytter stærke F&U-kapaciteter og globale produktionsnetværk til at styrke deres markedspositioner. Disse virksomheder fokuserer på højtydende formuleringer, bæredygtig kemi og avancerede fremstillingsteknologier for at imødekomme de skiftende industrielle krav. Strategiske initiativer som fusioner, opkøb, partnerskaber og kapacitetsudvidelser gør det muligt for dem at forbedre porteføljer og træde ind i højvækstsegmenter, herunder elektronikmaterialer, batterikemikalier, biobaserede additiver og avancerede kompositter. Øget fokus på ESG-overholdelse driver investeringer i vedvarende råstoffer, cirkulære kemiplatforme og lavemissionsproduktionssystemer. Aktørerne prioriterer også digital transformation gennem AI-understøttet procesoptimering og kontinuerlig produktion for at forbedre operationel effektivitet. Efterhånden som slutbrugsindustrierne skifter mod lette, holdbare og miljøvenlige materialer, intensiverer førende producenter innovationsindsatsen for at opretholde teknologisk lederskab og langsigtet vækstmomentum inden for specialkemikalier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I oktober 2025 lancerede Bhageria Industries Ltd. en ny produktlinje af blødgørere og ethoxylater, der forbedrer polymerens egenskaber til forskellige anvendelser, samtidig med at de udvider deres portefølje af specialkemikalier gennem bæredygtig produktion.

- I juni 2025 godkendte DCM Shriram Ltd. opkøbet af Hindusthan Specialty Chemicals Ltd. for Rs 375 crore ($44 millioner), hvilket muliggør indtræden i avancerede materialer til sektorer som vedvarende energi, luftfart og elektriske køretøjer.

- I marts 2025 underskrev Evonik Industries en eksklusiv amerikansk distributionsaftale med Sea‑Land Chemical Company for deres rengøringsløsninger, hvilket betydeligt udvidede deres rækkevidde på det amerikanske marked for husholdnings- og institutionel rengøring.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Teknologi, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter

- Markedet vil opleve stabil vækst drevet af stigende efterspørgsel efter højtydende materialer på tværs af avancerede produktionssektorer.

- Adoptionen af biobaserede og bæredygtige specialkemikalier vil accelerere, da industrier tilpasser sig globale dekarboniseringsmål.

- Avancerede produktionsteknologier vil forbedre produktionseffektiviteten og understøtte udviklingen af højrenhedsspecialkemikalier.

- Cirkulære kemipraksisser vil udvide sig, da virksomheder prioriterer genbrug, affaldsreduktion og vedvarende råstoffer.

- Højvækstanvendelser inden for elektronik, EV-batterier, halvledere og vedvarende energi vil styrke markedets momentum.

- Digital transformation vil forbedre procesoptimering, produkttilpasning og forsyningskæderesiliens.

- Regulatorisk pres vil tilskynde til innovation i lavemissions-, sikre og miljømæssigt kompatible kemiske løsninger.

- Strategiske fusioner, opkøb og partnerskaber vil stige, da virksomheder søger porteføljediversificering og global ekspansion.

- Fremvoksende økonomier vil spille en større rolle i produktion og forbrug på grund af hurtig industrialisering.

- Investering i F&U for nye kemier og funktionelle additiver vil intensiveres for at imødekomme de skiftende præstationskrav i industrien.