Markedsoversigt:

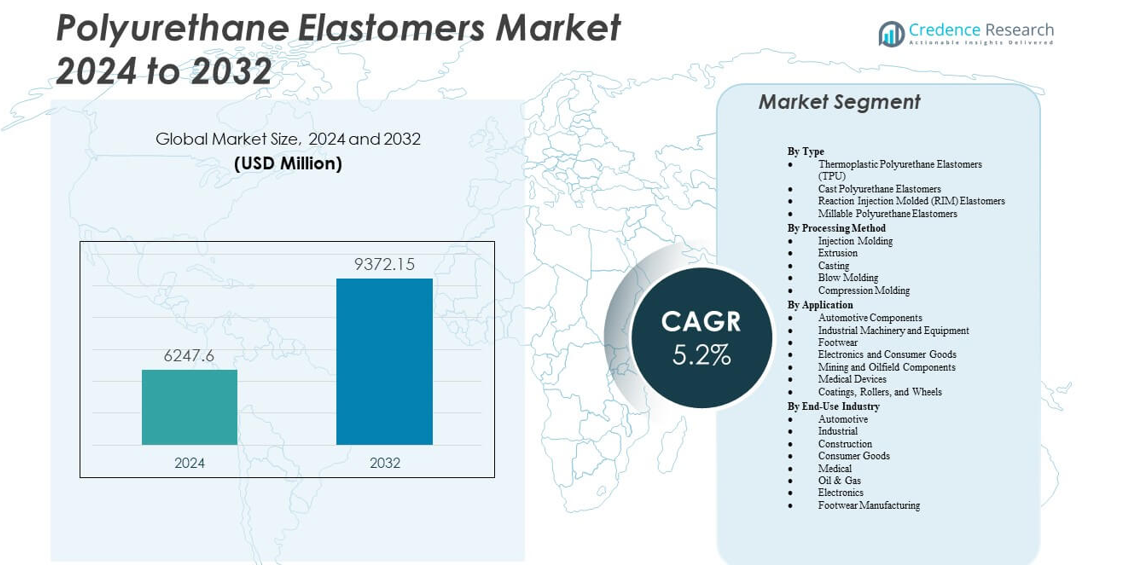

Markedet for polyurethan-elastomerer forventes at vokse fra 6.247,6 millioner USD i 2024 til anslået 9.372,15 millioner USD i 2032, med en årlig vækstrate (CAGR) på 5,2% fra 2024 til 2032.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for polyurethan-elastomerer 2024 |

6.247,6 millioner USD |

| Polyurethan-elastomerer marked, CAGR |

5,2% |

| Markedstørrelse for polyurethan-elastomerer 2032 |

9.372,15 millioner USD |

Efterspørgslen stiger på grund af det voksende behov for højtydende polymerer, der kan modstå gentagen belastning og ekstreme forhold. Bilproducenter bruger elastomerer til bøsninger, monteringer og affjedringsdele, som forbedrer stabilitet og støjkontrol. Industrimaskiner vælger holdbare ruller, foringer og koblinger for at forlænge vedligeholdelsescyklusser. Skofirmaer bruger disse materialer til mellemsåler og ydersåler på grund af deres rebound og komfortfordele. Elektronikproducenter anvender fleksible huse og beskyttelsesdele på tværs af nye enhedskategorier. Mine- og tungudstyrsbrugere vælger slidstærke kvaliteter til barske steder. Disse skift styrker den samlede industriadoption.

Asien og Stillehavsområdet fører an på grund af stærke produktionsnetværk i Kina, Indien, Japan og Sydøstasien. Regionen drager fordel af stigende bilproduktion, store skoklynger og hurtig maskinproduktion. Europa følger med efterspørgsel drevet af avancerede ingeniørmuligheder i Tyskland, Frankrig og Italien. Nordamerika opretholder stabil vækst på grund af industrimaskiner, minedrift og billeverandører. Latinamerika dukker op gennem stigende aktivitet i Brasiliens industrikorridorer. Mellemøsten og Afrika udvider sig gradvist med bygge- og oliefeltinvesteringer, der understøtter bredere materialeanvendelse.

Markedsindsigt:

- Markedet for polyurethan-elastomerer forventes at vokse fra 6.247,6 millioner USD i 2024 til 9.372,15 millioner USD i 2032, understøttet af en CAGR på 5,2%.

- Efterspørgslen stiger på grund af stærk brug på tværs af bildele, maskinkomponenter, fodtøj, elektronik og mineudstyr.

- Væksten står over for begrænsninger fra råvareprisvolatilitet og strenge miljøregler, der øger overholdelsespresset for producenter.

- Asien og Stillehavsområdet fører an på grund af stærke produktionsnetværk og ekspanderende bil- og skobranche på tværs af store økonomier.

- Europa og Nordamerika opretholder stabil efterspørgsel, mens Latinamerika og Mellemøsten & Afrika viser gradvis adoption forbundet med industriel og byggeaktivitet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsdrivere

Stigende brug af højtydende materialer i bilindustrien og maskiner

Markedet for polyurethan-elastomerer får momentum på grund af stabil efterspørgsel efter holdbare dele på tværs af mobilitets- og industrisektorer. Bilproducenter anvender elastomerer til bøsninger, hjul, tætninger og støjkontroldele. Maskinfabrikanter foretrækker dem til ruller og koblinger, der udsættes for gentagen stress. Producenter forbedrer træthedsmodstand for at understøtte lang levetid. Købere værdsætter energireturnering og slidstyrke i krævende arbejdsforhold. Industribrugere forventer ensartet opførsel ved brede temperaturer. Disse gevinster styrker tilliden til konstruerede polymerer. Sektoren drager fordel af bredere materialeforbedringer på tværs af produktionsmiljøer.

- For eksempel giver Covestros Desmopan TPU-kvaliteter til bilindustrien slidstyrke op til 100.000 cyklusser i bøsninger og tætninger. Maskinfabrikanter foretrækker dem til ruller og koblinger, der udsættes for gentagen stress.

Hurtig vækst i produktion af fodtøj og forbrugsvarer

Globale fodtøjsmærker driver stærk adoption på grund af behov for komfort, rebound og slidstyrke. Markedet for polyurethan-elastomerer drager fordel af avancerede mellemsåler og ydersåler, der tilbyder bedre polstring. Sportsmærker udvider brugen i høj-impact sko. Casual fodtøjslinjer vælger elastomerer for at forbedre daglig komfort. Producenter af forbrugsvarer anvender dem i greb, hjul og beskyttende hylstre. Stigende livsstilsskift øger interessen for ergonomiske designs. Producenter innoverer letvægtskvaliteter for at imødekomme højvolumenproduktion. Disse skift skaber stærkere træk fra mode- og nytteværdi-markeder.

- For eksempel giver Lubrizols Estane® TPU-kvaliteter i 85A–95A Shore hårdhedsområdet stærk modstandsdygtighed og høj rivestyrke, der er egnet til atletisk fodtøj, og understøtter holdbar og responsiv ydeevne i sportssko-såler. Sportsmærker udvider brugen i høj-impact designs.

Udvidelse af beskyttelsesmaterialer på tværs af industrielle miljøer

Stigende sikkerhedsbehov styrker brugen i minedrift, olie, tungt maskineri og materialehåndteringsområder. Markedet for polyurethan-elastomerer understøtter ruller, foringer, skærme og dele, der udsættes for højt slid. Industrivirksomheder stoler på disse materialer for slag- og rivestyrke. Barske miljøer øger efterspørgslen efter kvaliteter med kemisk tolerance. Fabrikker adopterer elastomerer for at reducere nedetid og reparationer. Købere værdsætter stabil opførsel under vibration og stød. Ydeevneforbedringer forlænger udstyrs holdbarhed. Trenden opmuntrer til større udskiftningscyklusser på tværs af brede områder.

Bredere adoption på tværs af elektronik- og automatiseringskomponenter

Elektronikproducenter bruger elastomerer til fleksible hylstre, greb og vibrationskontroldele. Markedet for polyurethan-elastomerer tilpasser sig stigende automatiserings- og kompakte enhedsbehov. Komponentproducenter stoler på stramme tolerancer og formstabilitet. Beskyttelse af følsomme moduler driver stærkere optagelse. Robotvirksomheder kræver materialer, der kan modstå kontinuerlig bevægelse. Produktion af bærbare enheder opmuntrer til blødere, hudvenlige kvaliteter. Energiabsorption understøtter sikker håndtering af følsomme værktøjer. Trenden udvider rækkevidden i præcisionsdrevne produktlinjer.

Markedstendenser

Skift mod termoplastisk polyurethan (TPU) for hurtigere bearbejdning

Markedet for polyurethan-elastomerer registrerer et klart skift mod TPU på grund af dets hurtige formgivning og genanvendelighed. Producenter udvider TPU-linjer for at imødekomme hurtig-cyklus produktion. Købere vælger TPU til fodtøj, elektronik og bilindtræk. Dets smelteproces-design understøtter højvolumen-automatisering. Producenter opnår effektivitet gennem kortere kølecyklusser. TPU-blandinger åbner nye blødheds- og styrkeområder. Stigende produktionsfleksibilitet driver bredere anvendelse. Tendensen styrker efterspørgslen efter termoplastiske kvaliteter.

- For eksempel tilbyder BASF’s Elastollan TPU-kvaliteter til bilforseglinger høj temperaturbestandighed op til 125°C og fremragende slidstyrke i sprøjtestøbningsprocesser.

Integration af bio-baserede og lavemissionsformuleringer

Bæredygtighed driver interessen for renere kemikalier på tværs af globale forsyningskæder. Markedet for polyurethan-elastomerer oplever stigende efterspørgsel efter fornybare råmaterialer. Producenter udvikler kvaliteter med bedre emissionsprofiler. Købere adopterer lavtoksiske systemer for at imødekomme overholdelsesbehov. Interessen vokser på tværs af fodtøj, forbrugsvarer og industrikomponenter. Grønne overgange omformer indkøbsstrategier. Bio-indholdstilbud hjælper virksomheder med at opfylde brandmål. Tendensen understøtter langsigtede miljøplaner.

Voksende brug af elastomerer i 3D-print og tilpassede dele

Producenter udforsker elastomer-kompatibilitet med additive processer for at opfylde designfrihedsmål. Markedet for polyurethan-elastomerer drager fordel af interessen for fleksible printede dele. Prototypeteams opnår hurtigere udviklingscyklusser. Tilpasset fodtøj og bærbare komponenter bruger printede elastomerformer. Industribrugere printer pakninger, tætninger og vibrationspuder efter behov. Bedre printnøjagtighed understøtter nye anvendelser. Producenter forfiner viskositetsprofiler for glattere print. Disse gevinster udvider avanceret produktionsbrug.

Stigende fokus på smarte materialer og højfunktionelle systemer

Innovation skubber interessen mod elastomerer med indlejret ledningsevne, sensorisk evne eller adaptive egenskaber. Markedet for polyurethan-elastomerer tilpasser sig efterspørgslen efter smartere komponenter. Elektronik- og bilfirmaer tester kvaliteter for bevægelsessporing og trykrespons. Bærbare enheder kræver højfleksible materialer. Industriel automatisering søger responsive komponenter for forbedret sikkerhed. Producenter udforsker flerlagskonstruktioner. Funktionelle opgraderinger hjælper virksomheder med at opfylde næste generations designbehov. Denne tendens skaber nye vækstveje i premium materialeklasser.

- For eksempel giver BASF’s Elastollan® HPM ester TPU-kvaliteter et Shore hårdhedsområde fra 60A til 55D, der tilbyder stærk varmebestandighed og forbedret sætadfærd, som understøtter højtydende bilkomponenter og avancerede bærbare enheder.

Analyse af markedsudfordringer

Stigende følsomhed over for råmaterialer og pres på forsyningskæden

Markedet for polyurethan-elastomerer står over for stærke udfordringer fra volatile isocyanat- og polyolomkostninger. Producenter kæmper med skiftende forsyningsstrømme på tværs af regioner. Købere kræver stabile priser for lange kontrakter. Miljøregler øger kompleksiteten i overholdelse. Virksomheder følger strengere kemikaliehåndteringsnormer. Produktionsforsinkelser påvirker leveringstidslinjer. Markedsaktører justerer indkøbsmodeller for at reducere forstyrrelser. Disse pres begrænser fleksibiliteten for mange mellemstore producenter.

Tekniske og Behandlingsmæssige Barrierer på Tværs af Forskellige Anvendelser

Ydelsesforventningerne stiger inden for bilindustrien, minedrift, fodtøj og elektronik. Markedet for polyurethan-elastomerer skal balancere hårdhed, fleksibilitet og termisk stabilitet. Designere forventer stram dimensionel kontrol. Behandlingsvariation i støbte og termoplastiske systemer skaber kvalitetsrisici. Producenter forfiner formuleringer for at opretholde konsistens. Opgraderinger af udstyr øger investeringsbehovene. Uddannelsesgab i støbning fører til fejl. Disse forhindringer bremser adoptionen til niche- og præcisionsapplikationer.

Markedsmuligheder

Udvidelsespotentiale i Højvækst Industrielle og Mobilitetsapplikationer

Stigende automatisering og elektrisk mobilitet skaber stærke åbninger for avancerede elastomerer. Markedet for polyurethan-elastomerer kan levere højt belastede komponenter til EV-affjedringer, hjul, pakninger og monteringer. Industrielle maskiner kræver forbedret slidlevetid. Robotikfirmaer søger fleksible og modstandsdygtige dele. Energi- og mineområder har brug for foringer og skærme, der reducerer nedetid. Stærk holdbarhed åbner adgang til premiumkategorier. Skræddersyet ingeniørarbejde styrker leverandørens indflydelse. Disse områder tilbyder langsigtede skaleringsmuligheder.

Vækstudsigter inden for Bæredygtighed, Genbrug og Næste-Generations Behandling

Producenter kan udnytte ny værdi gennem bio-baserede formuleringer og cirkulære veje. Markedet for polyurethan-elastomerer får plads til genanvendelige TPU-systemer. Fodtøjs- og forbrugermærker søger lukkede materialemodeller. Renere kemikalier understøtter regulatoriske mål i større regioner. Additiv fremstilling åbner for skræddersyede former. Smarte materialer åbner adgang til avanceret elektronik. Firmaer, der innoverer i lavemissionssystemer, opbygger stærke konkurrencefordele. Disse skift skaber bredt vækstpotentiale på tværs af fremtidige produktlinjer.

Markedssegmenteringsanalyse:

Efter Type

Markedet for polyurethan-elastomerer udvides gennem stabil brug af TPU, støbte elastomerer, RIM-systemer og bearbejdelige kvaliteter. TPU får stærk accept på grund af hurtig behandling og genanvendelighed. Støbte elastomerer understøtter tunge dele, der udsættes for stød og slid. RIM-systemer leverer lavdensitetsstrukturer, der passer til bil- og udstyrshuse. Bearbejdelige elastomerer fungerer godt i tætninger og pakninger. Hver type tjener forskellige stress- og fleksibilitetsbehov. Producenter forfiner sammensætninger for at opretholde langvarig holdbarhed. Disse forskelle definerer klare ydelseroller på tværs af industrielle miljøer.

- For eksempel leverer Forward AM’s Ultrasint® TPU01 88 Shore A hårdhed og omkring 280% forlængelse ved brud, hvilket muliggør produktion af modstandsdygtige 3D-printede dele med stærk fleksibilitet og stødabsorption. Støbte polyurethan-elastomerer understøtter tunge komponenter, der opererer under høj slid og gentagen mekanisk stress.

Efter Behandlingsmetode

Markedet for polyurethan-elastomerer er afhængig af sprøjtestøbning, ekstrudering, støbning, blæsestøbning og kompressionsstøbning. Sprøjtestøbning understøtter højvolumen dele med stramme tolerancer. Ekstrudering skaber kontinuerlige profiler til tætninger og industrielle strimler. Støbning passer til store ruller og tunge komponenter. Blæsestøbning muliggør hule strukturer i beskyttende dele. Kompressionsstøbning hjælper med at forme hårde komponenter med stærk binding. Hver metode understøtter unikke geometri- og belastningsbehov. Firmaer vælger metoder, der matcher produktionscyklusser og udstyrsopsætninger.

Efter Anvendelse

Markedet for Polyurethan Elastomerer får værdi gennem bilkomponenter, maskindele, fodtøj, elektronik, minedriftsværktøjer, medicinsk udstyr og valser. Bilproducenter bruger elastomerer til bøsninger, monteringer og hjul. Maskinfabrikker foretrækker dem til valser og koblinger. Fodtøjsmærker bruger dem til mellemsåler og ydersåler. Elektronikfirmaer anvender dem i fleksible huse. Mineområder er afhængige af foringer og skærme. Medicinsk udstyr har brug for komponenter med blød berøring. Valser understøtter tryk-, tekstil- og materialehåndteringslinjer.

- For eksempel viser Forward AM’s Ultrasint® TPU01 et kompressionssæt nær 20%, hvilket understøtter holdbar formgenopretning under kontinuerlig belastning i funktionelle printede dele. Hver metode understøtter unik geometri og belastningsbehov, og virksomheder vælger bearbejdningsmetoder, der passer til produktionscyklusser og udstyrslayouts.

Efter Slutbrugsindustri

Markedet for Polyurethan Elastomerer betjener bil-, industri-, bygge-, forbrugsvarer-, medicinsk-, olie- og gas-, elektronik- og fodtøjssektorerne. Bilindustrien styrkes i ophængs- og NVH-dele. Industrielle brugere vælger holdbare kvaliteter til udstyr. Byggebranchen værdsætter belægninger og tætningskomponenter. Forbrugsvarer er afhængige af komfort- og grebsfunktioner. Medicinsk udstyr kræver biokompatible dele. Olie- og gasoperationer har brug for slidstærke foringer. Elektronik drager fordel af fleksible huse. Fodtøjsfirmaer er afhængige af polstringslag for komfort og affjedring.

Segmentering:

Efter Type

- Termoplastiske Polyurethan Elastomerer (TPU)

- Støbte Polyurethan Elastomerer

- Reaktionssprøjtestøbte (RIM) Elastomerer

- Bearbejdelige Polyurethan Elastomerer

Efter Forarbejdningsmetode

- Sprøjtestøbning

- Ekstrudering

- Støbning

- Blæsestøbning

- Kompressionsstøbning

Efter Anvendelse

- Bilkomponenter

- Industrielle Maskiner og Udstyr

- Fodtøj

- Elektronik og Forbrugsgoder

- Mine- og Oliefeltkomponenter

- Medicinsk Udstyr

- Belægninger, Ruller og Hjul

Efter Slutbrugsindustri

- Automotive

- Industriel

- Byggeri

- Forbrugsgoder

- Medicinsk

- Olie & Gas

- Elektronik

- Fodtøjsproduktion

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Asien og Stillehavsområdet har den største andel af markedet for polyurethan elastomerer og tegner sig for næsten 45% af den globale efterspørgsel. Stærke produktionsbaser i Kina, Indien og Sydøstasien driver stabil vækst. Bilklynger udvider produktionen og øger brugen af højtydende elastomerer. Fodtøjsknudepunkter i Vietnam og Indonesien understøtter bred anvendelse på tværs af mellemsål og ydersål produktion. Efterspørgslen på industrielle maskiner stiger på grund af hurtig udvidelse af anlæg. Stigende investeringer i elektronik styrker materialebrug på tværs af kabinetter og fleksible dele. Regionen opretholder klar førerposition gennem skala og diversificerede anvendelser.

Europa sikrer omkring 25% af den globale andel og opretholder stærk teknisk efterspørgsel på tværs af bil- og industrifelter. Markedet for polyurethan elastomerer drager fordel af etablerede OEM’er i Tyskland, Italien og Frankrig. Producenter følger strenge kvalitetsnormer, der øger brugen af premium kvaliteter. Maskin- og udstyrsproducenter stoler på træthedsresistente formuleringer. Byggefirmaer bruger belægninger, tætningsmidler og ruller på tværs af større byggepladser. Efterspørgslen efter bæredygtige og lavemissionsmaterialer former produktvalg. Regionen understøtter stabil langsigtet forbrug gennem modne industrier.

Nordamerika har næsten 20% af markedet, understøttet af stærk adoption på tværs af industrielle maskiner, minedrift og tunge udstyrssegmenter. Det opnår stabil fremdrift fra bil- og energianvendelser. Amerikanske producenter fokuserer på holdbare kvaliteter til barske feltforhold. Elektronik- og medicinsk udstyrsproducenter stoler på præcisionsdele, der opfylder stramme tolerancemål. Latinamerika tegner sig for 6%, drevet af Brasiliens industrielle vækst. Mellemøsten & Afrika har omkring 4%, understøttet af oliefeltværktøjer og byggeudstyr. Begge nye regioner vinder momentum gennem udvidelse af produktionsbaser.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- BASF SE

- Dow Inc.

- Covestro AG

- Huntsman Corporation

- Wanhua Chemical Group Co., Ltd.

- Lubrizol Corporation

- Mitsui Chemicals Inc.

- Trelleborg AB

- Stepan Company

- INOAC CORPORATION

Konkurrenceanalyse:

Markedet for polyurethan-elastomerer er præget af stærk konkurrence fra globale kemivirksomheder, der fokuserer på præstationsdifferentiering, proceseffektivitet og skræddersyede løsninger. Førende producenter investerer i avancerede TPU- og støbte elastomerteknologier for at betjene hurtigcyklusproduktion og tunge applikationer. Virksomheder udvider porteføljer med slidstærke, lavemissions- og genanvendelige kvaliteter for at imødekomme nye regulerings- og bæredygtighedskrav. Mange aktører styrker forsyningskæder for at støtte globale kunder inden for bilindustrien, maskineri, minedrift og fodtøj. Produktudviklingscentre forbedrer træthedsstyrke, rebound og termisk stabilitet for at imødekomme stigende tekniske forventninger. Strategiske partnerskaber med OEM’er hjælper producenter med at tilpasse materialer til nye produktplatforme. Regionale aktører konkurrerer gennem omkostningseffektivitet og skræddersyede formuleringer til lokale industrier. Konkurrencefeltet skifter mod værdiskabende løsninger, stærk applikationssupport og bredere materialemuligheder.

Seneste udviklinger:

- I oktober 2025 indgik Wanhua Chemical et strategisk samarbejde med ENGEL og Hitech Co., Ltd. på K-udstillingen i Tyskland med fokus på at fremme polyurethaninnovation i hele bilproduktionsværdikæden.

- I april 2025 præsenterede BASF bæredygtige innovationer for polyurethanindustrien på PU TECH 2025 og introducerede Elastopan Ultra-porteføljen af superlette, højtydende materialer skræddersyet til athleisure-segmentet og Loop PU-løsninger med genanvendt indhold til fodtøj, bilindustrien og syntetiske læderapplikationer.

- I marts 2025 lancerede BASF biomassebalancerede kvaliteter af Elastoflex polyurethansystemer til den nordamerikanske møbelindustri, certificeret under REDcert2 og produceret på steder som Livonia, Michigan, med op til 75% reduceret produktets CO2-aftryk sammenlignet med konventionel fleksibel polyurethanskum.

- I februar 2025 annoncerede BASF opførelsen af en ny Cellasto® mikrocellulær polyurethanfabrik i Dahej, Indien, for at udvide kapaciteten til lokale bilindustris NVH-krav.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Forarbejdningsmetode, Anvendelse og Slutbrugerindustri. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamikker, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn:

- Efterspørgslen efter højtydende polymerer styrkes på grund af stigende brug på tværs af mobilitets- og industrifelter.

- Væksten forbedres, da fodtøjsmærker udvider brugen af holdbare og lette elastomerkvaliteter.

- Produktions effektivitet gevinster opstår gennem bredere brug af termoplastiske varianter i hurtig-cyklus linjer.

- Bæredygtighedsmål skubber til stærkere interesse i lav-emission og fornybare indholdsformuleringer.

- Elektronik- og automatiseringssektorerne øger efterspørgslen efter fleksible huse og vibrationskontrol dele.

- Mine- og tungindustrier fortsætter med at skifte mod længerevarende slidkomponenter.

- Medicinske og forbrugsvarer producenter adopterer blødere, hudvenlige kvaliteter til komfortdrevne designs.

- Avanceret fremstilling drager fordel af elastomerer, der understøtter tilpassede og komplekse geometriske former.

- Innovation accelererer gennem smartere materialesystemer designet til næste generations enheder.

- Globale forsyningskæder diversificerer, hvilket øger mulighederne for regionale producenter i vækstmarkeder.