Markedsoversigt

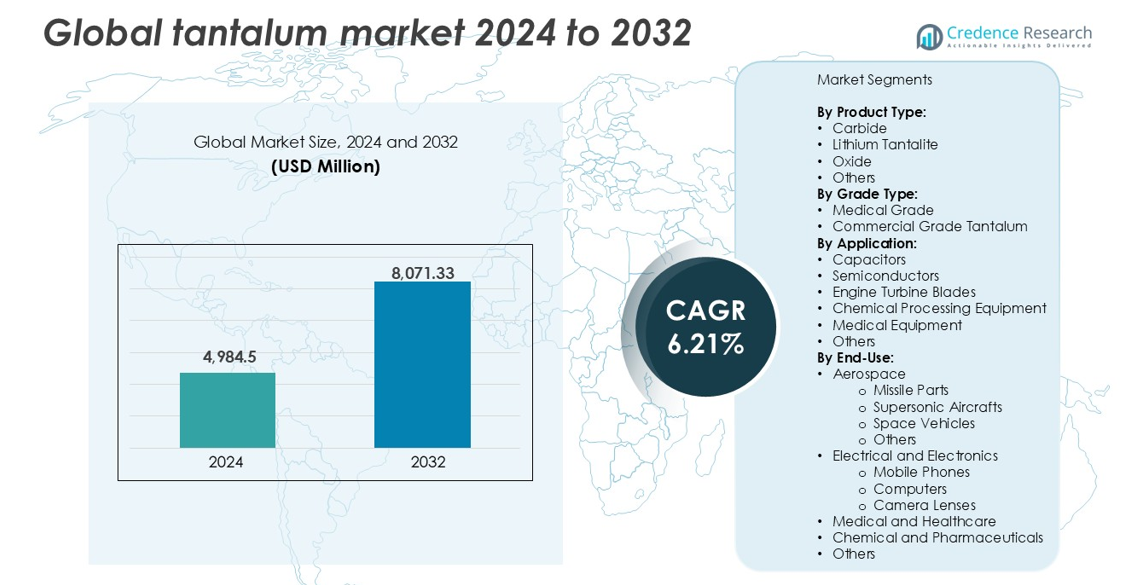

Det globale tantalummarked blev vurderet til USD 4.984,5 millioner i 2024 og forventes at nå USD 8.071,33 millioner i 2032 med en CAGR på 6,21% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Tantalummarkedets størrelse 2024 |

USD 4.984,5 millioner |

| Tantalummarked, CAGR |

6,21% |

| Tantalummarkedets størrelse 2032 |

USD 8.071,33 millioner |

Det globale tantalummarked ledes af nøglespillere som Ningxia Orient Tantalum Industry Co. Ltd, Pilbara Minerals, Cabot Corp., China Minmetals Corporation og Admat Inc. Disse virksomheder dominerer inden for minedrift, raffinering og fremstilling af højrenhedskomponenter. Ningxia Orient og China Minmetals har stærke positioner i Asien, mens Pilbara Minerals forankrer Australiens forsyningsstyrke. Cabot Corp. og Admat Inc. leder downstream-behandling og legeringsproduktion i Nordamerika. Asien-Stillehavsområdet fremstod som det dominerende regionale marked i 2024, der tegnede sig for 38% af den globale andel, drevet af elektronik- og halvlederproduktion i Kina, Japan og Sydkorea. Strategiske investeringer i genbrug, etisk indkøb og langsigtede kontrakter hjælper topvirksomheder med at sikre markedsstabilitet og imødekomme den stigende efterspørgsel på tværs af slutbrugsindustrier.

Markedsindsigt

- Det globale tantalummarked blev vurderet til USD 4.984,5 millioner i 2024 og forventes at nå USD 8.071,33 millioner i 2032, med en vækst på en CAGR på 6,21% i prognoseperioden.

- Stigende efterspørgsel fra elektroniksektoren, især for kondensatorer og halvledere, er en vigtig drivkraft for langsigtet vækst.

- En bemærkelsesværdig trend inkluderer øget anvendelse af genanvendt tantalum og sporbar indkøb for at opfylde ESG-mål og overholde lovgivningen.

- Asien-Stillehavsområdet har den største regionale andel på 38%, efterfulgt af Nordamerika med 24% og Europa med 21%, mens kondensatorer dominerer applikationssegmentet med den højeste markedsandel.

- Forsyningsustabilitet fra konfliktområder og høje behandlingsomkostninger fortsætter med at begrænse markedsekspansionen trods stigende efterspørgsel fra slutbrugere.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Produkttype

Carbid dominerer det globale tantalummarked efter produkttype og tegner sig for den største indtægtsandel i 2024. Dets udbredte anvendelse i skæreværktøjer, minebits og slidbestandige komponenter driver stærk efterspørgsel. Metalets ekstreme hårdhed og termiske stabilitet gør carbid til et foretrukket materiale i tunge industrielle applikationer. Lithiumtantalit følger på grund af dets stigende anvendelse i lithium-tantalum-malm til batteriproduktion. Oxid og andre former understøtter kemiske og legeringsindustrier. Efterspørgslen efter holdbare materialer i højtemperaturmiljøer fortsætter med at understøtte væksten på tværs af alle produkttyper.

- For eksempel er H.C. Starck Tungsten Powders (et Masan High-Tech Materials selskab) og TANIOBIS (tidligere H.C. Starck Tantalum and Niobium) førende globale leverandører af ildfaste metalpulvere; mens førstnævnte producerer cirka 12.500 metriske tons wolframprodukter årligt, leverer de også specialiserede tantal- og niobkarbider, der bruges i koncentrationer på 2% til 8% for at forbedre holdbarheden af skæreværktøjer til luftfarts- og forsvarsindustrien.

Efter Kvalitetstype

Kommersiell kvalitetstantal havde den dominerende andel i 2024 på grund af bred industriel anvendelse inden for elektronik, bilindustrien og luftfart. Dens omkostningseffektivitet og tilpasningsevne i kondensatorer og strukturelle dele understøtter anvendelser i høj volumen. Medicinsk kvalitetstantal, selvom det har en mindre andel, vokser støt med stigende anvendelse i implantater, kirurgiske værktøjer og proteser. Dens fremragende biokompatibilitet, ikke-reaktivitet og korrosionsbestandighed gør det ideelt til sundhedssektoren. Øget regulatorisk godkendelse af tantalumbaserede medicinske enheder bidrager også til højere forbrug af medicinske kvalitetsvarianter globalt.

- For eksempel producerer KEMET (Yageo Group) over 1 milliard tantalumkondensatorer årligt til brug i bil-ECU’er, smartphones og industrielle strømforsyninger.

Efter Anvendelse

Kondensatorer førte anvendelsessegmentet med den højeste markedsandel i 2024, understøttet af efterspørgsel fra forbrugerelektronik og forsvarsindustrien. Tantalumkondensatorer tilbyder overlegen ydeevne, pålidelighed og miniaturisering, hvilket gør dem kritiske i kompakte enheder. Halvledere og motorturbineblade følger tæt, drevet af luftfarts- og bilsektorerne. Kemisk procesudstyr og medicinsk udstyr bidrager også stabilt på grund af metalets korrosionsbestandighed. Væksten i datacentre, smartphones og elektriske køretøjer fortsætter med at styrke efterspørgslen efter tantalum på tværs af anvendelser.

Vigtige Vækstdrivere

Stigende Efterspørgsel fra Elektronikindustrien

Tantalums overlegen elektrisk ledningsevne, høje kapacitans og pålidelighed under ekstreme forhold gør det essentielt for elektroniske komponenter. Tantalumkondensatorer er bredt anvendt i smartphones, laptops, wearables og bil-elektronik. Den hurtige ekspansion af forbrugerelektronik og stigende produktion af kompakte, højtydende enheder driver denne efterspørgsel. Tantalumbaserede komponenter foretrækkes for deres stabilitet i miniaturiserede kredsløb, der understøtter avanceret hardware i 5G-, AI- og IoT-enheder. Øgede investeringer i datacentre, cloud-infrastruktur og edge computing understøtter også brugen. Den igangværende elektrificering af køretøjer lægger yderligere pres på tantalumforsyningskæderne. Med voksende produktion af forbrugerelektronik i Asien-Stillehavsområdet og Nordamerika forbliver dette segment en betydelig bidragyder til den globale tantalummarkeds ekspansion.

- For eksempel specialiserer Samsung Electro-Mechanics sig i ledende polymer-tantal-kondensatorer til smartphones og netværksudstyr med fokus på ultra-små formfaktorer og høj pålidelighed.

Vækst i Luftfarts- og Forsvarsapplikationer

Tantalums høje smeltepunkt, korrosionsbestandighed og styrke-til-vægt-forhold understøtter dets anvendelse i avancerede luftfarts- og forsvarssystemer. Jetmotorturbineblade, missildele og supersoniske fly kræver ofte tantalumbaserede legeringer på grund af deres termiske stabilitet og holdbarhed under ekstrem stress. Stigende forsvarsbudgetter og rumforskningsprojekter i USA, Kina, Indien og EU-lande øger efterspørgslen efter højtydende materialer. Det globale pres for at indføre indenlandsk forsvarsproduktion styrker også tantalumforsyningskæden. Efterhånden som fly- og rumfartøjsdesign udvikler sig mod letvægts- og varmebestandige komponenter, forbliver tantalum kritisk. Dens rolle i elektromagnetisk afskærmning og radarsystemer udvider yderligere dens relevans i forsvarssektoren. Disse faktorer styrker samlet set luftfarts- og militærsektorens adoption, hvilket gør det til en primær vækstdriver.

- For eksempel leverer ATI (Allegheny Technologies Inc.) tantalumbaserede legeringer til brug i det amerikanske forsvarsministeriums luftfartssystemer; mens disse legeringer er kritiske for jetmotorkomponenter, der opererer ved cirka 1.500°C, anvendes de også i specialiserede applikationer som missilnæsekegler og raketdyser, hvor de kan modstå miljøer, der overstiger 2.000°C.

Udvidet Brug i Medicinske Implantater og Enheder

Tantalums biokompatibilitet, ikke-giftige natur og korrosionsbestandighed understøtter dets anvendelse i medicinske implantater som knogleplader, kraniale reparationsnet, tandfiksturer og proteser. Kirurger og enhedsproducenter værdsætter dets evne til at binde sig til menneskeligt væv uden at forårsage immunreaktioner. Efterhånden som ortopædiske og kardiovaskulære operationer stiger globalt, drevet af aldrende befolkninger og stigende livsstilssygdomme, vokser efterspørgslen efter holdbare og sikre implantatmaterialer. Innovationer inden for 3D-printning af tantalumimplantater forbedrer skræddersyet patientpleje og kirurgiske resultater. Skiftet mod minimalt invasive procedurer og længere implantatlevetider understøtter også brugen af tantalum. Regulatoriske godkendelser på store sundhedsmarkeder fremskynder yderligere integrationen i medicinske enheder. Denne medicinske efterspørgsel sikrer en stabil og ekspanderende niche inden for det bredere tantalummarked.

Vigtige Tendenser & Muligheder

Forsyningskæde Diversificering og Etisk Indkøb

Tantalummarkedet ser et skift mod mere gennemsigtig og konfliktfri indkøb. Traditionel afhængighed af minedrift i Centralafrika har rejst bekymringer omkring etiske praksisser og forsyningsforstyrrelser. Producenter prioriterer nu i stigende grad certificerede forsyningskæder, der er i overensstemmelse med Responsible Minerals Initiatives. Australien, Brasilien og Canada er ved at dukke op som alternative producenter med mere stabile og regulerede mineoperationer. Genanvendt tantalum fra brugt elektronik vinder indpas som en bæredygtig kilde, understøttet af cirkulære økonomimodeller. Virksomheder investerer i sporbarhedssystemer for at opfylde ESG-mål og lovgivningsmæssige krav. Denne tendens åbner muligheder for ansvarlige minearbejdere og genanvendere til at komme ind i globale forsyningskæder og imødekomme den voksende industrielle efterspørgsel, samtidig med at de sikrer etisk overholdelse.

- For eksempel rapporterede Apple i 2023, at 100% af deres tantalumleverandører blev valideret som konfliktfrie gennem tredjepartsaudits under Responsible Minerals Assurance Process (RMAP).

Teknologiske Fremskridt inden for Forarbejdning og Genbrug

Innovationer inden for raffinering og genvindingsmetoder for tantalum tilbyder nye vækstmuligheder. Forbedrede hydrometallurgiske processer muliggør højere renhedsudvinding fra komplekse malme, hvilket reducerer produktionsomkostninger og miljømæssige risici. Avancerede genbrugsteknologier gør det nu muligt at genvinde tantalum fra elektronisk affald med bedre effektivitet. Med stigende mængder af e-affald globalt, især fra mobile enheder og forbrugerelektronik, bliver urban minedrift et levedygtigt supplement til primær minedrift. Virksomheder, der investerer i automatiserede demonterings- og kemiske genvindingssystemer, opnår en konkurrencefordel. Disse fremskridt hjælper også med at reducere afhængigheden af geopolitiske ustabile kilder. Over tid forventes de at stabilisere forsyningen, reducere råvareomkostninger og forbedre marginerne for komponentproducenter.

Væsentlige Udfordringer

Forsyningsforstyrrelser og Geopolitisk Risiko

Den globale tantalumforsyningskæde er stærkt koncentreret, med en betydelig andel fra politisk ustabile regioner som Den Demokratiske Republik Congo (DRC) og Rwanda. Disse områder står over for periodiske mineforbud, borgerkonflikter og international granskning af arbejdspraksis. Eksportforstyrrelser eller sanktioner kan alvorligt påvirke downstream-brugere, der er afhængige af stabile tantalumforsyninger. Svingende malmtilgængelighed og transportblokader bidrager også til prisvolatilitet. Med begrænsede lagre og få storskalaalternativer forbliver industrier som elektronik og forsvar sårbare. At afbøde denne udfordring kræver bredere leverandørdiversificering, øgede genbrugsindsatser og langsigtede kontrakter med regulerede producenter for at sikre konsekvent tilgængelighed.

Høje Omkostninger og Forarbejdningskompleksitet

Tantalumudvinding og -raffinering involverer komplekse, flertrins kemiske processer med høje energi- og infrastrukturkrav. Metalets forekomst i lave koncentrationer og association med radioaktive elementer som uran og thorium komplicerer sikker forarbejdning. Disse faktorer fører til høje produktionsomkostninger, som ofte overføres til komponentproducenter. Småskala minearbejdere mangler ressourcer til at adoptere sikrere og mere effektive teknologier, hvilket begrænser det samlede udbytte. Kapitalintensiteten ved oprettelse af forarbejdningsanlæg afskrækker nye aktører. Denne omkostningsbarriere er særlig betydelig for nye økonomier og mindre elektronikproducenter, hvilket begrænser adoptionen. Medmindre der udvikles mere effektive og skalerbare teknologier, vil den høje omkostningsstruktur fortsat begrænse markedsvæksten.

Regional Analyse

Nordamerika

Nordamerika havde en betydelig andel af det globale tantalummarked i 2024, der tegnede sig for over 24% af den globale omsætning. Regionen drager fordel af stærk efterspørgsel inden for luftfart, forsvar og forbrugerelektronik. USA fører an på grund af avancerede fremstillingsevner og høje forsvarsudgifter. Tilstedeværelsen af nøgleproducenter af kondensatorer og halvledere understøtter markedsvæksten. Reguleringspres for konfliktfri indkøb styrker yderligere etiske indkøbskanaler. Canada bidrager gennem stabil tantalumminedrift og efterforskningsaktiviteter. Den stigende anvendelse af medicinske implantater og næste generations elektronik fortsætter med at drive en stabil regional efterspørgsel.

Europa

Europa opnåede omkring 21% andel af det globale tantalummarked i 2024. Tyskland, Frankrig og Storbritannien er nøgleforbrugere, drevet af bilindustriens elektronik, forsvarsprogrammer og industrielle anvendelser. Luftfartslegeringer og tantalumkondensatorer er i stærk efterspørgsel inden for luftfart og telekommunikationssektorer. EU’s strenge regler om konfliktmineraler fremskynder regional vedtagelse af sporbare forsyningskæder og genanvendt tantalum. Medicinsk-grade tantalumanvendelse udvider sig også inden for ortopædiske og dentale segmenter. Løbende F&U og initiativer inden for cirkulær økonomi understøtter yderligere markedsvækst i Vesteuropa og Centraleuropa.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerede det globale tantalummarked med over 38% markedsandel i 2024. Kina, Japan, Sydkorea og Taiwan fører an på grund af høj elektronikproduktion og avanceret halvlederfremstilling. Kina forbliver en topforarbejder og slutbruger af tantalum, mens Japan driver efterspørgslen efter kondensatorer i bil- og forbrugerelektronik. Indiens voksende luftfarts- og sundhedssektorer bidrager også til regional vækst. Tilgængeligheden af lavprisproduktion og stigende investeringer i elbiler og 5G-infrastruktur øger yderligere tantalumefterspørgslen. Regionen forbliver kernen i global elektronikproduktion, hvilket sikrer langsigtet forbrug.

Latinamerika

Latinamerika tegnede sig for omkring 9% af det globale tantalummarked i 2024. Brasilien spiller en central rolle som en stor producent af tantalumråmalm, der leverer til globale producenter. Regional efterspørgsel er drevet af nye medicinske og elektroniske sektorer, især i Mexico og Chile. Infrastrukturudvikling og øgede investeringer i sundhedsudstyr understøtter forbruget. Eksportorienterede mineaktiviteter i Brasilien og Colombia positionerer regionen som en nøgleleverandør i den globale tantalumhandel. Selvom lokal downstream-brug forbliver begrænset, vokser regionens rolle i forsyningskædens kontinuitet støt.

Mellemøsten & Afrika (MEA)

MEA havde cirka 8% markedsandel i 2024, primært drevet af tantalumbrydning i Centralafrika. Lande som Rwanda og Den Demokratiske Republik Congo er store eksportører, der leverer råmalm til forarbejdere globalt. Dog udfordrer politisk ustabilitet og etiske indkøbsproblemer den langsigtede forsyningssikkerhed. Efterspørgslen i Golfstaterne stiger på grund af investeringer i luftfart, forsvar og sundhedspleje. Sydafrika understøtter regionalt forbrug gennem sine elektronik- og mineudstyrssektorer. Regionen forbliver vital for den globale tantalumforsyningskæde trods regulerings- og gennemsigtighedsproblemer.

Markedssegmenteringer:

Efter Produkttype:

- Carbid

- Lithium Tantalit

- Oxid

- Andre

Efter Kvalitetstype:

- Medicinsk Kvalitet

- Kommerciel Kvalitet Tantalum

Efter Anvendelse:

- Kondensatorer

- Halvledere

- Motorturbineblade

- Kemisk Behandlingsudstyr

- Medicinsk Udstyr

- Andre

Efter Slutanvendelse:

- Luftfart

- Missildele

- Supersoniske Fly

- Rumfartøjer

- Andre

- Elektrisk og Elektronik

- Mobiltelefoner

- Computere

- Kameralinser

- Medicinsk og Sundhedspleje

- Kemisk og Farmaceutisk

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det globale tantalummarked har et moderat konsolideret konkurrencelandskab med en blanding af mineselskaber, raffinaderier og komponentproducenter, der opererer på tværs af værdikæden. Nøglespillere inkluderer Ningxia Orient Tantalum Industry Co. Ltd, Pilbara Minerals, Cabot Corp. og Admat Inc., som hver især bidrager til forsyningssikkerhed og innovation. Virksomheder fokuserer på vertikal integration, etisk indkøb og avancerede raffinerings-teknologier for at sikre konkurrencemæssige fordele. Med stigende efterspørgsel inden for elektronik, luftfart og medicinske sektorer investerer markedets deltagere i kapacitetsudvidelse og genanvendelsesmuligheder. Kinesiske og australske virksomheder dominerer den opstrøms minedrift, mens amerikanske producenter fører inden for højtydende legeringer og forarbejdede komponenter. Strategiske samarbejder, langsigtede forsyningskontrakter og overholdelse af konfliktfri indkøbsregler er kritiske differentieringsfaktorer. Spillere som China Minmetals Corporation og Tantalex Resources Corp. lægger også vægt på geografisk ekspansion og råmaterialesikkerhed. Konkurrencepresset fortsætter med at vokse, da slutbrugere kræver ensartet kvalitet, sporbarhed og bæredygtighed på tværs af anvendelser fra halvledere til medicinske implantater.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Ningxia Orient Tantalum Industry Co. Ltd

- Pilbara Minerals

- Ultramet

- Cabot Corp.

- The USA Titanium Industry Inc.

- Tantalex Resources Corp.

- Mokawa Inc.

- Ultra Metal Minor Limited

- China Minmetals Corporation

- Talison Minerals Pvt. Ltd.

- High-Performance Alloys, Inc.

- Admat Inc.

- Teach Nuclear

- Advanced Materials Inc.

Seneste Udviklinger

- I januar 2024 annoncerede USA-baserede Tantalex Lithium Resources Corp. den vellykkede produktion af det første parti tin- og tantalumkoncentrater fra deres TiTan alluviale anlæg. Dette første parti inkluderer 10 tons højkvalitets, industrielle og fuldt sporbare tinnkoncentrater (SnO2), fuldt forarbejdet i Manono, klar til eksport. Derudover er der også blevet produceret 2,5 tons tantalumkoncentrater (Ta2O5).

- I oktober 2023 annoncerede USA-baserede Vishay Intertechnology, Inc. lanceringen af en ny serie af våde kondensatorer med hermetiske glas-til-metal forseglinger. Designet til avionik og rumfartsapplikationer tilbyder STH elektrolytiske kondensatorer alle fordelene ved Vishay’s SuperTan® udvidede serie, med forbedret pålidelighed for forbedrede militære H-niveau stød- og vibrationskapaciteter, og øget termisk stødmodstand op til 300 cyklusser.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Kvalitetstype, Anvendelse, Slutanvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Efterspørgslen efter tantalumkondensatorer vil stige med væksten i kompakt forbrugerelektronik.

- Rumfarts- og forsvarsapplikationer vil fortsat drive forbruget af højtydende legeringer.

- Brugen af medicinske implantater vil udvide sig på grund af aldrende befolkninger og avancerede kirurgiske teknologier.

- Genbrug af tantalum fra elektronisk affald vil få momentum for at reducere afhængigheden af råmaterialer.

- Diversificering af forsyningskæden vil forbedres, da producenter skifter væk fra konfliktberørte regioner.

- Teknologiske fremskridt i raffinering vil forbedre renhedsniveauer og sænke produktionsomkostningerne.

- Asien-Stillehavsområdet vil forblive det førende marked på grund af stærk elektronik- og halvlederproduktion.

- Regulatorisk fokus på etisk indkøb vil omforme globale indkøbsstrategier.

- Strategiske partnerskaber og langsigtede kontrakter vil vokse mellem producenter og leverandører.

- Investering i nye mineoperationer i stabile regioner vil understøtte langsigtet forsyningsstabilitet.