Marktübersicht

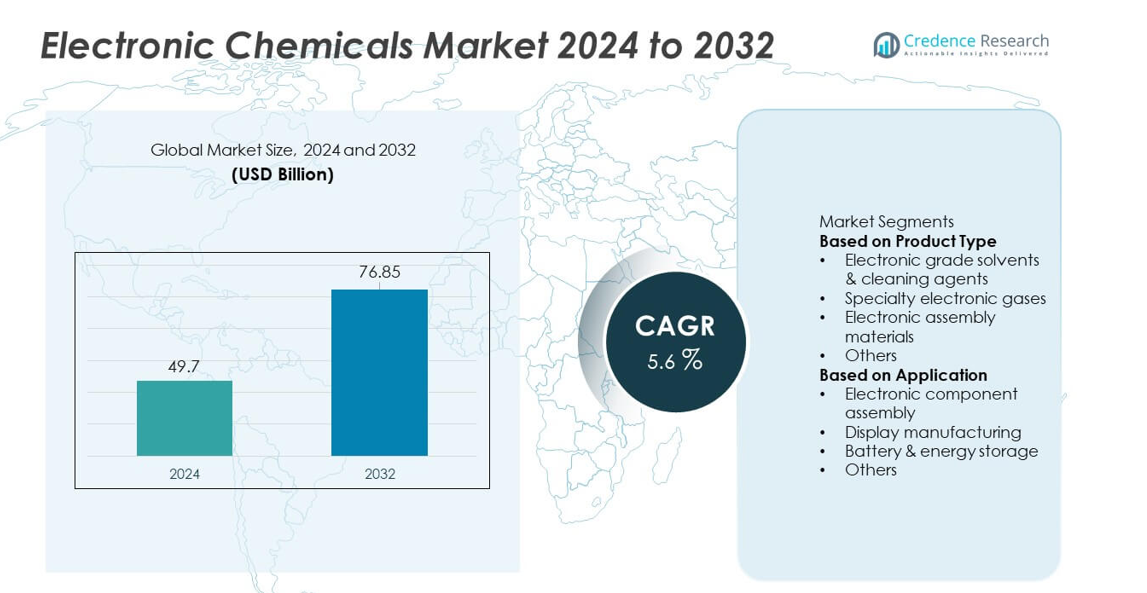

Die Größe des Marktes für elektronische Chemikalien erreichte im Jahr 2024 49,7 Milliarden USD und wird voraussichtlich bis 2032 76,85 Milliarden USD erreichen, unterstützt durch eine CAGR von 5,6 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für elektronische Chemikalien 2024 |

49,7 Milliarden USD |

| Markt für elektronische Chemikalien, CAGR |

5,6% |

| Marktgröße für elektronische Chemikalien 2032 |

76,85 Milliarden USD |

Führende Akteure im Markt für elektronische Chemikalien konzentrieren sich auf hochreine Lösungsmittel, Spezialgase, Fotolacke und fortschrittliche Reinigungsmittel, die die Herstellung von Halbleitern, Displays und Batterien unterstützen. Unternehmen stärken ihre Präsenz durch globale Produktionsnetzwerke, Partnerschaften mit Chipherstellern und die Entwicklung von Materialien, die mit fortschrittlichen Knoten und EUV-Lithografie kompatibel sind. Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von 38 % an, angetrieben durch eine starke Halbleiterproduktion in China, Taiwan, Südkorea und Japan. Nordamerika folgt mit einem Anteil von 32 %, unterstützt durch expandierende Investitionen in Fabriken und steigende Nachfrage nach leistungsstarken elektronischen Materialien. Europa hält einen Anteil von 25 %, profitiert von fortschrittlicher Elektronik, der Produktion von EV-Batterien und strengen Qualitätsstandards in präzisen Fertigungsindustrien.

Markteinblicke

- Der Markt für elektronische Chemikalien erreichte im Jahr 2024 49,7 Milliarden USD und wird mit einer CAGR von 5,6 % wachsen, unterstützt durch die steigende Nachfrage in der Halbleiter- und Elektronikfertigung.

- Starkes Wachstum resultiert aus der expandierenden Chipproduktion, dem steigenden Verbrauch von hochreinen Lösungsmitteln und der schnellen Einführung von Spezialgasen, die in fortschrittlichen Lithografie- und Ätzprozessen verwendet werden.

- Zu den wichtigsten Trends gehören der zunehmende Einsatz von ultrareinen Chemikalien, EUV-kompatiblen Materialien und nachhaltigen, emissionsarmen Formulierungen, wobei elektronische Lösungsmittel das Produktsegment mit einem Anteil von 37 % anführen.

- Der Wettbewerb beschleunigt sich, da große Anbieter ihre globalen Standorte erweitern, Lieferketten stärken und in Forschung und Entwicklung investieren, um die nächste Generation von Halbleiterknoten und Hochdichtverpackungstechnologien zu unterstützen.

- Der asiatisch-pazifische Raum führt mit einem Anteil von 38 %, gefolgt von Nordamerika mit 32 % und Europa mit 25 %, während die Montage elektronischer Komponenten das Anwendungssegment mit einem Anteil von 42 % dominiert, angetrieben durch starkes Wachstum in der Unterhaltungselektronik, EVs und Computergeräten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Produkttyp

Elektroniklösungsmittel und Reinigungsmittel führen das Segment mit einem Anteil von 37% an, angetrieben durch starken Einsatz bei der Wafer-Reinigung, Oberflächenvorbereitung und Kontaminationskontrolle in der Halbleiterfertigung. Diese Chemikalien unterstützen die hochreine Verarbeitung, die für fortschrittliche Knoten erforderlich ist, und steigern die Nachfrage, da Chip-Hersteller die Produktion für 5G, KI und Automobilelektronik ausweiten. Spezielle elektronische Gase folgen mit steigender Akzeptanz in Ätz-, Abscheidungs- und Lithographieprozessen. Materialien für die elektronische Montage gewinnen an Bedeutung, da die Miniaturisierung von Geräten den Bedarf an Hochleistungs-Klebstoffen, Loten und Verkapselungen erhöht. Die wachsende Produktion von integrierten Schaltkreisen und hochdichter Verpackung verstärkt weiterhin die Nachfrage nach Chemikalien in allen Fertigungsschritten.

- Zum Beispiel hat Samsung Electronics seine EUV-Wafer-Produktion in seiner Hwaseong V-Linie erweitert, einer Anlage, die der Massenproduktion von Chips mit fortschrittlichen Prozessknoten gewidmet ist. Das V-Werk des Unternehmens hat zahlreiche EUV-Scanner als Teil seiner Strategie eingesetzt, um die wachsende weltweite Nachfrage zu decken und die Gesamtkapazität zu erhöhen.

Nach Anwendung

Die Montage elektronischer Komponenten dominiert das Anwendungssegment mit einem Anteil von 42%, unterstützt durch die zunehmende Produktion von Halbleitern, Leiterplatten und mikroelektronischen Geräten in der Unterhaltungselektronik, Elektrofahrzeugen und industrieller Automatisierung. Hochreine Chemikalien gewährleisten Zuverlässigkeit, Leitfähigkeit und fehlerfreie Montage in hochdichten Schaltungen. Die Display-Herstellung hält einen bedeutenden Anteil, da die Produktion von OLED-, LCD- und fortschrittlichen Panels in Smartphones, Fernsehern und Automobildisplays wächst. Anwendungen in Batterien und Energiespeichern expandieren schnell aufgrund der steigenden Nachfrage nach Lithium-Ionen-Zellen, die spezielle Elektrolyte und hochreine Lösungsmittel erfordern. Das Wachstum bei IoT-Geräten, Rechenzentren und elektrischer Mobilität treibt weiterhin den robusten Chemikalienverbrauch in allen Anwendungsbereichen an.

- Zum Beispiel heben die umfangreichen Wafer-Verarbeitungsoperationen von TSMC den globalen Verbrauch verschiedener Montage- und Reinigungschemikalien.

Wichtige Wachstumsfaktoren

Steigende Halbleiterfertigung und fortschrittliche Chip-Produktion

Das Wachstum in der Halbleiterfertigung treibt eine starke Nachfrage nach hochreinen elektronischen Chemikalien an, die in Reinigungs-, Ätz-, Fotolithographie- und Abscheidungsprozessen verwendet werden. Chip-Hersteller erweitern die Kapazität, um 5G, KI, Automobilelektronik und Hochleistungsrechnen zu unterstützen, was den Bedarf an präzisen und kontaminationsfreien Chemikalien erhöht. Schrumpfende Knotengrößen erfordern fortschrittlichere Formulierungen, die niedrige Fehlerraten und verbesserte Ausbeuten gewährleisten. Starke Investitionen in neue Werke in Asien, Nordamerika und Europa beschleunigen den Verbrauch weiter. Mit zunehmender Komplexität der Halbleiter bleiben elektronische Chemikalien unerlässlich, um eine zuverlässige, hochpräzise Fertigung zu ermöglichen.

- Zum Beispiel betrieb Intel Fertigungsprozesse in seinen globalen Werken, was den Verbrauch von Abscheidungsvorläufern erhöhte.

Expansion der Unterhaltungselektronik und Smart Devices

Die weltweite Nachfrage nach Smartphones, Tablets, Wearables, Gaming-Geräten und Smart-Home-Elektronik steigert den Verbrauch von Chemikalien, die in der Montage, Display-Herstellung und Leiterplattenreinigung verwendet werden. Der Trend zu miniaturisierten Komponenten und hochdichten Schaltungen erfordert fortschrittlichere Materialien und höhere chemische Reinheit. Die Produktion von OLED- und flexiblen Displays erhöht ebenfalls den Chemikalienverbrauch in Beschichtungs- und Strukturierungsschritten. Mit der steigenden Akzeptanz vernetzter Geräte skalieren Hersteller die Produktionsvolumina, was einen kontinuierlichen Bedarf an Lösungsmitteln, Gasen und Montagematerialien antreibt. Schnelle Produktaktualisierungszyklen verstärken die Nachfrage in den Lieferketten der Unterhaltungselektronik weiter.

- Zum Beispiel hat Sony eine beträchtliche Anzahl von PlayStation 5-Einheiten ausgeliefert, was den Verbrauch von hochzuverlässigen Lötpasten und Wärmeleitmaterialien erhöht.

Wachstum von Elektrofahrzeugen und Energiespeichertechnologien

Die rasche Expansion von Elektrofahrzeugen und der Produktion von Lithium-Ionen-Batterien treibt die starke Nachfrage nach chemischen Formulierungen an, die in der Elektrodenvorbereitung, Elektrolyten und Zellmontage verwendet werden. Hochreine Lösungsmittel unterstützen eine stabile Batterieleistung, während Spezialchemikalien die Sicherheit, Leitfähigkeit und Lebensdauer verbessern. Batteriegigafabriken in Asien-Pazifik, Europa und Nordamerika treiben den großflächigen Chemikalieneinkauf an. Energiespeichersysteme für die Integration erneuerbarer Energien erweitern ebenfalls die Nutzung fortschrittlicher Materialien. Da der EV-Markt an Fahrt gewinnt, spielen elektronische Chemikalien eine entscheidende Rolle bei der Unterstützung einer effizienten, hochwertigen Batteriefertigung.

Wichtige Trends & Chancen

Zunehmender Einsatz von hochreinen und ultrapuren Chemikalien

Da sich Halbleiterknoten weiterhin unter 5 nm skalieren, benötigen Hersteller ultrapure Chemikalien mit niedrigem Metallgehalt und minimaler Partikelkontamination. Dieser Trend treibt Innovationen in Reinigungstechnologien und Spezialchemikalienformulierungen voran. Das Wachstum in der EUV-Lithografie und fortschrittlichen Abscheideprozessen schafft neue Chancen für Materiallieferanten. Die Nachfrage nach ultrapurem Wasser, hochpräzisen Ätzmitteln und Fotolackchemikalien steigt, da Fabs komplexere Fertigungsschritte übernehmen. Lieferanten, die bessere Reinheitsgrade und engere Spezifikationen bieten, erlangen einen starken Wettbewerbsvorteil auf dem Markt.

- Zum Beispiel hat die JSR Corporation Fotolacke produziert, die für EUV-Scanner optimiert sind und bei extrem ultravioletten Wellenlängen arbeiten, wodurch die Massenfertigung fortschrittlicher Halbleitergeräte ermöglicht wird.

Übergang zu nachhaltigen und emissionsarmen chemischen Lösungen

Hersteller setzen umweltfreundliche Lösungsmittel, Spezialgase mit niedrigem GWP und recycelbare Materialien ein, um Nachhaltigkeitsziele und regulatorische Erwartungen zu erfüllen. Grüne Chemie-Initiativen treiben die Entwicklung sicherer, toxizitätsarmer Formulierungen für die Reinigung und Ätzung von Halbleitern voran. Unternehmen erforschen auch Abfallreduzierung, chemisches Recycling und energieeffiziente Reinigungstechnologien. Der wachsende Fokus auf ESG-Compliance schafft Chancen für Lieferanten, die umweltoptimierte Produkte anbieten. Da die Elektronikindustrie auf Kohlenstoffreduktion hinarbeitet, werden nachhaltige chemische Lösungen zu einem integralen Bestandteil langfristiger Produktionsstrategien.

- Zum Beispiel hilft Air Liquide Kunden in der Halbleiterindustrie, Emissionen zu reduzieren, indem es innovative und fortschrittliche Materialien mit niedrigem Treibhauspotenzial entwickelt, wie die enScribe-Materiallinie, die bei der Einführung durch einen großen Kunden jährlich erhebliche Kohlenstoffemissionen vermeidet.

Wichtige Herausforderungen

Hohe Herstellungskosten und Bedarf an extremer Reinheit

Elektronische Chemikalien erfordern strenge Reinheitsgrade, präzise Produktion und kontinuierliche Qualitätsüberwachung, was zu hohen Herstellungskosten führt. Um fehlerfreie Leistungen in Halbleiterprozessen zu erzielen, sind fortschrittliche Reinigungsausrüstungen und strikte Kontaminationskontrolle erforderlich. Kleinere Lieferanten kämpfen mit kapitalintensiven Produktionsanforderungen, was den Markteintritt einschränkt. Da Chipknoten schrumpfen, werden die Spezifikationen anspruchsvoller, was die Kosten für F&E und Prozessvalidierung erhöht. Diese Herausforderungen setzen die Produzenten unter Druck, die Qualität zu halten und gleichzeitig die Ausgaben zu kontrollieren.

Schwachstellen in der Lieferkette und Einschränkungen bei Rohstoffen

Der Markt sieht sich mit Lieferunterbrechungen aufgrund der Abhängigkeit von begrenzten Rohstoffen, geopolitischen Spannungen und konzentrierten Halbleiterfertigungszentren konfrontiert. Engpässe bei Spezialgasen, Lösungsmitteln und kritischen Vorläufern beeinträchtigen den Betrieb von Fabriken und verzögern Produktionszeitpläne. Logistische Herausforderungen und schwankende Chemikalienpreise erhöhen die Beschaffungsrisiken für Hersteller. Die starke Abhängigkeit von der Region Asien-Pazifik für wichtige chemische Inputs setzt globale Lieferketten ebenfalls Instabilitäten aus. Die Stärkung der regionalen Fertigung und die Diversifizierung der Bezugsquellen bleiben entscheidend, um diese Risiken zu mindern.

Regionale Analyse

Nordamerika

Nordamerika hält einen Anteil von 32 % am Markt für Elektronikchemikalien, angetrieben durch eine starke Halbleiterfertigung und steigende Investitionen in die fortschrittliche Chipproduktion. Die Vereinigten Staaten führen die regionale Nachfrage durch Erweiterungen großer Gießereien und staatlich unterstützte Initiativen zur Förderung der heimischen Chipproduktion an. Das Wachstum bei Elektrofahrzeugen, Rechenzentren und Hochleistungsrechnern erhöht weiter den Verbrauch von hochreinen Lösungsmitteln, Spezialgasen und Montagechemikalien. Starke F&E-Fähigkeiten und Partnerschaften zwischen Chemikalienlieferanten und Halbleiterherstellern unterstützen kontinuierliche Innovationen. Kanada trägt durch wachsende Elektronikmontage und die Entwicklung sauberer Energietechnologien bei und stärkt die stetige regionale Nachfrage.

Europa

Europa hat einen Anteil von 25 %, unterstützt durch fortschrittliche Elektronikfertigung, starke regulatorische Standards und steigende Investitionen in Halbleiterfabriken. Länder wie Deutschland, Frankreich und die Niederlande treiben die Nachfrage nach hochreinen Reinigungsmitteln, Fotolackchemikalien und Spezialgasen an, die in der präzisen Chipfertigung und Display-Technologien verwendet werden. Der wachsende EV-Sektor der Region steigert den Verbrauch von batterierelevanten Chemikalien, während Nachhaltigkeitsziele die Einführung umweltfreundlicher Formulierungen vorantreiben. EU-Initiativen zur Stärkung der Halbleitersouveränität und zum Ausbau der lokalen Produktionskapazitäten fördern das Marktwachstum weiter. Die Zusammenarbeit zwischen Chemikalienlieferanten, Forschungsinstituten und OEMs unterstützt die langfristige Entwicklung.

Asien-Pazifik

Asien-Pazifik dominiert mit einem Anteil von 38 %, angetrieben durch die groß angelegte Halbleiterfertigung in China, Taiwan, Südkorea und Japan. Die Führungsrolle der Region in der Unterhaltungselektronik, Displays und Lithium-Ionen-Batterieproduktion treibt die umfangreiche Nachfrage nach ultrapuren Lösungsmitteln, Ätzmitteln, Abscheidungsgasen und Montagematerialien an. Der Ausbau der 5G-Infrastruktur und das schnelle Wachstum der Elektromobilität stärken den Chemikalienverbrauch weiter. Bedeutende Investitionen in neue Fabriken und Kapazitätserweiterungen durch große Gießereien festigen die Position Asien-Pazifiks als globales Zentrum für Elektronikchemikalien. Aufstrebende Märkte in Südostasien tragen ebenfalls durch die Erweiterung der Elektronikmontage und Komponentenfertigung bei.

Lateinamerika

Lateinamerika hält einen Anteil von 3 %, unterstützt durch steigende Elektronikmontage, wachsende Akzeptanz erneuerbarer Energietechnologien und zunehmende Investitionen in die Batterieproduktion. Brasilien und Mexiko führen die Region durch die Erweiterung der Automobil-Elektronikproduktion und die steigende Nachfrage nach Verbrauchsgeräten an. Die langsame Halbleiterentwicklung der Region begrenzt den groß angelegten Chemikalienverbrauch, aber das zunehmende Interesse an Industrieautomation und der Produktion von EV-Komponenten bietet stetige Möglichkeiten. Verbesserungen in der Fertigungsinfrastruktur und unterstützende staatliche Richtlinien verbessern allmählich die Rolle der Region in der globalen Lieferkette und steigern die Nachfrage nach Basislösungsmitteln, Reinigungsmitteln und Montagematerialien.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht einen Anteil von 2% aus, angetrieben durch aufstrebende Elektronikmontagebetriebe, zunehmende Akzeptanz von Smart Devices und das Wachstum der erneuerbaren Energien und batteriebasierten Industrien. Golfstaaten wie die VAE und Saudi-Arabien investieren in fortschrittliche Fertigung und High-Tech-Cluster, was die Nachfrage nach spezialisierten elektronischen Chemikalien unterstützt. Afrika zeigt allmähliches Wachstum, da der Ausbau der Telekommunikation und die Nutzung von Unterhaltungselektronik in großen Volkswirtschaften zunehmen. Eingeschränkte Halbleiterfertigung begrenzt den Verbrauch in großen Mengen, aber die fortschreitende digitale Transformation und Technologieinvestitionen schaffen Chancen für Chemikalienlieferanten in ausgewählten wachstumsstarken Märkten.

Marktsegmentierungen:

Nach Produkttyp

- Elektronikqualität Lösungsmittel & Reinigungsmittel

- Spezialgase für Elektronik

- Materialien für die Elektronikmontage

- Andere

Nach Anwendung

- Montage von elektronischen Komponenten

- Display-Herstellung

- Batterie & Energiespeicherung

- Andere

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Zu den Hauptakteuren auf dem Markt für elektronische Chemikalien gehören Air Liquide S.A., Arkema S.A., Avantor Inc., BASF SE, Brewer Science Inc., Cabot Microelectronics Corporation, Chemours Company, Covestro AG, Dongjin Semichem Co. Ltd. und Dow Inc. Diese Unternehmen konkurrieren durch die Entwicklung hochreiner Chemikalien, Spezialgase, fortschrittlicher Fotolacke und präziser Reinigungsmittel, die für die Halbleiterfertigung unerlässlich sind. Marktführer stärken ihre Positionen durch strategische Partnerschaften mit Chip-Herstellern, Investitionen in neue Reinigungstechnologien und den Ausbau von Produktionsanlagen in wichtigen Halbleiterzentren. Viele Akteure konzentrieren sich darauf, Materialien zu liefern, die fortschrittliche Knoten, EUV-Lithografie und hochdichte Verpackungen unterstützen. Die steigende Nachfrage nach umweltfreundlichen und kontaminationsarmen Formulierungen treibt Innovationen in der gesamten Lieferbasis an. Unternehmen verfolgen auch Akquisitionen und die Expansion ihres globalen Fußabdrucks, um stabile Lieferketten sicherzustellen und die steigende Nachfrage von Elektronik-, Display- und Batterieherstellern zu erfüllen. Kontinuierliche F&E-Investitionen und die technologische Ausrichtung mit führenden Fabriken bleiben zentral für die wettbewerbliche Differenzierung.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Dow Inc.

- Brewer Science Inc.

- Air Liquide S.A.

- Covestro AG

- Chemours Company

- Dongjin Semichem Co. Ltd.

- BASF SE

- Cabot Microelectronics Corporation

- Arkema S.A.

- Avantor Inc.

Jüngste Entwicklungen

- Im November 2025 unterzeichnete BASF SE ein Kooperationsabkommen mit Air Liquide S.A. (über seine Tochtergesellschaft in Shanghai) und einem dritten Partner, dem chinesischen Energieunternehmen Shenergy, zur Produktion von kohlenstoffarmem MDI unter Verwendung von Biomethan-Rohstoffen.

- Im Oktober 2025 kündigte BASF SE den Bau einer neuen Anlage für elektronisches Ammoniumhydroxid (NH₄OH EG) in Ludwigshafen, Deutschland, an, um die Reinigung von Wafern, das Ätzen und andere Präzisionsprozesse in der Halbleiterfertigung zu unterstützen.

- Im Mai 2025 gab Brewer Science, Inc. bekannt, dass es auf den Branchenkonferenzen CS MANTECH und ECTC fortschrittliche Materialinnovationen präsentieren wird, darunter BrewerBOND®-Materialien, die eine hohe Ausbeute beim Dünnen von Wafern für fortschrittliche Verbindungshalbleiter und 3D-Integration ermöglichen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach ultrapuren Chemikalien wird steigen, da die Halbleiterknoten weiter schrumpfen.

- Investitionen in EUV-kompatible Materialien werden zunehmen, um die fortschrittliche Lithografie zu unterstützen.

- Das Wachstum in der EV- und Batteriefertigung wird den Verbrauch von hochreinen Lösungsmitteln und Elektrolyten steigern.

- Die Produktion von OLED-, MicroLED- und flexiblen Displays wird die Nachfrage nach speziellen Beschichtungschemikalien erhöhen.

- Kapazitätserweiterungen in der Chipfertigung in Asien, Nordamerika und Europa werden die langfristige chemische Beschaffung stärken.

- Nachhaltige, wenig toxische und chemische Formulierungen mit niedrigem GWP werden breitere Akzeptanz finden.

- Automatisierung und digitale Überwachung werden die Handhabung und Reinheitskontrolle von Chemikalien in Fabriken verbessern.

- Die Diversifizierung der Lieferkette wird beschleunigt, um die Abhängigkeit von Einzelquellenregionen zu verringern.

- Hochdichte Verpackungen und 3D-Chip-Architekturen werden die Nachfrage nach fortschrittlichen Montagewerkstoffen erhöhen.

- Die Zusammenarbeit zwischen Chemielieferanten und Halbleiterherstellern wird sich vertiefen, um die Anforderungen der nächsten Generation von Prozessen zu unterstützen.