Marktübersicht:

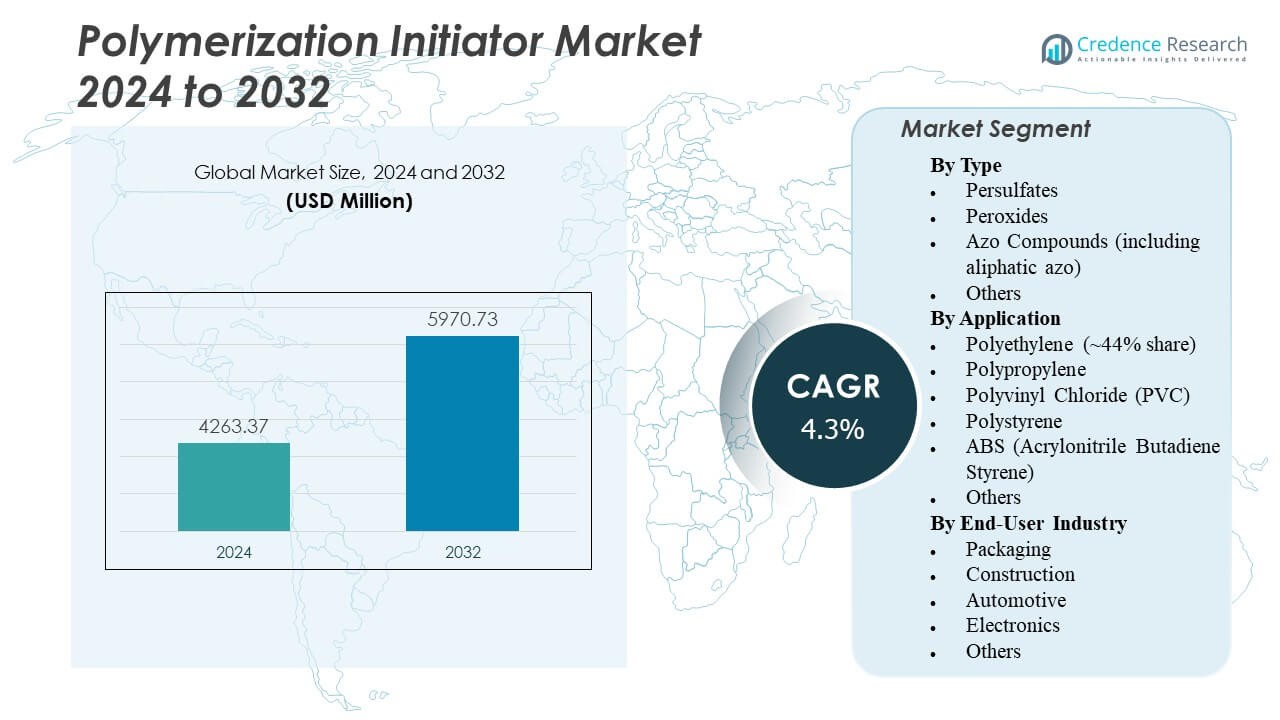

Der Markt für Polymerisationsinitiatoren wird voraussichtlich von 4.263,37 Millionen USD im Jahr 2024 auf geschätzte 5.970,73 Millionen USD bis 2032 wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,3 % von 2024 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Polymerisationsinitiatoren 2024 |

4.263,37 Millionen USD |

| Markt für Polymerisationsinitiatoren, CAGR |

4,3% |

| Marktgröße für Polymerisationsinitiatoren 2032 |

5.970,73 Millionen USD |

Die steigende Nachfrage nach Polymeren in den Bereichen Verpackung, Automobil und Bauwesen treibt das stetige Marktwachstum an. Hersteller konzentrieren sich auf effiziente Polymerisationsprozesse, um die Produktionsleistung und Materialleistung zu verbessern. Technologische Fortschritte bei Peroxid- und Azo-basierten Initiatoren verbessern die Reaktionskontrolle und Stabilität. Die zunehmende Akzeptanz umweltfreundlicher und emissionsarmer Materialien unterstützt Nachhaltigkeitsziele. Strategische Kooperationen zwischen Chemieproduzenten und Endverbraucherindustrien stärken Lieferketten und Innovationen bei Spezialpolymeren.

Der asiatisch-pazifische Raum führt den Markt für Polymerisationsinitiatoren aufgrund seiner starken Polymerproduktionsbasis in China, Indien, Japan und Südkorea an. Nordamerika zeigt ein konstantes Wachstum, unterstützt durch industrielle Innovation und eine gut entwickelte chemische Infrastruktur. Europa hält eine stabile Position mit steigender Akzeptanz nachhaltiger Initiatoren unter strengen Umweltvorschriften. Aufstrebende Märkte in Lateinamerika und dem Nahen Osten & Afrika zeigen wachsende Chancen, angetrieben durch den Ausbau der Infrastruktur und den steigenden Polymerverbrauch in Bau- und Verpackungsanwendungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der Markt für Polymerisationsinitiatoren wird im Jahr 2024 auf 4.263,37 Millionen USD geschätzt und soll bis 2032 5.970,73 Millionen USD erreichen, mit einer CAGR von 4,3 %.

- Die steigende Nachfrage nach Polymeren in den Bereichen Verpackung, Bauwesen und Automobil treibt das stetige Marktwachstum weiter voran.

- Technologische Fortschritte bei Peroxid- und Azo-basierten Initiatoren verbessern Effizienz, Stabilität und Kontrolle während der Polymerisation.

- Der zunehmende Fokus auf nachhaltige, emissionsarme Materialien ermutigt Hersteller, umweltfreundliche Polymerisationstechnologien zu übernehmen.

- Hohe Produktionskapazitäten im asiatisch-pazifischen Raum festigen die Dominanz der Region, unterstützt durch schnelle Industrialisierung.

- Nordamerika zeigt starkes Wachstumsmomentum, angetrieben durch Innovation und Prozessautomatisierung in der chemischen Produktion.

- Der europäische Markt profitiert von Nachhaltigkeitsvorschriften, während Lateinamerika und der Nahe Osten & Afrika durch wachsende industrielle Investitionen aufstreben.

Markttreiber

Steigende Nachfrage aus der Polymer- und Kunststoffherstellungsindustrie

Der Markt für Polymerisationsinitiatoren gewinnt durch die steigende Produktion von Polymeren und Kunststoffen in verschiedenen Branchen an starker Dynamik. Hersteller erhöhen ihre Kapazitäten, um dem globalen Anstieg von synthetischen Harzen und Beschichtungen gerecht zu werden. Die expandierenden Verpackungs- und Bausektoren sind stark auf polymerbasierte Materialien angewiesen, was den konstanten Einsatz von Initiatoren antreibt. Sie unterstützen die Produktion langlebiger, leistungsstarker Materialien, die für moderne Infrastrukturen unerlässlich sind. Chemieproduzenten optimieren Formulierungen für eine verbesserte Prozesseffizienz und schnellere Aushärtung. Innovationen bei Radikal- und Peroxidinitiatoren steigern die Produktstabilität und Reaktivität. Diese Expansion stärkt die globalen Lieferketten für die großflächige Kunststoffherstellung.

- Zum Beispiel reduzierten Arkemas Luperox® organische Peroxide die Aushärtezeit von 9 Minuten bei 170°C auf 3 Minuten bei 185°C bei der EPDM-Vernetzung für Kunststoffanwendungen.

Wachsende Anwendungen in Beschichtungen, Klebstoffen und Verbundwerkstoffen

Die rasche Einführung von Polymerisationsinitiatoren in Beschichtungen und Klebstoffen treibt das langfristige Wachstum an. Industrielle Beschichtungen verwenden Initiatoren für verbesserte Filmstärke und thermische Beständigkeit. Klebstoffhersteller sind auf sie angewiesen, um eine bessere Aushärtung und Leistung in variablen Umgebungen zu erzielen. Es hilft, eine gleichbleibende Qualität in Bau-, Elektronik- und Automobilanwendungen zu liefern. Die Verbundwerkstoffindustrie profitiert von polymerer Verstärkung, die durch starke Initiatorchemie angetrieben wird. Die wachsende Vorliebe für leichte Materialien steigert den Initiatorverbrauch in der Luft- und Raumfahrt sowie im Transportsektor. Hersteller konzentrieren sich auf lösungsmittelfreie Formulierungen, um den sich entwickelnden Nachhaltigkeitsstandards gerecht zu werden.

Technologische Fortschritte in Initiatorformulierungen

Ständige technologische Innovationen prägen den Markt für Polymerisationsinitiatoren durch verbesserte Effizienz und Präzision. Neue Photoinitiatoren und Azo-Verbindungen ermöglichen eine kontrollierte Polymerisation unter spezifischen Bedingungen. Die Forschung zielt auf eine Aktivierung bei niedrigen Temperaturen ab, um sicherere und schnellere Aushärtesysteme zu schaffen. Es hilft, den Energieverbrauch zu reduzieren und die Prozessvorhersehbarkeit zu verbessern. Intelligente Initiatoren bieten jetzt selektive Reaktivität und minimieren unerwünschte Nebenreaktionen. Solche Entwicklungen fördern die Akzeptanz in den Bereichen Digitaldruck, Beschichtungen und biomedizinische Anwendungen. Globale Akteure investieren in Forschung und Entwicklung, um Initiatoren für Polymer-Systeme der nächsten Generation zu entwickeln.

Steigender Fokus auf Nachhaltigkeit und biobasierte Alternativen

Der Markt erlebt einen stetigen Übergang zu biobasierten Initiatoren, um Umweltvorschriften zu erfüllen. Das zunehmende Bewusstsein für grüne Chemie weckt Interesse an biologisch abbaubaren Verbindungen. Es ermutigt Produzenten, erneuerbare Rohstoffe wie organische Peroxide und natürliche Katalysatoren zu erkunden. Chemieunternehmen richten ihre Portfolios an den Prinzipien der Kreislaufwirtschaft und kohlenstoffarmen Prozessen aus. Die Verpackungsindustrie unterstützt umweltfreundliche Initiatoren, um die Umweltbelastung zu reduzieren. Strenge Emissionsstandards in Europa und Nordamerika stärken die Nachfrage nach nachhaltigen Produkten. Die Zusammenarbeit zwischen Chemieinnovatoren und Forschungseinrichtungen beschleunigt sauberere Produktionswege.

- Zum Beispiel ermöglichen Nouryons biobasierte Perkadox® Initiatoren, die aus erneuerbaren Rohstoffen gewonnen werden, eine bis zu 50% geringere CO2-Bilanz in der Polymerproduktion.

Markttrends

Verschiebung hin zu Photoinitiatoren und UV-härtbaren Systemen

Der Markt für Polymerisationsinitiatoren tendiert zu hocheffizienten Photoinitiatoren für Beschichtungen und Tinten. UV-härtbare Systeme gewinnen an Beliebtheit aufgrund ihrer schnelleren Aushärtungszeiten und geringen Emissionen. Sie ermöglichen eine sofortige Polymerisation, die sich für den digitalen Druck, die Elektronik und medizinische Geräte eignet. Fortschritte in der LED-Härtungstechnologie verbessern die Kompatibilität mit verschiedenen Substraten. Hersteller entwickeln geruchsarme und lösungsmittelfreie Varianten, um den Umweltvorschriften gerecht zu werden. Industrielle Anwendungen erweitern sich in Glasfaserbeschichtungen und Mikroelektronikverpackungen. Diese Entwicklungen definieren die Verarbeitungsgeschwindigkeiten und Oberflächenleistungsstandards weltweit neu.

- Zum Beispiel ermöglichen Miltec-UV-Systeme eine schnelle Photopolymerisation und härten Beschichtungen innerhalb von Sekunden aus, während sie nur 5 bis 10 Fuß Produktionslinienplatz beanspruchen, verglichen mit herkömmlichen Thermoöfen, die über 100 Fuß für ähnliche Prozesse benötigen.

Integration von Automatisierungs- und Prozessoptimierungstechnologien

Automatisierung in Produktionsanlagen unterstützt eine gleichbleibende Initiatorqualität und präzises Mischen. Digitale Überwachungssysteme verfolgen die Reaktionskinetik in Echtzeit. Es steigert die Produktivität und gewährleistet eine stabile Polymerkettenbildung. KI-gesteuerte Modellierungen sagen die Initiatorleistung unter verschiedenen thermischen Bedingungen voraus. Dieser Ansatz reduziert Produktionsabfälle und Betriebsstillstände. Die Einführung von Prozesskontrollsystemen in groß angelegten Polymereinheiten verbessert die Reproduzierbarkeit. Der Trend unterstreicht einen Wandel hin zu intelligenter Fertigung in der chemischen Industrie.

Wachsende Rolle von Spezial- und kundenspezifischen Polymerisationsinitiatoren

Die Nachfrage nach kundenspezifischen Initiatoren steigt in Nischenindustrien, die maßgeschneiderte Polymerisationsergebnisse erfordern. Spezialverbindungen, die für biomedizinische und Nanokompositanwendungen entwickelt wurden, gewinnen an Bedeutung. Sie unterstützen die Entwicklung fortschrittlicher Materialien mit einzigartigen elektrischen oder mechanischen Eigenschaften. Hochwertige Anwendungen in der Fotolithografie und präzisen Klebstoffen fördern Innovationen. Unternehmen entwerfen multifunktionale Initiatoren, die unter UV- und thermischer Einwirkung doppelt aktiviert werden können. Der Trend zur Kleinserienproduktion von Spezialprodukten erhöht die Marktdiversität. Kollaborative Forschung mit Endanwendern treibt die gemeinsame Entwicklung von Initiatoren der nächsten Generation voran.

- Zum Beispiel erreichen Anthracenderivate in Kombination mit Photoinitiatoren wie 907 nach 5 Minuten UV-LED-Belichtung bei 365 nm eine Umwandlung von bis zu 90-100%.

Steigende Investitionen in die Industrialisierung im asiatisch-pazifischen Raum

Die Region Asien-Pazifik wird zu einem wichtigen Zentrum für die Expansion der Initiatorproduktion. China, Indien und Südkorea ziehen Investitionen in Einrichtungen der Polymerchemie an. Sie profitieren von einem reichlichen Rohstoffangebot und günstigen Handelsbedingungen. Regierungen unterstützen die lokale Produktion durch Anreize für chemische Innovationen. Der Anstieg der Automobil- und Verpackungsexporte steigert den regionalen Verbrauch. Inländische Produzenten integrieren nachhaltige Praktiken, um Exportstandards zu erfüllen. Dieser Trend positioniert Asien-Pazifik als den sich am schnellsten entwickelnden regionalen Beitrag zur globalen Initiatorproduktion.

Analyse der Marktchancen

Strenge Umweltvorschriften und Sicherheitsbedenken

Der Markt für Polymerisationsinitiatoren steht vor Herausforderungen aufgrund strenger Umwelt- und Sicherheitsgesetze. Viele peroxidbasierte und Azo-Initiatoren bergen Risiken gefährlicher Zersetzung. Die Einhaltung von Emissions- und Entsorgungsstandards erhöht die Betriebskosten. Es zwingt Hersteller, in sicherere Handhabungssysteme und sauberere Technologien zu investieren. Regulatorische Veränderungen in Europa beschränken bestimmte chemische Formulierungen und verringern die Flexibilität für Produzenten. Kleinere Unternehmen kämpfen mit steigenden Zertifizierungs- und Compliance-Kosten. Die Balance zwischen industrieller Nachfrage und ökologischen Verpflichtungen wird zu einer wichtigen Managementherausforderung.

Volatilität in der Rohstoffversorgung und Preisgestaltung

Schwankungen der Rohöl- und organischen Rohstoffpreise beeinflussen die Kostenstrukturen der Initiatoren. Die Abhängigkeit von petrochemischen Inputs setzt Produzenten der Marktinstabilität aus. Dies beeinträchtigt die Gewinnmargen, insbesondere bei Peroxid- und kohlenwasserstoffbasierten Initiatoren. Lieferkettenstörungen, die durch geopolitische Spannungen verursacht werden, belasten die Verfügbarkeit zusätzlich. Transportbeschränkungen und Energiepreisanstiege erhöhen die Logistikkosten. Hersteller erkunden die Diversifizierung der Rohstoffbeschaffung, um Risiken zu mindern. Langfristige Stabilität hängt von effizienter Beschaffung und lokalen Produktionsstrategien ab.

Marktchancen

Aufkommen von biobasierten und grünen Polymerisationslösungen

Der Markt für Polymerisationsinitiatoren findet neue Chancen in biobasierten Initiatoren und grüner Chemie. Umweltbewusstsein treibt die Nachfrage nach toxizitätsarmen, erneuerbaren Alternativen an. Es fördert Innovationen in peroxidfreien Formulierungen und enzymkatalysierter Polymerisation. Die Forschung untersucht Biomasse-Rohstoffe, die Nachhaltigkeit unterstützen, ohne die Leistung zu beeinträchtigen. Regierungen fördern Öko-Innovationen durch Finanzierung sauberer chemischer Technologien. Die wachsende Akzeptanz biologisch abbaubarer Kunststoffe in der Verpackung verbessert die kommerziellen Aussichten. Dieser Übergang ermöglicht es Produzenten, langfristiges Wachstum im Einklang mit globalen Klimazielen zu sichern.

Erweiterte Nutzung in hochwertigen industriellen und medizinischen Anwendungen

Neue Bereiche wie fortschrittliche Verbundwerkstoffe, Dentalpolymere und Photopolymerharze schaffen neue Wachstumsfelder. Die Integration von Initiatoren in die additive Fertigung steigert die Nachfrage nach Systemen mit kontrollierter Reaktivität. Es treibt die Produktentwicklung für 3D-Druckharze, Spezialbeschichtungen und funktionelle Biomaterialien voran. Erhöhte Gesundheitsausgaben unterstützen den Einsatz von Polymeren in medizinischen Geräten und Prothesen. Die Zusammenarbeit zwischen Chemiefirmen und medizinischen Forschern fördert präzisionsgefertigte Initiatordesigns. Solche Fortschritte erweitern die Produktvielfalt und stärken die industrielle Wettbewerbsfähigkeit. Der anhaltende Fokus auf Forschung und Entwicklung sichert anhaltenden Schwung in hochwertigen Segmenten.

Marktsegmentierungsanalyse:

Nach Typ

Der Markt für Polymerisationsinitiatoren ist unterteilt in Persulfate, Peroxide, Azoverbindungen und andere. Peroxide halten den dominierenden Anteil aufgrund ihrer umfangreichen Verwendung in der radikalischen Polymerisation für Beschichtungen, Klebstoffe und Elastomere. Sie bieten hervorragende thermische Stabilität und Kosteneffizienz, was sie für die großtechnische Polymerproduktion geeignet macht. Persulfate finden wachsende Verwendung in der Emulsionspolymerisation für Latex und wasserbasierte Beschichtungen. Azoverbindungen, einschließlich aliphatischer Azotypen, gewinnen an Nachfrage in Spezialpolymeren, die kontrollierte Reaktionstemperaturen erfordern. Andere Initiatoren bedienen Nischenanwendungen mit fortschrittlichen Reaktivitätsprofilen.

- Zum Beispiel bietet Arkemas Luperox® 101 Peroxid hervorragende thermische Stabilität und Kosteneffizienz, unterstützt sicheres Handling in der Polymerverarbeitung und ist für die großtechnische Polymerproduktion geeignet.

Nach Anwendung

Der Markt ist nach Anwendung in Polyethylen, Polypropylen, Polyvinylchlorid (PVC), Polystyrol, ABS und andere unterteilt. Polyethylen macht fast 44% der Gesamtnachfrage aus, aufgrund seiner weit verbreiteten Verwendung in Verpackungen, Bauwesen und Automobilprodukten. Es profitiert von einem konsistenten Einsatz von Initiatoren für ein effizientes Wachstum der Polymerketten. Polypropylen und PVC folgen mit bedeutenden Anwendungen in Konsumgütern und Baumaterialien. Polystyrol unterstützt die Herstellung von Isolierungen und elektronischen Komponenten, während ABS in langlebigen Autoteilen verwendet wird. Andere Spezialpolymere erweitern die Initiatorverwendung in Klebstoffen und Beschichtungen.

- Zum Beispiel verwendet die Produktion von hochdichtem Polyethylen Ziegler-Natta-Katalysatoren, die aus Triethylaluminium und Titantetrachlorid bestehen, um eine kontrollierte Polymerisation zu ermöglichen.

Nach Endverbraucherindustrie

Die Endverbrauchersegmentierung umfasst Verpackung, Bauwesen, Automobil, Elektronik und andere. Verpackung führt aufgrund ihrer Abhängigkeit von leichten und recycelbaren Polymermaterialien, die stabile Initiatorsysteme erfordern. Der Bauwesen-Sektor verzeichnet ein stetiges Wachstum durch Klebstoffe, Dichtstoffe und Oberflächenbeschichtungen. Es stärkt die Leistung in Infrastruktur- und Industrieanwendungen. Der Automobilsektor konzentriert sich auf hitzebeständige und hochfeste Polymere für Komponenten und Innenräume. Die Elektronikbranche ist auf Initiatoren für Isolations- und Verkapselungsmaterialien angewiesen. Andere Sektoren wie Gesundheitswesen und Konsumgüter erweitern weiterhin die Nutzung von Initiatoren weltweit.

Segmentierung:

Nach Typ

- Persulfate

- Peroxide

- Azo-Verbindungen (einschließlich aliphatischer Azo)

- Andere

Nach Anwendung

- Polyethylen (~44% Anteil)

- Polypropylen

- Polyvinylchlorid (PVC)

- Polystyrol

- ABS (Acrylnitril-Butadien-Styrol)

- Andere

Nach Endverbraucherindustrie

- Verpackung

- Bauwesen

- Automobil

- Elektronik

- Andere

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Regionale Analyse:

Der Markt für Polymerisationsinitiatoren findet seinen größten Standpunkt in der Asien-Pazifik-Region, die etwa 35% des globalen Marktanteils ausmacht. Eine starke Polymerproduktionskapazität in China, Indien, Japan und Südkorea treibt diese Dominanz an. Hohe Nachfrage aus den Verpackungs-, Automobil-, Bau- und Elektronikindustrien unterstützt den Initiatorverbrauch in der gesamten Region. Schnelle Industrialisierung, Verfügbarkeit von Rohstoffen und unterstützende Regierungspolitiken verbessern die regionale Leistung weiter. Viele regionale Chemieproduzenten betonen die großangelegte Produktion von Peroxiden und Persulfaten, was die Führungsposition der Asien-Pazifik-Region in der globalen Initiatorversorgung und Exportpotenzial verstärkt.

Nordamerika folgt dicht dahinter und hält etwa 28% des globalen Marktanteils. Die Region profitiert von einer gut etablierten chemischen Fertigungsbasis und einer robusten Nachfrage aus den Automobil-, Elektronik- und Verpackungssektoren. Sie behält eine führende Position in der Innovation von Spezialpolymeren, unterstützt durch fortschrittliche Prozesstechnologie und strenge Sicherheitsstandards. Starke Investitionen in F&E und die Integration digitaler Fertigung stärken die Wettbewerbsfähigkeit in Initiatoranwendungen. Die Präsenz großer multinationaler Produzenten und die konstante Endverbrauchernachfrage tragen zu ihrer anhaltenden Dominanz in wertschöpfenden Chemikalienmärkten bei.

Europa erfasst etwa 23% des globalen Marktanteils, unterstützt durch seine reifen Polymer-, Beschichtungs- und Bauindustrien. Der Fokus der Region auf Nachhaltigkeit und regulatorische Compliance treibt die Einführung von emissionsarmen und biobasierten Initiatoren voran. Die Nachfrage bleibt in den Bereichen Automobil, Bauwesen und Verpackung stabil, was einen stabilen industriellen Verbrauch widerspiegelt. Europäische Produzenten investieren stark in Prozessoptimierung und Umwelttechnologien, um den sich entwickelnden Standards gerecht zu werden. Aufstrebende Regionen wie Lateinamerika und der Nahe Osten & Afrika machen zusammen fast 14% des globalen Anteils aus, angetrieben durch wachsende Industrialisierung, Infrastrukturentwicklung und erweiterte Polymerisationskapazitäten für Verbraucher- und Bauanwendungen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Arkema S.A.

- LANXESS AG

- BASF SE

- United Initiators GmbH

- Nouryon

- ADEKA Corporation

- NOF Corporation

- Pergan GmbH

- Dongsung Chemical

- LyondellBasell Industries

- AkzoNobel

- Celanese Corporation

Wettbewerbsanalyse:

Der Markt für Polymerisationsinitiatoren zeichnet sich durch eine konzentrierte Gruppe globaler Akteure mit starken Produktportfolios aus. Zu den wichtigsten Unternehmen gehören BASF SE, Arkema S.A., LANXESS AG, Nouryon, United Initiators GmbH und ADEKA Corporation. Diese Firmen liefern Peroxide, Persulfate, Azo-Verbindungen und Spezialinitiatoren auf globalen Märkten. Sie halten ihre Wettbewerbsfähigkeit durch starke F&E-Fähigkeiten, breite regionale Präsenz und integrierte Lieferketten aufrecht. Dies hilft diesen Unternehmen, die Nachfrage nach Polyethylen, Polypropylen und Spezialpolymeren für Verpackungs-, Automobil- und Elektronikanwendungen zu adressieren. Ihre Größe ermöglicht eine kosteneffiziente Produktion und stabile Rohstoffbeschaffung. Kleinere oder neue Marktteilnehmer stoßen auf hohe Kapital- und Regulierungsbarrieren. Der globale Fußabdruck und die Produktbreite etablierter Akteure bewahren die Marktstabilität und den Wettbewerbsvorteil.

Neueste Entwicklungen:

- Im Oktober 2025 brachte Arkema USA fortschrittliche Polymerisationsinitiatoren mit verbesserter thermischer Stabilität und kontrollierten Reaktionsraten für die Produktion von Spezialpolymeren auf den Markt.

- Im September 2025 schloss die SI Group die Übernahme eines US-amerikanischen Startups für Polymerchemie ab, um ihr Angebot an Polymerisationsinitiatoren zu erweitern.

- Im August 2025 erhielt die Celanese Corporation die FDA-Zulassung für neue Polymerisationsinitiatoren, die in lebensmitteltauglichen Polymeren und medizinischen Anwendungen verwendet werden.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung und Endverbraucherindustrie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Es wird erwartet, dass der Markt für Polymerisationsinitiatoren ein stetiges Wachstum verzeichnen wird, angetrieben durch die steigende Polymerproduktion in den Bereichen Verpackung, Automobil und Bauwesen.

- Die zunehmende Nachfrage nach Hochleistungskunststoffen wird die Einführung von Peroxiden und azo-basierten Initiatoren in der industriellen Fertigung stärken.

- Innovationen in Niedertemperatur- und Photoinitiator-Technologien werden die Prozesseffizienz und Produktsicherheit in verschiedenen Anwendungen verbessern.

- Wachsende Investitionen in biobasierte und umweltfreundliche Initiatoren werden den Markt mit globalen Nachhaltigkeitszielen in Einklang bringen.

- Die Expansion der digitalen Fertigung und Prozessautomatisierung wird die Reaktionskontrolle verbessern und Produktionsausfallzeiten reduzieren.

- Fortschritte in der Radikalchemie werden Möglichkeiten für neue Polymermischungen in Elektronik- und Gesundheitsmaterialien eröffnen.

- Strategische Partnerschaften zwischen Chemieproduzenten und Endverbraucherindustrien werden maßgeschneiderte Initiatorformulierungen für spezielle Anwendungen vorantreiben.

- Die steigende Industrialisierung im asiatisch-pazifischen Raum wird die Region weiterhin zu einem globalen Zentrum für Initiatorproduktion und -export machen.

- Der regulatorische Schwerpunkt auf Umweltverträglichkeit wird Innovationen in emissionsarmen Initiatorverbindungen fördern.

- Kontinuierliche Investitionen in Forschung und Entwicklung werden Herstellern helfen, ihre Portfolios in Richtung grüner Chemie und Polymerisationssysteme der nächsten Generation zu erweitern.