Marktübersicht

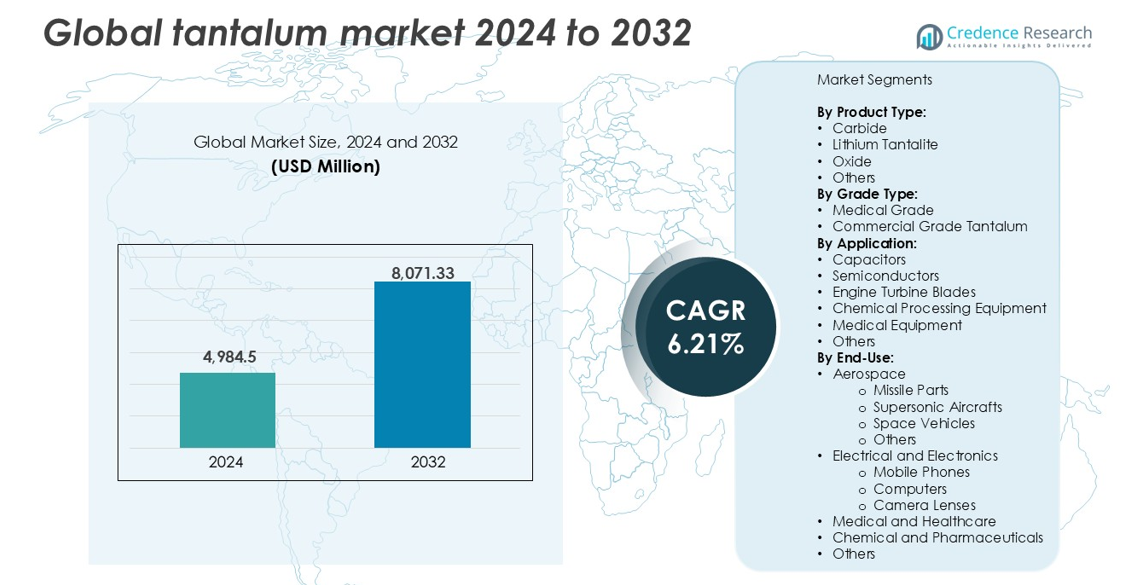

Die globale Tantalmarktgröße wurde im Jahr 2024 auf 4.984,5 Millionen USD geschätzt und soll bis 2032 8.071,33 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,21 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Tantalmarktgröße 2024 |

4.984,5 Millionen USD |

| Tantalmarkt, CAGR |

6,21% |

| Tantalmarktgröße 2032 |

8.071,33 Millionen USD |

Der globale Tantalmarkt wird von Schlüsselakteuren wie Ningxia Orient Tantalum Industry Co. Ltd, Pilbara Minerals, Cabot Corp., China Minmetals Corporation und Admat Inc. angeführt. Diese Unternehmen dominieren den Bergbau, die Raffination und die Herstellung von hochreinen Komponenten. Ningxia Orient und China Minmetals haben starke Positionen in Asien, während Pilbara Minerals die Lieferstärke Australiens verankert. Cabot Corp. und Admat Inc. führen die Weiterverarbeitung und Legierungsproduktion in Nordamerika an. Der asiatisch-pazifische Raum entwickelte sich 2024 als dominanter regionaler Markt und machte 38 % des globalen Anteils aus, angetrieben durch die Elektronik- und Halbleiterfertigung in China, Japan und Südkorea. Strategische Investitionen in Recycling, ethische Beschaffung und langfristige Verträge helfen führenden Unternehmen, die Marktstabilität zu sichern und die steigende Nachfrage in Endverbrauchsindustrien zu decken.

Markteinblicke

- Der globale Tantalmarkt wurde im Jahr 2024 auf 4.984,5 Millionen USD geschätzt und soll bis 2032 8.071,33 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,21 % während des Prognosezeitraums.

- Die steigende Nachfrage aus dem Elektroniksektor, insbesondere für Kondensatoren und Halbleiter, ist ein wichtiger Treiber für das langfristige Wachstum.

- Ein bemerkenswerter Trend ist die verstärkte Nutzung von recyceltem Tantal und rückverfolgbarer Beschaffung, um ESG-Ziele und regulatorische Anforderungen zu erfüllen.

- Der asiatisch-pazifische Raum hält den größten regionalen Anteil mit 38 %, gefolgt von Nordamerika mit 24 % und Europa mit 21 %, während Kondensatoren das Anwendungssegment mit dem höchsten Marktanteil dominieren.

- Lieferinstabilität aus Konfliktregionen und hohe Verarbeitungskosten schränken das Marktwachstum trotz steigender Endnutzernachfrage weiterhin ein.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkttyp

Carbid dominiert den globalen Tantalmarkt nach Produkttyp und macht 2024 den größten Umsatzanteil aus. Seine weitverbreitete Verwendung in Schneidwerkzeugen, Bohrköpfen und verschleißfesten Komponenten treibt die starke Nachfrage an. Die extreme Härte und thermische Stabilität des Metalls machen Carbid zu einem bevorzugten Material in schweren Industrieanwendungen. Lithiumtantalit folgt aufgrund seiner zunehmenden Verwendung in Lithium-Tantal-Erzen für die Batterieproduktion. Oxid und andere Formen unterstützen die chemische und Legierungsindustrie. Die Nachfrage nach langlebigen Materialien in Hochtemperaturumgebungen unterstützt weiterhin das Wachstum in allen Produkttypen.

- Zum Beispiel sind H.C. Starck Tungsten Powders (ein Unternehmen von Masan High-Tech Materials) und TANIOBIS (ehemals H.C. Starck Tantalum and Niobium) führende globale Anbieter von feuerfesten Metallpulvern; während ersteres jährlich etwa 12.500 metrische Tonnen Wolframprodukte produziert, bieten sie auch spezialisierte Tantal- und Niobkarbide an, die in Konzentrationen von 2% bis 8% verwendet werden, um die Haltbarkeit von Schneidwerkzeugen für die Luft- und Raumfahrt sowie die Verteidigungsbearbeitung zu verbessern.

Nach Qualitätstyp

Tantal in Handelsqualität hielt 2024 den dominierenden Anteil aufgrund der breiten industriellen Nutzung in Elektronik, Automobil und Luft- und Raumfahrt. Seine Kosteneffizienz und Anpassungsfähigkeit in Kondensatoren und Strukturteilen unterstützen Anwendungen mit hohem Volumen. Tantal in medizinischer Qualität, obwohl kleiner im Anteil, wächst stetig mit zunehmender Akzeptanz in Implantaten, chirurgischen Werkzeugen und Prothesen. Seine ausgezeichnete Biokompatibilität, Nichtreaktivität und Korrosionsbeständigkeit machen es ideal für den Gesundheitsbereich. Eine erhöhte regulatorische Zulassung für tantalbasierte medizinische Geräte trägt ebenfalls zu einem höheren Verbrauch von medizinischen Varianten weltweit bei.

- Zum Beispiel stellt KEMET (Yageo Group) jährlich über 1 Milliarde Tantal-Kondensatoren für den Einsatz in Automobil-ECUs, Smartphones und industriellen Stromversorgungen her.

Nach Anwendung

Kondensatoren führten das Anwendungssegment mit dem höchsten Marktanteil im Jahr 2024 an, unterstützt durch die Nachfrage aus der Unterhaltungselektronik und der Verteidigungsindustrie. Tantal-Kondensatoren bieten überlegene Leistung, Zuverlässigkeit und Miniaturisierung, was sie in kompakten Geräten unverzichtbar macht. Halbleiter und Turbinenschaufeln folgen dicht dahinter, angetrieben von der Luft- und Raumfahrt sowie der Automobilindustrie. Chemische Verarbeitungsanlagen und medizinische Geräte tragen ebenfalls stetig bei, aufgrund der Korrosionsbeständigkeit des Metalls. Das Wachstum von Rechenzentren, Smartphones und Elektrofahrzeugen verstärkt weiterhin die Nachfrage nach Tantal in verschiedenen Anwendungen.

Wichtige Wachstumstreiber

Steigende Nachfrage aus der Elektronikindustrie

Die überlegene elektrische Leitfähigkeit, hohe Kapazität und Zuverlässigkeit von Tantal unter extremen Bedingungen machen es für elektronische Komponenten unverzichtbar. Tantal-Kondensatoren werden häufig in Smartphones, Laptops, Wearables und Automobilelektronik eingesetzt. Die rasche Expansion der Unterhaltungselektronik und die steigende Produktion von kompakten, leistungsstarken Geräten treiben diese Nachfrage an. Tantalbasierte Komponenten werden für ihre Stabilität in miniaturisierten Schaltungen bevorzugt und unterstützen fortschrittliche Hardware in 5G-, KI- und IoT-Geräten. Steigende Investitionen in Rechenzentren, Cloud-Infrastruktur und Edge-Computing unterstützen ebenfalls die Nutzung. Die fortschreitende Elektrifizierung von Fahrzeugen erhöht den Druck auf die Tantal-Lieferketten weiter. Mit wachsender Produktion von Unterhaltungselektronik in Asien-Pazifik und Nordamerika bleibt dieses Segment ein bedeutender Beitrag zur Expansion des globalen Tantalmarktes.

- Zum Beispiel spezialisiert sich Samsung Electro-Mechanics auf leitfähige Polymer-Tantal-Kondensatoren für Smartphones und Netzwerkausrüstungen, mit Fokus auf ultra-kleine Formfaktoren und hohe Zuverlässigkeit.

Wachstum in Luft- und Raumfahrt- sowie Verteidigungsanwendungen

Tantalums hoher Schmelzpunkt, Korrosionsbeständigkeit und das Verhältnis von Festigkeit zu Gewicht unterstützen seinen Einsatz in fortschrittlichen Luft- und Raumfahrtsystemen sowie Verteidigungssystemen. Turbinenschaufeln von Düsentriebwerken, Raketenteile und Überschallflugzeuge erfordern oft Tantal-basierte Legierungen aufgrund ihrer thermischen Stabilität und Haltbarkeit unter extremem Stress. Steigende Verteidigungsbudgets und Weltraumforschungsprojekte in den USA, China, Indien und EU-Ländern steigern die Nachfrage nach Hochleistungsmaterialien. Der globale Vorstoß zur Indigenisierung der Verteidigungsproduktion stärkt auch die Tantal-Lieferkette. Da sich Flugzeug- und Raumfahrzeugdesigns hin zu leichten, hitzebeständigen Komponenten entwickeln, bleibt Tantal entscheidend. Seine Rolle in elektromagnetischer Abschirmung und Radarsystemen erweitert seine Relevanz im Verteidigungsbereich weiter. Diese Faktoren verstärken gemeinsam die Akzeptanz im Luft- und Militärsektor und machen es zu einem primären Wachstumstreiber.

- Zum Beispiel liefert ATI (Allegheny Technologies Inc.) Tantal-basierte Legierungen für den Einsatz in Luftfahrtsystemen des US-Verteidigungsministeriums; während diese Legierungen für Komponenten von Düsentriebwerken, die bei etwa 1.500°C arbeiten, entscheidend sind, werden sie auch in speziellen Anwendungen wie Raketennasen und Raketendüsen eingesetzt, wo sie Umgebungen von über 2.000°C standhalten können.

Erweiterte Nutzung in medizinischen Implantaten und Geräten

Die Biokompatibilität, ungiftige Natur und Korrosionsbeständigkeit von Tantal unterstützen seine Verwendung in medizinischen Implantaten wie Knochenplatten, Schädelreparaturgittern, Zahnvorrichtungen und Prothesen. Chirurgen und Gerätehersteller schätzen seine Fähigkeit, sich mit menschlichem Gewebe zu verbinden, ohne Immunreaktionen auszulösen. Da orthopädische und kardiovaskuläre Operationen weltweit zunehmen, angetrieben durch alternde Bevölkerungen und steigende Lebensstilkrankheiten, wächst die Nachfrage nach langlebigen und sicheren Implantatmaterialien. Innovationen im 3D-Druck von Tantal-Implantaten verbessern die individuelle Patientenversorgung und chirurgische Ergebnisse. Der Trend zu minimalinvasiven Verfahren und längeren Implantatlebensdauern unterstützt ebenfalls die Verwendung von Tantal. Regulatorische Zulassungen in wichtigen Gesundheitsmärkten beschleunigen die Integration in medizinische Geräte weiter. Diese medizinische Nachfrage sichert eine stabile und wachsende Nische innerhalb des breiteren Tantalmarktes.

Wichtige Trends & Chancen

Lieferketten-Diversifizierung und ethische Beschaffung

Der Tantalmarkt verzeichnet einen Wandel hin zu transparenteren und konfliktfreien Beschaffungsquellen. Die traditionelle Abhängigkeit von zentralafrikanischen Bergbauregionen hat Bedenken hinsichtlich ethischer Praktiken und Lieferunterbrechungen aufgeworfen. Hersteller priorisieren nun zunehmend zertifizierte Lieferketten, die mit den Responsible Minerals Initiatives übereinstimmen. Australien, Brasilien und Kanada entwickeln sich zu alternativen Produzenten mit stabileren und regulierten Bergbaubetrieben. Recyceltes Tantal aus gebrauchten Elektronikgeräten gewinnt als nachhaltige Quelle an Bedeutung, unterstützt durch Modelle der Kreislaufwirtschaft. Unternehmen investieren in Rückverfolgbarkeitssysteme, um ESG-Ziele und regulatorische Vorgaben zu erfüllen. Dieser Trend eröffnet Chancen für verantwortungsvolle Bergbauunternehmen und Recycler, in globale Lieferketten einzutreten und die wachsende industrielle Nachfrage zu erfüllen, während die ethische Compliance sichergestellt wird.

- Zum Beispiel berichtete Apple im Jahr 2023, dass 100 % seiner Tantal-Lieferanten durch Drittaudits im Rahmen des Responsible Minerals Assurance Process (RMAP) als konfliktfrei validiert wurden.

Technologische Fortschritte in Verarbeitung und Recycling

Innovationen in der Raffination und Rückgewinnung von Tantal bieten neue Wachstumschancen. Verbesserte hydrometallurgische Verfahren ermöglichen eine höhere Reinheitsextraktion aus komplexen Erzen, wodurch Produktionskosten und Umweltrisiken reduziert werden. Fortschrittliche Recyclingtechnologien ermöglichen nun die Rückgewinnung von Tantal aus Elektroschrott mit besserer Effizienz. Mit steigenden E-Schrott-Mengen weltweit, insbesondere aus mobilen Geräten und Unterhaltungselektronik, wird Urban Mining zu einer tragfähigen Ergänzung zum primären Bergbau. Unternehmen, die in automatisierte Demontage- und chemische Rückgewinnungssysteme investieren, erlangen einen Wettbewerbsvorteil. Diese Fortschritte helfen auch, die Abhängigkeit von geopolitisch instabilen Quellen zu verringern. Im Laufe der Zeit wird erwartet, dass sie die Versorgung stabilisieren, die Rohstoffkosten senken und die Margen für Komponentenhersteller verbessern.

Wichtige Herausforderungen

Lieferunterbrechungen und geopolitische Risiken

Die globale Tantal-Lieferkette ist stark konzentriert, wobei ein erheblicher Anteil aus politisch instabilen Regionen wie der Demokratischen Republik Kongo (DRK) und Ruanda stammt. Diese Gebiete stehen vor periodischen Bergbauverboten, Bürgerkonflikten und internationaler Kontrolle über Arbeitspraktiken. Exportunterbrechungen oder Sanktionen können die nachgelagerten Nutzer, die auf stetige Tantalzufuhren angewiesen sind, stark beeinträchtigen. Schwankende Erzverfügbarkeit und Transportblockaden tragen ebenfalls zur Preisvolatilität bei. Mit begrenzten Lagerbeständen und wenigen großflächigen Alternativen bleiben Branchen wie Elektronik und Verteidigung anfällig. Die Bewältigung dieser Herausforderung erfordert eine breitere Lieferantendiversifizierung, verstärkte Recyclingbemühungen und langfristige Verträge mit regulierten Produzenten, um eine konstante Verfügbarkeit sicherzustellen.

Hohe Kosten und Verarbeitungskomplexität

Die Gewinnung und Raffination von Tantal umfasst komplexe, mehrstufige chemische Prozesse mit hohem Energie- und Infrastrukturbedarf. Das Vorkommen des Metalls in niedrigen Konzentrationen und die Verbindung mit radioaktiven Elementen wie Uran und Thorium erschweren die sichere Verarbeitung. Diese Faktoren führen zu hohen Produktionskosten, die oft an Komponentenhersteller weitergegeben werden. Kleinbergbauunternehmen fehlt es an Ressourcen, um sicherere und effizientere Technologien zu übernehmen, was den Gesamtertrag begrenzt. Die Kapitalintensität beim Aufbau von Verarbeitungsanlagen schreckt neue Marktteilnehmer ab. Diese Kostenbarriere ist besonders bedeutend für Schwellenländer und kleinere Elektronikhersteller, was die Akzeptanz einschränkt. Sofern nicht effizientere und skalierbare Technologien entwickelt werden, wird die hohe Kostenstruktur das Marktwachstum weiterhin einschränken.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 einen bedeutenden Anteil am globalen Tantalmarkt und machte über 24 % des weltweiten Umsatzes aus. Die Region profitiert von starker Nachfrage in den Bereichen Luft- und Raumfahrt, Verteidigung und Unterhaltungselektronik. Die Vereinigten Staaten führen aufgrund fortschrittlicher Fertigungskapazitäten und hoher Verteidigungsausgaben. Die Präsenz wichtiger Kondensator- und Halbleiterhersteller unterstützt das Marktwachstum. Der regulatorische Druck für konfliktfreie Beschaffung stärkt zudem die ethischen Beschaffungskanäle. Kanada trägt durch stabile Tantal-Bergbau- und Explorationsaktivitäten bei. Die zunehmende Verbreitung von medizinischen Implantaten und Elektronik der nächsten Generation treibt die stetige regionale Nachfrage weiter an.

Europa

Europa erfasste im Jahr 2024 einen Anteil von rund 21% am globalen Tantalmarkt. Deutschland, Frankreich und das Vereinigte Königreich sind wichtige Verbraucher, angetrieben durch Automobilelektronik, Verteidigungsprogramme und industrielle Anwendungen. Luft- und Raumfahrtlegierungen sowie Tantal-Kondensatoren sind in der Luftfahrt- und Telekommunikationsbranche stark nachgefragt. Die strengen EU-Vorschriften zu Konfliktmineralien beschleunigen die regionale Einführung von rückverfolgbaren Lieferketten und recyceltem Tantal. Der Einsatz von medizinischem Tantal erweitert sich auch in den Bereichen Orthopädie und Zahnmedizin. Laufende F&E- und Kreislaufwirtschaftsinitiativen unterstützen das Marktwachstum in West- und Mitteleuropa weiter.

Asien-Pazifik

Asien-Pazifik dominierte den globalen Tantalmarkt mit einem Marktanteil von über 38% im Jahr 2024. China, Japan, Südkorea und Taiwan führen aufgrund der hohen Elektronikproduktion und der fortschrittlichen Halbleiterfertigung. China bleibt ein führender Verarbeiter und Endverbraucher von Tantal, während Japan die Nachfrage nach Kondensatoren in der Automobil- und Unterhaltungselektronik antreibt. Indiens wachsender Luft- und Raumfahrt- sowie Gesundheitssektor trägt ebenfalls zum regionalen Wachstum bei. Die Verfügbarkeit kostengünstiger Fertigung und steigende Investitionen in E-Fahrzeuge und 5G-Infrastruktur steigern die Tantalanfrage weiter. Die Region bleibt das Zentrum der globalen Elektronikproduktion und sichert den langfristigen Verbrauch.

Lateinamerika

Lateinamerika machte im Jahr 2024 etwa 9% des globalen Tantalmarktes aus. Brasilien spielt eine zentrale Rolle als bedeutender Produzent von Tantalerz und beliefert globale Hersteller. Die regionale Nachfrage wird durch aufstrebende medizinische und elektronische Sektoren, insbesondere in Mexiko und Chile, angetrieben. Infrastrukturentwicklung und erhöhte Investitionen in medizinische Geräte unterstützen den Verbrauch. Exportorientierte Bergbauaktivitäten in Brasilien und Kolumbien positionieren die Region als wichtigen Lieferanten im globalen Tantalhandel. Obwohl die lokale nachgelagerte Nutzung begrenzt bleibt, wächst die Rolle der Region in der Kontinuität der Lieferkette stetig.

Mittlerer Osten & Afrika (MEA)

MEA hielt im Jahr 2024 einen Marktanteil von etwa 8%, hauptsächlich angetrieben durch Tantalabbau in Zentralafrika. Länder wie Ruanda und die Demokratische Republik Kongo sind bedeutende Exporteure und liefern Roherz an Verarbeiter weltweit. Politische Instabilität und ethische Beschaffungsprobleme stellen jedoch eine Herausforderung für die langfristige Versorgungssicherheit dar. Die Nachfrage in den Golfstaaten steigt aufgrund von Investitionen in Luft- und Raumfahrt, Verteidigung und Gesundheitswesen. Südafrika unterstützt den regionalen Verbrauch durch seine Elektronik- und Bergbauausrüstungssektoren. Die Region bleibt trotz regulatorischer und Transparenzbedenken von entscheidender Bedeutung für die globale Tantal-Lieferkette.

Marktsegmentierungen:

Nach Produkttyp:

- Karbide

- Lithiumtantalat

- Oxid

- Andere

Nach Qualitätstyp:

- Medizinische Qualität

- Kommerzielle Qualität Tantal

Nach Anwendung:

- Kondensatoren

- Halbleiter

- Triebwerksturbinenschaufeln

- Chemische Verarbeitungsausrüstung

- Medizinische Geräte

- Andere

Nach Endverwendung:

- Luft- und Raumfahrt

- Raketenteile

- Überschallflugzeuge

- Raumfahrzeuge

- Andere

- Elektrik und Elektronik

- Mobiltelefone

- Computer

- Kameralinsen

- Medizin und Gesundheitswesen

- Chemie und Pharmazie

- Andere

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Der globale Tantalmarkt weist eine moderat konsolidierte Wettbewerbslandschaft auf, mit einer Mischung aus Bergbauunternehmen, Raffinerien und Komponentenherstellern, die entlang der Wertschöpfungskette tätig sind. Zu den Hauptakteuren gehören Ningxia Orient Tantalum Industry Co. Ltd, Pilbara Minerals, Cabot Corp. und Admat Inc., die jeweils zur Versorgungssicherheit und Innovation beitragen. Unternehmen konzentrieren sich auf vertikale Integration, ethische Beschaffung und fortschrittliche Raffinationstechnologien, um sich Wettbewerbsvorteile zu sichern. Mit der steigenden Nachfrage in den Bereichen Elektronik, Luft- und Raumfahrt sowie Medizin investieren Marktteilnehmer in Kapazitätserweiterung und Recyclingfähigkeiten. Chinesische und australische Unternehmen dominieren den upstream Bergbau, während US-amerikanische Hersteller in Hochleistungslegierungen und verarbeiteten Komponenten führend sind. Strategische Kooperationen, langfristige Lieferverträge und die Einhaltung von konfliktfreien Beschaffungsvorschriften sind entscheidende Unterscheidungsmerkmale. Unternehmen wie China Minmetals Corporation und Tantalex Resources Corp. betonen auch die geografische Expansion und die Sicherheit von Rohstoffen. Der Wettbewerbsdruck wächst weiter, da Endverbraucher durchweg Qualität, Rückverfolgbarkeit und Nachhaltigkeit über Anwendungen hinweg verlangen, die von Halbleitern bis zu medizinischen Implantaten reichen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Ningxia Orient Tantalum Industry Co. Ltd

- Pilbara Minerals

- Ultramet

- Cabot Corp.

- The USA Titanium Industry Inc.

- Tantalex Resources Corp.

- Mokawa Inc.

- Ultra Metal Minor Limited

- China Minmetals Corporation

- Talison Minerals Pvt. Ltd.

- High-Performance Alloys, Inc.

- Admat Inc.

- Teach Nuclear

- Advanced Materials Inc.

Jüngste Entwicklungen

- Im Januar 2024 gab das in den USA ansässige Tantalex Lithium Resources Corp. die erfolgreiche Produktion der ersten Charge von Zinn- und Tantal-Konzentraten aus seiner TiTan-Alluvialanlage bekannt. Diese erste Charge umfasst 10 Tonnen hochgradige, industrielle und vollständig rückverfolgbare Zinnkonzentrate (SnO2), die vollständig in Manono verarbeitet wurden und exportbereit sind. Zusätzlich wurden auch 2,5 Tonnen Tantal-Konzentrate (Ta2O5) produziert.

- Im Oktober 2023 kündigte das in den USA ansässige Unternehmen Vishay Intertechnology, Inc. die Einführung einer neuen Serie von Nasskondensatoren mit hermetischen Glas-Metall-Dichtungen an. Die für die Luftfahrt- und Raumfahrtanwendungen entwickelten STH-Elektrolytkondensatoren bieten alle Vorteile der erweiterten SuperTan®-Serie von Vishay, mit erhöhter Zuverlässigkeit für verbesserte militärische H-Level-Schock- und Vibrationsfähigkeiten sowie erhöhter Thermoschockbeständigkeit bis zu 300 Zyklen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Qualitätstyp, Anwendung, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Zudem werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Tantal-Kondensatoren wird mit dem Wachstum kompakter Unterhaltungselektronik steigen.

- Luft- und Raumfahrtanwendungen werden weiterhin den Verbrauch von Hochleistungslegierungen antreiben.

- Der Einsatz von medizinischen Implantaten wird aufgrund alternder Bevölkerungen und fortschrittlicher chirurgischer Technologien zunehmen.

- Das Recycling von Tantal aus Elektroschrott wird an Fahrt gewinnen, um die Abhängigkeit von Rohstoffen zu verringern.

- Die Diversifizierung der Lieferkette wird sich verbessern, da Produzenten sich von konfliktbetroffenen Regionen abwenden.

- Technologische Fortschritte in der Raffination werden die Reinheitsgrade verbessern und die Produktionskosten senken.

- Asien-Pazifik wird aufgrund der starken Elektronik- und Halbleiterproduktion der führende Markt bleiben.

- Der regulatorische Fokus auf ethische Beschaffung wird globale Beschaffungsstrategien umgestalten.

- Strategische Partnerschaften und langfristige Verträge zwischen Herstellern und Lieferanten werden zunehmen.

- Investitionen in neue Bergbauprojekte in stabilen Regionen werden die langfristige Lieferstabilität unterstützen.