Visión General del Mercado

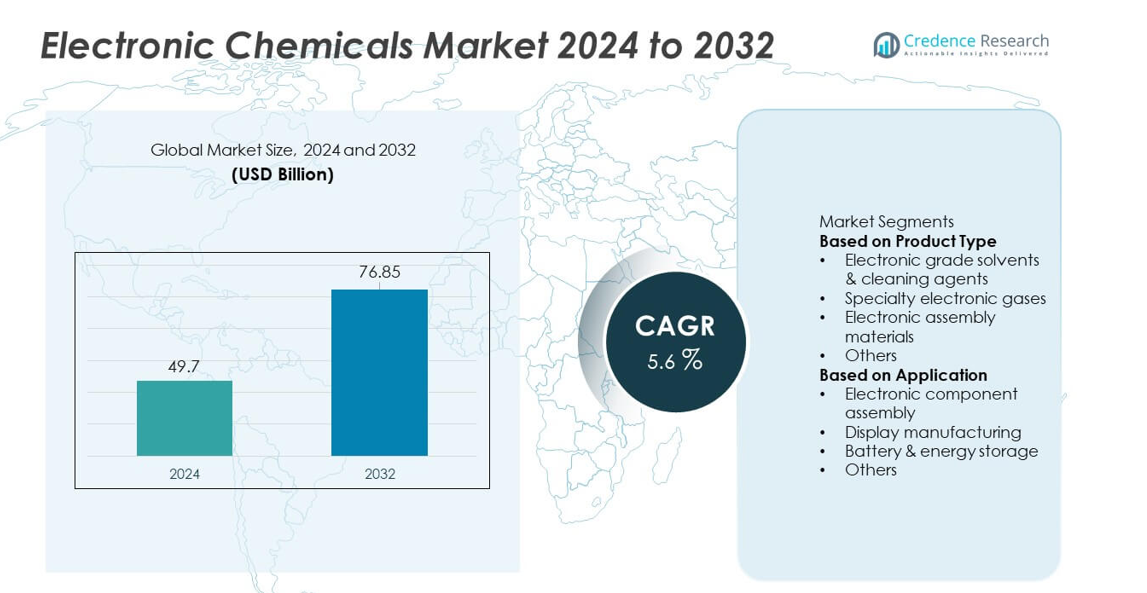

El tamaño del mercado de Químicos Electrónicos alcanzó los USD 49.7 mil millones en 2024 y se proyecta que alcance los USD 76.85 mil millones para 2032, respaldado por un CAGR del 5.6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Químicos Electrónicos 2024 |

USD 49.7 mil millones |

| Mercado de Químicos Electrónicos, CAGR |

5.6% |

| Tamaño del Mercado de Químicos Electrónicos 2032 |

USD 76.85 mil millones |

Los principales actores en el mercado de Químicos Electrónicos se centran en solventes de alta pureza, gases especiales, fotorresistencias y agentes de limpieza avanzados que apoyan la fabricación de semiconductores, pantallas y baterías. Las empresas fortalecen su presencia a través de redes de producción globales, asociaciones con fabricantes de chips y desarrollo de materiales compatibles con nodos avanzados y litografía EUV. Asia Pacífico lidera el mercado con una participación del 38%, impulsada por la fuerte fabricación de semiconductores en China, Taiwán, Corea del Sur y Japón. América del Norte sigue con una participación del 32%, apoyada por la expansión de inversiones en fábricas y la creciente demanda de materiales electrónicos de alto rendimiento. Europa tiene una participación del 25%, beneficiándose de la electrónica avanzada, la producción de baterías para vehículos eléctricos y estrictos estándares de calidad en las industrias de fabricación de precisión.

Perspectivas del Mercado

- El mercado de Químicos Electrónicos alcanzó los USD 49.7 mil millones en 2024 y está listo para crecer a un CAGR del 5.6%, respaldado por la creciente demanda en la fabricación de semiconductores y electrónica.

- El fuerte crecimiento proviene de la expansión de la producción de chips, el aumento del consumo de solventes de alta pureza y la rápida adopción de gases especiales utilizados en procesos avanzados de litografía y grabado.

- Las tendencias clave incluyen el aumento del uso de químicos ultrapuros, materiales compatibles con EUV y formulaciones sostenibles de baja emisión, con los solventes de grado electrónico liderando el segmento de productos con una participación del 37%.

- La actividad competitiva se acelera a medida que los principales proveedores expanden sus huellas globales, fortalecen las cadenas de suministro e invierten en I+D para apoyar los nodos de semiconductores de próxima generación y las tecnologías de empaquetado de alta densidad.

- Asia Pacífico lidera con una participación del 38%, seguida por América del Norte con un 32% y Europa con un 25%, mientras que el ensamblaje de componentes electrónicos domina el segmento de aplicación con una participación del 42%, impulsado por el fuerte crecimiento en electrónica de consumo, vehículos eléctricos y dispositivos informáticos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Los disolventes de grado electrónico y los agentes de limpieza lideran el segmento con una participación del 37%, impulsados por un fuerte uso en la limpieza de obleas, preparación de superficies y control de contaminación en la fabricación de semiconductores. Estos productos químicos apoyan el procesamiento de alta pureza requerido para nodos avanzados, aumentando la demanda a medida que los fabricantes de chips aumentan la producción para 5G, IA y electrónica automotriz. Los gases electrónicos especiales siguen con una creciente adopción en procesos de grabado, deposición y litografía. Los materiales de ensamblaje electrónico ganan tracción a medida que la miniaturización de dispositivos incrementa la necesidad de adhesivos, soldaduras y encapsulantes de alto rendimiento. La creciente producción de circuitos integrados y empaques de alta densidad continúa reforzando la demanda de productos químicos en los pasos de fabricación.

- Por ejemplo, Samsung Electronics amplió su producción de obleas EUV en su línea Hwaseong V, una instalación dedicada a la producción en masa de chips utilizando nodos de proceso avanzados. La fábrica V de la compañía ha utilizado numerosos escáneres EUV como parte de su estrategia para satisfacer la creciente demanda global y aumentar la capacidad total.

Por Aplicación

El ensamblaje de componentes electrónicos domina el segmento de aplicación con una participación del 42%, respaldado por el aumento en la producción de semiconductores, PCBs y dispositivos microelectrónicos en electrónica de consumo, vehículos eléctricos y automatización industrial. Los productos químicos de alta pureza aseguran fiabilidad, conductividad y ensamblaje sin defectos en circuitos de alta densidad. La fabricación de pantallas tiene una participación significativa a medida que la producción de OLED, LCD y paneles avanzados crece en teléfonos inteligentes, televisores y pantallas automotrices. Las aplicaciones de baterías y almacenamiento de energía se expanden rápidamente debido al aumento de la demanda de celdas de ion-litio, requiriendo electrolitos especializados y disolventes de alta pureza. El crecimiento en dispositivos IoT, centros de datos y movilidad eléctrica continúa impulsando un consumo robusto de productos químicos en todas las áreas de aplicación.

- Por ejemplo, las extensas operaciones de procesamiento de obleas de TSMC elevan el consumo global de diversos productos químicos de ensamblaje y limpieza.

Principales Impulsores del Crecimiento

Aumento de la Fabricación de Semiconductores y Producción Avanzada de Chips

El crecimiento en la fabricación de semiconductores impulsa una fuerte demanda de productos químicos electrónicos de alta pureza utilizados en procesos de limpieza, grabado, fotolitografía y deposición. Los fabricantes de chips amplían la capacidad para apoyar 5G, IA, electrónica automotriz y computación de alto rendimiento, aumentando la necesidad de productos químicos precisos y libres de contaminación. La reducción de tamaños de nodo requiere formulaciones más avanzadas que aseguren bajas tasas de defectos y un rendimiento mejorado. Las fuertes inversiones en nuevas fábricas en Asia, América del Norte y Europa aceleran aún más el consumo. A medida que aumenta la complejidad de los semiconductores, los productos químicos electrónicos siguen siendo esenciales para permitir una fabricación fiable y de alta precisión.

- Por ejemplo, Intel operó procesos de fabricación en sus fábricas globales, lo que aumentó el consumo de precursores de deposición.

Expansión de Electrónica de Consumo y Dispositivos Inteligentes

La demanda global de teléfonos inteligentes, tabletas, dispositivos portátiles, dispositivos de juego y electrónica para el hogar inteligente impulsa el consumo de productos químicos utilizados en el ensamblaje, fabricación de pantallas y limpieza de PCBs. El cambio hacia componentes miniaturizados y circuitos de alta densidad requiere materiales más avanzados y una mayor pureza química. La producción de pantallas OLED y flexibles también aumenta el uso de productos químicos en los pasos de recubrimiento y patrón. Con la creciente adopción de dispositivos conectados, los fabricantes aumentan los volúmenes de producción, impulsando la necesidad continua de disolventes, gases y materiales de ensamblaje. Los rápidos ciclos de renovación de productos amplifican aún más la demanda en las cadenas de suministro de electrónica de consumo.

- Por ejemplo, Sony ha enviado un número considerable de unidades de PlayStation 5, aumentando el consumo de pastas de soldadura de alta fiabilidad y materiales de interfaz térmica.

Crecimiento de Vehículos Eléctricos y Tecnologías de Almacenamiento de Energía

La rápida expansión de los vehículos eléctricos y la producción de baterías de iones de litio impulsa una fuerte demanda de formulaciones químicas utilizadas en la preparación de electrodos, electrolitos y ensamblaje de celdas. Los solventes de alta pureza apoyan un rendimiento estable de las baterías, mientras que los productos químicos especiales mejoran la seguridad, la conductividad y la vida útil del ciclo. Las gigafábricas de baterías en Asia Pacífico, Europa y América del Norte impulsan la adquisición a gran escala de productos químicos. Los sistemas de almacenamiento de energía para la integración de energías renovables también expanden el uso de materiales avanzados. A medida que el mercado de vehículos eléctricos se acelera, los productos químicos electrónicos juegan un papel crítico en apoyar la fabricación eficiente y de alta calidad de baterías.

Tendencias y Oportunidades Clave

Aumento del Uso de Productos Químicos de Alta Pureza y Ultrapuros

A medida que los nodos de semiconductores continúan escalando por debajo de 5 nm, los fabricantes requieren productos químicos ultrapuros con bajo contenido de metales y mínima contaminación por partículas. Esta tendencia impulsa la innovación en tecnologías de purificación y formulaciones químicas especiales. El crecimiento en la litografía EUV y los procesos de deposición avanzada crea nuevas oportunidades para los proveedores de materiales. La demanda de agua ultrapura, grabadores de alta precisión y productos químicos fotoresistentes está aumentando a medida que las fábricas adoptan pasos de fabricación más complejos. Los proveedores que ofrecen mejores niveles de pureza y especificaciones más estrictas obtienen una fuerte ventaja competitiva en el mercado.

- Por ejemplo, JSR Corporation produjo fotoresistencias optimizadas para escáneres EUV, que están diseñadas para operar en longitudes de onda de ultravioleta extremo, ayudando así a habilitar la fabricación en volumen de dispositivos semiconductores avanzados.

Cambio Hacia Soluciones Químicas Sostenibles y de Baja Emisión

Los fabricantes adoptan solventes ecológicos, gases especiales de bajo GWP y materiales reciclables para cumplir con los objetivos de sostenibilidad y las expectativas regulatorias. Las iniciativas de química verde impulsan el desarrollo de formulaciones más seguras y de baja toxicidad para la limpieza y grabado de semiconductores. Las empresas también exploran la reducción de residuos, el reciclaje químico y las tecnologías de purificación energéticamente eficientes. El creciente enfoque en el cumplimiento de ESG crea oportunidades para los proveedores que ofrecen productos optimizados ambientalmente. A medida que la industria electrónica trabaja hacia la reducción de carbono, las soluciones químicas sostenibles se vuelven integrales para las estrategias de producción a largo plazo.

- Por ejemplo, Air Liquide ayuda a los clientes en la industria de semiconductores a reducir las emisiones desarrollando materiales avanzados innovadores y de bajo potencial de calentamiento global, como su línea de materiales enScribe, que evita emisiones significativas de carbono anualmente cuando es adoptada por un cliente importante.

Desafíos Clave

Altos Costos de Fabricación y Necesidad de Pureza Extrema

Los productos químicos electrónicos requieren niveles de pureza estrictos, producción precisa y monitoreo continuo de calidad, lo que lleva a altos costos de fabricación. Lograr un rendimiento sin defectos en los procesos de semiconductores exige equipos de purificación avanzados y un control estricto de la contaminación. Los proveedores más pequeños luchan con los requisitos de producción intensivos en capital, limitando la entrada al mercado. A medida que los nodos de chips se reducen, las especificaciones se vuelven más exigentes, aumentando los costos de I+D y validación de procesos. Estos desafíos ejercen presión sobre los productores para mantener la calidad mientras controlan los gastos.

Vulnerabilidades de la Cadena de Suministro y Restricciones de Materias Primas

El mercado enfrenta interrupciones en el suministro debido a la dependencia de materias primas limitadas, tensiones geopolíticas y centros de fabricación de semiconductores concentrados. Las escaseces de gases especiales, solventes y precursores críticos afectan las operaciones de las fábricas y retrasan los plazos de producción. Los desafíos logísticos y los precios fluctuantes de los productos químicos aumentan los riesgos de adquisición para los fabricantes. La fuerte dependencia de Asia Pacífico para insumos químicos clave también expone a las cadenas de suministro globales a la inestabilidad. Fortalecer la fabricación regional y diversificar las fuentes de suministro siguen siendo esenciales para mitigar estos riesgos.

Análisis Regional

América del Norte

América del Norte posee un 32% del mercado de Productos Químicos Electrónicos, impulsado por una fuerte actividad de fabricación de semiconductores y crecientes inversiones en la fabricación avanzada de chips. Estados Unidos lidera la demanda regional a través de expansiones por parte de grandes fundiciones e iniciativas respaldadas por el gobierno para impulsar la producción nacional de chips. El crecimiento en vehículos eléctricos, centros de datos y computación de alto rendimiento aumenta aún más el consumo de solventes de alta pureza, gases especiales y productos químicos de ensamblaje. Las sólidas capacidades de I+D y las asociaciones entre proveedores de productos químicos y fabricantes de semiconductores apoyan la innovación continua. Canadá contribuye a través del creciente ensamblaje de electrónicos y el desarrollo de tecnología de energía limpia, reforzando una demanda regional constante.

Europa

Europa representa un 25% del mercado, respaldado por una fabricación avanzada de electrónicos, fuertes estándares regulatorios y una creciente inversión en fábricas de semiconductores. Países como Alemania, Francia y los Países Bajos impulsan la demanda de agentes de limpieza de alta pureza, productos químicos fotoresistentes y gases especiales utilizados en la fabricación precisa de chips y tecnologías de visualización. El creciente sector de vehículos eléctricos de la región impulsa el consumo de productos químicos relacionados con baterías, mientras que los objetivos de sostenibilidad fomentan la adopción de formulaciones ecológicas. Las iniciativas de la UE para fortalecer la soberanía de semiconductores y expandir la capacidad de producción local mejoran aún más el crecimiento del mercado. La colaboración entre proveedores de productos químicos, institutos de investigación y OEMs apoya el desarrollo a largo plazo.

Asia Pacífico

Asia Pacífico domina con un 38% del mercado, impulsado por la fabricación a gran escala de semiconductores en China, Taiwán, Corea del Sur y Japón. El liderazgo de la región en electrónica de consumo, pantallas y producción de baterías de iones de litio alimenta una extensa demanda de solventes ultrapuros, grabadores, gases de deposición y materiales de ensamblaje. La expansión de la infraestructura 5G y el rápido crecimiento en movilidad eléctrica fortalecen aún más el consumo de productos químicos. Las inversiones significativas en nuevas fábricas y actualizaciones de capacidad por parte de grandes fundiciones refuerzan la posición de Asia Pacífico como el centro global para productos químicos electrónicos. Los mercados emergentes en el sudeste asiático también contribuyen a través de la expansión del ensamblaje de electrónicos y la fabricación de componentes.

América Latina

América Latina posee un 3% del mercado, respaldado por el creciente ensamblaje de electrónicos, la creciente adopción de tecnologías de energía renovable y el aumento de la inversión en la fabricación de baterías. Brasil y México lideran la región a través de la expansión de la producción de electrónica automotriz y la creciente demanda de dispositivos de consumo. El lento desarrollo de semiconductores de la región limita el consumo a gran escala de productos químicos, pero el creciente interés en la automatización industrial y la producción de componentes para vehículos eléctricos ofrece oportunidades constantes. Las mejoras en la infraestructura de fabricación y las políticas gubernamentales de apoyo están mejorando gradualmente el papel de la región en la cadena de suministro global, aumentando la demanda de solventes básicos, agentes de limpieza y materiales de ensamblaje.

Oriente Medio y África

La región de Medio Oriente y África representa una participación del 2%, impulsada por las operaciones emergentes de ensamblaje de electrónica, el aumento en la adopción de dispositivos inteligentes y el crecimiento de las industrias de energías renovables y relacionadas con baterías. Países del Golfo como los Emiratos Árabes Unidos y Arabia Saudita invierten en manufactura avanzada y clústeres de alta tecnología, apoyando la demanda de productos químicos electrónicos especializados. África muestra un crecimiento gradual a medida que la expansión de telecomunicaciones y el uso de electrónicos de consumo aumentan en las principales economías. La fabricación limitada de semiconductores restringe el consumo a gran escala, pero la transformación digital en curso y las inversiones en tecnología crean oportunidades para los proveedores de productos químicos en mercados selectos de alto crecimiento.

Segmentaciones del Mercado:

Por Tipo de Producto

- Disolventes de grado electrónico y agentes de limpieza

- Gases electrónicos especializados

- Materiales de ensamblaje electrónico

- Otros

Por Aplicación

- Ensamblaje de componentes electrónicos

- Fabricación de pantallas

- Baterías y almacenamiento de energía

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

Los principales actores en el mercado de Productos Químicos Electrónicos incluyen Air Liquide S.A., Arkema S.A., Avantor Inc., BASF SE, Brewer Science Inc., Cabot Microelectronics Corporation, Chemours Company, Covestro AG, Dongjin Semichem Co. Ltd., y Dow Inc. Estas empresas compiten desarrollando productos químicos de alta pureza, gases especializados, fotoresistencias avanzadas y agentes de limpieza de precisión esenciales para la fabricación de semiconductores. Los líderes del mercado fortalecen sus posiciones a través de asociaciones estratégicas con fabricantes de chips, inversiones en nuevas tecnologías de purificación y expansión de instalaciones de producción en centros clave de semiconductores. Muchos actores se enfocan en suministrar materiales que apoyen nodos avanzados, litografía EUV y empaquetado de alta densidad. La creciente demanda de formulaciones ecológicas y de baja contaminación impulsa la innovación en toda la base de suministro. Las empresas también buscan adquisiciones y expansión de su presencia global para asegurar cadenas de suministro estables y satisfacer la creciente demanda de fabricantes de electrónica, pantallas y baterías. La inversión continua en I+D y la alineación tecnológica con las principales fábricas siguen siendo fundamentales para la diferenciación competitiva.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Dow Inc.

- Brewer Science Inc.

- Air Liquide S.A.

- Covestro AG

- Chemours Company

- Dongjin Semichem Co. Ltd.

- BASF SE

- Cabot Microelectronics Corporation

- Arkema S.A.

- Avantor Inc.

Desarrollos Recientes

- En noviembre de 2025, BASF SE firmó un acuerdo de cooperación con Air Liquide S.A. (a través de su filial en Shanghái) y un tercero, la empresa energética china Shenergy, para producir MDI de bajo carbono utilizando biometano como materia prima.

- En octubre de 2025, BASF SE anunció la construcción de una nueva planta de hidróxido de amonio de grado electrónico (NH₄OH EG) en Ludwigshafen, Alemania, para apoyar la limpieza de obleas, grabado y otros procesos de precisión en la fabricación de semiconductores.

- En mayo de 2025, Brewer Science, Inc. anunció que presentaría innovaciones avanzadas en materiales, incluyendo materiales BrewerBOND® que permiten un adelgazamiento de obleas de alto rendimiento para semiconductores compuestos avanzados e integración 3D, en las conferencias industriales CS MANTECH y ECTC

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de productos químicos ultrapuros aumentará a medida que los nodos de semiconductores continúen reduciéndose.

- La inversión en materiales compatibles con EUV aumentará para apoyar la litografía avanzada.

- El crecimiento en la fabricación de vehículos eléctricos y baterías impulsará el consumo de solventes y electrolitos de alta pureza.

- La producción de pantallas OLED, microLED y flexibles expandirá la demanda de productos químicos de recubrimiento especializados.

- Las adiciones de capacidad de fabricación de chips en Asia, América del Norte y Europa fortalecerán la adquisición de productos químicos a largo plazo.

- Las formulaciones químicas sostenibles, de baja toxicidad y bajo GWP ganarán una adopción más amplia.

- La automatización y el monitoreo digital mejorarán el manejo de productos químicos y el control de pureza en las fábricas.

- La diversificación de la cadena de suministro se acelerará para reducir la dependencia de regiones de fuente única.

- El empaquetado de alta densidad y las arquitecturas de chips 3D aumentarán la demanda de materiales de ensamblaje avanzados.

- La colaboración entre proveedores de productos químicos y fabricantes de semiconductores se profundizará para apoyar los requisitos de procesos de próxima generación.