Aperçu du marché :

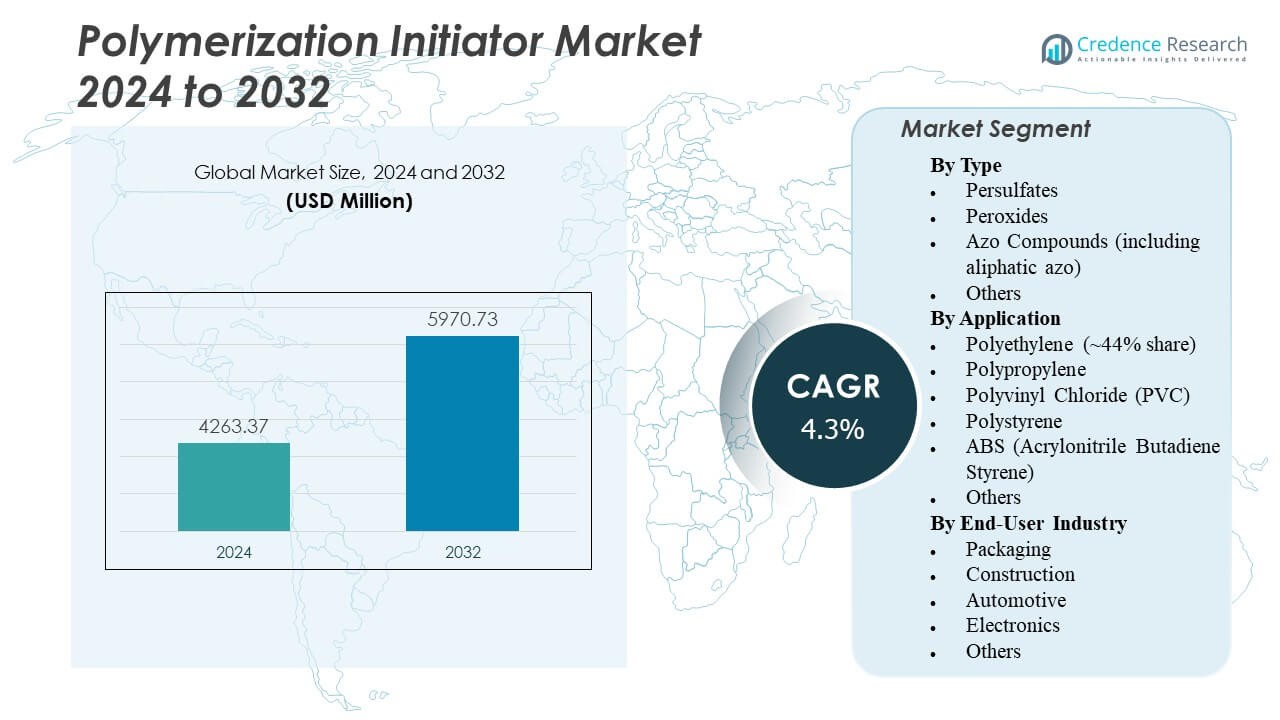

Le marché des initiateurs de polymérisation devrait croître de 4 263,37 millions USD en 2024 à environ 5 970,73 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 4,3 % de 2024 à 2032.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Initiateurs de Polymérisation 2024 |

4 263,37 Millions USD |

| Marché des Initiateurs de Polymérisation, TCAC |

4,3% |

| Taille du Marché des Initiateurs de Polymérisation 2032 |

5 970,73 Millions USD |

La demande croissante de polymères dans les secteurs de l’emballage, de l’automobile et de la construction stimule une croissance régulière du marché. Les fabricants se concentrent sur des processus de polymérisation efficaces pour améliorer la production et la performance des matériaux. Les avancées technologiques dans les initiateurs à base de peroxyde et d’azo améliorent le contrôle et la stabilité des réactions. L’adoption croissante de matériaux écologiques et à faibles émissions soutient les objectifs de durabilité. Les collaborations stratégiques entre les producteurs chimiques et les industries d’utilisation finale renforcent les chaînes d’approvisionnement et l’innovation dans les polymères spécialisés.

L’Asie-Pacifique domine le marché des initiateurs de polymérisation grâce à sa solide base de fabrication de polymères en Chine, en Inde, au Japon et en Corée du Sud. L’Amérique du Nord montre une croissance constante soutenue par l’innovation industrielle et une infrastructure chimique bien développée. L’Europe maintient une position stable avec une adoption croissante d’initiateurs durables sous des réglementations environnementales strictes. Les marchés émergents en Amérique latine et au Moyen-Orient & Afrique affichent des opportunités croissantes grâce à l’expansion des infrastructures et à la consommation croissante de polymères dans les applications de construction et d’emballage.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché :

- Le marché des initiateurs de polymérisation est évalué à 4 263,37 millions USD en 2024 et devrait atteindre 5 970,73 millions USD d’ici 2032, enregistrant un TCAC de 4,3 %.

- La demande croissante de polymères dans les secteurs de l’emballage, de la construction et de l’automobile continue de stimuler l’expansion régulière du marché.

- Les avancées technologiques dans les initiateurs à base de peroxyde et d’azo améliorent l’efficacité, la stabilité et le contrôle pendant la polymérisation.

- Le focus croissant sur les matériaux durables et à faibles émissions encourage les fabricants à adopter des technologies de polymérisation écologiques.

- La haute capacité de production en Asie-Pacifique consolide la domination de la région, soutenue par une industrialisation rapide.

- L’Amérique du Nord montre un fort élan de croissance, stimulé par l’innovation et l’automatisation des processus dans la fabrication chimique.

- Le marché européen bénéficie des réglementations sur la durabilité, tandis que l’Amérique latine et le Moyen-Orient & Afrique émergent grâce à des investissements industriels croissants.

Moteurs du marché

Demande croissante des industries de fabrication de polymères et de plastiques

Le marché des initiateurs de polymérisation gagne un fort élan grâce à la croissance de la production de polymères et de plastiques dans les industries. Les fabricants augmentent leur capacité pour répondre à la hausse mondiale des résines synthétiques et des revêtements. Les secteurs de l’emballage et de la construction en expansion dépendent fortement des matériaux à base de polymères, ce qui entraîne une utilisation constante des initiateurs. Cela soutient la production de matériaux durables et performants essentiels pour les infrastructures modernes. Les producteurs chimiques optimisent les formulations pour une efficacité de processus améliorée et un durcissement plus rapide. L’innovation dans les initiateurs radicaux et peroxydes améliore la stabilité et la réactivité des produits. Cette expansion renforce les chaînes d’approvisionnement mondiales pour la fabrication de plastique à grande échelle.

- par exemple, les peroxydes organiques Luperox® d’Arkema ont réduit le temps de durcissement de 9 minutes à 170°C à 3 minutes à 185°C dans la réticulation EPDM pour les applications plastiques.

Applications Croissantes dans les Revêtements, Adhésifs et Composites

L’adoption rapide des initiateurs de polymérisation dans les revêtements et les adhésifs stimule la croissance à long terme. Les revêtements industriels utilisent des initiateurs pour une résistance accrue du film et une résistance thermique. Les fabricants d’adhésifs dépendent d’eux pour un meilleur durcissement et des performances dans des environnements variables. Cela aide à offrir une qualité constante dans les applications de construction, d’électronique et d’automobile. L’industrie des matériaux composites bénéficie d’un renforcement polymérique grâce à une chimie des initiateurs solide. La préférence croissante pour les matériaux légers augmente la consommation d’initiateurs dans les secteurs de l’aérospatiale et du transport. Les fabricants se concentrent sur des formulations sans solvant pour répondre aux normes de durabilité en évolution.

Avancées Technologiques dans les Formulations d’Initiateurs

L’innovation technologique continue façonne le marché des initiateurs de polymérisation grâce à une efficacité et une précision améliorées. De nouveaux photoinitiateurs et composés azo permettent une polymérisation contrôlée dans des conditions spécifiques. La recherche cible l’activation à basse température pour des systèmes de durcissement plus sûrs et plus rapides. Cela aide à réduire la consommation d’énergie et améliore la prévisibilité du processus. Les initiateurs intelligents offrent désormais une réactivité sélective, minimisant les réactions secondaires indésirables. De tels développements stimulent l’adoption dans l’impression numérique, les revêtements et les utilisations biomédicales. Les acteurs mondiaux investissent dans la R&D pour adapter les initiateurs aux systèmes polymères de nouvelle génération.

Accent Croissant sur la Durabilité et les Alternatives Biosourcées

Le marché connaît une transition régulière vers des initiateurs biosourcés pour répondre aux réglementations environnementales. La prise de conscience croissante de la chimie verte suscite l’intérêt pour les composés biodégradables. Cela encourage les producteurs à explorer des matières premières renouvelables telles que les peroxydes organiques et les catalyseurs naturels. Les entreprises chimiques alignent leurs portefeuilles sur les principes de l’économie circulaire et des processus à faible émission de carbone. L’industrie de l’emballage soutient les initiateurs écologiques pour réduire l’impact environnemental. Des normes d’émission strictes en Europe et en Amérique du Nord renforcent la demande de produits durables. La collaboration entre les innovateurs chimiques et les institutions de recherche accélère les voies de production plus propres.

- Par exemple, les initiateurs biosourcés Perkadox® de Nouryon dérivés de matières premières renouvelables permettent jusqu’à 50% de réduction de l’empreinte carbone dans la production de polymères.

Tendances du Marché

Transition vers les Photoinitiateurs et les Systèmes Durcissables aux UV

Le marché des initiateurs de polymérisation s’oriente vers des photoinitiateurs à haute efficacité pour les revêtements et les encres. Les systèmes durcissables aux UV gagnent en préférence pour leurs temps de durcissement plus rapides et leurs faibles émissions. Cela permet une polymérisation instantanée adaptée à l’impression numérique, à l’électronique et aux dispositifs médicaux. Les avancées dans la technologie de durcissement LED améliorent la compatibilité avec divers substrats. Les fabricants développent des variantes à faible odeur et sans solvant pour répondre aux normes environnementales. Les applications industrielles s’étendent aux revêtements de fibres optiques et à l’emballage de microélectroniques. Ces développements redéfinissent les vitesses de traitement et les normes de performance de surface à l’échelle mondiale.

- Par exemple, les systèmes UV de Miltec permettent une photopolymérisation rapide, durcissant les revêtements en quelques secondes tout en occupant seulement 5 à 10 pieds de la ligne de production, comparé aux fours thermiques conventionnels nécessitant plus de 100 pieds pour un traitement similaire.

Intégration de l’automatisation et des technologies d’optimisation des processus

L’automatisation dans les usines de production soutient une qualité constante des initiateurs et un mélange précis. Les systèmes de surveillance numérique suivent la cinétique des réactions en temps réel. Cela améliore la productivité tout en assurant une formation stable de la chaîne polymère. La modélisation pilotée par l’IA prédit la performance des initiateurs sous diverses conditions thermiques. Cette approche réduit les déchets de production et les temps d’arrêt opérationnels. L’adoption de systèmes de contrôle des processus dans les unités de polymérisation à grande échelle améliore la reproductibilité. La tendance souligne un passage vers une fabrication intelligente dans les secteurs chimiques.

Rôle croissant des initiateurs de polymérisation spécialisés et personnalisés

La demande pour des initiateurs personnalisés augmente dans les industries de niche nécessitant des résultats de polymérisation sur mesure. Les composés spécialisés conçus pour les applications biomédicales et nanocomposites gagnent en traction. Cela soutient le développement de matériaux avancés avec des propriétés électriques ou mécaniques uniques. Les applications à haute valeur ajoutée en photolithographie et adhésifs de précision encouragent l’innovation. Les entreprises conçoivent des initiateurs multifonctionnels capables d’une double activation sous exposition UV et thermique. Le passage à une production spécialisée en petits lots augmente la diversité du marché. La recherche collaborative avec les utilisateurs finaux stimule le co-développement des initiateurs de prochaine génération.

- Par exemple, les dérivés d’anthracène combinés avec des photoinitiateurs comme le 907 atteignent jusqu’à 90-100% de conversion après 5 minutes d’exposition UV-LED à 365 nm.

Investissements croissants dans l’industrialisation de l’Asie-Pacifique

La région Asie-Pacifique devient un centre vital pour l’expansion de la fabrication d’initiateurs. La Chine, l’Inde et la Corée du Sud attirent des investissements dans les installations de chimie des polymères. Elle bénéficie d’un approvisionnement abondant en matières premières et de politiques commerciales favorables. Les gouvernements soutiennent la production locale par des incitations à l’innovation chimique. La hausse des exportations automobiles et d’emballages stimule la consommation régionale. Les producteurs locaux intègrent des pratiques durables pour répondre aux normes d’exportation. Cette tendance positionne l’Asie-Pacifique comme le contributeur régional évoluant le plus rapidement à la production mondiale d’initiateurs.

Analyse des défis du marché

Réglementations environnementales strictes et préoccupations de sécurité

Le marché des initiateurs de polymérisation fait face à des défis en raison de lois environnementales et de sécurité strictes. De nombreux initiateurs à base de peroxyde et d’azo impliquent des risques de décomposition dangereux. La conformité aux normes d’émission et d’élimination augmente les coûts opérationnels. Cela oblige les fabricants à investir dans des systèmes de manipulation plus sûrs et des technologies plus propres. Les changements réglementaires en Europe limitent certaines formulations chimiques, réduisant la flexibilité pour les producteurs. Les petites entreprises peinent avec la hausse des dépenses de certification et de conformité. Équilibrer la demande industrielle avec les obligations écologiques devient un défi clé pour la gestion.

Volatilité de l’approvisionnement et des prix des matières premières

Les fluctuations des prix du pétrole brut et des matières premières organiques affectent les structures de coûts des initiateurs. La dépendance aux intrants pétrochimiques expose les producteurs à l’instabilité du marché. Cela nuit aux marges bénéficiaires, en particulier pour les initiateurs à base de peroxyde et d’hydrocarbures. Les perturbations de la chaîne d’approvisionnement causées par les tensions géopolitiques compliquent davantage la disponibilité. Les restrictions de transport et les hausses des prix de l’énergie augmentent les coûts logistiques. Les fabricants explorent la diversification des sources de matières premières pour atténuer les risques. La stabilité à long terme dépend de l’approvisionnement efficace et des stratégies de production locale.

Opportunités de Marché

Émergence de Solutions de Polymérisation Biosourcées et Vertes

Le marché des initiateurs de polymérisation trouve de nouvelles opportunités dans les initiateurs dérivés de sources biologiques et la chimie verte. La sensibilisation environnementale stimule la demande pour des alternatives renouvelables à faible toxicité. Cela encourage l’innovation dans les formulations sans peroxyde et la polymérisation catalysée par des enzymes. La recherche explore les matières premières de biomasse qui soutiennent la durabilité sans sacrifier la performance. Les gouvernements encouragent l’éco-innovation par le biais de financements pour des technologies chimiques plus propres. L’adoption croissante de plastiques biodégradables dans l’emballage améliore les perspectives commerciales. Cette transition permet aux producteurs d’assurer une croissance à long terme alignée sur les objectifs climatiques mondiaux.

Utilisation Croissante dans les Applications Industrielles et Médicales de Haute Valeur

Des domaines émergents tels que les composites avancés, les polymères dentaires et les résines photopolymères créent de nouveaux axes de croissance. L’intégration des initiateurs dans la fabrication additive stimule la demande pour des systèmes de réactivité contrôlée. Cela favorise le développement de produits pour les résines d’impression 3D, les revêtements spécialisés et les biomatériaux fonctionnels. L’augmentation des dépenses de santé soutient l’utilisation des polymères dans les dispositifs médicaux et les prothèses. La collaboration entre les entreprises chimiques et les chercheurs médicaux favorise la conception d’initiateurs de précision. Ces avancées élargissent la diversité des produits et renforcent la compétitivité industrielle. Le focus continu sur la R&D assure un élan soutenu dans les segments de haute valeur.

Analyse de la Segmentation du Marché :

Par Type

Le marché des initiateurs de polymérisation est divisé en persulfates, peroxydes, composés azoïques et autres. Les peroxydes détiennent la part dominante en raison de leur utilisation extensive dans la polymérisation radicalaire pour les revêtements, les adhésifs et les élastomères. Ils offrent une excellente stabilité thermique et une efficacité de coût, les rendant adaptés à la production de polymères à grande échelle. Les persulfates trouvent une utilisation croissante dans la polymérisation en émulsion pour les latex et les revêtements à base d’eau. Les composés azoïques, y compris les types azoïques aliphatiques, gagnent en demande dans les polymères spécialisés nécessitant des températures de réaction contrôlées. D’autres initiateurs répondent à des applications de niche avec des profils de réactivité avancés.

- Par exemple, le peroxyde Luperox® 101 d’Arkema offre une excellente stabilité thermique et une efficacité de coût, soutenant une manipulation sûre dans le traitement des polymères et le rendant adapté à la production de polymères à grande échelle.

Par Application

Le marché est segmenté par application en polyéthylène, polypropylène, polychlorure de vinyle (PVC), polystyrène, ABS et autres. Le polyéthylène représente près de 44 % de la demande totale en raison de son utilisation répandue dans les produits d’emballage, de construction et automobiles. Il bénéficie d’une utilisation constante des initiateurs pour une croissance efficace des chaînes polymères. Le polypropylène et le PVC suivent avec des applications significatives dans les biens de consommation et les matériaux de construction. Le polystyrène soutient la fabrication de composants d’isolation et électroniques, tandis que l’ABS est utilisé dans des pièces automobiles durables. D’autres polymères spécialisés élargissent l’adoption des initiateurs dans les adhésifs et les revêtements.

- Par exemple, la production de polyéthylène haute densité utilise des catalyseurs Ziegler-Natta composés de triéthylaluminium et de tétrachlorure de titane pour une polymérisation contrôlée.

Par Industrie Utilisatrice Finale

La segmentation par industrie utilisatrice finale inclut l’emballage, la construction, l’automobile, l’électronique et d’autres. L’emballage est en tête en raison de sa dépendance aux matériaux polymères légers et recyclables nécessitant des systèmes d’initiateurs stables. La construction maintient une croissance stable grâce aux adhésifs, mastics et revêtements de surface. Elle renforce la performance dans les applications d’infrastructure et industrielles. L’utilisation automobile se concentre sur les polymères résistants à la chaleur et à haute résistance pour les composants et les intérieurs. L’électronique dépend des initiateurs pour les matériaux d’isolation et d’encapsulation. D’autres secteurs tels que la santé et les biens de consommation continuent d’étendre l’utilisation des initiateurs à l’échelle mondiale.

Segmentation :

Par Type

- Persulfates

- Peroxydes

- Composés Azo (y compris azo aliphatique)

- Autres

Par Application

- Polyéthylène (~44% de part)

- Polypropylène

- Polychlorure de vinyle (PVC)

- Polystyrène

- ABS (Acrylonitrile Butadiène Styrène)

- Autres

Par Industrie Utilisatrice Finale

- Emballage

- Construction

- Automobile

- Électronique

- Autres

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse Régionale :

Le marché des initiateurs de polymérisation trouve son plus grand ancrage dans la région Asie-Pacifique, qui représente environ 35% de la part de marché mondiale. La forte capacité de production de polymères en Chine, en Inde, au Japon et en Corée du Sud alimente cette domination. La forte demande des industries de l’emballage, de l’automobile, de la construction et de l’électronique soutient la consommation d’initiateurs dans toute la région. L’industrialisation rapide, la disponibilité des matières premières et les politiques gouvernementales favorables améliorent encore la performance régionale. De nombreux producteurs chimiques régionaux mettent l’accent sur la production à grande échelle de peroxydes et de persulfates, renforçant le leadership de l’Asie-Pacifique dans l’approvisionnement mondial en initiateurs et le potentiel d’exportation.

L’Amérique du Nord suit de près, détenant environ 28% de la part de marché mondiale. La région bénéficie d’une base de fabrication chimique bien établie et d’une demande robuste des secteurs automobile, électronique et emballage. Elle maintient une position de leader dans l’innovation des polymères spécialisés, soutenue par une technologie de processus avancée et des normes de sécurité strictes. Un fort investissement dans la R&D et l’intégration de la fabrication numérique renforce la compétitivité dans les applications d’initiateurs. La présence de grands producteurs multinationaux et une demande constante des utilisateurs finaux contribuent à sa domination continue dans les marchés chimiques à valeur ajoutée.

L’Europe capte environ 23 % de la part de marché mondiale, soutenue par ses industries matures de polymères, de revêtements et de construction. L’accent mis par la région sur la durabilité et la conformité réglementaire stimule l’adoption d’initiateurs à faibles émissions et biosourcés. La demande reste stable dans les applications automobiles, de construction et d’emballage, reflétant une consommation industrielle stable. Les producteurs européens investissent massivement dans l’optimisation des processus et les technologies environnementales pour répondre aux normes en évolution. Les régions émergentes telles que l’Amérique latine et le Moyen-Orient & Afrique représentent ensemble près de 14 % de la part mondiale, stimulées par l’industrialisation croissante, le développement des infrastructures et l’expansion de la capacité de polymérisation pour les applications de consommation et de construction.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs :

- Arkema S.A.

- LANXESS AG

- BASF SE

- United Initiators GmbH

- Nouryon

- ADEKA Corporation

- NOF Corporation

- Pergan GmbH

- Dongsung Chemical

- LyondellBasell Industries

- AkzoNobel

- Celanese Corporation

Analyse concurrentielle :

Le marché des initiateurs de polymérisation se caractérise par un ensemble concentré d’acteurs mondiaux avec de solides portefeuilles de produits. Les entreprises clés incluent BASF SE, Arkema S.A., LANXESS AG, Nouryon, United Initiators GmbH et ADEKA Corporation. Ces entreprises fournissent des peroxydes, persulfates, composés azoïques et initiateurs spécialisés sur les marchés mondiaux. Elles maintiennent leur compétitivité grâce à de fortes capacités de R&D, une large présence régionale et des chaînes d’approvisionnement intégrées. Cela aide ces entreprises à répondre à la demande en polyéthylène, polypropylène et polymères spécialisés pour les applications d’emballage, automobiles et électroniques. Leur échelle permet une production rentable et un approvisionnement stable en matières premières. Les nouveaux entrants ou plus petits rencontrent des barrières élevées en termes de capital et de réglementation. L’empreinte mondiale et la largeur de gamme des acteurs établis préservent la stabilité du marché et l’avantage concurrentiel.

Développements récents :

- En octobre 2025, Arkema USA a lancé des initiateurs de polymérisation avancés avec une stabilité thermique améliorée et des taux de réaction contrôlés pour la production de polymères spécialisés.

- En septembre 2025, SI Group a finalisé l’acquisition d’une startup américaine de chimie des polymères pour élargir son offre d’initiateurs de polymérisation.

- En août 2025, Celanese Corporation a reçu l’approbation de la FDA pour de nouveaux initiateurs de polymérisation utilisés dans les polymères de qualité alimentaire et les applications médicales.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type, l’application et l’industrie utilisatrice finale. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il aborde divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- Le marché des initiateurs de polymérisation devrait connaître une expansion régulière, stimulée par l’augmentation de la production de polymères dans les secteurs de l’emballage, de l’automobile et de la construction.

- L’augmentation de la demande pour des plastiques haute performance renforcera l’adoption de peroxydes et d’initiateurs à base d’azo dans la fabrication industrielle.

- L’innovation dans les technologies de photoinitiateurs et à basse température améliorera l’efficacité des processus et la sécurité des produits dans diverses applications.

- L’augmentation des investissements dans les initiateurs biosourcés et écologiques alignera le marché sur les objectifs mondiaux de durabilité.

- L’expansion de la fabrication numérique et de l’automatisation des processus améliorera le contrôle des réactions et réduira les temps d’arrêt de production.

- Les avancées en chimie radicalaire ouvriront des opportunités pour de nouveaux mélanges de polymères dans les matériaux électroniques et de santé.

- Les partenariats stratégiques entre les producteurs chimiques et les industries utilisatrices finales stimuleront des formulations d’initiateurs sur mesure pour des utilisations spécialisées.

- L’industrialisation croissante en Asie-Pacifique continuera de faire de la région un centre mondial de production et d’exportation d’initiateurs.

- L’accent réglementaire sur la conformité environnementale encouragera l’innovation dans les composés d’initiateurs à faibles émissions.

- L’investissement continu en R&D aidera les fabricants à élargir leurs portefeuilles vers la chimie verte et les systèmes de polymérisation de nouvelle génération.