Aperçu du Marché

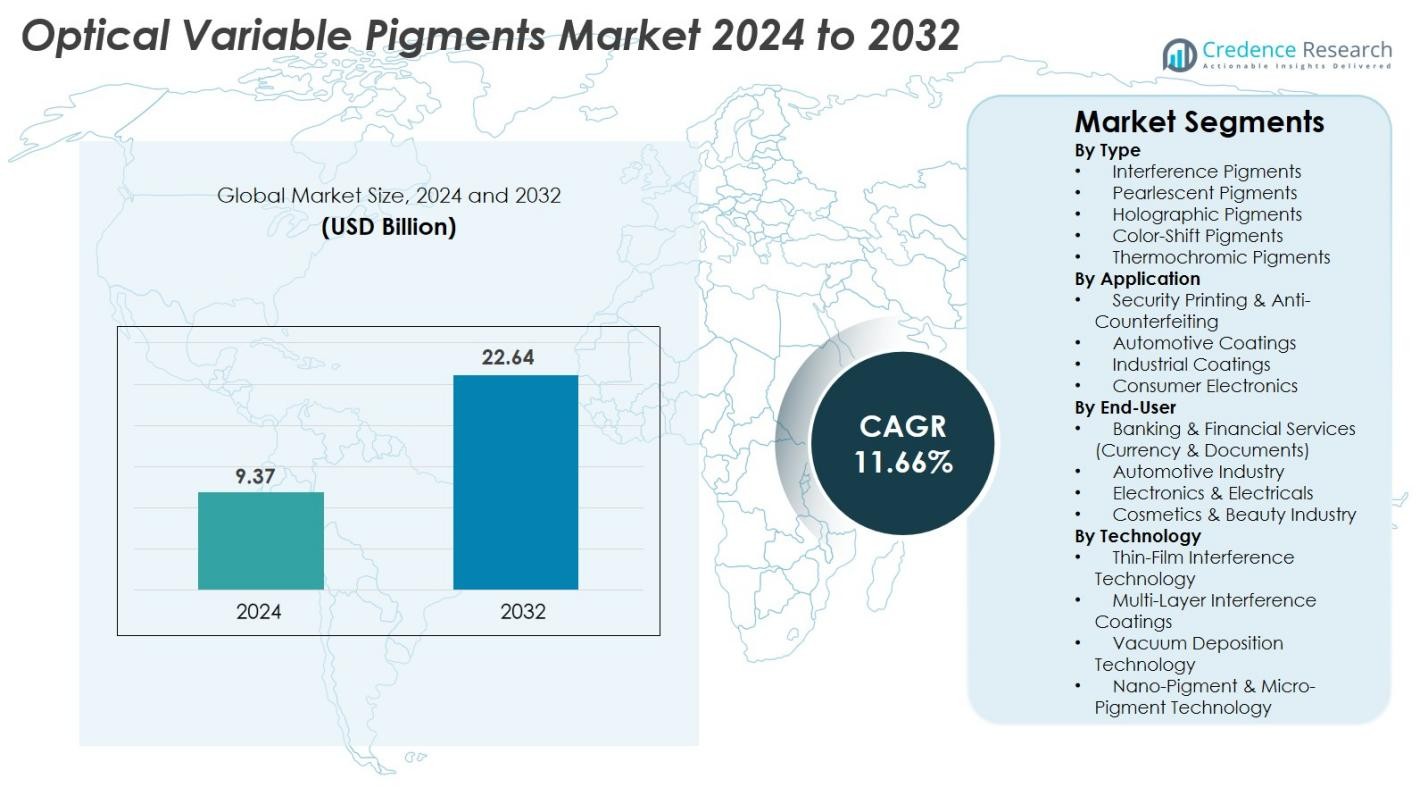

La taille du marché des pigments à variation optique était évaluée à 9,37 milliards USD en 2024 et devrait atteindre 22,64 milliards USD d’ici 2032, avec un TCAC de 11,66 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Pigments à Variation Optique 2024 |

9,37 milliards USD |

| Marché des Pigments à Variation Optique, TCAC |

11,66 % |

| Taille du Marché des Pigments à Variation Optique 2032 |

22,64 milliards USD |

Le marché des pigments à variation optique est stimulé par une forte participation des principaux acteurs tels que BASF SE, Merck KGaA, DIC Corporation, Altana AG, Sun Chemical Corporation, Toyo Ink Co. Ltd, Flint Group, Huber Group, Clariant International Ltd, Nemoto & Co. Ltd, Geotech International B.V., JDS Uniphase Corporation, Viavi Solutions Inc., et Vanceva Color Solutions. Ces entreprises se concentrent sur des technologies avancées de pigments d’interférence, holographiques et à changement de couleur pour servir les applications d’impression de sécurité, de revêtements automobiles et d’emballages haut de gamme. Régionalement, l’Asie-Pacifique mène le marché avec une part de 32,7 %, soutenue par une production à grande échelle d’électronique et d’automobiles, suivie par l’Amérique du Nord à 28,6 % et l’Europe à 26,4 %, grâce à une forte adoption réglementaire et une fabrication à haute valeur ajoutée.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des pigments à variation optique était évalué à 9,37 milliards USD en 2024 et devrait atteindre 22,64 milliards USD d’ici 2032, enregistrant un TCAC de 11,66 %.

- La croissance du marché est stimulée par la demande croissante de solutions anti-contrefaçon dans l’impression de sécurité, les pigments d’interférence détenant la plus grande part de 38,4 % en raison de leur forte adoption dans la protection des devises, les emballages haut de gamme et les revêtements automobiles.

- Les tendances clés incluent l’intégration croissante de pigments holographiques et à changement de couleur dans les cosmétiques, l’électronique et les produits de luxe, soutenue par les avancées en nanotechnologie et les finitions esthétiques haut de gamme.

- Le marché se caractérise par une participation active des principaux acteurs tels que BASF SE, Merck KGaA, DIC Corporation, Altana AG, Sun Chemical, et Viavi Solutions, se concentrant sur l’innovation, les pigments de haute sécurité et l’expansion dans les économies émergentes.

- L’Asie-Pacifique est en tête avec une part régionale de 32,7 %, suivie par l’Amérique du Nord à 28,6 % et l’Europe à 26,4 %, reflétant de fortes bases de fabrication et une emphase réglementaire sur les pigments de qualité sécuritaire.

Analyse de la Segmentation du Marché

Par Type

Le marché des pigments à variation optique par type est dominé par les pigments d’interférence, représentant 38,4 % de part en 2024 en raison de leur forte demande dans l’impression de haute sécurité, les emballages haut de gamme et les finitions automobiles. Ces pigments offrent des effets de changement de couleur précis grâce à la technologie d’interférence de films minces, les rendant très efficaces pour la lutte contre la contrefaçon et l’amélioration esthétique. Les pigments nacrés et à changement de couleur suivent, soutenus par une utilisation croissante dans les cosmétiques et l’électronique. Les pigments holographiques gagnent en popularité avec la croissance des étiquettes intelligentes et de l’authentification de marque, tandis que les pigments thermochromiques bénéficient d’une adoption croissante dans les revêtements sensibles à la température.

- Par exemple, OVD Kinegram a développé sa technologie de film de sécurité KINEGRAM® avec des revêtements d’interférence multicouches comportant plus de 2 000 lignes nano-structurées par millimètre, permettant des décalages optiques très précis utilisés dans plus de 100 programmes nationaux d’identification et de passeports.

Par Application

En termes d’application, l’impression de sécurité et la lutte contre la contrefaçon dominent le marché des pigments optiquement variables avec une part de 42,7 % en 2024, stimulée par des réglementations mondiales strictes pour la protection des devises, la sécurité des marques et l’authentification des documents. Les gouvernements et les entreprises adoptent de plus en plus les encres à base de OVP pour les billets de banque, les timbres fiscaux, les cartes d’identité et les étiquettes de produits de grande valeur. Les revêtements automobiles émergent comme un segment en forte croissance en raison de la demande croissante pour des finitions haut de gamme et des extérieurs à changement de couleur. Les revêtements industriels et l’électronique grand public affichent également une croissance soutenue par le besoin de différenciation visuelle, d’esthétique avancée et de protection accrue des produits.

- Par exemple, les pigments automobiles Andaro® Xirallic® de PPG utilisent des plaquettes d’oxyde d’aluminium de haute pureté mesurant 1 à 3 microns d’épaisseur, permettant des effets chromatiques profonds utilisés dans les revêtements OEM pour plusieurs modèles de voitures mondiaux.

Par Industrie d’Utilisation Finale

Dans les industries d’utilisation finale, les services bancaires et financiers (devises et documents) occupent la position dominante avec une part de 39,8 % en 2024, soutenue par l’adoption par les banques centrales de pigments de sécurité à changement de couleur pour les billets de banque et les documents officiels. L’industrie automobile suit, bénéficiant de l’utilisation croissante de revêtements à transition de couleur à fort impact dans les segments de véhicules haut de gamme. L’électronique et l’électrique enregistrent une forte croissance alors que les fabricants intègrent les effets OVP dans les boîtiers et les surfaces des appareils. L’industrie des cosmétiques et de la beauté continue d’étendre son utilisation en raison de la préférence croissante des consommateurs pour les effets de pigments irisés, métalliques et à haute visibilité dans le maquillage et l’emballage.

Moteurs de Croissance Clés

Demande Croissante de Solutions Anti-Contrefaçon

Le marché des pigments optiquement variables connaît une forte croissance en raison de l’accentuation mondiale sur les mesures anti-contrefaçon dans les secteurs bancaire, des biens de consommation, pharmaceutique et des documents officiels. Les gouvernements et les banques centrales adoptent de plus en plus les encres et revêtements à base de OVP pour protéger les devises, les timbres fiscaux et les documents d’identité, car les effets de changement de couleur sont extrêmement difficiles à reproduire. Avec l’augmentation des activités de contrefaçon dans des secteurs tels que les cosmétiques, les pièces automobiles et l’électronique, les propriétaires de marques investissent massivement dans des technologies de pigments avancées offrant des transitions de couleur multi-angle et une authentification de haute sécurité. Les OVP soutiennent également les fonctionnalités lisibles par machine, améliorant l’architecture de sécurité multicouche pour les produits haut de gamme. L’expansion du commerce mondial a encore amplifié le besoin de solutions robustes de protection des produits, et les industries considèrent désormais les pigments optiques comme un outil préventif essentiel plutôt qu’une amélioration optionnelle. Cette demande soutenue pour les technologies d’authentification continue de renforcer l’adoption des OVP et stimule l’expansion du marché dans le monde entier.

- Par exemple, le film holographique Bayfol® HX de Covestro intègre des microstructures avec une fréquence spatiale atteignant 3 000 lignes par millimètre, permettant des effets de profondeur 3D complexes largement utilisés dans les étiquettes de protection des marques haut de gamme.

Utilisation croissante de pigments esthétiques haut de gamme dans l’automobile et l’électronique grand public

Les industries automobile et de l’électronique grand public sont des contributeurs clés à la croissance des pigments optiques variables, stimulée par l’adoption croissante d’effets changeant de couleur, nacrés et d’interférence dans les conceptions de produits de grande valeur. Les constructeurs automobiles intègrent de plus en plus des revêtements à base de OVP pour différencier les modèles haut de gamme, améliorer la profondeur de surface et offrir des effets visuels dynamiques multi-angles qui séduisent les acheteurs de luxe. Simultanément, les fabricants d’électronique utilisent ces pigments dans les coques de smartphones, les ordinateurs portables et les appareils portables pour créer des finitions visuellement saisissantes qui se démarquent sur des marchés concurrentiels. Les consommateurs associent les finitions améliorées par OVP à l’innovation, au style et à la qualité du produit, renforçant la demande dans les régions à forte croissance telles que l’Asie-Pacifique et l’Europe. La montée en puissance de la production de véhicules électriques et l’introduction rapide de dispositifs électroniques en édition limitée élargissent encore les opportunités. À mesure que les marques intensifient l’accent sur l’esthétique de surface et le design expérientiel, les pigments optiques continuent de jouer un rôle central dans l’élévation de l’identité du produit et le positionnement sur le marché.

- Par exemple, la recherche sur la couleur structurelle de Toyota utilise des surfaces micro-structurées avec des dimensions périodiques d’environ 300 nanomètres, éliminant les pigments conventionnels et produisant des décalages bleus et verts dépendants de l’angle testés sur les modèles conceptuels Lexus.

Adoption rapide des technologies de pigments avancées dans l’emballage et le branding

L’emballage est devenu l’un des domaines d’application à la croissance la plus rapide pour les pigments optiques variables en raison de la demande croissante pour des solutions d’emballage visuellement améliorées, sécurisées et haut de gamme. Les marques dans les secteurs des cosmétiques, des boissons, des produits de luxe et des biens de consommation courante intègrent des encres et des revêtements à base de OVP pour rehausser l’attrait visuel et renforcer la différenciation de la marque. Au-delà de l’esthétique, les OVP soutiennent les fonctionnalités anti-effraction, les rendant de plus en plus pertinents pour les produits pharmaceutiques, nutraceutiques et de grande valeur. Le passage au commerce de détail numérique et à la concurrence intense sur les étagères a poussé les entreprises à investir dans des pigments qui créent des effets holographiques, iridescents ou multi-tons qui captent l’attention des consommateurs. De plus, la croissance de l’emballage axé sur la durabilité encourage l’utilisation de OVP qui allient des caractéristiques visuelles avancées à des formulations écologiques. Alors que les marques recherchent simultanément la premiumisation et l’authentification, les pigments optiques offrent une combinaison idéale de fonctionnalité et d’esthétique, stimulant une adoption généralisée sur le marché.

Tendances Clés & Opportunités

Intégration de la Nanotechnologie et des Pigments Intelligents dans les Revêtements Haute Performance

Une tendance majeure qui redéfinit le marché des Pigments Optiques Variables est l’intégration de la nanotechnologie pour créer des pigments ultra-fins et haute performance avec une intensité de couleur, une durabilité et une stabilité améliorées. Les OVP nanostructurés permettent aux fabricants d’obtenir des effets optiques plus précis, y compris des transitions de couleur plus nettes et une luminosité accrue, qui sont de plus en plus recherchés dans les revêtements automobiles, les emballages de luxe et l’électronique. Ces pigments avancés permettent également une meilleure résistance à la chaleur, une stabilité aux UV et une adhérence de surface—des exigences clés pour les applications haut de gamme et extérieures. L’industrie observe également des opportunités croissantes dans les “pigments intelligents”, tels que les variantes thermochromiques et photochromiques, qui réagissent dynamiquement à la température ou à l’exposition à la lumière. Ces fonctionnalités intelligentes ouvrent de nouvelles voies dans les indicateurs de sécurité, les textiles intelligents et les matériaux de construction économes en énergie. Alors que les fabricants se tournent vers des revêtements haute performance de nouvelle génération, les OVP basés sur la nanotechnologie se positionnent comme une opportunité transformatrice pour l’innovation future des produits.

- Par exemple, la série Luxan® FX d’Eckart intègre des flocons de verre ultra-fins avec des épaisseurs contrôlées à 400-800 nanomètres, offrant une haute stabilité thermique adaptée aux revêtements extérieurs automobiles et industriels.

Expansion des Applications des OVP dans les Industries de la Cosmétique et de la Mode

Les secteurs de la cosmétique et de la mode présentent des opportunités significatives pour les fabricants d’OVP, stimulées par la popularité croissante des effets visuels iridescents, holographiques et multi-chromatiques dans le maquillage, les produits pour ongles, les emballages de soins de la peau et les vêtements. Les marques de beauté adoptent de plus en plus les pigments optiques pour créer des finitions à fort impact qui s’alignent avec les tendances des formulations à base de scintillement, des expressions de couleur audacieuses et des designs cosmétiques visuellement immersifs. Les OVP soutiennent des effets de surface uniques qui renforcent l’attrait des consommateurs, en particulier dans les lignes cosmétiques haut de gamme et approuvées par des célébrités. Dans l’industrie de la mode, l’intégration de tissus et d’accessoires enduits d’OVP s’accélère, alimentée par la demande croissante de matériaux futuristes et transformant la couleur dans les vêtements, les sacs à main et les chaussures. Avec les réseaux sociaux amplifiant les tendances visuelles et les consommateurs se tournant vers des esthétiques expressives, l’utilisation des OVP dans la beauté et la mode continue de s’étendre rapidement, présentant des opportunités à long terme pour les producteurs de pigments.

- Par exemple, le pigment Ronastar® Blue Lights de Merck utilise des substrats de mica ultra-lisses recouverts de couches de dioxyde de titane entre 50 et 120 nanomètres, produisant des effets iridescents vibrants largement intégrés dans les formulations premium pour les yeux et les lèvres.

Principaux Défis

Coûts de Production Élevés et Processus de Fabrication Complexes

Le marché des pigments optiques variables fait face à un défi majeur sous la forme de coûts de production élevés, principalement en raison de processus de fabrication complexes impliquant le dépôt de films minces multicouches, des technologies sous vide et des systèmes de contrôle de précision. Ces processus nécessitent des équipements spécialisés et des techniciens hautement qualifiés, augmentant à la fois les dépenses en capital et opérationnelles pour les fabricants. En conséquence, les OVP sont plus chers que les pigments conventionnels, limitant leur adoption dans les industries sensibles aux coûts telles que l’emballage de base et les biens de consommation produits en masse. De plus, l’approvisionnement en matières premières, y compris les oxydes métalliques de haute pureté et les substrats d’interférence avancés, ajoute aux pressions sur les coûts globaux. Les petites et moyennes marques ont souvent du mal à justifier l’investissement dans des solutions basées sur les OVP malgré leurs avantages. Le marché doit relever le défi de la réduction des coûts grâce à des technologies de production évolutives et des innovations matérielles pour soutenir une adoption plus large dans les industries.

Normes Réglementaires Strictes et Problèmes de Conformité Environnementale

La conformité aux réglementations environnementales et de sécurité strictes pose un autre défi majeur au marché des pigments optiques variables. De nombreuses formulations d’OVP impliquent des oxydes métalliques, des solvants et des produits chimiques spécialisés qui font l’objet d’une surveillance réglementaire stricte, en particulier dans des régions telles que l’Europe et l’Amérique du Nord. Les fabricants doivent respecter des normes exigeantes liées aux émissions de COV, aux restrictions sur les métaux lourds et à l’élimination sûre des pigments, entraînant des coûts de conformité accrus et la nécessité d’une reformulation continue. De plus, la pression pour des pigments durables et respectueux de l’environnement oblige les entreprises à investir dans la recherche et à adopter des processus de fabrication plus écologiques. Cette transition peut être lente et gourmande en ressources, en particulier pour les petits producteurs. Le non-respect des exigences réglementaires en évolution peut restreindre l’accès au marché, notamment dans les industries sensibles telles que les cosmétiques, l’emballage alimentaire et les produits pharmaceutiques, positionnant la pression réglementaire comme un défi à long terme pour les fabricants d’OVP.

Analyse Régionale

Amérique du Nord L’Amérique du Nord occupe une position significative sur le marché des pigments optiques variables, représentant une part de 28,6 % en 2024, stimulée par une forte demande de l’impression de sécurité, des revêtements automobiles et de l’électronique grand public de haute valeur. Les États-Unis dirigent la croissance régionale grâce à l’adoption fédérale de technologies avancées de lutte contre la contrefaçon pour la monnaie, les timbres fiscaux et les documents d’identité. La présence de grands fabricants de pigments et l’innovation continue dans les technologies d’interférence de films minces multicouches soutiennent également l’expansion du marché. La demande croissante pour des emballages premium dans les cosmétiques et les produits de luxe renforce encore l’adoption des pigments optiques dans toute la région.

Europe

L’Europe commande 26,4 % du marché des pigments optiques variables en 2024, soutenue par des cadres réglementaires stricts favorisant l’impression de sécurité avancée et des formulations de pigments respectueuses de l’environnement. L’Allemagne, la France et le Royaume-Uni restent des contributeurs clés, portés par une forte production automobile, des marques cosmétiques florissantes et une demande robuste pour des solutions anti-contrefaçon. L’adoption précoce de revêtements premium et de technologies holographiques renforce la présence du marché dans la région. De plus, l’accent mis par l’Europe sur la fabrication de pigments durables encourage le développement de solutions OVP écologiques, accélérant l’adoption dans les emballages, les revêtements industriels et les encres spécialisées.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial des pigments optiques variables avec une part dominante de 32,7 % en 2024, soutenue par une industrialisation rapide, une fabrication à grande échelle et des industries automobiles et électroniques en expansion. La Chine, le Japon, la Corée du Sud et l’Inde sont des centres de croissance majeurs en raison de la production croissante de smartphones, de véhicules électriques et de biens d’emballage premium intégrant des effets optiques à fort impact. Les investissements gouvernementaux dans la sécurité des devises et les mesures de protection des marques stimulent également l’adoption du marché. La consommation croissante de cosmétiques et l’augmentation de la concurrence entre les marques accélèrent encore la demande de pigments holographiques et à changement de couleur dans les industries axées sur les consommateurs de la région.

Amérique latine

L’Amérique latine représente 6,8 % du marché des pigments optiques variables en 2024, affichant une croissance régulière grâce à l’adoption accrue des technologies d’impression de sécurité pour les documents officiels, les timbres fiscaux et les produits de consommation de grande valeur. Le Brésil et le Mexique dominent la demande régionale en raison de l’expansion de la fabrication automobile et du besoin croissant d’emballages protecteurs dans les secteurs pharmaceutique et cosmétique. L’accent croissant mis par la région sur la prévention de la contrefaçon dans les biens de consommation courante et l’électronique grand public alimente l’intérêt pour les pigments holographiques et d’interférence. Bien que l’adoption reste sensible aux coûts, l’expansion de la production industrielle crée des opportunités à long terme pour l’intégration des OVP.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détient une part de 5,5 % en 2024, avec une croissance soutenue par des initiatives gouvernementales visant à améliorer la sécurité des documents et à réduire la contrefaçon dans les devises, les passeports et les étiquettes d’accise. Les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud stimulent la demande régionale grâce à l’expansion du refinissage automobile, de l’emballage de luxe et des importations d’électronique nécessitant un attrait visuel amélioré. L’augmentation des investissements dans les biens de consommation premium et les solutions d’authentification de sécurité soutient également l’adoption des pigments optiques variables. Bien que la pénétration du marché soit encore en développement, l’accent réglementaire croissant sur la lutte contre la contrefaçon renforce le potentiel de demande future.

Segmentations du marché

Par type

- Pigments d’interférence

- Pigments nacrés

- Pigments holographiques

- Pigments à changement de couleur

- Pigments thermochromiques

Par application

- Impression de sécurité & Anti-contrefaçon

- Revêtements automobiles

- Revêtements industriels

- Électronique grand public

Par utilisateur final

- Services bancaires & financiers (Devises & Documents)

- Industrie automobile

- Électronique & Électriques

- Industrie des cosmétiques & de la beauté

Par technologie

- Technologie d’interférence à film mince

- Revêtements d’interférence multicouches

- Technologie de dépôt sous vide

- Technologie des nano-pigments & micro-pigments

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des pigments optiques variables est caractérisé par la forte présence d’acteurs mondiaux se concentrant sur les technologies de pigments avancées, les solutions de sécurité et les revêtements haut de gamme. Des entreprises clés telles que BASF SE, Merck KGaA, DIC Corporation, Altana AG, Sun Chemical Corporation, Toyo Ink Co. Ltd, Flint Group, Huber Group, Clariant International Ltd, Nemoto & Co. Ltd, Geotech International B.V., JDS Uniphase Corporation, Viavi Solutions Inc., et Vanceva Color Solutions renforcent activement leurs portefeuilles grâce à l’innovation, la personnalisation des produits et le développement de pigments de qualité sécuritaire. Ces entreprises mettent l’accent sur des pigments à haute performance, interférentiels, holographiques et à changement de couleur conçus pour la lutte contre la contrefaçon, les finitions automobiles et les emballages de luxe. Les partenariats stratégiques avec les fournisseurs de technologies d’impression, les investissements dans les pigments à base de nanotechnologie et l’expansion dans les économies émergentes intensifient encore la concurrence. Avec la demande croissante pour des revêtements sécurisés et esthétiquement attrayants, les acteurs continuent de se différencier par une expertise technologique, des formulations axées sur la durabilité et une polyvalence d’application améliorée à travers de multiples industries.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Joueurs Clés

- Nemoto & Co Ltd

- Sun Chemical Corporation

- Clariant International Ltd

- Toyo Ink Co Ltd

- Merck KGaA

- Altana AG

- Viavi Solutions, Inc.

- Huber Group

- DIC Corporation

- BASF SE

Développements Récents

- En mars 2025, l’unité Coatings de BASF a publié que dans la région EMEA, la part des couleurs automobiles achromatiques est passée de 72 % en 2021 à près de 80 % en 2024, une tendance rendue possible par des pigments optiques et à effets avancés, y compris les pigments d’interférence de type OVP.

- En octobre 2024, BASF SE a dévoilé sa nouvelle collection “ROUTING 2024-2025 Automotive Colour Trends”, qui mettait l’accent sur les pigments d’interférence avancés (une catégorie d’OVP) dans de nouveaux tons rouges et violets multidimensionnels et soulignait la durabilité via des matières premières renouvelables, recyclées et biosourcées.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Application, Utilisateur Final, Technologie et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché connaîtra une forte croissance à mesure que la demande pour des technologies avancées de lutte contre la contrefaçon continuera de s’étendre aux devises, aux timbres fiscaux et aux produits de marque.

- L’adoption de pigments à changement de couleur et d’interférence augmentera dans les revêtements automobiles en raison de la préférence croissante pour des finitions de surface premium et dynamiques.

- Les marques de cosmétiques et de soins personnels intégreront de plus en plus des pigments iridescents et holographiques pour améliorer l’attrait visuel et la différenciation des produits.

- Les avancées technologiques dans les pigments nanostructurés amélioreront l’intensité des couleurs, la durabilité et les effets visuels multi-angles.

- Les formulations de pigments durables et conformes aux normes environnementales gagneront en popularité à mesure que les réglementations se durciront sur les principaux marchés.

- Les fabricants d’électronique grand public adopteront les OVP à un rythme plus rapide pour créer des boîtiers d’appareils visuellement saisissants et des finitions premium.

- L’expansion de l’emballage de luxe et des produits FMCG premium accélérera l’utilisation de pigments multichromatiques.

- Les applications d’impression de sécurité resteront le plus grand contributeur de revenus en raison de la montée des menaces de contrefaçon mondiale.

- Les économies émergentes connaîtront une demande accrue à mesure que l’activité manufacturière et les industries orientées vers l’exportation se développeront.

- Les partenariats entre les fabricants de pigments et les entreprises de technologie d’impression renforceront l’innovation et la pénétration du marché.