Aperçu du marché

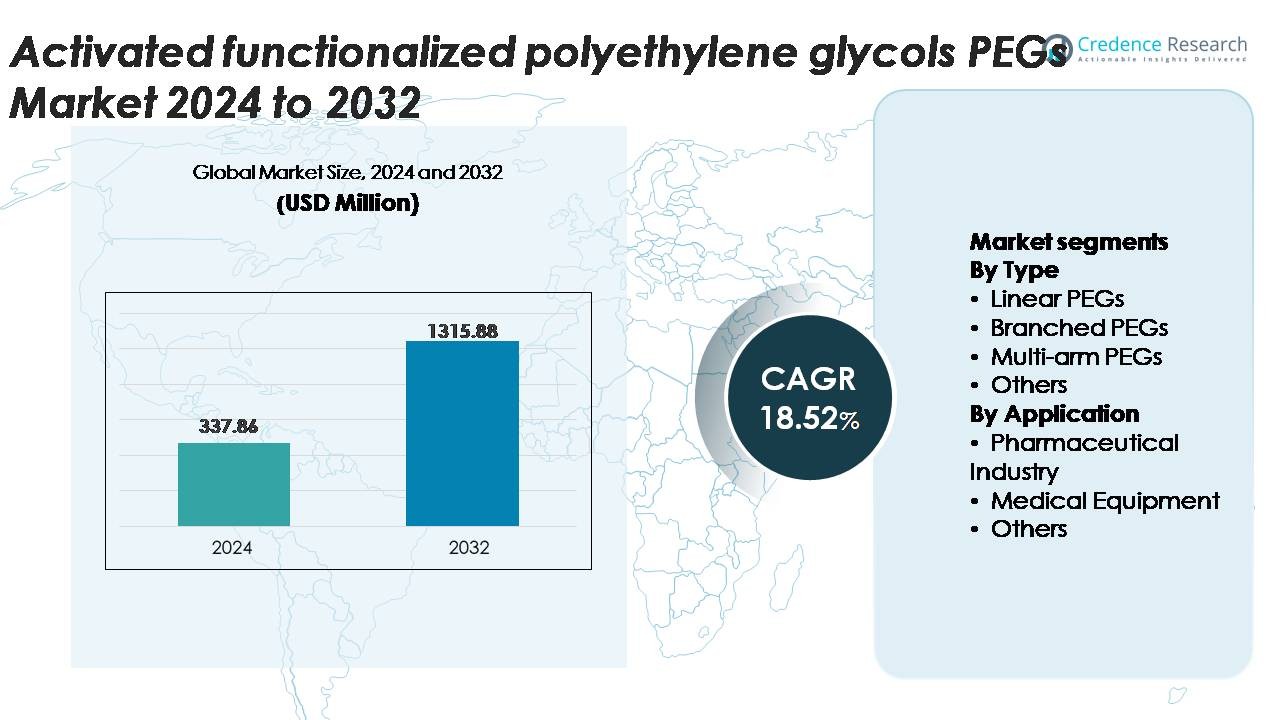

Le marché des polyéthylène glycols (PEGs) fonctionnalisés activés était évalué à 337,86 millions USD en 2024 et devrait atteindre 1 315,88 millions USD d’ici 2032, enregistrant un TCAC de 18,52 % pendant la période de prévision (2025–2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des PEGs Fonctionnalisés Activés 2024 |

337,86 millions USD |

| Marché des PEGs Fonctionnalisés Activés, TCAC |

18,52% |

| Taille du Marché des PEGs Fonctionnalisés Activés 2032 |

1 315,88 millions USD |

Le marché des polyéthylène glycols (PEGs) fonctionnalisés activés est façonné par un solide groupe de fabricants spécialisés et de leaders chimiques mondiaux, dont Nektar Therapeutics, Laysan Bio, SINOPEG, Chemgen Pharma, Creative PEGWorks, BASF, NOF, SunBio, Merck et JenKem Technology. Ces entreprises rivalisent par la production de PEGs de haute pureté, des chimies de fonctionnalisation diversifiées et une fabrication conforme aux BPF adaptée aux applications biologiques, à la livraison d’ARNm et aux dispositifs médicaux. L’Amérique du Nord reste la région leader, détenant environ 38 % du marché mondial grâce à son écosystème biopharmaceutique avancé et à sa forte capacité d’innovation. L’Europe suit avec environ 27 %, stimulée par une recherche biologique robuste et des normes d’excipients réglementées, tandis que l’Asie-Pacifique croît rapidement en tant que centre de fabrication compétitif.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçu du marché :

- Le marché des polyéthylène glycols (PEGs) fonctionnalisés activés était évalué à 337,86 millions USD en 2024 et devrait atteindre 1 315,88 millions USD d’ici 2032, enregistrant un TCAC de 18,52 % pendant la période de prévision.

- La croissance du marché est stimulée par l’adoption croissante de la pégylation dans les produits biologiques, l’expansion des thérapeutiques à base d’ARNm et la demande croissante de dérivés de PEG de haute pureté dans la délivrance de médicaments, les revêtements médicaux et les technologies de diagnostic.

- Les tendances clés incluent le passage vers des architectures PEG personnalisées, l’utilisation croissante en médecine régénérative et en nanomédecine, et l’expansion des applications dans les biomatériaux haute performance et les plateformes thérapeutiques avancées.

- La dynamique concurrentielle reste forte, avec des acteurs de premier plan se concentrant sur la fabrication GMP, les PEGs à faible dispersité et les chimies fonctionnelles diversifiées, tandis que les contraintes incluent des coûts de production élevés et des réglementations strictes en matière de pureté.

- L’Amérique du Nord est en tête avec 38 % de part régionale, suivie de l’Europe à 27 % et de l’Asie-Pacifique à 24 %, tandis que les PEGs linéaires dominent le segment de type avec la plus forte adoption dans les applications pharmaceutiques.

Analyse de la segmentation du marché :

Par type

Les PEGs linéaires détiennent la plus grande part de marché parmi toutes les catégories de types en raison de leur grande uniformité structurelle, de leur réactivité prévisible et de leur large compatibilité avec les groupes fonctionnels activés utilisés dans la délivrance de médicaments, les biomatériaux et la modification de surface. Leur domination est en outre soutenue par une forte adoption dans les API pégylés et les processus de stabilisation des protéines. Les PEGs ramifiés et multi-bras gagnent en popularité dans les conjugaisons avancées et l’ingénierie des nanoparticules, bien qu’ils restent de niche par rapport aux grades linéaires. Les formats de PEG spécialisés et autres continuent d’étendre leur utilisation dans les applications de délivrance ciblée et de modification de rhéologie, stimulées par la complexité croissante des formulations et le développement des produits biologiques.

- Par exemple, le mPEG-NHS linéaire SUNBRIGHT® ME-050HS de NOF Corporation fournit un ester activé avec un poids moléculaire de 5 000 Da et une demi-vie d’hydrolyse d’environ 40 minutes à 25 °C, permettant des flux de travail efficaces de conjugaison de protéines.

Par application

L’industrie pharmaceutique représente le segment d’application dominant, soutenu par l’utilisation extensive de PEGs fonctionnalisés activés dans la conjugaison de médicaments, la modification d’anticorps, les formulations à libération contrôlée et l’amélioration de la solubilité. Ce segment maintient la plus grande part en raison de la production croissante de produits biologiques et de l’adoption continue de stratégies de pégylation pour améliorer la pharmacocinétique. Les applications dans les équipements médicaux montrent également une croissance régulière, en particulier dans le revêtement de surface, l’amélioration de la biocompatibilité et la modification hydrophile des implants et des dispositifs de diagnostic. D’autres applications, y compris les produits chimiques spécialisés et l’ingénierie des matériaux, bénéficient de la recherche croissante sur les polymères liés au PEG et les interfaces biofonctionnelles pour les produits thérapeutiques et analytiques de nouvelle génération.

- Par exemple, la plateforme de pégylation cliniquement validée de Nektar Therapeutics a produit des conjugués PEG-médicament utilisant des PEGs activés multi-bras et linéaires de 20 000 Da et 40 000 Da pour obtenir des demi-vies de circulation prolongées dans les thérapeutiques protéiques.

Moteurs Clés de Croissance

Adoption Croissante de la PEGylation dans les Biologiques et la Livraison Avancée de Médicaments

Le développement croissant de biologiques, de peptides et de thérapies à base d’anticorps continue de stimuler une forte demande pour les PEGs fonctionnalisés activés en raison de leur capacité à améliorer la solubilité, la stabilité et la demi-vie des molécules thérapeutiques. La PEGylation améliore la performance pharmacocinétique, réduit la fréquence des doses et minimise l’immunogénicité, la rendant indispensable pour les formulations de nouvelle génération. Les entreprises pharmaceutiques s’appuient de plus en plus sur les PEGs activés par NHS, terminés par maleimide, et fonctionnels azide pour soutenir une conjugaison précise et une orientation moléculaire contrôlée. Avec plus de 2 000 biologiques en développement dans le monde, les fabricants nécessitent des PEGs de haute pureté et cohérents qui répondent aux attentes réglementaires strictes. Cette tendance accélère la consommation à long terme, surtout à mesure que les biosimilaires, les injectables à longue durée d’action et les thérapies hautement ciblées gagnent une présence commerciale plus large.

- Par exemple, une chaîne de PEG ramifiée de 40 000 Da (40 kDa) a été utilisée dans le développement du produit approuvé Peginterféron alfa-2a (développé par un licencié, Roche, et commercialisé sous le nom de Pegasys), ce qui a prolongé la demi-vie du médicament, permettant un dosage hebdomadaire pour le traitement de l’hépatite C, une amélioration significative par rapport au dosage quotidien de la version non-PEGylée.

Intégration Croissante des PEGs Fonctionnalisés dans les Biomatériaux et les Revêtements de Dispositifs Médicaux

Les PEGs fonctionnels activés jouent un rôle crucial dans l’amélioration de l’hydrophilicité, la réduction de l’encrassement protéique et l’amélioration de la biocompatibilité dans les dispositifs médicaux, les implants et les surfaces de diagnostic. Leur capacité à créer des brosses polymères non réactives, stables et uniformes sur les métaux, les céramiques et les substrats polymériques stimule leur adoption dans les cathéters, les biocapteurs, les composants microfluidiques et les systèmes à libération contrôlée. À mesure que les procédures mini-invasives augmentent et que la conception des dispositifs devient plus sophistiquée, les fabricants nécessitent des matériaux à surface ingénierée qui résistent à la formation de biofilms et permettent des interactions biologiques fiables. Les dérivés fonctionnels de PEG tels que les types activés époxy, aldéhyde et thiol soutiennent le greffage moléculaire précis, élargissant l’utilisation dans les soins avancés des plaies, les implants orthopédiques et les échafaudages de médecine régénérative.

- Par exemple, la série SUNBRIGHT® 4-arm PEG-NHS de NOF Corporation, fournie en poids moléculaires de 10 000 Da et 20 000 Da, permet la formation uniforme de réseaux d’hydrogel et réduit l’adsorption protéique en dessous de 5 ng/cm² sur les surfaces revêtues, améliorant considérablement la biocompatibilité des dispositifs.

Expansion des PEGs de Haute Pureté dans les Plateformes d’ARNm, les Immunothérapies et les Technologies de Diagnostic

L’augmentation rapide des vaccins à ARNm, des formulations de nanoparticules lipidiques (LNP) et des immunothérapies de précision a considérablement accru la demande pour des PEGs activés ultra-haute pureté. Ces PEGs fonctionnent comme des excipients critiques dans les systèmes de livraison de nanoparticules, assurant stabilité, temps de circulation optimisé et encapsulation efficace. Les technologies de diagnostic émergentes telles que les puces à microarray, les capteurs d’affinité et les outils analytiques à haut débit dépendent également des liaisons PEG fonctionnelles pour l’immobilisation moléculaire et la réduction du bruit. L’accent réglementaire sur la traçabilité des excipients et la cohérence des lots pousse les fabricants à produire des PEGs avec de faibles niveaux d’endotoxines, une polydispersité étroite et une efficacité d’activation élevée. À mesure que les investissements mondiaux en R&D dans les thérapies géniques, les plateformes d’ARNm et la médecine personnalisée s’accélèrent, la demande pour les dérivés de PEG spécialisés continue de se renforcer.

Tendances Clés & Opportunités

Augmentation de la Tendance Vers des Architectures PEG Personnalisables pour une Conjugaison de Précision

Une tendance clé qui façonne le marché est la préférence croissante pour des structures PEG personnalisées adaptées à des cibles moléculaires spécifiques, des chimies de conjugaison et des besoins de délivrance thérapeutique. Les entreprises pharmaceutiques exigent de plus en plus des PEGs avec des poids moléculaires définis, des profils de dispersité étroits et des fonctionnalités de groupes terminaux spécifiques pour soutenir la conjugaison site-spécifique. Les PEGs multi-bras, hétérobifonctionnels et réactifs de manière orthogonale gagnent en popularité alors que les développeurs de médicaments recherchent une efficacité de délivrance de charge utile plus élevée et des effets hors cible réduits. Cette tendance à la personnalisation ouvre de fortes opportunités pour les fabricants de PEG offrant des plateformes de synthèse modulaires, une production conforme aux BPF et des services de développement rapide pour soutenir les pipelines biopharmaceutiques émergents.

- Par exemple, JenKem Technology fournit des PEGs hétérobifonctionnels tels que NHS-PEG-Maléimide avec des poids moléculaires allant de 2 000 Da à 40 000 Da, avec des indices de polydispersité généralement inférieurs à 1,05, permettant une conjugaison de protéines et de peptides hautement contrôlée.

Opportunités Croissantes en Nanomédecine, Médecine Régénérative et Biomatériaux Intelligents

Les avancées en nanomédecine et en thérapies régénératives élargissent les opportunités pour les PEGs activés en tant que connecteurs fonctionnels, matériaux de revêtement et stabilisateurs. Les hydrogels à base de PEG, les échafaudages réticulés par PEG et les nanoparticules modifiées par PEG permettent une libération contrôlée des médicaments, une interaction cellulaire améliorée et une intégration accrue des implants. L’essor de l’impression 3D, de l’ingénierie tissulaire et de la conception de biomatériaux assistée par IA augmente encore l’utilisation des PEGs dans les matrices thérapeutiques personnalisées. En diagnostic, les interfaces fonctionnelles PEG améliorent la sensibilité dans les biocapteurs, les puces à ADN et les plateformes de détection moléculaire. Ces domaines émergents offrent un potentiel de croissance à long terme alors que les systèmes de santé adoptent de plus en plus des matériaux de précision et des dispositifs thérapeutiques miniaturisés.

- Par exemple, Creative PEGWorks fournit des hydrogels PEG-Vinyl Sulfone à 4 bras en variantes de 10 000 Da et 20 000 Da, capables de former des réseaux réticulés avec des temps de gélification inférieurs à 60 secondes, soutenant la formation rapide d’échafaudages pour les applications en nanomédecine et régénératives.

Défis Clés

Complexité Réglementaire et Exigences Strictes de Pureté

Les PEGs activés utilisés dans les produits pharmaceutiques et les dispositifs médicaux doivent répondre à des normes de pureté, de traçabilité et de cohérence exceptionnellement strictes. Les agences réglementaires imposent des contrôles rigoureux sur les niveaux d’endotoxines, les solvants résiduels, l’efficacité de l’activation et la caractérisation des produits. Répondre à ces exigences nécessite une fabrication avancée, une assurance qualité rigoureuse et des méthodologies analytiques validées, ce qui augmente les coûts de production et prolonge les cycles de développement. La variabilité des cadres réglementaires mondiaux complique encore la conformité pour les entreprises opérant dans plusieurs régions. Ces défis créent des barrières à l’entrée pour les petits fabricants et nécessitent des investissements continus dans la technologie analytique, la documentation et l’infrastructure certifiée BPF.

Coûts de Production Élevés et Dépendance aux Matières Premières

La fabrication de PEGs fonctionnalisés activés implique une synthèse en plusieurs étapes, des catalyseurs spécialisés, des environnements de polymérisation contrôlés et des systèmes de purification de haute pureté. Les fluctuations des prix de l’oxyde d’éthylène et des précurseurs associés impactent directement l’économie de production, tandis que les exigences strictes de manipulation ajoutent une complexité opérationnelle supplémentaire. Le besoin de grades de pureté ultra-élevée pour les produits biologiques et la livraison d’ARNm augmente considérablement les frais généraux de fabrication. Les petites entreprises peuvent avoir du mal à atteindre une compétitivité en termes de coûts ou à sécuriser des chaînes d’approvisionnement fiables en matières premières. Ces pressions sur les coûts peuvent limiter l’évolutivité, retarder les délais de commercialisation et réduire l’adoption dans les marchés sensibles aux coûts tels que les dispositifs médicaux de base ou les formulations thérapeutiques à faible marge.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des PEGs fonctionnalisés activés, représentant environ 38%, grâce à une forte fabrication biopharmaceutique, des pipelines de produits biologiques matures et une adoption élevée des technologies de PEGylation. La région bénéficie d’un investissement R&D étendu, de cadres réglementaires robustes et de la présence de grandes entreprises biotechnologiques spécialisées dans les anticorps monoclonaux, la livraison d’ARNm et les thérapies ciblées. La demande croissante de PEGs de haute pureté dans les dispositifs médicaux et les plateformes de diagnostic renforce encore la consommation régionale. De plus, les États-Unis sont en tête des capacités de production de PEG certifiées GMP, garantissant un approvisionnement constant pour les programmes avancés de développement de médicaments.

Europe

L’Europe représente environ 27% du marché, soutenue par son infrastructure pharmaceutique avancée, son écosystème de recherche en produits biologiques solide et un accent croissant sur les excipients de haute qualité pour les thérapies de précision. Des pays comme l’Allemagne, le Royaume-Uni et la Suisse restent des centres névralgiques pour le développement de médicaments PEGylés et l’innovation en dispositifs médicaux. L’adoption croissante de biomatériaux à base de PEG en médecine régénérative, revêtements chirurgicaux et formulations à libération contrôlée élève encore la demande. L’harmonisation réglementaire sous les directives de l’EMA accélère également la commercialisation des thérapeutiques modifiées par PEG. L’engagement de la région pour l’innovation clinique et les matériaux biocompatibles continue de soutenir une expansion régulière du marché.

Asie-Pacifique

L’Asie-Pacifique commande environ 24% du marché mondial et affiche la croissance la plus rapide grâce à l’expansion de la fabrication de produits biologiques, à l’augmentation des investissements gouvernementaux dans la R&D pharmaceutique et à l’essor rapide des plateformes thérapeutiques à base d’ARNm et de nanoparticules. La Chine, l’Inde, le Japon et la Corée du Sud renforcent leurs capacités de production de PEG pour soutenir le développement de médicaments domestiques et les API orientés vers l’exportation. La demande croissante de PEGs fonctionnalisés dans les équipements médicaux, les revêtements et les consommables de diagnostic stimule encore la consommation régionale. Le secteur croissant de la fabrication sous contrat dans la région, associé à des coûts de production compétitifs, renforce sa position en tant que fournisseur clé de dérivés de PEG activés.

Amérique Latine

L’Amérique Latine représente environ 6% du marché, principalement stimulée par l’augmentation de la production pharmaceutique au Brésil, au Mexique et en Argentine. La demande augmente pour les PEGs activés utilisés dans l’amélioration de la solubilité, la stabilité des formulations et la modification de surface des dispositifs médicaux. Le soutien gouvernemental à la fabrication locale d’API et l’amélioration des cadres réglementaires contribuent à une adoption accrue des excipients à base de PEG. Bien que la région dépende encore fortement des importations pour les PEGs de haute pureté, l’expansion des investissements dans les produits biologiques et les biosimilaires crée de nouvelles opportunités. La croissance reste progressive mais stable à mesure que les systèmes de santé se modernisent et que les fabricants locaux améliorent leurs capacités de production.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 5 % du marché, soutenue par la modernisation croissante des soins de santé, l’adoption accrue des produits biologiques et la demande croissante d’équipements médicaux revêtus de PEG. Des pays comme les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud investissent dans l’infrastructure pharmaceutique et les technologies de diagnostic, stimulant l’utilisation progressive des PEG activés dans les formulations thérapeutiques et les revêtements de dispositifs. Bien que la fabrication domestique limitée contraigne le développement global du marché, l’augmentation des partenariats avec des fournisseurs mondiaux et l’expansion des activités de recherche clinique renforcent le profil de demande à long terme de la région.

Segmentation du marché :

Par type

- PEGs linéaires

- PEGs ramifiés

- PEGs multi-bras

- Autres

Par application

- Industrie pharmaceutique

- Équipements médicaux

- Autres

Par géographie

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique latine

- Moyen-Orient

- Afrique

Paysage concurrentiel :

Le paysage concurrentiel du marché des polyéthylène glycols (PEGs) fonctionnalisés activés est caractérisé par un mélange de producteurs chimiques mondiaux établis, de fabricants de PEG spécialisés et de fournisseurs axés sur la biotechnologie, qui rivalisent sur la pureté des produits, la diversité fonctionnelle et la conformité réglementaire. Les entreprises leaders privilégient la production certifiée GMP, le contrôle étroit de la polydispersité et l’efficacité élevée de l’activation pour répondre aux normes strictes des dispositifs pharmaceutiques et médicaux. Les domaines stratégiques incluent l’expansion des portefeuilles de PEG hétérobifonctionnels et multi-bras, l’amélioration des capacités de caractérisation analytique et le renforcement de la fiabilité de l’approvisionnement pour les produits biologiques, les vaccins à ARNm et les systèmes avancés de délivrance de médicaments. Les partenariats avec les entreprises biopharmaceutiques, les investissements dans les plateformes de synthèse sur mesure et l’expansion géographique vers les pôles de fabrication de la région Asie-Pacifique deviennent des stratégies concurrentielles centrales. Les acteurs du marché se différencient également par des services de support technique, des délais de développement rapides et la capacité à fournir des architectures de PEG sur mesure optimisées pour la chimie de conjugaison. Alors que les pipelines de R&D se tournent vers des thérapies ciblées et des matériaux de précision, la concurrence s’intensifie autour de l’innovation, de l’évolutivité et de la préparation réglementaire.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

Développements récents :

- En juin 2024, SunBio a publié un article marquant sur un produit hydrogel de type pâte qui, une fois réticulé, a augmenté son module de stockage de 3,7 kPa à 32 kPa, en tirant parti des échafaudages fonctionnels dérivés de PEG pour la réparation des défauts osseux irréguliers.

- En mars 2024, BASF Pharma Solutions a lancé son produit de protection contre le cisaillement “Kolliphor® P188 Cell Culture” et a investi dans un nouveau centre de solutions GMP en Amérique du Nord, renforçant ainsi son positionnement dans les excipients haute performance, y compris les systèmes polymère-PEG.

- En 2024, la société Laysan Bio continue de proposer un large portefeuille de produits PEG activés de qualité cGMP (monofonctionnels, bifonctionnels, multi-bras, hétérobifonctionnels) dans le cadre de son offre.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- La demande pour les PEGs fonctionnalisés activés continuera d’augmenter à mesure que les produits biologiques, les peptides et les conjugués anticorps-médicaments se développent à l’échelle mondiale.

- Les dérivés de PEG s’intégreront davantage dans les systèmes de nanoparticules lipidiques soutenant les plateformes de livraison de gènes et d’ARNm de nouvelle génération.

- Les architectures PEG personnalisables, y compris les formats hétérobifonctionnels et multi-bras, verront une adoption plus large pour la conjugaison de précision.

- L’accent réglementaire sur la traçabilité des excipients et la conformité GMP poussera les fabricants vers une pureté plus élevée et des capacités analytiques avancées.

- Les biomatériaux à base de PEG connaîtront une utilisation croissante en médecine régénérative, en ingénierie tissulaire et en modification de surface des implants.

- Les partenariats entre les producteurs de PEG et les entreprises biopharmaceutiques se renforceront pour accélérer la formulation et la montée en échelle des médicaments.

- L’Asie-Pacifique émergera comme un centre de fabrication leader pour les PEGs fonctionnalisés en raison de l’expansion de l’infrastructure biopharmaceutique.

- Les dispositifs médicaux incorporeront de plus en plus des revêtements de PEG pour améliorer l’hydrophilie, la biocompatibilité et la sécurité des patients.

- Les innovations en chimie de la PEGylation amélioreront la stabilité thérapeutique, la livraison ciblée et l’efficacité du dosage.

- La concurrence sur le marché s’intensifiera à mesure que de nouveaux fournisseurs entreront avec des dérivés de PEG spécialisés et des technologies de production rentables.