Aperçu du Marché

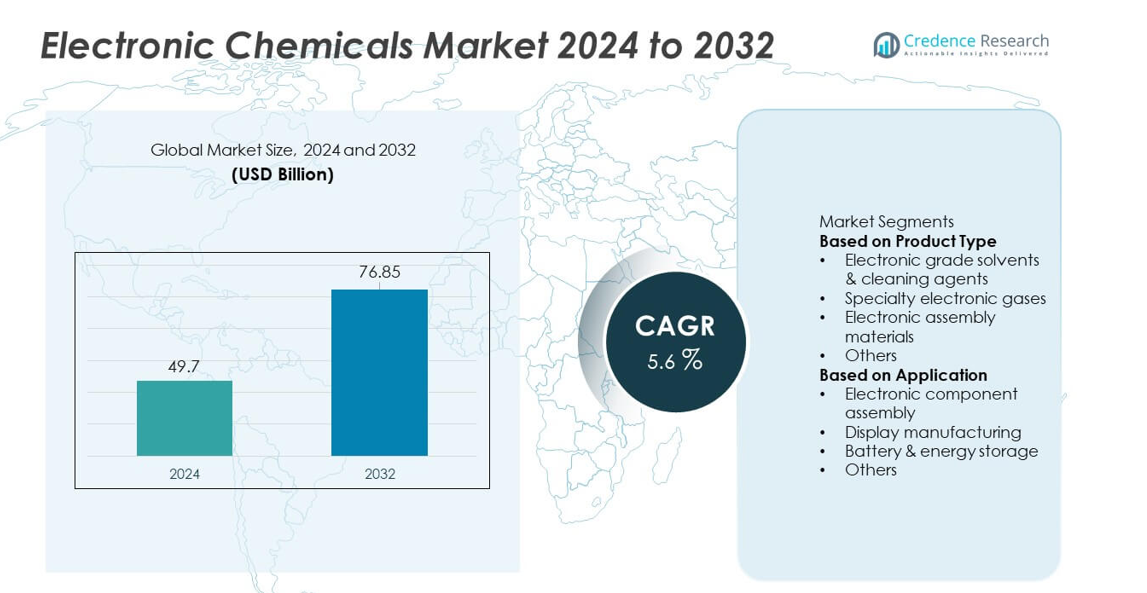

La taille du marché des produits chimiques électroniques a atteint 49,7 milliards USD en 2024 et devrait atteindre 76,85 milliards USD d’ici 2032, soutenue par un TCAC de 5,6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Produits Chimiques Électroniques 2024 |

49,7 milliards USD |

| Marché des Produits Chimiques Électroniques, TCAC |

5,6% |

| Taille du Marché des Produits Chimiques Électroniques 2032 |

76,85 milliards USD |

Les principaux acteurs du marché des produits chimiques électroniques se concentrent sur les solvants de haute pureté, les gaz spéciaux, les photo-résistants et les agents de nettoyage avancés qui soutiennent la fabrication de semi-conducteurs, d’écrans et de batteries. Les entreprises renforcent leur présence grâce à des réseaux de production mondiaux, des partenariats avec des fabricants de puces et le développement de matériaux compatibles avec les nœuds avancés et la lithographie EUV. L’Asie-Pacifique mène le marché avec une part de 38 %, stimulée par une forte fabrication de semi-conducteurs en Chine, à Taïwan, en Corée du Sud et au Japon. L’Amérique du Nord suit avec une part de 32 %, soutenue par l’expansion des investissements dans les usines et la demande croissante de matériaux électroniques haute performance. L’Europe détient une part de 25 %, bénéficiant de l’électronique avancée, de la production de batteries pour véhicules électriques et de normes de qualité strictes dans les industries de fabrication de précision.

Aperçus du Marché

- Le marché des produits chimiques électroniques a atteint 49,7 milliards USD en 2024 et devrait croître à un TCAC de 5,6 %, soutenu par une demande croissante dans la fabrication de semi-conducteurs et d’électronique.

- La forte croissance provient de l’expansion de la production de puces, de la consommation croissante de solvants de haute pureté et de l’adoption rapide de gaz spéciaux utilisés dans les processus de lithographie et de gravure avancés.

- Les tendances clés incluent l’utilisation croissante de produits chimiques ultra-purs, de matériaux compatibles EUV et de formulations durables à faibles émissions, avec les solvants de qualité électronique en tête du segment des produits avec une part de 37 %.

- L’activité concurrentielle s’accélère alors que les principaux fournisseurs étendent leur empreinte mondiale, renforcent les chaînes d’approvisionnement et investissent dans la R&D pour soutenir les nœuds de semi-conducteurs de nouvelle génération et les technologies d’emballage haute densité.

- L’Asie-Pacifique mène avec une part de 38 %, suivie par l’Amérique du Nord à 32 % et l’Europe à 25 %, tandis que l’assemblage de composants électroniques domine le segment des applications avec une part de 42 %, stimulé par une forte croissance dans l’électronique grand public, les véhicules électriques et les appareils informatiques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Produit

Les solvants de qualité électronique et les agents de nettoyage dominent le segment avec une part de 37 %, stimulée par une forte utilisation dans le nettoyage des wafers, la préparation de surface et le contrôle de la contamination dans la fabrication de semi-conducteurs. Ces produits chimiques soutiennent le traitement de haute pureté requis pour les nœuds avancés, augmentant la demande à mesure que les fabricants de puces intensifient la production pour la 5G, l’IA et l’électronique automobile. Les gaz électroniques spécialisés suivent avec une adoption croissante dans les processus de gravure, de dépôt et de lithographie. Les matériaux d’assemblage électronique gagnent en traction à mesure que la miniaturisation des appareils augmente le besoin d’adhésifs, de soudures et d’encapsulants haute performance. La production croissante de circuits intégrés et d’emballages haute densité continue de renforcer la demande en produits chimiques à travers les étapes de fabrication.

- Par exemple, Samsung Electronics a étendu sa production de wafers EUV sur sa ligne V de Hwaseong, une installation dédiée à la production de masse de puces utilisant des nœuds de processus avancés. La fab V de l’entreprise a utilisé de nombreux scanners EUV dans le cadre de sa stratégie pour répondre à la demande mondiale croissante et augmenter la capacité globale.

Par Application

L’assemblage de composants électroniques domine le segment des applications avec une part de 42 %, soutenu par l’augmentation de la production de semi-conducteurs, de PCB et de dispositifs microélectroniques dans l’électronique grand public, les VE et l’automatisation industrielle. Les produits chimiques de haute pureté garantissent la fiabilité, la conductivité et un assemblage sans défaut dans les circuits haute densité. La fabrication d’écrans détient une part significative à mesure que la production d’OLED, de LCD et de panneaux avancés se développe dans les smartphones, les téléviseurs et les écrans automobiles. Les applications de batteries et de stockage d’énergie se développent rapidement en raison de la demande croissante de cellules lithium-ion, nécessitant des électrolytes spécialisés et des solvants de haute pureté. La croissance des appareils IoT, des centres de données et de la mobilité électrique continue de stimuler une consommation robuste de produits chimiques dans tous les domaines d’application.

- Par exemple, les opérations de traitement de wafers étendues de TSMC augmentent la consommation mondiale de divers produits chimiques d’assemblage et de nettoyage.

Principaux moteurs de croissance

Augmentation de la fabrication de semi-conducteurs et de la production de puces avancées

La croissance de la fabrication de semi-conducteurs stimule une forte demande pour des produits chimiques électroniques de haute pureté utilisés dans les processus de nettoyage, de gravure, de photolithographie et de dépôt. Les fabricants de puces augmentent leur capacité pour soutenir la 5G, l’IA, l’électronique automobile et l’informatique haute performance, augmentant le besoin de produits chimiques précis et sans contamination. La réduction des tailles de nœuds nécessite des formulations plus avancées qui garantissent des taux de défauts faibles et un rendement amélioré. Les investissements importants dans de nouvelles fabs en Asie, en Amérique du Nord et en Europe accélèrent encore la consommation. À mesure que la complexité des semi-conducteurs augmente, les produits chimiques électroniques restent essentiels pour permettre une fabrication fiable et de haute précision.

- Par exemple, Intel a exploité des processus de fabrication dans ses fabs mondiales, ce qui a augmenté la consommation de précurseurs de dépôt.

Expansion de l’électronique grand public et des appareils intelligents

La demande mondiale pour les smartphones, tablettes, appareils portables, dispositifs de jeu et appareils électroniques domestiques intelligents stimule la consommation de produits chimiques utilisés dans l’assemblage, la fabrication d’écrans et le nettoyage des PCB. Le passage vers des composants miniaturisés et des circuits haute densité nécessite des matériaux plus avancés et une pureté chimique plus élevée. La production d’écrans OLED et flexibles augmente également l’utilisation de produits chimiques dans les étapes de revêtement et de structuration. Avec l’adoption croissante des appareils connectés, les fabricants augmentent les volumes de production, entraînant un besoin continu de solvants, de gaz et de matériaux d’assemblage. Les cycles de renouvellement rapide des produits amplifient davantage la demande dans les chaînes d’approvisionnement de l’électronique grand public.

- Par exemple, Sony a expédié un nombre considérable d’unités PlayStation 5, augmentant ainsi la consommation de pâtes à souder haute fiabilité et de matériaux d’interface thermique.

Croissance des Véhicules Électriques et des Technologies de Stockage d’Énergie

L’expansion rapide des véhicules électriques et de la production de batteries lithium-ion stimule une forte demande pour les formulations chimiques utilisées dans la préparation des électrodes, les électrolytes et l’assemblage des cellules. Les solvants de haute pureté soutiennent la performance stable des batteries, tandis que les produits chimiques spécialisés améliorent la sécurité, la conductivité et la durée de vie des cycles. Les gigafactories de batteries en Asie-Pacifique, en Europe et en Amérique du Nord alimentent l’approvisionnement chimique à grande échelle. Les systèmes de stockage d’énergie pour l’intégration des énergies renouvelables augmentent également l’utilisation des matériaux avancés. À mesure que le marché des VE s’accélère, les produits chimiques électroniques jouent un rôle crucial dans le soutien d’une fabrication de batteries efficace et de haute qualité.

Tendances Clés & Opportunités

Utilisation Croissante de Produits Chimiques de Haute Pureté et Ultrapurs

À mesure que les nœuds des semi-conducteurs continuent de se réduire en dessous de 5 nm, les fabricants nécessitent des produits chimiques ultrapurs avec une faible teneur en métaux et une contamination minimale par les particules. Cette tendance stimule l’innovation dans les technologies de purification et les formulations chimiques spécialisées. La croissance de la lithographie EUV et des processus de dépôt avancés crée de nouvelles opportunités pour les fournisseurs de matériaux. La demande pour l’eau ultrapure, les agents de gravure de haute précision et les produits chimiques photoresist augmente à mesure que les fabs adoptent des étapes de fabrication plus complexes. Les fournisseurs offrant de meilleurs niveaux de pureté et des spécifications plus strictes gagnent un avantage concurrentiel fort sur le marché.

- Par exemple, JSR Corporation a produit des photoresists optimisés pour les scanners EUV, conçus pour fonctionner à des longueurs d’onde extrêmes ultraviolettes, aidant ainsi à permettre la fabrication à haut volume de dispositifs semi-conducteurs avancés.

Transition vers des Solutions Chimiques Durables et à Faibles Émissions

Les fabricants adoptent des solvants écologiques, des gaz spéciaux à faible GWP et des matériaux recyclables pour atteindre les objectifs de durabilité et les attentes réglementaires. Les initiatives de chimie verte stimulent le développement de formulations plus sûres et à faible toxicité pour le nettoyage et la gravure des semi-conducteurs. Les entreprises explorent également la réduction des déchets, le recyclage chimique et les technologies de purification économes en énergie. L’accent croissant sur la conformité ESG crée des opportunités pour les fournisseurs proposant des produits optimisés sur le plan environnemental. À mesure que l’industrie électronique travaille à la réduction du carbone, les solutions chimiques durables deviennent essentielles pour les stratégies de production à long terme.

- Par exemple, Air Liquide aide ses clients de l’industrie des semi-conducteurs à réduire les émissions en développant des matériaux avancés innovants et à faible potentiel de réchauffement global, tels que sa ligne de matériaux enScribe, qui évite des émissions de carbone significatives chaque année lorsqu’elle est adoptée par un client majeur.

Défis Clés

Coûts de Fabrication Élevés et Besoin d’Extrême Pureté

Les produits chimiques électroniques nécessitent des niveaux de pureté stricts, une production précise et un contrôle continu de la qualité, entraînant des coûts de fabrication élevés. Obtenir une performance sans défaut dans les processus de semi-conducteurs exige un équipement de purification avancé et un contrôle strict de la contamination. Les petits fournisseurs ont du mal avec les exigences de production à forte intensité de capital, limitant l’entrée sur le marché. À mesure que les nœuds de puces se réduisent, les spécifications deviennent plus exigeantes, augmentant les coûts pour la R&D et la validation des processus. Ces défis exercent une pression sur les producteurs pour maintenir la qualité tout en contrôlant les dépenses.

Vulnérabilités de la chaîne d’approvisionnement et contraintes en matières premières

Le marché fait face à des perturbations d’approvisionnement dues à la dépendance à des matières premières limitées, aux tensions géopolitiques et aux pôles concentrés de fabrication de semi-conducteurs. Les pénuries de gaz spéciaux, de solvants et de précurseurs critiques affectent les opérations des usines et retardent les calendriers de production. Les défis logistiques et la fluctuation des prix des produits chimiques augmentent les risques d’approvisionnement pour les fabricants. Une forte dépendance à l’Asie-Pacifique pour les intrants chimiques clés expose également les chaînes d’approvisionnement mondiales à l’instabilité. Renforcer la fabrication régionale et diversifier les sources d’approvisionnement restent essentiels pour atténuer ces risques.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient une part de 32 % du marché des produits chimiques électroniques, stimulée par une forte activité de fabrication de semi-conducteurs et des investissements croissants dans la fabrication avancée de puces. Les États-Unis dominent la demande régionale grâce aux expansions des grandes fonderies et aux initiatives soutenues par le gouvernement pour stimuler la production nationale de puces. La croissance des véhicules électriques, des centres de données et de l’informatique haute performance augmente encore la consommation de solvants de haute pureté, de gaz spéciaux et de produits chimiques d’assemblage. De solides capacités de R&D et des partenariats entre fournisseurs de produits chimiques et fabricants de semi-conducteurs soutiennent l’innovation continue. Le Canada contribue par l’assemblage croissant d’électronique et le développement de technologies énergétiques propres, renforçant une demande régionale stable.

Europe

L’Europe représente une part de 25 %, soutenue par une fabrication électronique avancée, des normes réglementaires strictes et des investissements croissants dans les usines de semi-conducteurs. Des pays comme l’Allemagne, la France et les Pays-Bas stimulent la demande de produits de nettoyage de haute pureté, de produits chimiques pour photorésist et de gaz spéciaux utilisés dans la fabrication de puces de précision et les technologies d’affichage. Le secteur croissant des VE dans la région stimule la consommation de produits chimiques liés aux batteries, tandis que les objectifs de durabilité poussent à l’adoption de formulations écologiques. Les initiatives de l’UE pour renforcer la souveraineté des semi-conducteurs et accroître la capacité de production locale renforcent encore la croissance du marché. La collaboration entre les fournisseurs de produits chimiques, les instituts de recherche et les OEM soutient le développement à long terme.

Asie-Pacifique

L’Asie-Pacifique domine avec une part de 38 %, grâce à la fabrication à grande échelle de semi-conducteurs en Chine, à Taïwan, en Corée du Sud et au Japon. Le leadership de la région dans l’électronique grand public, les écrans et la production de batteries lithium-ion alimente une demande importante pour des solvants ultrapurs, des agents de gravure, des gaz de dépôt et des matériaux d’assemblage. L’expansion des infrastructures 5G et la croissance rapide de la mobilité électrique renforcent encore la consommation de produits chimiques. Des investissements significatifs dans de nouvelles usines et des mises à niveau de capacité par les grandes fonderies renforcent la position de l’Asie-Pacifique en tant que pôle mondial pour les produits chimiques électroniques. Les marchés émergents en Asie du Sud-Est contribuent également par l’expansion de l’assemblage électronique et la fabrication de composants.

Amérique Latine

L’Amérique Latine détient une part de 3 %, soutenue par l’augmentation de l’assemblage électronique, l’adoption croissante des technologies d’énergie renouvelable et l’augmentation des investissements dans la fabrication de batteries. Le Brésil et le Mexique dominent la région grâce à l’expansion de la production d’électronique automobile et à la demande croissante pour les appareils grand public. Le développement lent des semi-conducteurs dans la région limite la consommation chimique à grande échelle, mais l’intérêt croissant pour l’automatisation industrielle et la production de composants pour VE offre des opportunités stables. Les améliorations des infrastructures de fabrication et les politiques gouvernementales favorables renforcent progressivement le rôle de la région dans la chaîne d’approvisionnement mondiale, augmentant la demande pour les solvants de base, les agents de nettoyage et les matériaux d’assemblage.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique représente une part de 2 %, stimulée par les opérations émergentes d’assemblage électronique, l’adoption croissante des appareils intelligents et la croissance des industries liées aux énergies renouvelables et aux batteries. Les pays du Golfe, tels que les Émirats arabes unis et l’Arabie saoudite, investissent dans la fabrication avancée et les clusters de haute technologie, soutenant la demande de produits chimiques électroniques spécialisés. L’Afrique montre une croissance progressive avec l’expansion des télécommunications et l’utilisation de l’électronique grand public dans les principales économies. La fabrication limitée de semi-conducteurs restreint la consommation en gros volumes, mais la transformation numérique continue et les investissements technologiques créent des opportunités pour les fournisseurs de produits chimiques dans certains marchés à forte croissance.

Segmentation du marché :

Par type de produit

- Solvants de qualité électronique & agents de nettoyage

- Gaz électroniques spécialisés

- Matériaux d’assemblage électronique

- Autres

Par application

- Assemblage de composants électroniques

- Fabrication d’écrans

- Batterie & stockage d’énergie

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Les principaux acteurs du marché des produits chimiques électroniques incluent Air Liquide S.A., Arkema S.A., Avantor Inc., BASF SE, Brewer Science Inc., Cabot Microelectronics Corporation, Chemours Company, Covestro AG, Dongjin Semichem Co. Ltd., et Dow Inc. Ces entreprises rivalisent en développant des produits chimiques de haute pureté, des gaz spécialisés, des photoresists avancés et des agents de nettoyage de précision essentiels à la fabrication de semi-conducteurs. Les leaders du marché renforcent leurs positions grâce à des partenariats stratégiques avec les fabricants de puces, des investissements dans de nouvelles technologies de purification et l’expansion des installations de production dans les principaux centres de semi-conducteurs. De nombreux acteurs se concentrent sur la fourniture de matériaux qui soutiennent les nœuds avancés, la lithographie EUV et l’emballage à haute densité. La demande croissante pour des formulations écologiques et à faible contamination stimule l’innovation dans l’ensemble de la chaîne d’approvisionnement. Les entreprises poursuivent également des acquisitions et l’expansion de leur empreinte mondiale pour assurer des chaînes d’approvisionnement stables et répondre à la demande croissante des fabricants d’électronique, d’écrans et de batteries. L’investissement continu en R&D et l’alignement technologique avec les principales fabs restent centraux pour la différenciation concurrentielle.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Dow Inc.

- Brewer Science Inc.

- Air Liquide S.A.

- Covestro AG

- Chemours Company

- Dongjin Semichem Co. Ltd.

- BASF SE

- Cabot Microelectronics Corporation

- Arkema S.A.

- Avantor Inc.

Développements récents

- En novembre 2025, BASF SE a signé un accord de coopération avec Air Liquide S.A. (via sa filiale de Shanghai) et un tiers, la société énergétique chinoise Shenergy, pour produire du MDI à faible teneur en carbone en utilisant des matières premières de biométhane.

- En octobre 2025, BASF SE a annoncé la construction d’une nouvelle usine d’hydroxyde d’ammonium de qualité électronique (NH₄OH EG) à Ludwigshafen, en Allemagne, pour soutenir le nettoyage des wafers, la gravure et d’autres processus de précision dans la fabrication de semi-conducteurs.

- En mai 2025, Brewer Science, Inc. a annoncé qu’elle présenterait des innovations en matière de matériaux avancés, y compris les matériaux BrewerBOND® qui permettent un amincissement des wafers à haut rendement pour les semi-conducteurs composés avancés et l’intégration 3D, lors des conférences industrielles CS MANTECH et ECTC.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de produits chimiques ultra-purs augmentera à mesure que les nœuds de semi-conducteurs continueront de rétrécir.

- L’investissement dans les matériaux compatibles EUV augmentera pour soutenir la lithographie avancée.

- La croissance de la fabrication de véhicules électriques et de batteries stimulera la consommation de solvants et d’électrolytes de haute pureté.

- La production d’écrans OLED, microLED et flexibles augmentera la demande de produits chimiques de revêtement spécialisés.

- Les ajouts de capacité de fabrication de puces en Asie, en Amérique du Nord et en Europe renforceront l’approvisionnement chimique à long terme.

- Les formulations chimiques durables, à faible toxicité et à faible PRG seront adoptées plus largement.

- L’automatisation et la surveillance numérique amélioreront la gestion des produits chimiques et le contrôle de la pureté dans les fabs.

- La diversification de la chaîne d’approvisionnement s’accélérera pour réduire la dépendance aux régions à source unique.

- Les emballages haute densité et les architectures de puces 3D augmenteront la demande de matériaux d’assemblage avancés.

- La collaboration entre les fournisseurs de produits chimiques et les fabricants de semi-conducteurs s’approfondira pour soutenir les exigences des processus de nouvelle génération.