Aperçu du Marché

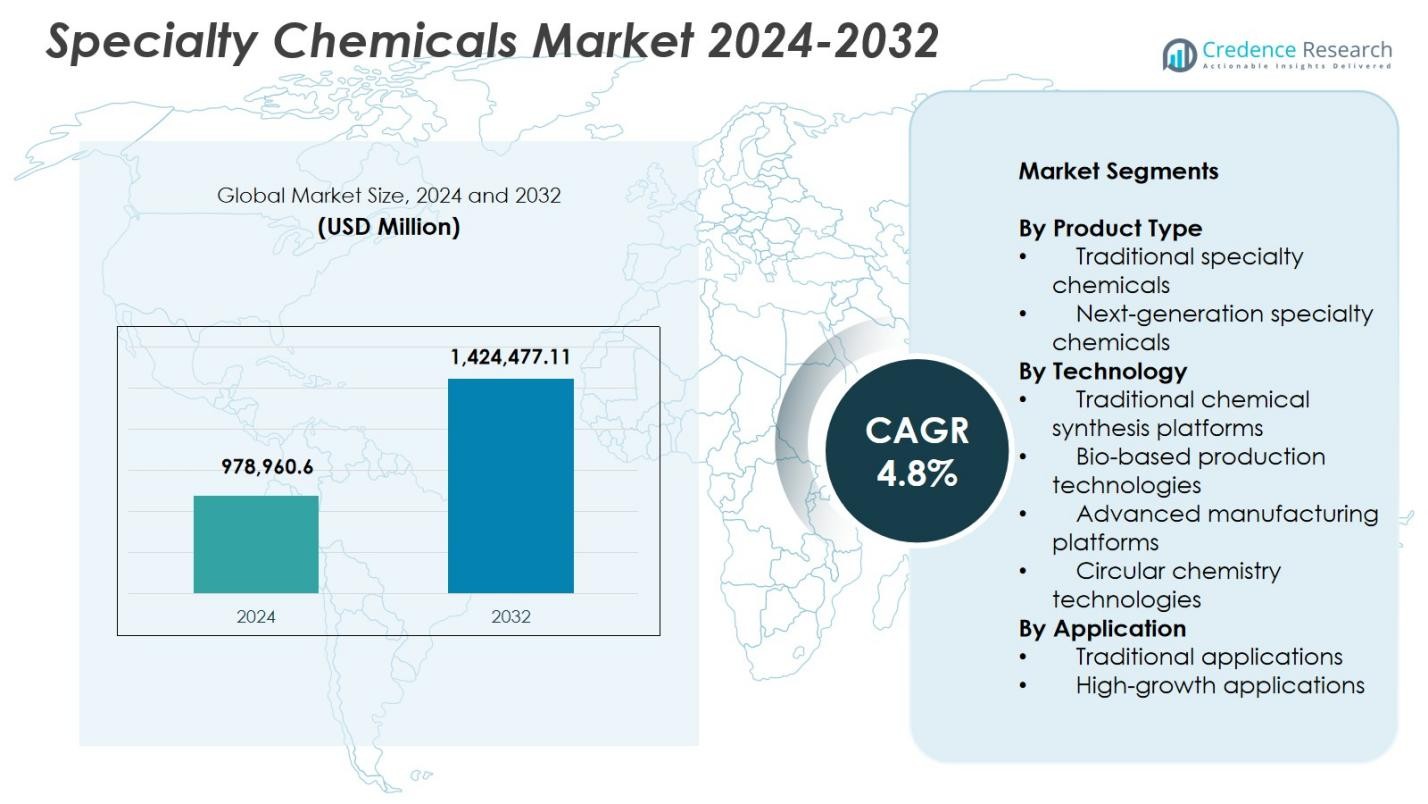

La taille du marché des produits chimiques spécialisés était évaluée à 978 960,6 millions USD en 2024 et devrait atteindre 1 424 477,11 millions USD d’ici 2032, avec un TCAC de 4,8 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Produits Chimiques Spécialisés 2024 |

978 960,6 millions USD |

| Marché des Produits Chimiques Spécialisés, TCAC |

4,8% |

| Taille du Marché des Produits Chimiques Spécialisés 2032 |

1 424 477,11 millions USD |

Le marché des produits chimiques spécialisés est stimulé par des producteurs de premier plan tels qu’Arkema, Huntsman Corporation, BASF SE, Croda International, LANXESS, Dow Inc., Solvay, Evonik Industries, Ashland et Clariant AG, qui se concentrent tous sur des formulations avancées, des matériaux durables et des solutions chimiques haute performance. Ces entreprises renforcent leurs positions grâce à l’innovation produit, à l’expansion de la R&D et à l’augmentation des capacités de fabrication dans des secteurs à forte croissance. Au niveau régional, l’Asie-Pacifique mène le marché avec une part de 38,8 %, soutenue par une industrialisation rapide et des écosystèmes de fabrication expansifs. L’Amérique du Nord suit avec une part de 27,6 %, tandis que l’Europe détient une part de 24,3 %, stimulée par des réglementations strictes et des avancées technologiques dans la production de produits chimiques spécialisés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des produits chimiques spécialisés a atteint 978 960,6 millions USD en 2024 et croîtra à un TCAC de 4,8 % jusqu’en 2032.

- La demande croissante des secteurs de l’électronique, de l’automobile, de la construction et des énergies renouvelables stimule le marché, les produits chimiques spécialisés traditionnels détenant une part de 62,4 % en raison de leur utilisation industrielle généralisée.

- Les principales tendances incluent l’expansion des solutions biosourcées, l’adoption de la chimie circulaire et une forte croissance des produits chimiques de haute pureté pour les semi-conducteurs, les batteries de véhicules électriques et les applications de fabrication avancée.

- Les principaux acteurs tels qu’Arkema, BASF SE, Dow Inc., Solvay, LANXESS et Evonik Industries se concentrent sur l’innovation, les investissements durables et l’expansion des capacités pour renforcer leur présence mondiale.

- L’Asie-Pacifique mène avec une part de 38,8 %, suivie par l’Amérique du Nord à 27,6 % et l’Europe à 24,3 %, tandis que l’Amérique latine et le Moyen-Orient & Afrique croissent régulièrement ; les applications traditionnelles dominent avec une part de 58,9 % dans les industries d’utilisation finale.

Analyse de la Segmentation du Marché :

Par Type de Produit :

Le marché des produits chimiques spécialisés affiche un fort élan dans les catégories de produits, avec les produits chimiques spécialisés traditionnels dominant avec une part de 62,4 % en 2024 en raison de leur utilisation extensive dans les revêtements, les produits chimiques de construction, les adhésifs, les produits agrochimiques et les formulations de soins personnels. Leur pertinence industrielle bien établie, leur cohérence de performance éprouvée et leurs chaînes d’approvisionnement mondiales établies continuent de favoriser une adoption à grande échelle. Pendant ce temps, les produits chimiques spécialisés de nouvelle génération gagnent du terrain à mesure que les industries se tournent vers des matériaux haute performance, durables et fonctionnellement avancés. La croissance dans l’électronique, les systèmes d’énergie renouvelable et les composites légers accélère encore l’adoption de formulations innovantes, offrant des opportunités à long terme dans des applications de niche axées sur la technologie.

- Par exemple, la résine acrylique Joncryl 910 de BASF permet des revêtements polyuréthanes à séchage rapide pour les composants métalliques et plastiques, atteignant des niveaux de COV aussi bas que 3,2 livres par gallon tout en offrant une excellente rétention de brillance lors des tests de vieillissement en Floride du Sud.

Par Technologie :

Dans la segmentation technologique, les plateformes de synthèse chimique traditionnelles ont dominé le marché avec une part de 55,7 % en 2024, soutenues par leur évolutivité, leur efficacité économique et leur déploiement généralisé sur les lignes de production industrielle. Ces plateformes restent essentielles pour les formulations en vrac et les lignes de produits héritées. Cependant, les technologies de production bio-basées et les plateformes de chimie circulaire se développent rapidement alors que les fabricants privilégient la décarbonisation, la valorisation des déchets et l’intégration de matières premières renouvelables. Les technologies de fabrication avancées telles que l’intensification des procédés, les systèmes de flux continu et l’optimisation assistée par IA améliorent la précision, l’amélioration du rendement et l’efficacité des ressources, entraînant une transformation substantielle dans les écosystèmes de production de produits chimiques de spécialité.

- Par exemple, l’usine QIRA bio-BDO de Cargill en Iowa utilise un processus de fermentation en une seule étape utilisant des sucres dérivés du maïs pour la production à l’échelle commerciale de ce précurseur plastique.

Par Application :

Dans le paysage des applications, les applications traditionnelles représentaient 58,9 % de part en 2024, stimulées par une consommation à grande échelle dans les industries automobile, de la construction, de la fabrication, de l’agriculture et des produits de consommation. La demande est soutenue par l’urbanisation croissante, la croissance des infrastructures et l’expansion de la production industrielle. Les applications à forte croissance, y compris les matériaux électroniques, les produits chimiques pour batteries, les composites avancés, les chimies de qualité semi-conducteur et les matériaux de performance pour les énergies renouvelables, connaissent une forte accélération. La montée de la mobilité électrique, les tendances à la miniaturisation et les matériaux d’ingénierie haute performance stimulent l’adoption, positionnant ces applications émergentes comme des contributeurs majeurs à l’expansion future des revenus et à la diversification du marché axée sur la technologie.

Principaux Facteurs de Croissance

Augmentation de la Demande des Industries de Haute Performance et de Spécialité

Le marché des produits chimiques de spécialité bénéficie d’une demande croissante dans les secteurs de haute performance tels que l’électronique, l’automobile, les énergies renouvelables, la construction et la fabrication avancée. Les industries dépendent de plus en plus des formulations spécialisées pour améliorer la durabilité, l’efficacité, la précision et la durabilité. La croissance des véhicules électriques, de la production de semi-conducteurs, des matériaux légers et des mises à niveau des infrastructures continue d’augmenter la consommation. Les fabricants privilégient les solutions chimiques sur mesure qui améliorent la fonctionnalité des produits et la conformité réglementaire. Cette dépendance croissante aux matériaux axés sur la performance renforce la croissance du marché et soutient l’innovation continue dans les offres de produits chimiques de spécialité.

- Par exemple, Himadri Speciality Chemical s’associe à Sicona pour localiser et commercialiser la technologie d’anode en silicium-carbone SiCx® pour les batteries lithium-ion dans les véhicules électriques. Lorsqu’il est mélangé avec du graphite à 5–20%, SiCx® augmente la densité énergétique de 20% et la vitesse de charge de 40%.

Transition vers des solutions chimiques durables et bio-sourcées

Les mandats mondiaux de durabilité et les réglementations environnementales plus strictes encouragent fortement l’adoption de produits chimiques spécialisés bio-sourcés et à faibles émissions. Les industries se dirigent vers des matières premières renouvelables, des additifs biodégradables, des solvants verts et des plateformes de fabrication économes en énergie pour réduire les empreintes carbone et s’aligner sur les objectifs de l’économie circulaire. Les incitations gouvernementales et les engagements ESG des entreprises accélèrent encore cette transition. Les entreprises investissent de plus en plus dans la bio-catalyse, les technologies de fermentation et la chimie dérivée des déchets pour créer des produits durables à haute valeur ajoutée. Cette transition redessine les chaînes d’approvisionnement, stimule les investissements en R&D et ouvre de nouvelles opportunités pour les innovations chimiques spécialisées écologiques.

- Par exemple, LANXESS a transformé la production d’acide benzoïque, de benzaldéhyde, d’alcool benzylique et de benzoate de sodium sur son site de Botlek aux Pays-Bas en électricité à faibles émissions, éliminant les combustibles fossiles et réduisant l’empreinte carbone de ces ingrédients essentiels pour les aliments, les boissons et les produits de soins personnels.

Avancées technologiques rapides dans les plateformes de production

Les progrès technologiques dans la synthèse chimique, l’intensification des procédés, l’automatisation, l’optimisation assistée par l’IA et la fabrication en flux continu renforcent considérablement la productivité du marché et l’efficacité des coûts. Ces innovations améliorent la précision, réduisent les déchets, raccourcissent les cycles de production et permettent une personnalisation évolutive pour des applications de niche. La fabrication avancée améliore également la conformité réglementaire en permettant des environnements de production plus propres, plus sûrs et mieux contrôlés. L’intégration de jumeaux numériques, de la maintenance prédictive et du contrôle des processus basés sur les données modernise encore les opérations, permettant aux fabricants de répondre aux attentes croissantes en matière de qualité. Ces avancées soutiennent une expansion robuste du marché à long terme.

Tendances clés et opportunités

Expansion de la chimie circulaire et des systèmes de matériaux en boucle fermée

La chimie circulaire émerge comme une tendance transformatrice alors que les fabricants repensent les processus pour réduire les déchets, réutiliser les matériaux et valoriser les sous-produits industriels. Les entreprises évaluent de plus en plus la recyclabilité, l’efficacité énergétique et les impacts des produits en fin de vie. Des opportunités se présentent dans les systèmes de récupération de solvants, les voies de transformation des déchets en produits chimiques et les technologies de dépolymérisation qui soutiennent les plastiques circulaires et les matériaux durables. L’adoption de matières premières renouvelables et de cycles de production régénératifs permet à la fois des économies de coûts et la conformité aux réglementations mondiales en matière de durabilité. Cette tendance positionne les produits chimiques spécialisés au centre de l’innovation de la chaîne de valeur circulaire.

- Par exemple, la division des petites molécules de Lonza a recyclé 35 % des solvants utilisés dans ses processus de production suisses en 2023, avec 20 % réutilisés directement dans la fabrication d’API via la distillation dans 10 colonnes à son complexe de chimie fine et sept autres dans une usine de récupération dédiée.

Pénétration croissante des matériaux avancés dans les secteurs à forte croissance

La demande pour des matériaux avancés tels que les produits chimiques pour semi-conducteurs, les électrolytes de batterie, les revêtements de performance et les composites légers s’accélère dans les industries émergentes, y compris les véhicules électriques, l’aérospatiale, les semi-conducteurs et les énergies renouvelables. Ces matériaux permettent une stabilité thermique supérieure, une conductivité, un stockage d’énergie et des performances structurelles, les rendant essentiels pour les technologies de nouvelle génération. Les entreprises investissant dans des produits chimiques ultra-purs, des matériaux nano-conçus et des additifs fonctionnels bénéficient d’importantes opportunités de croissance. Cette tendance élargit la profondeur technologique du marché et aligne le développement de produits chimiques spécialisés avec des industries mondiales axées sur l’innovation.

- Par exemple, les chauffages en graphite de Mersen offrent une conductivité thermique élevée et une résistance aux chocs thermiques dans les processus de semi-conducteurs tels que l’épitaxie et la croissance des cristaux de silicium, garantissant un chauffage uniforme et une stabilité de la température.

Principaux défis

Volatilité des prix des matières premières et perturbations de la chaîne d’approvisionnement

Le marché des produits chimiques spécialisés fait face à des défis continus en raison des fluctuations des prix du pétrole brut, des pénuries d’approvisionnement et des incertitudes géopolitiques qui affectent la disponibilité des matières premières. Ces fluctuations perturbent la planification de la production, augmentent les coûts opérationnels et exercent une pression sur les marges des fabricants fortement dépendants des matières premières pétrochimiques. Les contraintes de la chaîne d’approvisionnement mondiale, les retards logistiques et les restrictions commerciales régionales compliquent encore la stabilité des approvisionnements. Les entreprises doivent renforcer la diversification des fournisseurs, adopter des stratégies d’approvisionnement résilientes et investir dans des matières premières alternatives pour atténuer la volatilité et maintenir une livraison constante sur le marché.

Pression réglementaire croissante et complexité de la conformité

Les réglementations environnementales strictes, les normes de sécurité chimique et les mandats de contrôle des émissions créent de lourdes charges de conformité pour les fabricants de produits chimiques spécialisés. Les exigences liées à REACH, les restrictions sur les substances dangereuses, les protocoles de chimie verte et les objectifs de réduction des émissions de carbone nécessitent des mises à niveau coûteuses des processus et une documentation extensive. Répondre aux variations réglementaires régionales complique également les opérations mondiales et ralentit la commercialisation des produits. Ces pressions nécessitent des investissements continus dans des formulations plus sûres, des technologies de production plus propres et des procédures de test rigoureuses, posant des défis importants notamment pour les petites et moyennes entreprises.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait 27,6 % de part du marché des produits chimiques spécialisés en 2024, soutenue par une forte demande des industries automobile, de la construction, de l’électronique et du pétrole et gaz. La région bénéficie de capacités avancées de R&D, d’une infrastructure de fabrication robuste et d’une adoption rapide de solutions chimiques performantes et durables. La croissance de la production de véhicules électriques, les investissements dans les semi-conducteurs et l’expansion des énergies renouvelables stimulent encore la consommation. L’accent réglementaire sur les formulations plus propres et à faible COV accélère l’innovation dans les produits chimiques biosourcés et écologiques. Les collaborations stratégiques et les expansions de capacité parmi les principaux producteurs continuent de renforcer la position de la région dans le développement de matériaux spécialisés.

Europe

L’Europe représentait une part de 24,3% du marché des produits chimiques spécialisés en 2024, stimulée par des écosystèmes industriels matures, des réglementations environnementales strictes et des capacités technologiques avancées. La région est leader dans les produits chimiques spécialisés durables grâce à de fortes politiques d’économie circulaire et à une adoption généralisée des plateformes de production biosourcées. La demande augmente dans les secteurs de l’automobile, de l’emballage, de la construction et de la fabrication à haute valeur ajoutée. Les investissements croissants dans la chimie verte, les technologies de recyclage et les polymères spécialisés soutiennent l’expansion à long terme du marché. L’innovation continue, motivée par la conformité REACH et les objectifs de réduction du carbone, positionne l’Europe comme un centre clé pour le développement de produits chimiques spécialisés de nouvelle génération.

Asie-Pacifique

L’Asie-Pacifique a dominé avec une part de 38,8% en 2024, en faisant le plus grand marché régional pour les produits chimiques spécialisés. L’industrialisation rapide, l’expansion des bases manufacturières, l’augmentation de l’activité de construction et la croissance significative dans les secteurs de l’électronique, de l’automobile et des biens de consommation alimentent une forte demande. La Chine, l’Inde, le Japon et la Corée du Sud agissent comme des centres majeurs de production et de consommation. Les initiatives gouvernementales promouvant la modernisation industrielle, les énergies renouvelables et la fabrication de matériaux avancés accélèrent davantage la pénétration du marché. Les investissements croissants des entreprises chimiques mondiales dans l’expansion des capacités, les centres de R&D et les partenariats technologiques renforcent le leadership de l’Asie-Pacifique dans la production et l’innovation de produits chimiques spécialisés.

Amérique latine

L’Amérique latine a capturé une part de 5,4% du marché des produits chimiques spécialisés en 2024, soutenue par une demande croissante des industries agricoles, minières, de la construction et des produits de consommation. Le Brésil et le Mexique stimulent la majorité de la consommation en raison de l’expansion de l’activité manufacturière et de l’augmentation des investissements dans le développement des infrastructures. La croissance des agrochimiques, des revêtements de performance et des formulations de soins personnels améliore les opportunités régionales. Cependant, les inefficacités de la chaîne d’approvisionnement et les fluctuations économiques restent des défis. L’adoption croissante de produits chimiques spécialisés durables et performants, soutenue par des initiatives de modernisation industrielle régionale, contribue à la progression régulière du marché en Amérique latine.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait une part de 3,9% en 2024, stimulée par une diversification industrielle croissante, une expansion rapide des infrastructures et une forte demande des secteurs du pétrole & gaz, de la construction, du traitement de l’eau et de l’exploitation minière. L’avantage pétrochimique de la région soutient une production rentable de produits chimiques spécialisés, tandis que l’adoption croissante de matériaux avancés dans l’énergie, le transport et la fabrication stimule une croissance supplémentaire. Les investissements dans les projets chimiques en aval, les infrastructures d’énergie renouvelable et les programmes de transformation industrielle, en particulier dans les pays du CCG, renforcent le potentiel du marché. Malgré les variations réglementaires et les contraintes logistiques, la région continue d’étendre son empreinte dans les produits chimiques spécialisés.

Segmentation du marché :

Par type de produit

- Produits chimiques spécialisés traditionnels

- Produits chimiques spécialisés de nouvelle génération

Par technologie

- Plateformes de synthèse chimique traditionnelles

- Technologies de production biosourcées

- Plateformes de fabrication avancées

- Technologies de chimie circulaire

Par application

- Applications traditionnelles

- Applications à forte croissance

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des produits chimiques spécialisés comprend des acteurs majeurs tels que BASF SE, Dow Inc., Clariant AG, Evonik Industries, Solvay, Huntsman Corporation, LANXESS, Ashland, Croda International et Arkema, chacun tirant parti de capacités robustes en R&D et de réseaux de production mondiaux pour renforcer leurs positions sur le marché. Ces entreprises se concentrent sur des formulations haute performance, la chimie durable et des technologies de fabrication avancées pour répondre aux demandes industrielles en évolution. Des initiatives stratégiques telles que les fusions, acquisitions, partenariats et expansions de capacité leur permettent d’améliorer leurs portefeuilles et d’entrer dans des segments à forte croissance, y compris les matériaux électroniques, les produits chimiques pour batteries, les additifs biosourcés et les composites avancés. L’accent croissant sur la conformité ESG stimule l’investissement dans les matières premières renouvelables, les plateformes de chimie circulaire et les systèmes de production à faibles émissions. Les acteurs priorisent également la transformation numérique grâce à l’optimisation des processus par l’IA et la fabrication continue pour améliorer l’efficacité opérationnelle. Alors que les industries utilisatrices finales se tournent vers des matériaux légers, durables et respectueux de l’environnement, les principaux fabricants intensifient leurs efforts d’innovation pour maintenir leur leadership technologique et leur dynamique de croissance à long terme dans les produits chimiques spécialisés.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En octobre 2025, Bhageria Industries Ltd. a lancé une nouvelle gamme de plastifiants et d’éthoxylates, améliorant les propriétés des polymères pour diverses applications tout en élargissant son portefeuille de produits chimiques spécialisés grâce à une fabrication durable.

- En juin 2025, DCM Shriram Ltd. a approuvé l’acquisition de Hindusthan Specialty Chemicals Ltd. pour 375 crores de roupies (44 millions de dollars), permettant une entrée dans les matériaux avancés pour des secteurs tels que les énergies renouvelables, l’aérospatiale et les véhicules électriques.

- En mars 2025, Evonik Industries a signé un accord de distribution exclusif aux États-Unis avec Sea‑Land Chemical Company pour ses solutions de nettoyage, élargissant considérablement sa portée sur les marchés américains des soins à domicile et du nettoyage institutionnel.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, la technologie, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché connaîtra une croissance régulière stimulée par la demande croissante de matériaux haute performance dans les secteurs de fabrication avancée.

- L’adoption de produits chimiques spécialisés biosourcés et durables s’accélérera à mesure que les industries s’aligneront sur les objectifs mondiaux de décarbonisation.

- Les technologies de fabrication avancées amélioreront l’efficacité de la production et soutiendront le développement de produits chimiques spécialisés de haute pureté.

- Les pratiques de chimie circulaire se développeront à mesure que les entreprises privilégieront le recyclage, la réduction des déchets et les matières premières renouvelables.

- Les applications à forte croissance dans l’électronique, les batteries pour véhicules électriques, les semi-conducteurs et les énergies renouvelables renforceront l’élan du marché.

- La transformation numérique améliorera l’optimisation des processus, la personnalisation des produits et la résilience de la chaîne d’approvisionnement.

- La pression réglementaire encouragera l’innovation dans des solutions chimiques à faibles émissions, sûres et conformes aux normes environnementales.

- Les fusions, acquisitions et partenariats stratégiques augmenteront à mesure que les entreprises chercheront à diversifier leur portefeuille et à s’étendre à l’échelle mondiale.

- Les économies émergentes joueront un rôle plus important dans la production et la consommation en raison de l’industrialisation rapide.

- L’investissement en R&D pour de nouvelles chimies et additifs fonctionnels s’intensifiera pour répondre aux exigences de performance évolutives de l’industrie.