CHAPITRE N° 1 : INTRODUCTION 19

1.1.1. Description du Rapport 19

Objectif du Rapport 19

USP & Offres Clés 19

1.1.2. Principaux Avantages pour les Parties Prenantes 19

1.1.3. Public Cible 20

1.1.4. Portée du Rapport 20

CHAPITRE N° 2 : RÉSUMÉ EXÉCUTIF 21

2.1. Aperçu du Marché des Solvants Industriels aux États-Unis 21

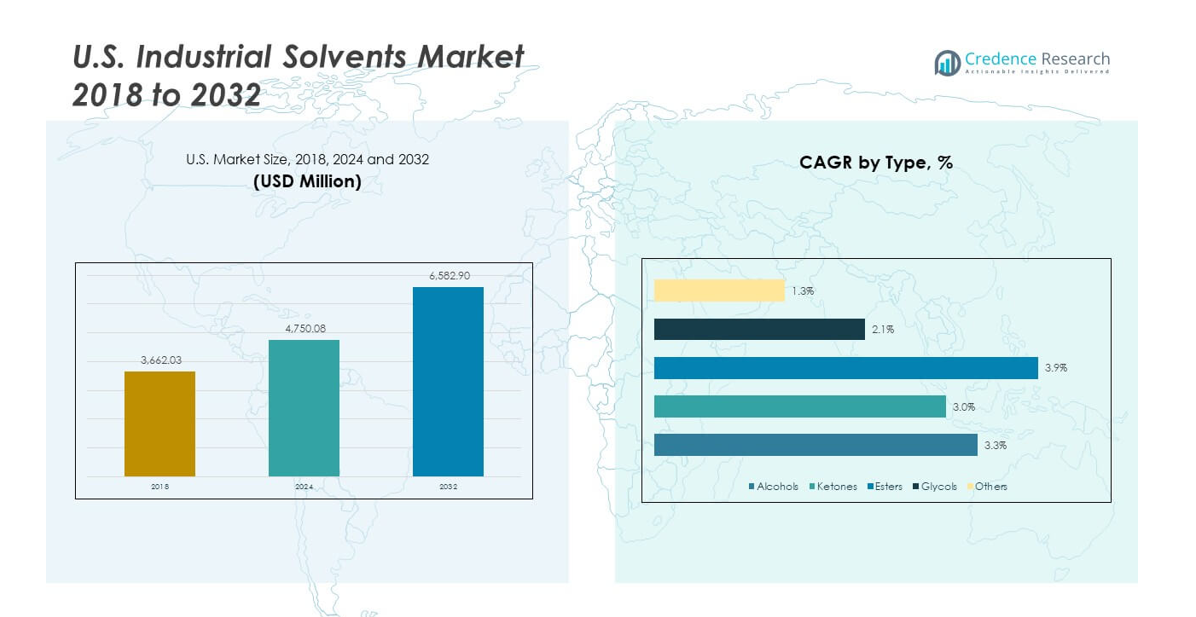

2.1.1. Marché des Solvants Industriels aux États-Unis, 2018 – 2032 (Millions USD) et Volume (Kilotonnes (KT)) 22

CHAPITRE N° 3 : MARCHÉ DES SOLVANTS INDUSTRIELS AUX ÉTATS-UNIS – ANALYSE DE L’INDUSTRIE 23

3.1. Introduction 23

3.2. Moteurs du Marché 24

3.2.1. Demande Croissante dans les Industries Utilisatrices Finales telles que les Produits Pharmaceutiques, les Peintures & Revêtements, et l’Électronique 24

3.2.2. Adoption Croissante des Solvants Biosourcés et Verts Motivée par la Durabilité Environnementale 25

3.3. Contraintes du Marché 26

3.3.1. Réglementations Environnementales et Sanitaires Strictes Limitant l’Utilisation des Solvants Traditionnels 26

3.4. Opportunités du Marché 27

3.4.1. Analyse des Opportunités du Marché 27

3.5. Analyse des Cinq Forces de Porter 28

CHAPITRE N° 4 : ANALYSE DES IMPORTATIONS ET EXPORTATIONS 29

4.1. Analyse des Importations par les États-Unis 29

4.1.1. Revenus des Importations du Marché XXXX aux États-Unis, 2018 – 2023 29

4.2. Analyse des Exportations par les États-Unis 30

4.2.1. Revenus des Exportations du Marché XXXX aux États-Unis, 2018 – 2023 30

CHAPITRE N° 5 : ANALYSE DES PRIX 31

5.1. Analyse des Prix par Type 31

5.1.1. Prix du Marché des Solvants Industriels aux États-Unis, Par Type, 2018 – 2023 31

5.1.2. Prix du Marché des Solvants Industriels aux États-Unis, Par Type, 2018 – 2023 31

CHAPITRE N° 6 : ANALYSE DU PAYSAGE CONCURRENTIEL 32

6.1. Analyse de la Part de Marché des Entreprises – 2024 32

6.1.1. Marché des Solvants Industriels aux États-Unis : Part de Marché des Entreprises, par Revenu, 2024 32

6.1.2. Marché des Solvants Industriels aux États-Unis : Part de Marché des 6 Principales Entreprises, par Revenu, 2024 32

6.1.3. Marché des Solvants Industriels aux États-Unis : Part de Marché des 3 Principales Entreprises, par Revenu, 2024 33

6.2. Part de Marché des Revenus des Entreprises du Marché des Solvants Industriels aux États-Unis, 2024 34

6.3. Indicateurs d’Évaluation des Entreprises, 2024 35

6.3.1. Étoiles 35

6.3.2. Leaders Émergents 35

6.3.3. Acteurs Pervasifs 35

6.3.4. Participants 35

6.4. Indicateurs d’Évaluation des Start-ups / PME, 2024 35

6.4.1. Entreprises Progressistes 35

6.4.2. Entreprises Réactives 35

6.4.3. Entreprises Dynamiques 35

6.4.4. Blocs de Départ 35

6.5. Développements Stratégiques 36

6.5.1. Acquisitions & Fusions 36

Lancement de Nouveau Produit 36

Expansion aux États-Unis 36

6.6. Matrice de Produits des Acteurs Clés 37

CHAPITRE N° 7 : PESTEL & ANALYSE DES MARCHÉS ADJACENTS 38

7.1. PESTEL 38

7.1.1. Facteurs Politiques 38

7.1.2. Facteurs Économiques 38

7.1.3. Facteurs Sociaux 38

7.1.4. Facteurs Technologiques 38

7.1.5. Facteurs Environnementaux 38

7.1.6. Facteurs Légaux 38

7.2. Analyse des Marchés Adjacent 38

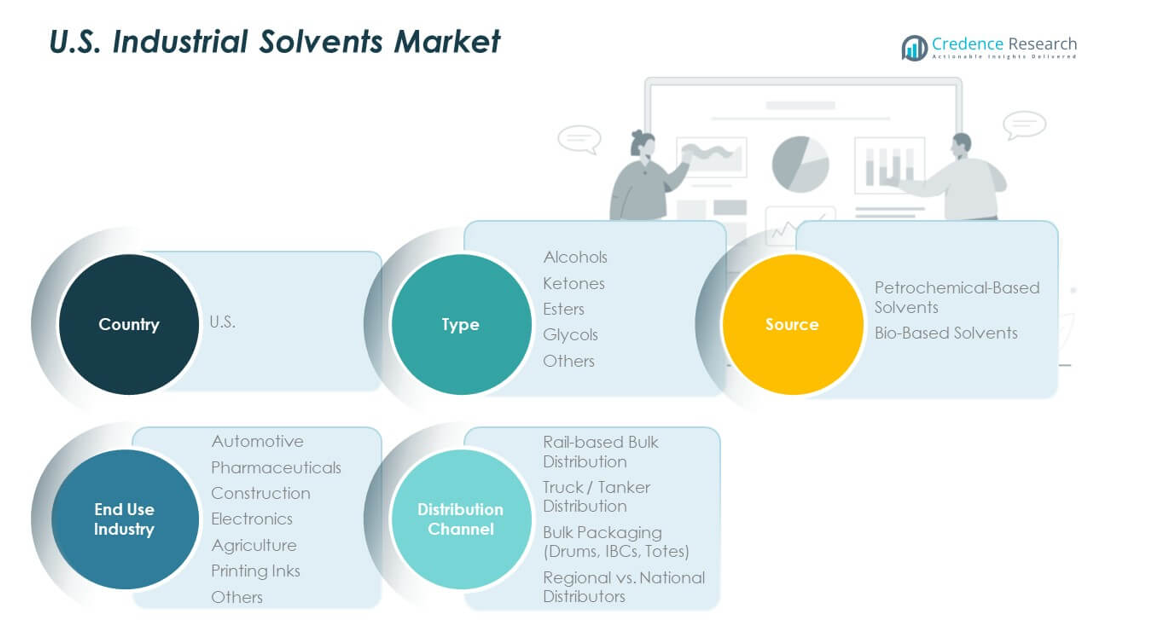

CHAPITRE N° 8 : MARCHÉ DES SOLVANTS INDUSTRIELS AUX ÉTATS-UNIS – ANALYSE PAR SEGMENT DE TYPE 39

8.1. Aperçu du Marché des Solvants Industriels aux États-Unis, par Segment de Type 39

8.1.1. Part de Revenu du Marché des Solvants Industriels aux États-Unis, Par Type, 2023 & 2032 40

8.1.2. Analyse d’Attractivité du Marché des Solvants Industriels aux États-Unis, Par Type 41

8.1.3. Opportunité de Croissance de Revenu Incrémentielle, par Type, 2024 – 2032 41

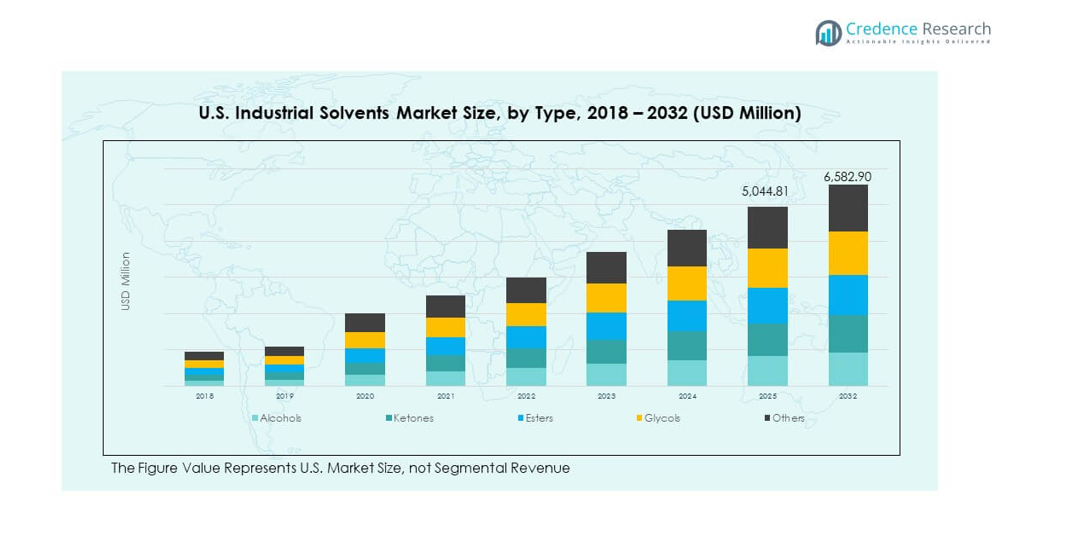

8.1.4. Revenu du Marché des Solvants Industriels aux États-Unis, Par Type, 2018, 2023, 2027 & 2032 42

8.2. Alcools 43

8.3. Cétones 44

8.4. Esters 45

8.5. Glycols 46

8.6. Autres 47

CHAPITRE N° 9 : MARCHÉ DES SOLVANTS INDUSTRIELS AUX ÉTATS-UNIS – ANALYSE PAR SEGMENT DE SOURCE 48

9.1. Aperçu du Marché des Solvants Industriels aux États-Unis, par Segment de Source 48

9.1.1. Part de Revenu du Marché des Solvants Industriels aux États-Unis, Par Source, 2023 & 2032 49

9.1.2. Analyse d’Attractivité du Marché des Solvants Industriels aux États-Unis, Par Source 50

9.1.3. Opportunité de Croissance de Revenu Incrémentielle, par Source, 2024 – 2032 50

9.1.4. Revenu du Marché des Solvants Industriels aux États-Unis, Par Source, 2018, 2023, 2027 & 2032 51

9.2. Solvants à Base Pétrochimique 52

9.3. Solvants Biosourcés 53

CHAPITRE N° 10 : MARCHÉ DES SOLVANTS INDUSTRIELS AUX ÉTATS-UNIS – ANALYSE PAR SEGMENT D’INDUSTRIE UTILISATRICE FINALE 54

10.1. Aperçu du Marché des Solvants Industriels aux États-Unis, par Segment d’Industrie Utilisatrice Finale 54

10.1.1. Part de Revenu du Marché des Solvants Industriels aux États-Unis, Par Industrie Utilisatrice Finale, 2023 & 2032 55

10.1.2. Analyse d’Attractivité du Marché des Solvants Industriels aux États-Unis, Par Industrie Utilisatrice Finale 56

10.1.3. Opportunité de Croissance de Revenu Incrémentielle, par Industrie Utilisatrice Finale, 2024 – 2032 56

10.1.4. Revenu du Marché des Solvants Industriels aux États-Unis, Par Industrie Utilisatrice Finale, 2018, 2023, 2027 & 2032 57

10.2. Automobile 58

10.3. Produits Pharmaceutiques 59

10.4. Construction 60

10.5. Électronique 61

10.6. Agriculture 62

10.7. Encres d’Impression 63

10.8. Autres 64

CHAPITRE N° 11 : MARCHÉ DES SOLVANTS INDUSTRIELS AUX ÉTATS-UNIS – ANALYSE PAR SEGMENT DE CANAL DE DISTRIBUTION 65

11.1. Aperçu du Marché des Solvants Industriels aux États-Unis, par Segment de Canal de Distribution 65

11.1.1. Part de Revenu du Marché des Solvants Industriels aux États-Unis, Par Canal de Distribution, 2023 & 2032 66

11.1.2. Analyse d’Attractivité du Marché des Solvants Industriels aux États-Unis, Par Canal de Distribution 67

11.1.3. Opportunité de Croissance de Revenu Incrémentielle, par Canal de Distribution, 2024 – 2032 67

11.1.4. Revenu du Marché des Solvants Industriels aux États-Unis, Par Canal de Distribution, 2018, 2023, 2027 & 2032 68

11.2. Distribution en Vrac par Rail 69

11.3. Distribution par Camion / Citerne 70

11.4. Emballage en Vrac (Fûts, IBC, Cuves) 71

11.5. Distributeurs Régionaux vs. Nationaux 72

CHAPITRE N° 12 : MARCHÉ DES SOLVANTS INDUSTRIELS AUX ÉTATS-UNIS – ANALYSE 73

12.1. Type 73

12.1.1. Revenu du Marché des Solvants Industriels aux États-Unis, Par Type, 2018 – 2023 (Millions USD) 73

12.1.2. Revenu du Marché des Solvants Industriels aux États-Unis, Par Type, 2024 – 2032 (Millions USD) 74

12.1.3. Volume du Marché des Solvants Industriels aux États-Unis, Par Type, 2018 – 2023 (Kilotonnes (KT)) 75

12.1.4. Volume et Volume du Marché des Solvants Industriels aux États-Unis, Par Type, 2024 – 2032 (Kilotonnes (KT)) 76

12.2. Source 77

12.2.1. Revenu du Marché des Solvants Industriels aux États-Unis, Par Source, 2018 – 2023 (Millions USD) 77

12.2.2. Revenu du Marché des Solvants Industriels aux États-Unis, Par Source, 2024 – 2032 (Millions USD) 77

12.2.3. Volume du Marché des Solvants Industriels aux États-Unis, Par Source, 2018 – 2023 (Kilotonnes (KT)) 78

12.2.4. Volume du Marché des Solvants Industriels aux États-Unis, Par Source, 2024 – 2032 (Kilotonnes (KT)) 78

12.3. Industrie Utilisatrice Finale 79

12.3.1. Revenu du Marché des Solvants Industriels aux États-Unis, Par Industrie Utilisatrice Finale, 2018 – 2023 (Millions USD) 79

12.3.2. Revenu du Marché des Solvants Industriels aux États-Unis, Par Industrie Utilisatrice Finale, 2024 – 2032 (Millions USD) 79

12.3.3. Volume du Marché des Solvants Industriels aux États-Unis, Par Industrie Utilisatrice Finale, 2018 – 2023 (Kilotonnes (KT)) 80

12.3.4. Volume du Marché des Solvants Industriels aux États-Unis, Par Industrie Utilisatrice Finale, 2024 – 2032 (Kilotonnes (KT)) 80

12.4. Canal de Distribution 81

12.4.1. Revenu du Marché des Solvants Industriels aux États-Unis, Par Canal de Distribution, 2018 – 2023 (Millions USD) 81

12.4.2. Revenu du Marché des Solvants Industriels aux États-Unis, Par Canal de Distribution, 2024 – 2032 (Millions USD) 81

12.4.3. Volume du Marché des Solvants Industriels aux États-Unis, Par Canal de Distribution, 2018 – 2023 (Kilotonnes (KT)) 82

12.4.4. Volume du Marché des Solvants Industriels aux États-Unis, Par Canal de Distribution, 2024 – 2032 (Kilotonnes (KT)) 82

CHAPITRE N° 13 : PROFILS D’ENTREPRISES 83

13.1. Univar Solutions 83

13.1.1. Aperçu de l’Entreprise 83

13.1.2. Portefeuille de Produits 83

13.1.3. Analyse SWOT 83

13.1.4. Stratégie Commerciale 84

13.1.5. Aperçu Financier 84

13.