Panoramica del Mercato:

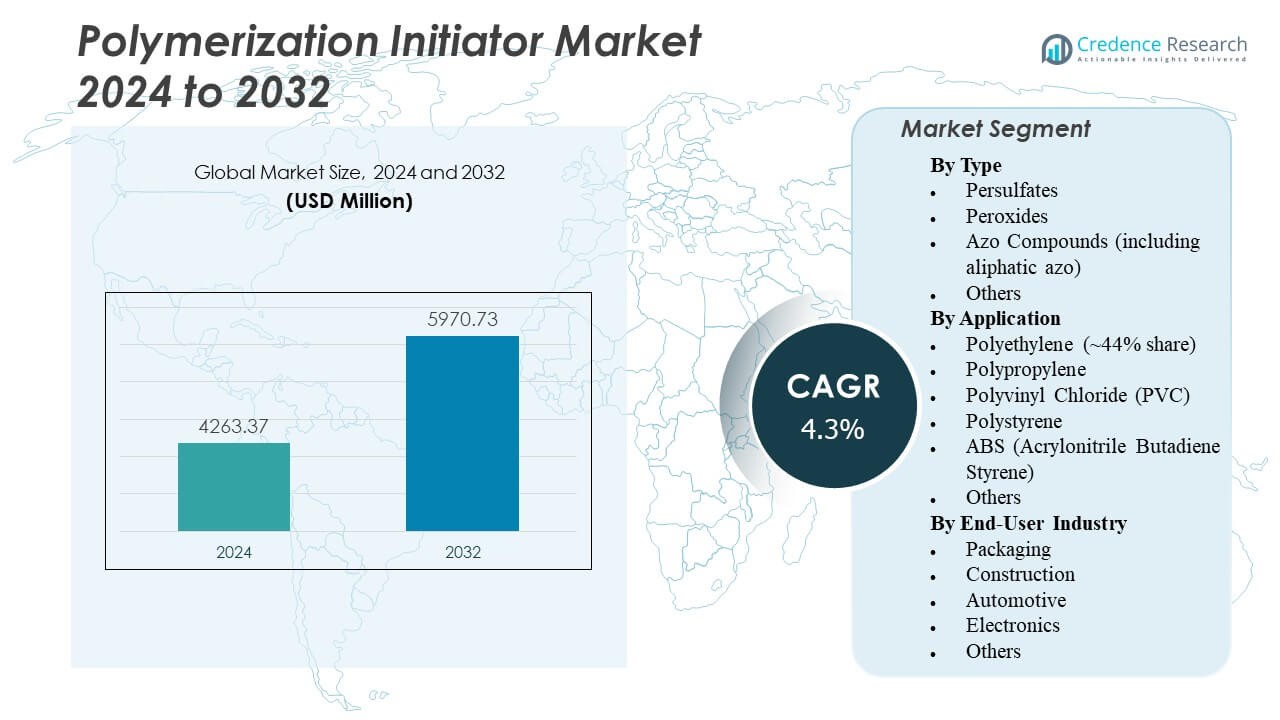

Il mercato degli iniziatori di polimerizzazione è previsto crescere da 4.263,37 milioni di USD nel 2024 a un valore stimato di 5.970,73 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 4,3% dal 2024 al 2032.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Iniziatori di Polimerizzazione 2024 |

4.263,37 Milioni di USD |

| Mercato degli Iniziatori di Polimerizzazione, CAGR |

4,3% |

| Dimensione del Mercato degli Iniziatori di Polimerizzazione 2032 |

5.970,73 Milioni di USD |

La crescente domanda di polimeri nei settori dell’imballaggio, automobilistico e delle costruzioni guida una crescita costante del mercato. I produttori si concentrano su processi di polimerizzazione efficienti per migliorare la produzione e le prestazioni dei materiali. I progressi tecnologici negli iniziatori a base di perossido e azo migliorano il controllo e la stabilità delle reazioni. L’adozione crescente di materiali ecologici e a basse emissioni supporta gli obiettivi di sostenibilità. Le collaborazioni strategiche tra produttori chimici e industrie di utilizzo finale rafforzano le catene di approvvigionamento e l’innovazione nei polimeri speciali.

L’Asia-Pacifico guida il mercato degli iniziatori di polimerizzazione grazie alla sua forte base di produzione di polimeri in Cina, India, Giappone e Corea del Sud. Il Nord America mostra una crescita costante supportata dall’innovazione industriale e da un’infrastruttura chimica ben sviluppata. L’Europa mantiene una posizione stabile con l’aumento dell’adozione di iniziatori sostenibili sotto rigide normative ambientali. I mercati emergenti in America Latina e Medio Oriente & Africa mostrano crescenti opportunità guidate dall’espansione delle infrastrutture e dall’aumento del consumo di polimeri nelle applicazioni di costruzione e imballaggio.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato:

- Il mercato degli iniziatori di polimerizzazione è valutato a 4.263,37 milioni di USD nel 2024 e si prevede che raggiunga i 5.970,73 milioni di USD entro il 2032, registrando un CAGR del 4,3%.

- La crescente domanda di polimeri nei settori dell’imballaggio, delle costruzioni e automobilistico continua a guidare l’espansione costante del mercato.

- I progressi tecnologici negli iniziatori a base di perossido e azo migliorano l’efficienza, la stabilità e il controllo durante la polimerizzazione.

- L’aumento dell’attenzione verso materiali sostenibili e a basse emissioni incoraggia i produttori ad adottare tecnologie di polimerizzazione ecologiche.

- L’elevata capacità produttiva nell’Asia-Pacifico solidifica il dominio della regione, supportato da una rapida industrializzazione.

- Il Nord America mostra un forte slancio di crescita, guidato dall’innovazione e dall’automazione dei processi nella produzione chimica.

- Il mercato europeo beneficia delle normative sulla sostenibilità, mentre l’America Latina e il Medio Oriente & Africa emergono attraverso crescenti investimenti industriali.

Fattori di Mercato

Crescente Domanda dalle Industrie di Produzione di Polimeri e Plastica

Il mercato degli iniziatori di polimerizzazione guadagna forte slancio grazie alla crescente produzione di polimeri e plastica in diversi settori. I produttori aumentano la capacità per soddisfare l’aumento globale di resine sintetiche e rivestimenti. I settori in espansione dell’imballaggio e delle costruzioni si affidano fortemente a materiali a base di polimeri, guidando l’uso costante degli iniziatori. Supporta la produzione di materiali durevoli e ad alte prestazioni essenziali per le infrastrutture moderne. I produttori chimici ottimizzano le formulazioni per una maggiore efficienza del processo e una polimerizzazione più rapida. L’innovazione negli iniziatori radicali e a base di perossidi migliora la stabilità e la reattività del prodotto. Questa espansione rafforza le catene di approvvigionamento globali per la produzione su larga scala di plastica.

- ad esempio, i perossidi organici Luperox® di Arkema hanno ridotto il tempo di polimerizzazione da 9 minuti a 170°C a 3 minuti a 185°C nel reticolamento di EPDM per applicazioni plastiche.

Crescente Applicazione in Rivestimenti, Adesivi e Compositi

L’adozione rapida degli iniziatori di polimerizzazione nei rivestimenti e adesivi alimenta una crescita a lungo termine. I rivestimenti industriali utilizzano iniziatori per una maggiore resistenza del film e resistenza termica. I produttori di adesivi dipendono da essi per una migliore polimerizzazione e prestazioni in ambienti variabili. Aiuta a garantire una qualità costante nelle applicazioni di costruzione, elettronica e automobilistiche. L’industria dei materiali compositi beneficia del rinforzo polimerico guidato da una forte chimica degli iniziatori. La crescente preferenza per materiali leggeri aumenta il consumo di iniziatori nei settori aerospaziale e dei trasporti. I produttori si concentrano su formulazioni prive di solventi per soddisfare gli standard di sostenibilità in evoluzione.

Avanzamenti Tecnologici nelle Formulazioni di Iniziatori

L’innovazione tecnologica continua modella il mercato degli iniziatori di polimerizzazione attraverso una maggiore efficienza e precisione. Nuovi fotoiniziatori e composti azoici consentono una polimerizzazione controllata in condizioni specifiche. La ricerca si concentra sull’attivazione a bassa temperatura per sistemi di polimerizzazione più sicuri e rapidi. Aiuta a ridurre il consumo energetico e migliora la prevedibilità del processo. Gli iniziatori intelligenti ora offrono reattività selettiva, minimizzando le reazioni collaterali indesiderate. Tali sviluppi aumentano l’adozione nella stampa digitale, nei rivestimenti e negli usi biomedici. I protagonisti globali investono in R&S per adattare gli iniziatori ai sistemi polimerici di nuova generazione.

Crescente Attenzione alla Sostenibilità e alle Alternative Bio-Based

Il mercato assiste a una transizione costante verso iniziatori bio-based per affrontare le normative ambientali. La crescente consapevolezza della chimica verde stimola l’interesse per i composti biodegradabili. Incoraggia i produttori a esplorare materie prime rinnovabili come perossidi organici e catalizzatori naturali. Le aziende chimiche allineano i portafogli ai principi dell’economia circolare e ai processi a basse emissioni di carbonio. L’industria dell’imballaggio supporta iniziatori eco-compatibili per ridurre l’impatto ambientale. Standard di emissione rigorosi in Europa e Nord America rafforzano la domanda di prodotti sostenibili. La collaborazione tra innovatori chimici e istituzioni di ricerca accelera percorsi di produzione più puliti.

- Ad esempio, gli iniziatori bio-based Perkadox® di Nouryon derivati da materie prime rinnovabili consentono una riduzione dell’impronta di carbonio fino al 50% nella produzione di polimeri.

Tendenze di Mercato

Spostamento Verso Fotoiniziatori e Sistemi Curabili UV

Il mercato degli iniziatori di polimerizzazione si orienta verso fotoiniziatori ad alta efficienza per rivestimenti e inchiostri. I sistemi polimerizzabili UV guadagnano preferenza per i loro tempi di polimerizzazione più rapidi e le basse emissioni. Ciò consente una polimerizzazione istantanea adatta per la stampa digitale, l’elettronica e i dispositivi medici. I progressi nella tecnologia di polimerizzazione a LED migliorano la compatibilità con substrati diversi. I produttori sviluppano varianti a basso odore e prive di solventi per soddisfare le norme ambientali. Le applicazioni industriali si espandono nei rivestimenti per fibre ottiche e nell’imballaggio di microelettronica. Questi sviluppi ridefiniscono le velocità di lavorazione e gli standard di prestazione delle superfici a livello globale.

- Ad esempio, i sistemi Miltec UV consentono una rapida fotopolimerizzazione, polimerizzando i rivestimenti in pochi secondi occupando solo 5-10 piedi di spazio sulla linea di produzione, rispetto ai forni termici convenzionali che richiedono oltre 100 piedi per un’elaborazione simile.

Integrazione di Tecnologie di Automazione e Ottimizzazione dei Processi

L’automazione negli impianti di produzione supporta una qualità costante degli iniziatori e una miscelazione precisa. I sistemi di monitoraggio digitale tracciano la cinetica delle reazioni in tempo reale. Ciò migliora la produttività garantendo una formazione stabile della catena polimerica. La modellazione guidata dall’IA prevede le prestazioni degli iniziatori in condizioni termiche variabili. Questo approccio riduce gli sprechi di produzione e i tempi di inattività operativa. L’adozione di sistemi di controllo dei processi nelle unità polimeriche su larga scala migliora la riproducibilità. La tendenza sottolinea un passaggio verso la produzione intelligente nei settori chimici.

Crescente Ruolo degli Iniziatori di Polimerizzazione Speciali e Personalizzati

La domanda di iniziatori personalizzati aumenta nei settori di nicchia che richiedono risultati di polimerizzazione su misura. I composti speciali progettati per applicazioni biomediche e nanocompositi guadagnano terreno. Supporta lo sviluppo di materiali avanzati con proprietà elettriche o meccaniche uniche. Applicazioni di alto valore in fotolitografia e adesivi di precisione incoraggiano l’innovazione. Le aziende progettano iniziatori multifunzionali capaci di doppia attivazione sotto esposizione UV e termica. Il passaggio verso la produzione di specialità in piccoli lotti aumenta la diversità del mercato. La ricerca collaborativa con gli utenti finali guida lo sviluppo congiunto di iniziatori di nuova generazione.

- Ad esempio, i derivati dell’antracene combinati con fotoiniziatori come il 907 raggiungono fino al 90-100% di conversione dopo 5 minuti di esposizione a UV-LED a 365 nm.

Crescente Investimenti nell’Industrializzazione dell’Asia-Pacifico

La regione Asia-Pacifico diventa un hub vitale per l’espansione della produzione di iniziatori. Cina, India e Corea del Sud attraggono investimenti in impianti di chimica dei polimeri. Beneficia di una fornitura abbondante di materie prime e politiche commerciali favorevoli. I governi supportano la produzione locale attraverso incentivi per l’innovazione chimica. L’aumento delle esportazioni automobilistiche e di imballaggi stimola il consumo regionale. I produttori nazionali integrano pratiche sostenibili per soddisfare gli standard di esportazione. Questa tendenza posiziona l’Asia-Pacifico come il contributore regionale in più rapida evoluzione alla produzione globale di iniziatori.

Analisi delle Sfide del Mercato

Regolamenti Ambientali Stringenti e Preoccupazioni per la Sicurezza

Il mercato degli iniziatori di polimerizzazione affronta sfide a causa di leggi ambientali e di sicurezza rigorose. Molti iniziatori a base di perossido e azo comportano rischi di decomposizione pericolosa. La conformità agli standard di emissione e smaltimento aumenta i costi operativi. Ciò costringe i produttori a investire in sistemi di gestione più sicuri e tecnologie più pulite. I cambiamenti normativi in Europa limitano alcune formulazioni chimiche, riducendo la flessibilità per i produttori. Le piccole imprese faticano con l’aumento delle spese di certificazione e conformità. Bilanciare la domanda industriale con gli obblighi ecologici diventa una sfida gestionale chiave.

Volatilità nella Fornitura e Prezzi delle Materie Prime

Le fluttuazioni nei prezzi del petrolio greggio e delle materie prime organiche influenzano le strutture dei costi degli iniziatori. La dipendenza dagli input petrolchimici espone i produttori all’instabilità del mercato. Ciò ostacola i margini di profitto, specialmente per gli iniziatori a base di perossido e idrocarburi. Le interruzioni della catena di approvvigionamento causate dalle tensioni geopolitiche aggravano ulteriormente la disponibilità. Le restrizioni sui trasporti e gli aumenti dei prezzi dell’energia elevano i costi logistici. I produttori esplorano la diversificazione delle fonti di materie prime per mitigare i rischi. La stabilità a lungo termine dipende da strategie di approvvigionamento efficienti e di produzione locale.

Opportunità di Mercato

Emergenza di Soluzioni di Polimerizzazione Bio-Based e Green

Il Mercato degli Iniziatori di Polimerizzazione trova nuove opportunità negli iniziatori bio-derivati e nella chimica verde. La consapevolezza ambientale guida la domanda di alternative rinnovabili e a bassa tossicità. Stimola l’innovazione in formulazioni senza perossido e nella polimerizzazione catalizzata da enzimi. La ricerca esplora materie prime da biomassa che supportano la sostenibilità senza sacrificare le prestazioni. I governi promuovono l’eco-innovazione attraverso finanziamenti per tecnologie chimiche più pulite. La crescente adozione di plastica biodegradabile nel packaging migliora le prospettive commerciali. Questa transizione consente ai produttori di garantire una crescita a lungo termine in linea con gli obiettivi climatici globali.

Espansione dell’Uso in Applicazioni Industriali e Mediche di Alto Valore

Campi emergenti come compositi avanzati, polimeri dentali e resine fotopolimeriche creano nuovi fronti di crescita. L’integrazione degli iniziatori nella produzione additiva aumenta la domanda di sistemi di reattività controllata. Guida lo sviluppo di prodotti per resine di stampa 3D, rivestimenti speciali e biomateriali funzionali. L’aumento della spesa sanitaria supporta l’uso di polimeri in dispositivi medici e protesi. La collaborazione tra aziende chimiche e ricercatori medici favorisce la progettazione di iniziatori di precisione. Tali avanzamenti ampliano la diversità dei prodotti e rafforzano la competitività industriale. Il focus continuo su R&S assicura un impulso sostenuto nei segmenti di alto valore.

Analisi della Segmentazione di Mercato:

Per Tipo

Il Mercato degli Iniziatori di Polimerizzazione è diviso in persolfati, perossidi, composti azoici e altri. I perossidi detengono la quota dominante grazie al loro ampio uso nella polimerizzazione radicalica per rivestimenti, adesivi ed elastomeri. Offrono eccellente stabilità termica ed efficienza dei costi, rendendoli adatti alla produzione di polimeri su larga scala. I persolfati trovano un uso crescente nella polimerizzazione in emulsione per lattice e rivestimenti a base d’acqua. I composti azoici, inclusi i tipi azo alifatici, guadagnano domanda nei polimeri speciali che richiedono temperature di reazione controllate. Altri iniziatori affrontano applicazioni di nicchia con profili di reattività avanzata.

- Ad esempio, il perossido Luperox® 101 di Arkema offre eccellente stabilità termica ed efficienza dei costi, supportando una gestione sicura nella lavorazione dei polimeri e rendendolo adatto alla produzione di polimeri su larga scala.

Per Applicazione

Il mercato è segmentato per applicazione in polietilene, polipropilene, cloruro di polivinile (PVC), polistirene, ABS e altri. Il polietilene rappresenta quasi il 44% della domanda totale grazie al suo ampio uso in imballaggi, costruzioni e prodotti automobilistici. Beneficia dell’uso costante di iniziatori per una crescita efficiente della catena polimerica. Il polipropilene e il PVC seguono con applicazioni significative nei beni di consumo e nei materiali da costruzione. Il polistirene supporta la produzione di componenti isolanti ed elettronici, mentre l’ABS trova uso in parti automobilistiche durevoli. Altri polimeri speciali espandono l’adozione di iniziatori in adesivi e rivestimenti.

- Ad esempio, la produzione di polietilene ad alta densità utilizza catalizzatori Ziegler-Natta composti da trietilalluminio e tetracloruro di titanio per una polimerizzazione controllata.

Per Settore di Utilizzo Finale

La segmentazione per settore di utilizzo finale include imballaggio, costruzioni, automotive, elettronica e altri. L’imballaggio è in testa grazie alla sua dipendenza da materiali polimerici leggeri e riciclabili che richiedono sistemi di iniziatori stabili. Le costruzioni mantengono una crescita costante grazie ad adesivi, sigillanti e rivestimenti superficiali. Rafforza le prestazioni nelle applicazioni infrastrutturali e industriali. L’uso nel settore automotive si concentra su polimeri resistenti al calore e ad alta resistenza per componenti e interni. L’elettronica dipende dagli iniziatori per materiali di isolamento e incapsulamento. Altri settori come la sanità e i beni di consumo continuano ad espandere l’utilizzo degli iniziatori a livello globale.

Segmentazione:

Per Tipo

- Persolfati

- Perossidi

- Composti Azoici (inclusi azoici alifatici)

- Altri

Per Applicazione

- Polietilene (~44% di quota)

- Polipropilene

- Cloruro di Polivinile (PVC)

- Polistirene

- ABS (Acrilonitrile Butadiene Stirene)

- Altri

Per Settore di Utilizzo Finale

- Imballaggio

- Costruzioni

- Automotive

- Elettronica

- Altri

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Analisi Regionale:

Il mercato degli iniziatori di polimerizzazione trova il suo maggiore punto d’appoggio nella regione Asia-Pacifico, che rappresenta circa il 35% della quota di mercato globale. La forte capacità di produzione di polimeri in Cina, India, Giappone e Corea del Sud guida questa dominanza. L’elevata domanda dai settori dell’imballaggio, automotive, costruzioni ed elettronica sostiene il consumo di iniziatori in tutta la regione. La rapida industrializzazione, la disponibilità di materie prime e le politiche governative di supporto migliorano ulteriormente le prestazioni regionali. Molti produttori chimici regionali enfatizzano la produzione su larga scala di perossidi e persolfati, rafforzando la leadership dell’Asia-Pacifico nell’offerta globale di iniziatori e nel potenziale di esportazione.

Il Nord America segue da vicino, detenendo circa il 28% della quota di mercato globale. La regione beneficia di una base di produzione chimica ben consolidata e di una robusta domanda dai settori automotive, elettronica e imballaggio. Mantiene una posizione di leadership nell’innovazione dei polimeri speciali, supportata da tecnologia di processo avanzata e rigorosi standard di sicurezza. Forti investimenti in R&S e l’integrazione della produzione digitale rafforzano la competitività nelle applicazioni degli iniziatori. La presenza di grandi produttori multinazionali e una domanda costante da parte degli utilizzatori finali contribuiscono al suo continuo dominio nei mercati chimici a valore aggiunto.

L’Europa cattura circa il 23% della quota di mercato globale, supportata dalle sue industrie mature di polimeri, rivestimenti e costruzioni. L’attenzione della regione alla sostenibilità e alla conformità normativa guida l’adozione di iniziatori a basse emissioni e bio-based. La domanda rimane costante nei settori automobilistico, delle costruzioni e dell’imballaggio, riflettendo un consumo industriale stabile. I produttori europei investono pesantemente nell’ottimizzazione dei processi e nelle tecnologie ambientali per soddisfare gli standard in evoluzione. Regioni emergenti come l’America Latina e il Medio Oriente & Africa insieme rappresentano quasi il 14% della quota globale, guidate dalla crescente industrializzazione, dallo sviluppo delle infrastrutture e dall’espansione della capacità di polimerizzazione per applicazioni consumer e di costruzione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

- Arkema S.A.

- LANXESS AG

- BASF SE

- United Initiators GmbH

- Nouryon

- ADEKA Corporation

- NOF Corporation

- Pergan GmbH

- Dongsung Chemical

- LyondellBasell Industries

- AkzoNobel

- Celanese Corporation

Analisi Competitiva:

Il mercato degli iniziatori di polimerizzazione presenta un insieme concentrato di attori globali con forti portafogli di prodotti. Le aziende chiave includono BASF SE, Arkema S.A., LANXESS AG, Nouryon, United Initiators GmbH e ADEKA Corporation. Queste aziende forniscono perossidi, persolfati, composti azoici e iniziatori speciali nei mercati globali. Mantengono la competitività attraverso forti capacità di R&S, ampia presenza regionale e catene di fornitura integrate. Ciò aiuta queste aziende a soddisfare la domanda di polietilene, polipropilene e polimeri speciali per applicazioni di imballaggio, automobilistiche ed elettroniche. La loro scala consente una produzione efficiente in termini di costi e un approvvigionamento stabile delle materie prime. I nuovi entranti o quelli più piccoli incontrano elevate barriere di capitale e normative. L’impronta globale e l’ampiezza del prodotto degli attori affermati preservano la stabilità del mercato e il vantaggio competitivo.

Sviluppi Recenti:

- In ottobre 2025, Arkema USA ha lanciato iniziatori di polimerizzazione avanzati con stabilità termica migliorata e tassi di reazione controllati per la produzione di polimeri speciali.

- In settembre 2025, SI Group ha completato l’acquisizione di una startup di chimica dei polimeri con sede negli Stati Uniti per espandere le sue offerte di iniziatori di polimerizzazione.

- In agosto 2025, Celanese Corporation ha ricevuto l’approvazione della FDA per nuovi iniziatori di polimerizzazione utilizzati in polimeri di grado alimentare e applicazioni mediche.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione e Industria dell’Utente Finale. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende affermate per navigare nelle complessità del mercato.

Prospettive Future:

- Si prevede che il mercato degli iniziatori di polimerizzazione assisterà a un’espansione costante, guidata dall’aumento della produzione di polimeri nei settori dell’imballaggio, automobilistico e delle costruzioni.

- La crescente domanda di plastiche ad alte prestazioni rafforzerà l’adozione di perossidi e iniziatori a base di azo nella produzione industriale.

- L’innovazione nelle tecnologie a bassa temperatura e nei fotoiniziatori migliorerà l’efficienza dei processi e la sicurezza dei prodotti in tutte le applicazioni.

- L’aumento degli investimenti in iniziatori bio-based ed eco-compatibili allineerà il mercato agli obiettivi globali di sostenibilità.

- L’espansione della produzione digitale e dell’automazione dei processi migliorerà il controllo delle reazioni e ridurrà i tempi di inattività della produzione.

- I progressi nella chimica radicale apriranno opportunità per nuove miscele di polimeri nei materiali elettronici e sanitari.

- Le partnership strategiche tra produttori chimici e industrie di utilizzo finale guideranno formulazioni di iniziatori su misura per usi specializzati.

- La crescente industrializzazione nell’Asia-Pacifico continuerà a fare della regione un hub globale per la produzione e l’esportazione di iniziatori.

- L’enfasi normativa sulla conformità ambientale incoraggerà l’innovazione nei composti iniziatori a basse emissioni.

- L’investimento continuo in R&S aiuterà i produttori ad espandere i portafogli verso la chimica verde e i sistemi di polimerizzazione di nuova generazione.