Panoramica del Mercato

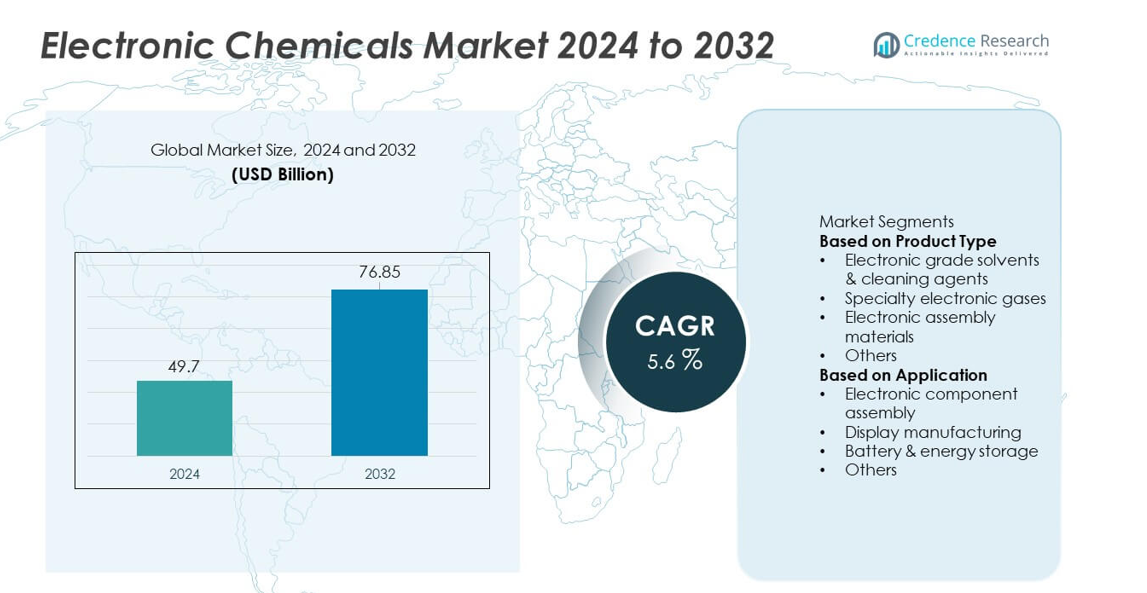

La dimensione del mercato dei prodotti chimici elettronici ha raggiunto i 49,7 miliardi di USD nel 2024 ed è prevista raggiungere i 76,85 miliardi di USD entro il 2032, supportata da un CAGR del 5,6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Prodotti Chimici Elettronici 2024 |

49,7 miliardi di USD |

| Mercato dei Prodotti Chimici Elettronici, CAGR |

5,6% |

| Dimensione del Mercato dei Prodotti Chimici Elettronici 2032 |

76,85 miliardi di USD |

I principali attori nel mercato dei prodotti chimici elettronici si concentrano su solventi ad alta purezza, gas speciali, fotoresistenti e agenti di pulizia avanzati che supportano la produzione di semiconduttori, display e batterie. Le aziende rafforzano la loro presenza attraverso reti di produzione globali, partnership con produttori di chip e sviluppo di materiali compatibili con nodi avanzati e litografia EUV. L’Asia Pacifico guida il mercato con una quota del 38%, trainata da una forte produzione di semiconduttori in Cina, Taiwan, Corea del Sud e Giappone. Il Nord America segue con una quota del 32%, supportata da investimenti in fabbriche in espansione e crescente domanda di materiali elettronici ad alte prestazioni. L’Europa detiene una quota del 25%, beneficiando di elettronica avanzata, produzione di batterie per veicoli elettrici e rigorosi standard di qualità nei settori manifatturieri di precisione.

Approfondimenti di Mercato

- Il mercato dei prodotti chimici elettronici ha raggiunto i 49,7 miliardi di USD nel 2024 ed è destinato a crescere con un CAGR del 5,6%, supportato dalla crescente domanda nel settore della produzione di semiconduttori ed elettronica.

- La forte crescita deriva dall’espansione della produzione di chip, dall’aumento del consumo di solventi ad alta purezza e dalla rapida adozione di gas speciali utilizzati nei processi avanzati di litografia e incisione.

- I principali trend includono l’aumento dell’uso di prodotti chimici ultrapuri, materiali compatibili con EUV e formulazioni sostenibili a basse emissioni, con i solventi di grado elettronico che guidano il segmento dei prodotti con una quota del 37%.

- L’attività competitiva accelera mentre i principali fornitori espandono le impronte globali, rafforzano le catene di approvvigionamento e investono in R&S per supportare i nodi di semiconduttori di nuova generazione e le tecnologie di packaging ad alta densità.

- L’Asia Pacifico guida con una quota del 38%, seguita dal Nord America al 32% e dall’Europa al 25%, mentre l’assemblaggio di componenti elettronici domina il segmento delle applicazioni con una quota del 42%, trainata dalla forte crescita nell’elettronica di consumo, nei veicoli elettrici e nei dispositivi informatici.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

I solventi di grado elettronico e gli agenti di pulizia guidano il segmento con una quota del 37%, trainati da un forte utilizzo nella pulizia dei wafer, nella preparazione delle superfici e nel controllo della contaminazione nella fabbricazione di semiconduttori. Queste sostanze chimiche supportano la lavorazione ad alta purezza richiesta per nodi avanzati, aumentando la domanda mentre i produttori di chip incrementano la produzione per 5G, AI ed elettronica automobilistica. I gas elettronici speciali seguono con un’adozione crescente nei processi di incisione, deposizione e litografia. I materiali per l’assemblaggio elettronico guadagnano terreno poiché la miniaturizzazione dei dispositivi aumenta la necessità di adesivi ad alte prestazioni, saldature e incapsulanti. La crescente produzione di circuiti integrati e imballaggi ad alta densità continua a rafforzare la domanda chimica in tutti i passaggi di fabbricazione.

- Ad esempio, Samsung Electronics ha ampliato la sua produzione di wafer EUV presso la sua linea Hwaseong V, una struttura dedicata alla produzione di massa di chip utilizzando nodi di processo avanzati. Il fab V dell’azienda ha utilizzato numerosi scanner EUV come parte della sua strategia per soddisfare la crescente domanda globale e aumentare la capacità complessiva.

Per Applicazione

L’assemblaggio di componenti elettronici domina il segmento delle applicazioni con una quota del 42%, supportato dall’aumento della produzione di semiconduttori, PCB e dispositivi microelettronici nell’elettronica di consumo, nei veicoli elettrici e nell’automazione industriale. Le sostanze chimiche ad alta purezza garantiscono affidabilità, conduttività e assemblaggio senza difetti nei circuiti ad alta densità. La produzione di display detiene una quota significativa poiché la produzione di OLED, LCD e pannelli avanzati cresce negli smartphone, televisori e display automobilistici. Le applicazioni per batterie e stoccaggio di energia si espandono rapidamente a causa della crescente domanda di celle agli ioni di litio, richiedendo elettroliti specializzati e solventi ad alta purezza. La crescita dei dispositivi IoT, dei data center e della mobilità elettrica continua a guidare un robusto consumo chimico in tutte le aree applicative.

- Ad esempio, le estese operazioni di lavorazione dei wafer di TSMC aumentano il consumo globale di vari prodotti chimici per assemblaggio e pulizia.

Principali Fattori di Crescita

Aumento della Produzione di Semiconduttori e Produzione Avanzata di Chip

La crescita nella fabbricazione di semiconduttori guida una forte domanda di sostanze chimiche elettroniche ad alta purezza utilizzate nei processi di pulizia, incisione, fotolitografia e deposizione. I produttori di chip espandono la capacità per supportare 5G, AI, elettronica automobilistica e calcolo ad alte prestazioni, aumentando la necessità di sostanze chimiche precise e prive di contaminazione. La riduzione delle dimensioni dei nodi richiede formulazioni più avanzate che garantiscano bassi tassi di difetti e migliorato rendimento. Forti investimenti in nuove fabbriche in Asia, Nord America ed Europa accelerano ulteriormente il consumo. Man mano che la complessità dei semiconduttori aumenta, le sostanze chimiche elettroniche rimangono essenziali per consentire una produzione affidabile e di alta precisione.

- Ad esempio, Intel ha operato processi di produzione nei suoi stabilimenti globali, aumentando il consumo di precursori di deposizione.

Espansione dell’Elettronica di Consumo e dei Dispositivi Intelligenti

La domanda globale di smartphone, tablet, dispositivi indossabili, dispositivi di gioco ed elettronica per la casa intelligente aumenta il consumo di sostanze chimiche utilizzate nell’assemblaggio, nella produzione di display e nella pulizia dei PCB. Il passaggio verso componenti miniaturizzati e circuiti ad alta densità richiede materiali più avanzati e una maggiore purezza chimica. La produzione di display OLED e flessibili aumenta anche l’uso di sostanze chimiche nei passaggi di rivestimento e modellatura. Con l’aumento dell’adozione di dispositivi connessi, i produttori aumentano i volumi di produzione, guidando la continua necessità di solventi, gas e materiali per assemblaggio. I rapidi cicli di rinnovo dei prodotti amplificano ulteriormente la domanda lungo le catene di fornitura dell’elettronica di consumo.

- Ad esempio, Sony ha spedito un numero considerevole di unità PlayStation 5, aumentando il consumo di paste saldanti ad alta affidabilità e materiali di interfaccia termica.

Crescita dei Veicoli Elettrici e delle Tecnologie di Accumulo di Energia

L’espansione rapida dei veicoli elettrici e della produzione di batterie agli ioni di litio guida una forte domanda di formulazioni chimiche utilizzate nella preparazione degli elettrodi, negli elettroliti e nell’assemblaggio delle celle. I solventi ad alta purezza supportano prestazioni stabili delle batterie, mentre le sostanze chimiche speciali migliorano la sicurezza, la conducibilità e la durata del ciclo. Le gigafabbriche di batterie in Asia Pacifico, Europa e Nord America alimentano l’approvvigionamento chimico su larga scala. I sistemi di accumulo di energia per l’integrazione delle energie rinnovabili ampliano anche l’uso di materiali avanzati. Con l’accelerazione del mercato dei veicoli elettrici, le sostanze chimiche elettroniche giocano un ruolo critico nel supportare una produzione di batterie efficiente e di alta qualità.

Tendenze e Opportunità Chiave

Aumento dell’Uso di Sostanze Chimiche ad Alta Purezza e Ultra Pure

Con i nodi dei semiconduttori che continuano a scalare sotto i 5 nm, i produttori richiedono sostanze chimiche ultrapure con basso contenuto di metalli e minima contaminazione da particelle. Questa tendenza guida l’innovazione nelle tecnologie di purificazione e nelle formulazioni chimiche speciali. La crescita della litografia EUV e dei processi di deposizione avanzata crea nuove opportunità per i fornitori di materiali. La domanda di acqua ultrapura, mordenti ad alta precisione e sostanze chimiche fotoresistenti è in aumento mentre le fabbriche adottano passaggi di produzione più complessi. I fornitori che offrono livelli di purezza migliori e specifiche più rigorose ottengono un forte vantaggio competitivo sul mercato.

- Ad esempio, JSR Corporation ha prodotto fotoresist ottimizzati per scanner EUV, progettati per operare a lunghezze d’onda ultraviolette estreme, aiutando così a consentire la produzione su larga scala di dispositivi semiconduttori avanzati.

Spostamento Verso Soluzioni Chimiche Sostenibili e a Basse Emissioni

I produttori adottano solventi ecologici, gas speciali a basso GWP e materiali riciclabili per soddisfare gli obiettivi di sostenibilità e le aspettative normative. Le iniziative di chimica verde guidano lo sviluppo di formulazioni più sicure e a bassa tossicità per la pulizia e l’incisione dei semiconduttori. Le aziende esplorano anche la riduzione dei rifiuti, il riciclaggio chimico e le tecnologie di purificazione efficienti dal punto di vista energetico. La crescente attenzione alla conformità ESG crea opportunità per i fornitori che offrono prodotti ottimizzati dal punto di vista ambientale. Mentre l’industria elettronica lavora per ridurre il carbonio, le soluzioni chimiche sostenibili diventano parte integrante delle strategie di produzione a lungo termine.

- Ad esempio, Air Liquide aiuta i clienti nell’industria dei semiconduttori a ridurre le emissioni sviluppando materiali avanzati innovativi e a basso potenziale di riscaldamento globale come la sua linea di materiali enScribe, che evita significative emissioni di carbonio annualmente quando adottata da un cliente importante.

Sfide Chiave

Alti Costi di Produzione e Necessità di Purezza Estrema

Le sostanze chimiche elettroniche richiedono livelli di purezza rigorosi, produzione di precisione e monitoraggio continuo della qualità, portando a costi di produzione elevati. Raggiungere prestazioni prive di difetti nei processi dei semiconduttori richiede attrezzature di purificazione avanzate e un controllo rigoroso della contaminazione. I fornitori più piccoli faticano con i requisiti di produzione ad alta intensità di capitale, limitando l’ingresso nel mercato. Con la riduzione dei nodi dei chip, le specifiche diventano più esigenti, aumentando i costi per R&D e la convalida dei processi. Queste sfide mettono pressione sui produttori per mantenere la qualità controllando le spese.

Vulnerabilità della Catena di Fornitura e Vincoli sulle Materie Prime

Il mercato affronta interruzioni nella fornitura a causa della dipendenza da materie prime limitate, tensioni geopolitiche e hub concentrati di produzione di semiconduttori. La carenza di gas speciali, solventi e precursori critici influisce sulle operazioni delle fabbriche e ritarda i tempi di produzione. Le sfide logistiche e i prezzi chimici fluttuanti aumentano i rischi di approvvigionamento per i produttori. La forte dipendenza dall’Asia Pacifico per input chimici chiave espone anche le catene di fornitura globali all’instabilità. Rafforzare la produzione regionale e diversificare le fonti di approvvigionamento rimangono essenziali per mitigare questi rischi.

Analisi Regionale

Nord America

Il Nord America detiene una quota del 32% del mercato dei prodotti chimici elettronici, guidata da una forte attività di produzione di semiconduttori e crescenti investimenti nella fabbricazione avanzata di chip. Gli Stati Uniti guidano la domanda regionale attraverso espansioni da parte di grandi fonderie e iniziative sostenute dal governo per aumentare la produzione domestica di chip. La crescita nei veicoli elettrici, nei data center e nel calcolo ad alte prestazioni aumenta ulteriormente il consumo di solventi ad alta purezza, gas speciali e prodotti chimici per l’assemblaggio. Forti capacità di R&S e partnership tra fornitori di prodotti chimici e produttori di semiconduttori supportano l’innovazione continua. Il Canada contribuisce attraverso la crescente assemblaggio di elettronica e lo sviluppo di tecnologie per l’energia pulita, rafforzando la domanda regionale costante.

Europa

L’Europa rappresenta una quota del 25%, supportata dalla produzione avanzata di elettronica, da forti standard normativi e da crescenti investimenti in fabbriche di semiconduttori. Paesi come Germania, Francia e Paesi Bassi guidano la domanda di agenti di pulizia ad alta purezza, prodotti chimici fotoresistenti e gas speciali utilizzati nella produzione di chip di precisione e tecnologie di visualizzazione. Il settore EV in crescita della regione aumenta il consumo di prodotti chimici legati alle batterie, mentre gli obiettivi di sostenibilità spingono l’adozione di formulazioni ecocompatibili. Le iniziative dell’UE per rafforzare la sovranità dei semiconduttori e ampliare la capacità produttiva locale migliorano ulteriormente la crescita del mercato. La collaborazione tra fornitori di prodotti chimici, istituti di ricerca e OEM supporta lo sviluppo a lungo termine.

Asia Pacifico

L’Asia Pacifico domina con una quota del 38%, guidata dalla produzione su larga scala di semiconduttori in Cina, Taiwan, Corea del Sud e Giappone. La leadership della regione nell’elettronica di consumo, nei display e nella produzione di batterie agli ioni di litio alimenta una vasta domanda di solventi ultrapuri, mordenti, gas di deposizione e materiali per l’assemblaggio. L’espansione delle infrastrutture 5G e la rapida crescita della mobilità elettrica rafforzano ulteriormente il consumo di prodotti chimici. Investimenti significativi in nuove fabbriche e aggiornamenti di capacità da parte di grandi fonderie rafforzano la posizione dell’Asia Pacifico come hub globale per i prodotti chimici elettronici. I mercati emergenti nel Sud-est asiatico contribuiscono anche attraverso l’espansione dell’assemblaggio di elettronica e della produzione di componenti.

America Latina

L’America Latina detiene una quota del 3%, supportata dalla crescente assemblaggio di elettronica, dall’adozione crescente di tecnologie per le energie rinnovabili e dall’aumento degli investimenti nella produzione di batterie. Brasile e Messico guidano la regione attraverso l’espansione della produzione di elettronica automobilistica e la crescente domanda di dispositivi di consumo. Lo sviluppo lento dei semiconduttori nella regione limita il consumo chimico su larga scala, ma l’interesse crescente per l’automazione industriale e la produzione di componenti per veicoli elettrici offre opportunità costanti. I miglioramenti nelle infrastrutture produttive e le politiche governative di supporto stanno gradualmente migliorando il ruolo della regione nella catena di fornitura globale, aumentando la domanda di solventi di base, agenti di pulizia e materiali per l’assemblaggio.

Medio Oriente & Africa

La regione del Medio Oriente e Africa rappresenta una quota del 2%, trainata dalle operazioni emergenti di assemblaggio elettronico, dall’aumento dell’adozione di dispositivi intelligenti e dalla crescita delle industrie legate alle energie rinnovabili e alle batterie. I paesi del Golfo come gli Emirati Arabi Uniti e l’Arabia Saudita investono nella produzione avanzata e nei cluster high-tech, sostenendo la domanda di prodotti chimici elettronici specializzati. L’Africa mostra una crescita graduale con l’espansione delle telecomunicazioni e l’uso di elettronica di consumo in aumento nelle principali economie. La produzione limitata di semiconduttori limita il consumo su larga scala, ma la trasformazione digitale in corso e gli investimenti tecnologici creano opportunità per i fornitori di prodotti chimici in mercati selezionati ad alta crescita.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Solventi e agenti di pulizia di grado elettronico

- Gas elettronici speciali

- Materiali per assemblaggio elettronico

- Altri

Per Applicazione

- Assemblaggio di componenti elettronici

- Produzione di display

- Batterie e stoccaggio di energia

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

I principali attori nel mercato dei prodotti chimici elettronici includono Air Liquide S.A., Arkema S.A., Avantor Inc., BASF SE, Brewer Science Inc., Cabot Microelectronics Corporation, Chemours Company, Covestro AG, Dongjin Semichem Co. Ltd. e Dow Inc. Queste aziende competono sviluppando prodotti chimici ad alta purezza, gas speciali, fotoresist avanzati e agenti di pulizia di precisione essenziali per la produzione di semiconduttori. I leader di mercato rafforzano le loro posizioni attraverso partnership strategiche con i produttori di chip, investimenti in nuove tecnologie di purificazione e l’espansione delle strutture produttive nei principali hub di semiconduttori. Molti attori si concentrano sulla fornitura di materiali che supportano nodi avanzati, litografia EUV e packaging ad alta densità. L’aumento della domanda di formulazioni ecologiche e a bassa contaminazione guida l’innovazione in tutta la base di fornitura. Le aziende perseguono anche acquisizioni e l’espansione della presenza globale per garantire catene di approvvigionamento stabili e soddisfare la crescente domanda da parte dei produttori di elettronica, display e batterie. L’investimento continuo in R&D e l’allineamento tecnologico con le principali fab rimangono centrali per la differenziazione competitiva.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Dow Inc.

- Brewer Science Inc.

- Air Liquide S.A.

- Covestro AG

- Chemours Company

- Dongjin Semichem Co. Ltd.

- BASF SE

- Cabot Microelectronics Corporation

- Arkema S.A.

- Avantor Inc.

Sviluppi Recenti

- Nel novembre 2025, BASF SE ha firmato un accordo di cooperazione con Air Liquide S.A. (tramite la sua filiale di Shanghai) e una terza parte, la compagnia energetica cinese Shenergy, per produrre MDI a basso contenuto di carbonio utilizzando biomethane come materia prima.

- Nell’ottobre 2025, BASF SE ha annunciato la costruzione di un nuovo impianto di ammoniaca elettronica di grado elettronico (NH₄OH EG) a Ludwigshafen, Germania, per supportare la pulizia dei wafer, l’incisione e altri processi di precisione nella produzione di semiconduttori.

- Nel maggio 2025, Brewer Science, Inc. ha annunciato che presenterà innovazioni avanzate nei materiali, inclusi i materiali BrewerBOND® che consentono un assottigliamento dei wafer ad alto rendimento per semiconduttori composti avanzati e integrazione 3D, alle conferenze del settore CS MANTECH ed ECTC

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di sostanze chimiche ultrapure aumenterà man mano che i nodi dei semiconduttori continueranno a ridursi.

- Gli investimenti in materiali compatibili con EUV aumenteranno per supportare la litografia avanzata.

- La crescita nella produzione di veicoli elettrici e batterie incrementerà il consumo di solventi e elettroliti ad alta purezza.

- La produzione di display OLED, microLED e flessibili espanderà la domanda di sostanze chimiche per rivestimenti speciali.

- Le aggiunte di capacità di fabbricazione di chip in Asia, Nord America ed Europa rafforzeranno l’approvvigionamento chimico a lungo termine.

- Le formulazioni chimiche sostenibili, a bassa tossicità e a basso GWP saranno adottate più ampiamente.

- L’automazione e il monitoraggio digitale miglioreranno la gestione e il controllo della purezza delle sostanze chimiche nei fab.

- La diversificazione della catena di approvvigionamento accelererà per ridurre la dipendenza da regioni a fonte unica.

- L’imballaggio ad alta densità e le architetture di chip 3D aumenteranno la domanda di materiali avanzati per l’assemblaggio.

- La collaborazione tra fornitori di sostanze chimiche e produttori di semiconduttori si approfondirà per supportare i requisiti dei processi di nuova generazione.