Panoramica del Mercato

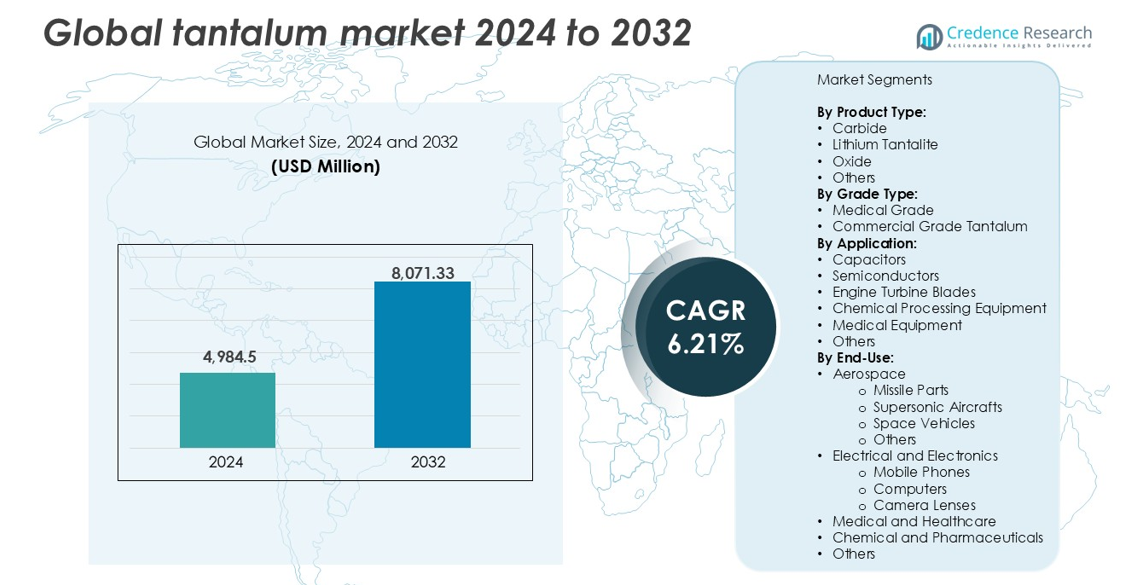

La dimensione del mercato globale del tantalio è stata valutata a 4.984,5 milioni di USD nel 2024 e si prevede che raggiungerà 8.071,33 milioni di USD entro il 2032, con un CAGR del 6,21% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Tantalio 2024 |

4.984,5 milioni di USD |

| Mercato del Tantalio, CAGR |

6,21% |

| Dimensione del Mercato del Tantalio 2032 |

8.071,33 milioni di USD |

Il mercato globale del tantalio è guidato da attori chiave come Ningxia Orient Tantalum Industry Co. Ltd, Pilbara Minerals, Cabot Corp., China Minmetals Corporation e Admat Inc. Queste aziende dominano l’estrazione, la raffinazione e la produzione di componenti ad alta purezza. Ningxia Orient e China Minmetals detengono posizioni forti in Asia, mentre Pilbara Minerals sostiene la forza dell’offerta australiana. Cabot Corp. e Admat Inc. guidano la lavorazione a valle e la produzione di leghe in Nord America. L’Asia-Pacifico è emerso come il mercato regionale dominante nel 2024, rappresentando il 38% della quota globale, trainato dalla produzione di elettronica e semiconduttori in Cina, Giappone e Corea del Sud. Investimenti strategici nel riciclaggio, approvvigionamento etico e contratti a lungo termine aiutano le principali aziende a garantire la stabilità del mercato e a soddisfare la crescente domanda nei settori di utilizzo finale.

Approfondimenti di Mercato

- Il mercato globale del tantalio è stato valutato a 4.984,5 milioni di USD nel 2024 e si prevede che raggiungerà 8.071,33 milioni di USD entro il 2032, crescendo a un CAGR del 6,21% durante il periodo di previsione.

- L’aumento della domanda dal settore elettronico, in particolare per condensatori e semiconduttori, è un fattore chiave che supporta la crescita a lungo termine.

- Una tendenza significativa include l’aumento dell’adozione di tantalio riciclato e approvvigionamento tracciabile per raggiungere obiettivi ESG e conformità normativa.

- L’Asia-Pacifico detiene la quota regionale più grande al 38%, seguita dal Nord America al 24% e dall’Europa al 21%, mentre i condensatori dominano il segmento delle applicazioni con la quota di mercato più alta.

- L’instabilità dell’offerta dalle regioni di conflitto e i costi elevati di lavorazione continuano a frenare l’espansione del mercato nonostante la crescente domanda degli utenti finali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Il carburo domina il mercato globale del tantalio per tipo di prodotto, rappresentando la quota di entrate più grande nel 2024. Il suo uso diffuso in utensili da taglio, punte da miniera e componenti resistenti all’usura guida una forte domanda. L’estrema durezza e stabilità termica del metallo rendono il carburo un materiale preferito nelle applicazioni industriali pesanti. Il litio tantalato segue grazie al suo crescente utilizzo nei minerali di litio-tantalio per la produzione di batterie. Ossido e altre forme supportano le industrie chimiche e delle leghe. La domanda di materiali durevoli in ambienti ad alta temperatura continua a sostenere la crescita in tutti i tipi di prodotto.

- Ad esempio, H.C. Starck Tungsten Powders (una società di Masan High-Tech Materials) e TANIOBIS (precedentemente H.C. Starck Tantalum and Niobium) sono fornitori globali leader di polveri di metalli refrattari; mentre il primo produce circa 12.500 tonnellate metriche di prodotti al tungsteno all’anno, forniscono anche carburi specializzati di tantalio e niobio utilizzati in concentrazioni dal 2% all’8% per migliorare la durata degli utensili da taglio per la lavorazione nel settore aerospaziale e della difesa.

Per Tipo di Grado

Il tantalio di grado commerciale ha detenuto la quota dominante nel 2024 grazie all’ampio utilizzo industriale nei settori dell’elettronica, automobilistico e aerospaziale. La sua convenienza e adattabilità nei condensatori e nelle parti strutturali supportano applicazioni ad alto volume. Il tantalio di grado medico, sebbene con una quota minore, sta crescendo costantemente con l’aumento dell’adozione in impianti, strumenti chirurgici e protesi. La sua eccellente biocompatibilità, non reattività e resistenza alla corrosione lo rendono ideale per il settore sanitario. L’aumento delle approvazioni normative per dispositivi medici a base di tantalio contribuisce anche a un maggiore consumo di varianti di grado medico a livello globale.

- Ad esempio, KEMET (Yageo Group) produce oltre 1 miliardo di condensatori al tantalio all’anno per l’uso in ECU automobilistiche, smartphone e alimentatori industriali.

Per Applicazione

I condensatori hanno guidato il segmento delle applicazioni con la quota di mercato più alta nel 2024, supportati dalla domanda dei settori dell’elettronica di consumo e della difesa. I condensatori al tantalio offrono prestazioni superiori, affidabilità e miniaturizzazione, rendendoli critici nei dispositivi compatti. I semiconduttori e le pale delle turbine dei motori seguono da vicino, trainati dai settori aerospaziale e automobilistico. Anche le attrezzature per la lavorazione chimica e le attrezzature mediche contribuiscono costantemente grazie alla resistenza alla corrosione del metallo. La crescita dei data center, degli smartphone e dei veicoli elettrici continua a rafforzare la domanda di tantalio in tutte le applicazioni.

Principali Fattori di Crescita

Aumento della Domanda dall’Industria Elettronica

La superiore conduttività elettrica del tantalio, l’elevata capacità e l’affidabilità in condizioni estreme lo rendono essenziale per i componenti elettronici. I condensatori al tantalio sono ampiamente utilizzati in smartphone, laptop, dispositivi indossabili ed elettronica automobilistica. La rapida espansione dell’elettronica di consumo e l’aumento della produzione di dispositivi compatti e ad alte prestazioni alimentano questa domanda. I componenti a base di tantalio sono preferiti per la loro stabilità nei circuiti miniaturizzati, supportando hardware avanzato in dispositivi 5G, AI e IoT. Gli investimenti crescenti nei data center, nell’infrastruttura cloud e nel computing edge supportano anche l’uso. L’elettrificazione continua dei veicoli aggiunge ulteriore pressione sulle catene di approvvigionamento del tantalio. Con l’aumento della produzione di elettronica di consumo in Asia-Pacifico e Nord America, questo segmento rimane un contributore significativo all’espansione del mercato globale del tantalio.

- Ad esempio, Samsung Electro-Mechanics è specializzata in condensatori al tantalio polimerico conduttivo per smartphone e apparecchiature di rete, concentrandosi su fattori di forma ultra-piccoli e alta affidabilità.

Crescita nelle Applicazioni Aerospaziali e di Difesa

Il punto di fusione elevato del tantalio, la resistenza alla corrosione e il rapporto resistenza-peso supportano il suo utilizzo in sistemi avanzati aerospaziali e di difesa. Le pale delle turbine dei motori a reazione, le parti dei missili e gli aerei supersonici richiedono spesso leghe a base di tantalio per la loro stabilità termica e durata sotto stress estremo. L’aumento dei budget per la difesa e i progetti di esplorazione spaziale negli Stati Uniti, Cina, India e nei paesi dell’UE aumentano la domanda di materiali ad alte prestazioni. La spinta globale verso l’indigenizzazione della produzione di difesa rafforza anche la catena di approvvigionamento del tantalio. Man mano che i progetti di aeromobili e veicoli spaziali evolvono verso componenti leggeri e resistenti al calore, il tantalio rimane fondamentale. Il suo ruolo nella schermatura elettromagnetica e nei sistemi radar espande ulteriormente la sua rilevanza nella difesa. Questi fattori collettivamente rafforzano l’adozione nel settore aerospaziale e militare, rendendolo un motore di crescita primario.

- Ad esempio, ATI (Allegheny Technologies Inc.) fornisce leghe a base di tantalio per l’uso nei sistemi aerospaziali del Dipartimento della Difesa degli Stati Uniti; mentre queste leghe sono fondamentali per i componenti dei motori a reazione che operano a circa 1.500°C, sono anche utilizzate in applicazioni specializzate come coni del naso dei missili e ugelli dei razzi dove possono resistere ad ambienti che superano i 2.000°C.

Espansione dell’Uso in Impianti e Dispositivi Medici

La biocompatibilità, la natura non tossica e la resistenza alla corrosione del tantalio supportano la sua adozione in impianti medici come placche ossee, reti di riparazione cranica, dispositivi dentali e protesi. I chirurghi e i produttori di dispositivi apprezzano la sua capacità di legarsi con il tessuto umano senza causare reazioni immunitarie. Con l’aumento globale degli interventi chirurgici ortopedici e cardiovascolari, guidato dall’invecchiamento della popolazione e dall’aumento delle malattie legate allo stile di vita, cresce la domanda di materiali per impianti durevoli e sicuri. Le innovazioni nella stampa 3D di impianti in tantalio migliorano l’assistenza personalizzata ai pazienti e i risultati chirurgici. La transizione verso procedure minimamente invasive e una maggiore durata degli impianti supporta anche l’uso del tantalio. Le approvazioni normative nei principali mercati sanitari accelerano ulteriormente l’integrazione nei dispositivi medici. Questa domanda di grado medico garantisce una nicchia stabile e in espansione all’interno del più ampio mercato del tantalio.

Tendenze e Opportunità Chiave

Diversificazione della Catena di Fornitura e Approvvigionamento Etico

Il mercato del tantalio sta assistendo a un cambiamento verso un approvvigionamento più trasparente e privo di conflitti. La dipendenza tradizionale dalle regioni minerarie dell’Africa centrale ha sollevato preoccupazioni riguardo alle pratiche etiche e alle interruzioni dell’approvvigionamento. I produttori ora danno sempre più priorità a catene di fornitura certificate allineate con le Iniziative per i Minerali Responsabili. Australia, Brasile e Canada stanno emergendo come produttori alternativi con operazioni minerarie più stabili e regolamentate. Il tantalio riciclato da elettronica usata sta guadagnando terreno come fonte sostenibile, supportato da modelli di economia circolare. Le aziende stanno investendo in sistemi di tracciabilità per soddisfare gli obiettivi ESG e i mandati normativi. Questa tendenza apre opportunità per i minatori e i riciclatori responsabili di entrare nelle catene di fornitura globali e soddisfare la crescente domanda industriale garantendo la conformità etica.

- Ad esempio, Apple ha riportato nel 2023 che il 100% dei suoi fornitori di tantalio sono stati convalidati come privi di conflitti da audit di terze parti nell’ambito del Responsible Minerals Assurance Process (RMAP).

Progressi Tecnologici nella Lavorazione e nel Riciclaggio

Le innovazioni nelle tecniche di raffinazione e recupero del tantalio offrono nuove opportunità di crescita. I miglioramenti nei processi idrometallurgici consentono un’estrazione di maggiore purezza da minerali complessi, riducendo i costi di produzione e i rischi ambientali. Le tecnologie avanzate di riciclaggio ora permettono il recupero del tantalio dai rifiuti elettronici con maggiore efficienza. Con l’aumento globale dei volumi di rifiuti elettronici, specialmente da dispositivi mobili ed elettronica di consumo, l’estrazione urbana diventa un’integrazione valida all’estrazione primaria. Le aziende che investono in sistemi di smantellamento automatizzato e recupero chimico ottengono un vantaggio competitivo. Questi progressi aiutano anche a ridurre la dipendenza da fonti geopoliticamente instabili. Nel tempo, si prevede che stabilizzeranno l’offerta, ridurranno i costi delle materie prime e miglioreranno i margini per i produttori di componenti.

Principali Sfide

Interruzioni dell’Offerta e Rischio Geopolitico

La catena di fornitura globale del tantalio è altamente concentrata, con una quota significativa proveniente da regioni politicamente instabili come la Repubblica Democratica del Congo (RDC) e il Ruanda. Queste aree affrontano periodici divieti di estrazione, conflitti civili e scrutinio internazionale sulle pratiche lavorative. Le interruzioni delle esportazioni o le sanzioni possono influenzare gravemente gli utenti a valle che dipendono da un flusso costante di tantalio. La disponibilità fluttuante di minerali e i blocchi nei trasporti contribuiscono anche alla volatilità dei prezzi. Con scorte limitate e poche alternative su larga scala, industrie come l’elettronica e la difesa rimangono vulnerabili. Mitigare questa sfida richiede una diversificazione più ampia dei fornitori, maggiori sforzi di riciclaggio e contratti a lungo termine con produttori regolamentati per garantire una disponibilità costante.

Alti Costi e Complessità di Lavorazione

L’estrazione e la raffinazione del tantalio comportano processi chimici complessi e a più stadi con elevati requisiti energetici e infrastrutturali. La presenza del metallo in basse concentrazioni e l’associazione con elementi radioattivi come uranio e torio complicano la lavorazione sicura. Questi fattori portano a elevati costi di produzione, spesso trasferiti ai produttori di componenti. I minatori su piccola scala mancano delle risorse per adottare tecnologie più sicure ed efficienti, limitando il rendimento complessivo. L’intensità di capitale necessaria per avviare impianti di lavorazione scoraggia nuovi ingressi. Questa barriera di costo è particolarmente significativa per le economie emergenti e i piccoli produttori di elettronica, limitando l’adozione. A meno che non vengano sviluppate tecnologie più efficienti e scalabili, la struttura ad alto costo continuerà a limitare la crescita del mercato.

Analisi Regionale

Nord America

Il Nord America ha detenuto una quota significativa del mercato globale del tantalio nel 2024, rappresentando oltre il 24% delle entrate globali. La regione beneficia di una forte domanda nei settori aerospaziale, della difesa e dell’elettronica di consumo. Gli Stati Uniti sono leader grazie alle capacità avanzate di produzione e all’elevata spesa per la difesa. La presenza di produttori chiave di condensatori e semiconduttori sostiene la crescita del mercato. La spinta normativa per l’approvvigionamento privo di conflitti rafforza ulteriormente i canali di approvvigionamento etico. Il Canada contribuisce attraverso attività stabili di estrazione e esplorazione del tantalio. L’adozione crescente di impianti medici e dell’elettronica di nuova generazione continua a guidare una domanda regionale costante.

Europa

L’Europa ha catturato circa il 21% della quota del mercato globale del tantalio nel 2024. Germania, Francia e Regno Unito sono i principali consumatori, trainati dall’elettronica automobilistica, dai programmi di difesa e dalle applicazioni industriali. Le leghe di grado aerospaziale e i condensatori al tantalio sono molto richiesti nei settori dell’aviazione e delle telecomunicazioni. Le rigide normative dell’UE sui minerali di conflitto accelerano l’adozione regionale di catene di approvvigionamento tracciabili e tantalio riciclato. L’uso del tantalio di grado medico si sta espandendo anche nei segmenti ortopedico e dentale. Le iniziative di ricerca e sviluppo e di economia circolare in corso supportano ulteriormente la crescita del mercato in tutta l’Europa occidentale e centrale.

Asia-Pacifico

L’Asia-Pacifico ha dominato il mercato globale del tantalio con oltre il 38% di quota di mercato nel 2024. Cina, Giappone, Corea del Sud e Taiwan sono leader grazie all’elevata produzione di elettronica e alla produzione avanzata di semiconduttori. La Cina rimane un importante trasformatore e utilizzatore finale di tantalio, mentre il Giappone guida la domanda di condensatori nell’elettronica automobilistica e di consumo. I settori aerospaziale e sanitario in crescita in India contribuiscono anche alla crescita regionale. La disponibilità di produzione a basso costo e gli investimenti crescenti nei veicoli elettrici e nelle infrastrutture 5G aumentano ulteriormente la domanda di tantalio. La regione rimane il fulcro della produzione elettronica globale, garantendo un consumo a lungo termine.

America Latina

L’America Latina ha rappresentato circa il 9% del mercato globale del tantalio nel 2024. Il Brasile svolge un ruolo centrale come principale produttore di minerale di tantalio, fornendo produttori globali. La domanda regionale è guidata dai settori emergenti della medicina e dell’elettronica, in particolare in Messico e Cile. Lo sviluppo delle infrastrutture e l’aumento degli investimenti nelle attrezzature sanitarie supportano il consumo. Le attività minerarie orientate all’esportazione in Brasile e Colombia posizionano la regione come un fornitore chiave nel commercio globale del tantalio. Sebbene l’uso locale a valle rimanga limitato, il ruolo della regione nella continuità della catena di approvvigionamento sta crescendo costantemente.

Medio Oriente e Africa (MEA)

Il MEA ha detenuto circa l’8% della quota di mercato nel 2024, guidato principalmente dall’estrazione di tantalio nell’Africa centrale. Paesi come il Ruanda e la Repubblica Democratica del Congo sono importanti esportatori, fornendo minerale grezzo ai trasformatori a livello globale. Tuttavia, l’instabilità politica e le questioni di approvvigionamento etico sfidano la sicurezza dell’approvvigionamento a lungo termine. La domanda negli stati del Golfo è in aumento grazie agli investimenti in aerospazio, difesa e sanità. Il Sudafrica supporta il consumo regionale attraverso i suoi settori dell’elettronica e delle attrezzature minerarie. La regione rimane vitale per la catena di approvvigionamento globale del tantalio nonostante le preoccupazioni normative e di trasparenza.

Segmentazioni di Mercato:

Per Tipo di Prodotto:

- Carburo

- Litio Tantalato

- Ossido

- Altri

Per Tipo di Grado:

- Grado Medico

- Grado Commerciale di Tantalio

Per Applicazione:

- Condensatori

- Semiconduttori

- Pale di Turbine del Motore

- Attrezzature per la Lavorazione Chimica

- Attrezzature Mediche

- Altri

Per Uso Finale:

- Aerospaziale

- Parti di Missili

- Aerei Supersonici

- Veicoli Spaziali

- Altri

- Elettrico ed Elettronico

- Telefoni Cellulari

- Computer

- Obiettivi per Fotocamere

- Medico e Sanitario

- Chimico e Farmaceutico

- Altri

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato globale del tantalio presenta un panorama competitivo moderatamente consolidato, con una combinazione di aziende minerarie, raffinatori e produttori di componenti che operano lungo la catena del valore. I principali attori includono Ningxia Orient Tantalum Industry Co. Ltd, Pilbara Minerals, Cabot Corp. e Admat Inc., ciascuno contribuendo all’affidabilità della fornitura e all’innovazione. Le aziende si concentrano sull’integrazione verticale, l’approvvigionamento etico e le tecnologie di raffinazione avanzate per assicurarsi un vantaggio competitivo. Con la domanda in aumento nei settori dell’elettronica, aerospaziale e medico, i partecipanti al mercato investono nell’espansione della capacità e nelle capacità di riciclaggio. Le aziende cinesi e australiane dominano l’estrazione a monte, mentre i produttori statunitensi sono leader nelle leghe ad alte prestazioni e nei componenti lavorati. Collaborazioni strategiche, contratti di fornitura a lungo termine e conformità alle normative di approvvigionamento senza conflitti sono differenziatori critici. Attori come China Minmetals Corporation e Tantalex Resources Corp. enfatizzano anche l’espansione geografica e la sicurezza delle materie prime. La pressione competitiva continua a crescere poiché gli utenti finali richiedono qualità costante, tracciabilità e sostenibilità nelle applicazioni che vanno dai semiconduttori agli impianti medici.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Ningxia Orient Tantalum Industry Co. Ltd

- Pilbara Minerals

- Ultramet

- Cabot Corp.

- The USA Titanium Industry Inc.

- Tantalex Resources Corp.

- Mokawa Inc.

- Ultra Metal Minor Limited

- China Minmetals Corporation

- Talison Minerals Pvt. Ltd.

- High-Performance Alloys, Inc.

- Admat Inc.

- Teach Nuclear

- Advanced Materials Inc.

Sviluppi Recenti

- Nel gennaio 2024, la Tantalex Lithium Resources Corp., con sede negli Stati Uniti, ha annunciato la produzione con successo del primo lotto di concentrati di stagno e tantalio dal suo impianto alluvionale TiTan. Questo lotto iniziale include 10 tonnellate di concentrati di stagno di alta qualità, industriali e completamente tracciabili (SnO2), completamente lavorati a Manono, pronti per l’esportazione. Inoltre, sono state prodotte anche 2,5 tonnellate di concentrati di tantalio (Ta2O5).

- Nell’ottobre 2023, Vishay Intertechnology, Inc., con sede negli Stati Uniti, ha annunciato il lancio di una nuova serie di condensatori umidi con sigilli ermetici in vetro-metallo. Progettati per applicazioni avioniche e aerospaziali, i condensatori elettrolitici STH offrono tutti i vantaggi della serie estesa SuperTan® di Vishay, con affidabilità migliorata per capacità di shock e vibrazioni militari di livello H, e una maggiore resistenza agli shock termici fino a 300 cicli.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Tipo di Grado, Applicazione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di condensatori al tantalio aumenterà con la crescita dell’elettronica di consumo compatta.

- Le applicazioni aerospaziali e di difesa continueranno a guidare il consumo di leghe ad alte prestazioni.

- L’uso di impianti medici si espanderà a causa dell’invecchiamento della popolazione e delle tecnologie chirurgiche avanzate.

- Il riciclo del tantalio dai rifiuti elettronici guadagnerà slancio per ridurre la dipendenza dalle materie prime.

- La diversificazione della catena di approvvigionamento migliorerà man mano che i produttori si allontaneranno dalle regioni colpite da conflitti.

- I progressi tecnologici nella raffinazione miglioreranno i livelli di purezza e ridurranno i costi di produzione.

- L’Asia-Pacifico rimarrà il mercato leader grazie alla forte produzione di elettronica e semiconduttori.

- L’attenzione normativa sull’approvvigionamento etico rimodellerà le strategie di approvvigionamento globale.

- Le partnership strategiche e i contratti a lungo termine cresceranno tra produttori e fornitori.

- Gli investimenti in nuove operazioni minerarie in regioni stabili supporteranno la stabilità dell’approvvigionamento a lungo termine.