Visão Geral do Mercado

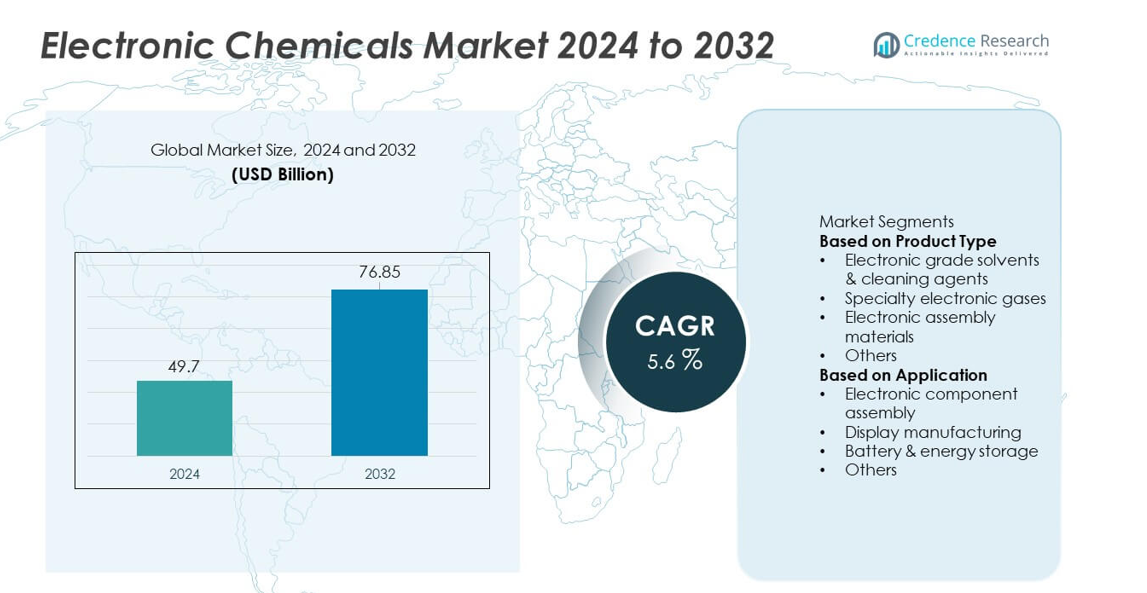

O tamanho do mercado de Produtos Químicos Eletrônicos atingiu USD 49,7 bilhões em 2024 e está projetado para alcançar USD 76,85 bilhões até 2032, apoiado por um CAGR de 5,6% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Produtos Químicos Eletrônicos 2024 |

USD 49,7 bilhões |

| Produtos Químicos Eletrônicos, CAGR |

5,6% |

| Tamanho do Mercado de Produtos Químicos Eletrônicos 2032 |

USD 76,85 bilhões |

Os principais players no mercado de Produtos Químicos Eletrônicos focam em solventes de alta pureza, gases especiais, fotorresistentes e agentes de limpeza avançados que apoiam a fabricação de semicondutores, displays e baterias. As empresas fortalecem sua presença por meio de redes de produção globais, parcerias com fabricantes de chips e desenvolvimento de materiais compatíveis com nós avançados e litografia EUV. A Ásia-Pacífico lidera o mercado com uma participação de 38%, impulsionada pela forte fabricação de semicondutores na China, Taiwan, Coreia do Sul e Japão. A América do Norte segue com uma participação de 32%, apoiada por investimentos em fábricas em expansão e crescente demanda por materiais eletrônicos de alto desempenho. A Europa detém uma participação de 25%, beneficiando-se de eletrônicos avançados, produção de baterias para veículos elétricos e padrões de qualidade rigorosos em indústrias de manufatura de precisão.

Insights de Mercado

- O mercado de Produtos Químicos Eletrônicos atingiu USD 49,7 bilhões em 2024 e está prestes a crescer a um CAGR de 5,6%, apoiado pela crescente demanda na fabricação de semicondutores e eletrônicos.

- O forte crescimento vem da expansão da produção de chips, aumento do consumo de solventes de alta pureza e rápida adoção de gases especiais usados em processos avançados de litografia e gravação.

- Tendências chave incluem o aumento do uso de produtos químicos ultrapuros, materiais compatíveis com EUV e formulações sustentáveis de baixa emissão, com solventes de grau eletrônico liderando o segmento de produtos com uma participação de 37%.

- A atividade competitiva acelera à medida que grandes fornecedores expandem suas presenças globais, fortalecem cadeias de suprimento e investem em P&D para apoiar nós de semicondutores de próxima geração e tecnologias de embalagem de alta densidade.

- A Ásia-Pacífico lidera com uma participação de 38%, seguida pela América do Norte com 32% e Europa com 25%, enquanto a montagem de componentes eletrônicos domina o segmento de aplicação com uma participação de 42%, impulsionada pelo forte crescimento em eletrônicos de consumo, veículos elétricos e dispositivos de computação.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Produto

Os solventes de grau eletrônico e agentes de limpeza lideram o segmento com uma participação de 37%, impulsionados pelo forte uso na limpeza de wafers, preparação de superfícies e controle de contaminação na fabricação de semicondutores. Esses produtos químicos suportam o processamento de alta pureza necessário para nós avançados, aumentando a demanda à medida que os fabricantes de chips ampliam a produção para 5G, IA e eletrônicos automotivos. Gases eletrônicos especiais seguem com crescente adoção em processos de gravação, deposição e litografia. Materiais de montagem eletrônica ganham força à medida que a miniaturização de dispositivos aumenta a necessidade de adesivos, soldas e encapsulantes de alto desempenho. A crescente produção de circuitos integrados e embalagens de alta densidade continua a reforçar a demanda por produtos químicos em todas as etapas de fabricação.

- Por exemplo, a Samsung Electronics expandiu sua produção de wafers EUV na linha Hwaseong V, uma instalação dedicada à produção em massa de chips usando nós de processo avançados. A fábrica V da empresa utilizou numerosos scanners EUV como parte de sua estratégia para atender à crescente demanda global e aumentar a capacidade total.

Por Aplicação

A montagem de componentes eletrônicos domina o segmento de aplicação com uma participação de 42%, apoiada pelo aumento da produção de semicondutores, PCBs e dispositivos microeletrônicos em eletrônicos de consumo, VEs e automação industrial. Produtos químicos de alta pureza garantem confiabilidade, condutividade e montagem sem defeitos em circuitos de alta densidade. A fabricação de displays detém uma participação significativa à medida que a produção de OLED, LCD e painéis avançados cresce em smartphones, televisores e displays automotivos. Aplicações de baterias e armazenamento de energia se expandem rapidamente devido à crescente demanda por células de íon-lítio, exigindo eletrólitos especializados e solventes de alta pureza. O crescimento em dispositivos IoT, data centers e mobilidade elétrica continua a impulsionar o consumo robusto de produtos químicos em todas as áreas de aplicação.

- Por exemplo, as extensas operações de processamento de wafers da TSMC aumentam o consumo global de vários produtos químicos de montagem e limpeza.

Principais Motores de Crescimento

Crescimento na Fabricação de Semicondutores e Produção Avançada de Chips

O crescimento na fabricação de semicondutores impulsiona uma forte demanda por produtos químicos eletrônicos de alta pureza usados em processos de limpeza, gravação, fotolitografia e deposição. Os fabricantes de chips expandem a capacidade para suportar 5G, IA, eletrônicos automotivos e computação de alto desempenho, aumentando a necessidade de produtos químicos precisos e livres de contaminação. Tamanhos de nós menores exigem formulações mais avançadas que garantam baixas taxas de defeitos e melhor rendimento. Fortes investimentos em novas fábricas na Ásia, América do Norte e Europa aceleram ainda mais o consumo. À medida que a complexidade dos semicondutores aumenta, os produtos químicos eletrônicos permanecem essenciais para possibilitar uma fabricação confiável e de alta precisão.

- Por exemplo, a Intel operou processos de fabricação em suas fábricas globais, o que aumentou o consumo de precursores de deposição.

Expansão de Eletrônicos de Consumo e Dispositivos Inteligentes

A demanda global por smartphones, tablets, wearables, dispositivos de jogos e eletrônicos domésticos inteligentes aumenta o consumo de produtos químicos usados na montagem, fabricação de displays e limpeza de PCBs. A mudança para componentes miniaturizados e circuitos de alta densidade requer materiais mais avançados e maior pureza química. A produção de displays OLED e flexíveis também aumenta o uso de produtos químicos em etapas de revestimento e padronização. Com a crescente adoção de dispositivos conectados, os fabricantes ampliam os volumes de produção, impulsionando a necessidade contínua de solventes, gases e materiais de montagem. Ciclos rápidos de renovação de produtos amplificam ainda mais a demanda em toda a cadeia de suprimentos de eletrônicos de consumo.

- Por exemplo, a Sony enviou um número substancial de unidades do PlayStation 5, aumentando o consumo de pastas de solda de alta confiabilidade e materiais de interface térmica.

Crescimento de Veículos Elétricos e Tecnologias de Armazenamento de Energia

A rápida expansão dos veículos elétricos e da produção de baterias de íon-lítio impulsiona uma forte demanda por formulações químicas usadas na preparação de eletrodos, eletrólitos e montagem de células. Solventes de alta pureza suportam o desempenho estável das baterias, enquanto produtos químicos especiais melhoram a segurança, a condutividade e a vida útil dos ciclos. As gigafábricas de baterias na Ásia-Pacífico, Europa e América do Norte impulsionam a aquisição em larga escala de produtos químicos. Sistemas de armazenamento de energia para integração renovável também expandem o uso de materiais avançados. À medida que o mercado de veículos elétricos acelera, os produtos químicos eletrônicos desempenham um papel crítico no suporte à fabricação eficiente e de alta qualidade de baterias.

Tendências e Oportunidades Principais

Aumento do Uso de Produtos Químicos de Alta Pureza e Ultrapuros

À medida que os nós de semicondutores continuam a escalar abaixo de 5 nm, os fabricantes exigem produtos químicos ultrapuros com baixo teor de metais e mínima contaminação por partículas. Essa tendência impulsiona a inovação em tecnologias de purificação e formulações químicas especiais. O crescimento na litografia EUV e nos processos de deposição avançada cria novas oportunidades para fornecedores de materiais. A demanda por água ultrapura, agentes de gravação de alta precisão e produtos químicos fotoresistentes está aumentando à medida que as fábricas adotam etapas de fabricação mais complexas. Fornecedores que oferecem melhores níveis de pureza e especificações mais rigorosas ganham uma forte vantagem competitiva no mercado.

- Por exemplo, a JSR Corporation produziu fotoresists otimizados para scanners EUV, que são projetados para operar em comprimentos de onda de ultravioleta extremo, ajudando assim a viabilizar a fabricação em grande volume de dispositivos semicondutores avançados.

Mudança para Soluções Químicas Sustentáveis e de Baixa Emissão

Os fabricantes adotam solventes ecológicos, gases especiais de baixo GWP e materiais recicláveis para atender a metas de sustentabilidade e expectativas regulatórias. Iniciativas de química verde impulsionam o desenvolvimento de formulações mais seguras e de baixa toxicidade para limpeza e gravação de semicondutores. As empresas também exploram a redução de resíduos, reciclagem química e tecnologias de purificação energeticamente eficientes. O foco crescente na conformidade ESG cria oportunidades para fornecedores que oferecem produtos otimizados ambientalmente. À medida que a indústria eletrônica trabalha para reduzir o carbono, soluções químicas sustentáveis tornam-se parte integrante das estratégias de produção a longo prazo.

- Por exemplo, a Air Liquide ajuda clientes na indústria de semicondutores a reduzir emissões desenvolvendo materiais avançados inovadores e de baixo potencial de aquecimento global, como sua linha de materiais enScribe, que evita emissões significativas de carbono anualmente quando adotada por um grande cliente.

Desafios Principais

Altos Custos de Fabricação e Necessidade de Pureza Extrema

Os produtos químicos eletrônicos exigem níveis de pureza rigorosos, produção precisa e monitoramento contínuo de qualidade, levando a altos custos de fabricação. Alcançar um desempenho sem defeitos nos processos de semicondutores exige equipamentos de purificação avançados e controle rigoroso de contaminação. Fornecedores menores enfrentam dificuldades com os requisitos de produção intensivos em capital, limitando a entrada no mercado. À medida que os nós de chips diminuem, as especificações tornam-se mais exigentes, aumentando os custos de P&D e validação de processos. Esses desafios pressionam os produtores a manter a qualidade enquanto controlam as despesas.

Vulnerabilidades da Cadeia de Suprimentos e Restrições de Matérias-Primas

O mercado enfrenta interrupções no fornecimento devido à dependência de matérias-primas limitadas, tensões geopolíticas e polos concentrados de fabricação de semicondutores. A escassez de gases especiais, solventes e precursores críticos afeta as operações das fábricas e atrasa os cronogramas de produção. Desafios logísticos e preços flutuantes de produtos químicos aumentam os riscos de aquisição para os fabricantes. A forte dependência da Ásia-Pacífico para insumos químicos essenciais também expõe as cadeias de suprimentos globais à instabilidade. Fortalecer a fabricação regional e diversificar as fontes de fornecimento continuam sendo essenciais para mitigar esses riscos.

Análise Regional

América do Norte

A América do Norte detém uma participação de 32% do mercado de Produtos Químicos Eletrônicos, impulsionada por uma forte atividade de fabricação de semicondutores e crescentes investimentos em fabricação avançada de chips. Os Estados Unidos lideram a demanda regional através de expansões por grandes fundições e iniciativas apoiadas pelo governo para impulsionar a produção doméstica de chips. O crescimento em veículos elétricos, centros de dados e computação de alto desempenho aumenta ainda mais o consumo de solventes de alta pureza, gases especiais e produtos químicos de montagem. Capacidades fortes de P&D e parcerias entre fornecedores de produtos químicos e fabricantes de semicondutores apoiam a inovação contínua. O Canadá contribui através do crescente desenvolvimento de montagem de eletrônicos e tecnologia de energia limpa, reforçando a demanda regional constante.

Europa

A Europa representa uma participação de 25%, apoiada por uma fabricação avançada de eletrônicos, fortes padrões regulatórios e crescentes investimentos em fábricas de semicondutores. Países como Alemanha, França e Países Baixos impulsionam a demanda por agentes de limpeza de alta pureza, produtos químicos fotoresistentes e gases especiais usados na fabricação precisa de chips e tecnologias de exibição. O crescente setor de veículos elétricos da região aumenta o consumo de produtos químicos relacionados a baterias, enquanto as metas de sustentabilidade impulsionam a adoção de formulações ecológicas. Iniciativas da UE para fortalecer a soberania dos semicondutores e expandir a capacidade de produção local aumentam ainda mais o crescimento do mercado. A colaboração entre fornecedores de produtos químicos, institutos de pesquisa e OEMs apoia o desenvolvimento a longo prazo.

Ásia-Pacífico

A Ásia-Pacífico domina com uma participação de 38%, impulsionada pela fabricação em larga escala de semicondutores na China, Taiwan, Coreia do Sul e Japão. A liderança da região em eletrônicos de consumo, displays e produção de baterias de íon-lítio alimenta uma demanda extensa por solventes ultrapuros, agentes de corrosão, gases de deposição e materiais de montagem. A expansão da infraestrutura 5G e o rápido crescimento da mobilidade elétrica fortalecem ainda mais o consumo de produtos químicos. Investimentos significativos em novas fábricas e atualizações de capacidade por grandes fundições reforçam a posição da Ásia-Pacífico como o centro global para produtos químicos eletrônicos. Mercados emergentes no Sudeste Asiático também contribuem através da expansão da montagem de eletrônicos e fabricação de componentes.

América Latina

A América Latina detém uma participação de 3%, apoiada pelo aumento da montagem de eletrônicos, crescente adoção de tecnologias de energia renovável e aumento do investimento em fabricação de baterias. Brasil e México lideram a região através da expansão da produção de eletrônicos automotivos e crescente demanda por dispositivos de consumo. O desenvolvimento lento de semicondutores na região limita o consumo em larga escala de produtos químicos, mas o crescente interesse em automação industrial e produção de componentes para veículos elétricos oferece oportunidades constantes. Melhorias na infraestrutura de fabricação e políticas governamentais de apoio estão gradualmente melhorando o papel da região na cadeia de suprimentos global, aumentando a demanda por solventes básicos, agentes de limpeza e materiais de montagem.

Médio Oriente & África

A região do Oriente Médio & África representa uma participação de 2%, impulsionada por operações emergentes de montagem de eletrônicos, crescente adoção de dispositivos inteligentes e crescimento das indústrias de energias renováveis e relacionadas a baterias. Países do Golfo, como os Emirados Árabes Unidos e a Arábia Saudita, investem em manufatura avançada e clusters de alta tecnologia, apoiando a demanda por produtos químicos eletrônicos especializados. A África mostra crescimento gradual à medida que a expansão das telecomunicações e o uso de eletrônicos de consumo aumentam nas principais economias. A fabricação limitada de semicondutores restringe o consumo em grande volume, mas a transformação digital contínua e os investimentos em tecnologia criam oportunidades para fornecedores de produtos químicos em mercados de alto crescimento selecionados.

Segmentações de Mercado:

Por Tipo de Produto

- Solventes de grau eletrônico & agentes de limpeza

- Gases eletrônicos especiais

- Materiais de montagem eletrônica

- Outros

Por Aplicação

- Montagem de componentes eletrônicos

- Fabricação de displays

- Bateria & armazenamento de energia

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

Os principais players no mercado de Produtos Químicos Eletrônicos incluem Air Liquide S.A., Arkema S.A., Avantor Inc., BASF SE, Brewer Science Inc., Cabot Microelectronics Corporation, Chemours Company, Covestro AG, Dongjin Semichem Co. Ltd., e Dow Inc. Essas empresas competem desenvolvendo produtos químicos de alta pureza, gases especiais, fotorresistores avançados e agentes de limpeza de precisão essenciais para a fabricação de semicondutores. Os líderes de mercado fortalecem suas posições através de parcerias estratégicas com fabricantes de chips, investimentos em novas tecnologias de purificação e expansão de instalações de produção em centros chave de semicondutores. Muitos players focam em fornecer materiais que suportam nós avançados, litografia EUV e embalagens de alta densidade. A crescente demanda por formulações ecológicas e de baixa contaminação impulsiona a inovação em toda a base de fornecimento. As empresas também buscam aquisições e expansão global para garantir cadeias de suprimento estáveis e atender à crescente demanda de fabricantes de eletrônicos, displays e baterias. O investimento contínuo em P&D e o alinhamento tecnológico com as principais fábricas permanecem centrais para a diferenciação competitiva.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- Dow Inc.

- Brewer Science Inc.

- Air Liquide S.A.

- Covestro AG

- Chemours Company

- Dongjin Semichem Co. Ltd.

- BASF SE

- Cabot Microelectronics Corporation

- Arkema S.A.

- Avantor Inc.

Desenvolvimentos Recentes

- Em novembro de 2025, a BASF SE assinou um acordo de cooperação com a Air Liquide S.A. (através de sua subsidiária em Xangai) e uma terceira parte, a empresa chinesa de energia Shenergy, para produzir MDI de baixo carbono usando biometano como matéria-prima.

- Em outubro de 2025, a BASF SE anunciou a construção de uma nova planta de hidróxido de amônio de grau eletrônico (NH₄OH EG) em Ludwigshafen, Alemanha, para apoiar a limpeza de wafers, gravação e outros processos de precisão na fabricação de semicondutores.

- Em maio de 2025, a Brewer Science, Inc. anunciou que apresentaria inovações em materiais avançados, incluindo materiais BrewerBOND® que permitem o afinamento de wafers de alto rendimento para semicondutores compostos avançados e integração 3D, nas conferências da indústria CS MANTECH e ECTC.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Produto, Aplicação e Geografia. Ele detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por produtos químicos ultrapuros aumentará à medida que os nós de semicondutores continuarem a encolher.

- O investimento em materiais compatíveis com EUV aumentará para apoiar a litografia avançada.

- O crescimento na fabricação de veículos elétricos e baterias impulsionará o consumo de solventes e eletrólitos de alta pureza.

- A produção de OLED, microLED e displays flexíveis expandirá a demanda por produtos químicos de revestimento especiais.

- Adições de capacidade de fabricação de chips na Ásia, América do Norte e Europa fortalecerão a aquisição de produtos químicos a longo prazo.

- Formulações químicas sustentáveis, de baixa toxicidade e baixo GWP ganharão maior adoção.

- A automação e o monitoramento digital aprimorarão o manuseio e o controle de pureza de produtos químicos nas fábricas.

- A diversificação da cadeia de suprimentos acelerará para reduzir a dependência de regiões de fonte única.

- O empacotamento de alta densidade e arquiteturas de chips 3D aumentarão a demanda por materiais de montagem avançados.

- A colaboração entre fornecedores de produtos químicos e fabricantes de semicondutores se aprofundará para apoiar os requisitos de processos de próxima geração.