1. Introdução

1.1. Descrição do Relatório

1.2. Objetivo do Relatório

1.3. USP & Ofertas Principais

1.4. Principais Benefícios para as Partes Interessadas

1.5. Público-Alvo

1.6. Escopo do Relatório

1.7. Escopo Regional

2. Escopo e Metodologia

2.1. Objetivos do Estudo

2.2. Partes Interessadas

2.3. Fontes de Dados

2.3.1. Fontes Primárias

2.3.2. Fontes Secundárias

2.4. Estimativa de Mercado

2.4.1. Abordagem de Baixo para Cima

2.4.2. Abordagem de Cima para Baixo

2.5. Metodologia de Previsão

3. Resumo Executivo

4. Introdução

4.1. Visão Geral

4.2. Principais Tendências da Indústria

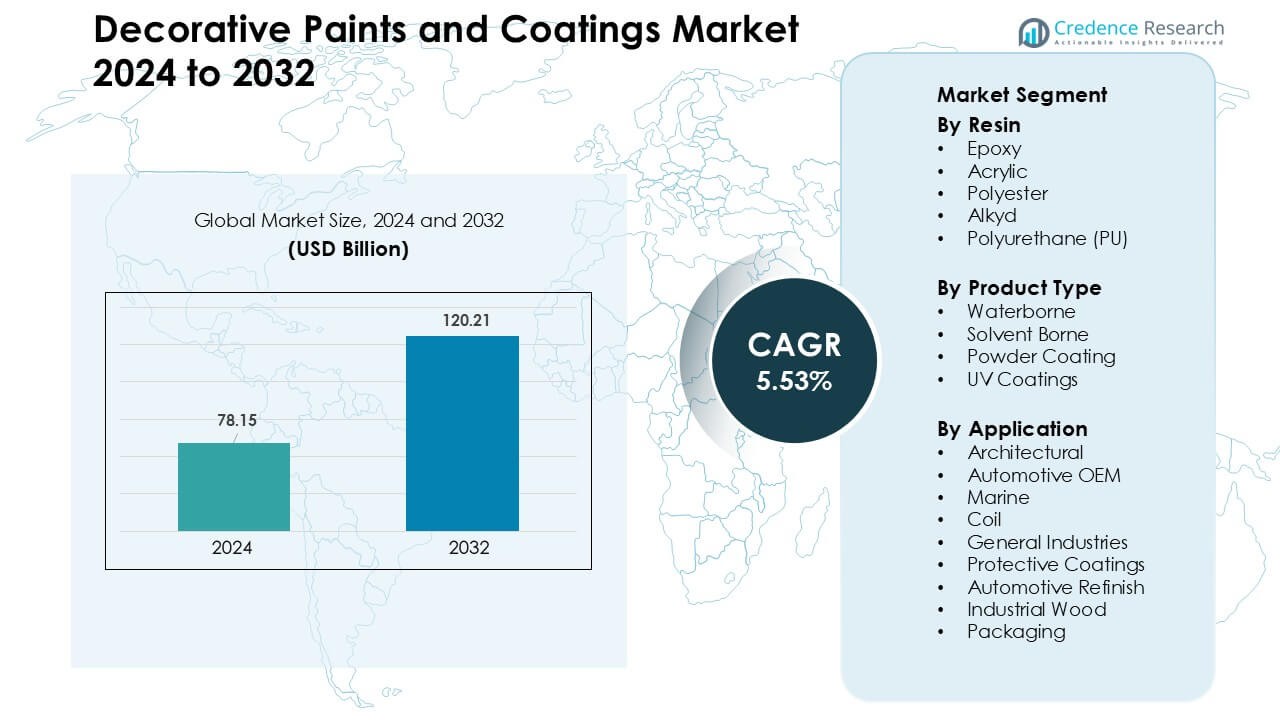

5. Mercado Global de Tintas e Revestimentos Decorativos

5.1. Visão Geral do Mercado

5.2. Desempenho do Mercado

5.3. Impacto da COVID-19

5.4. Previsão de Mercado

6. Segmentação do Mercado por Resina

6.1. Epóxi

6.1.1. Tendências de Mercado

6.1.2. Previsão de Mercado

6.1.3. Participação de Receita

6.1.4. Oportunidade de Crescimento de Receita

6.2. Acrílico

6.2.1. Tendências de Mercado

6.2.2. Previsão de Mercado

6.2.3. Participação de Receita

6.2.4. Oportunidade de Crescimento de Receita

6.3. Poliéster

6.3.1. Tendências de Mercado

6.3.2. Previsão de Mercado

6.3.3. Participação de Receita

6.3.4. Oportunidade de Crescimento de Receita

6.4. Alquídico

6.4.1. Tendências de Mercado

6.4.2. Previsão de Mercado

6.4.3. Participação de Receita

6.4.4. Oportunidade de Crescimento de Receita

6.5. Poliuretano (PU)

6.5.1. Tendências de Mercado

6.5.2. Previsão de Mercado

6.5.3. Participação de Receita

6.5.4. Oportunidade de Crescimento de Receita

7. Segmentação do Mercado por Tipo de Produto

7.1. Base Água

7.1.1. Tendências de Mercado

7.1.2. Previsão de Mercado

7.1.3. Participação de Receita

7.1.4. Oportunidade de Crescimento de Receita

7.2. Base Solvente

7.2.1. Tendências de Mercado

7.2.2. Previsão de Mercado

7.2.3. Participação de Receita

7.2.4. Oportunidade de Crescimento de Receita

7.3. Revestimento em Pó

7.3.1. Tendências de Mercado

7.3.2. Previsão de Mercado

7.3.3. Participação de Receita

7.3.4. Oportunidade de Crescimento de Receita

7.4. Revestimentos UV

7.4.1. Tendências de Mercado

7.4.2. Previsão de Mercado

7.4.3. Participação de Receita

7.4.4. Oportunidade de Crescimento de Receita

8. Segmentação do Mercado por Aplicação

8.1. Arquitetônico

8.1.1. Tendências de Mercado

8.1.2. Previsão de Mercado

8.1.3. Participação de Receita

8.1.4. Oportunidade de Crescimento de Receita

8.2. OEM Automotivo

8.2.1. Tendências de Mercado

8.2.2. Previsão de Mercado

8.2.3. Participação de Receita

8.2.4. Oportunidade de Crescimento de Receita

8.3. Marítimo

8.3.1. Tendências de Mercado

8.3.2. Previsão de Mercado

8.3.3. Participação de Receita

8.3.4. Oportunidade de Crescimento de Receita

8.4. Bobina

8.4.1. Tendências de Mercado

8.4.2. Previsão de Mercado

8.4.3. Participação de Receita

8.4.4. Oportunidade de Crescimento de Receita

8.5. Indústrias Gerais

8.5.1. Tendências de Mercado

8.5.2. Previsão de Mercado

8.5.3. Participação de Receita

8.5.4. Oportunidade de Crescimento de Receita

8.6. Revestimentos Protetores

8.6.1. Tendências de Mercado

8.6.2. Previsão de Mercado

8.6.3. Participação de Receita

8.6.4. Oportunidade de Crescimento de Receita

8.7. Repintura Automotiva

8.7.1. Tendências de Mercado

8.7.2. Previsão de Mercado

8.7.3. Participação de Receita

8.7.4. Oportunidade de Crescimento de Receita

8.8. Madeira Industrial

8.8.1. Tendências de Mercado

8.8.2. Previsão de Mercado

8.8.3. Participação de Receita

8.8.4. Oportunidade de Crescimento de Receita

8.9. Embalagem

8.9.1. Tendências de Mercado

8.9.2. Previsão de Mercado

8.9.3. Participação de Receita

8.9.4. Oportunidade de Crescimento de Receita

9. Divisão de Mercado por Região

9.1. América do Norte

9.1.1. Estados Unidos

9.1.2. Canadá

9.2. Ásia-Pacífico

9.2.1. China

9.2.2. Japão

9.2.3. Índia

9.2.4. Coreia do Sul

9.2.5. Austrália

9.2.6. Indonésia

9.2.7. Outros

9.3. Europa

9.3.1. Alemanha

9.3.2. França

9.3.3. Reino Unido

9.3.4. Itália

9.3.5. Espanha

9.3.6. Rússia

9.3.7. Outros

9.4. América Latina

9.4.1. Brasil

9.4.2. México

9.4.3. Outros

9.5. Oriente Médio e África

10. Análise SWOT

10.1. Visão Geral

10.2. Pontos Fortes

10.3. Fraquezas

10.4. Oportunidades

10.5. Ameaças

11. Análise da Cadeia de Valor

12. Análise das Cinco Forças de Porter

12.1. Visão Geral

12.2. Poder de Barganha dos Compradores

12.3. Poder de Barganha dos Fornecedores

12.4. Grau de Competição

12.5. Ameaça de Novos Entrantes

12.6. Ameaça de Substitutos

13. Análise de Preços

14. Panorama Competitivo

14.1. Estrutura de Mercado

14.2. Principais Atores

14.3. Perfis dos Principais Atores

14.3.1. Axalta Coating Systems (EUA)

14.3.2. Jotun (Noruega)

14.3.3. Kansai Nerolac Paints Limited (Índia)

14.3.4. TIKKURILA OYJ (Finlândia)

14.3.5. NIPSEA GROUP (Singapura)

14.3.6. The Sherwin-Williams Company (EUA)

14.3.7. Nippon Paint Holdings Co., Ltd. (Japão)

14.3.8. Kwality Paints and Coatings Pvt. Ltd. (KPCPL) (Índia)

14.3.9. AkzoNobel (Países Baixos)

14.3.10. Nippon e Kansai (Kansai Paint Co., Ltd.) (Japão)

15. Metodologia de Pesquisa

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado: