Обзор рынка

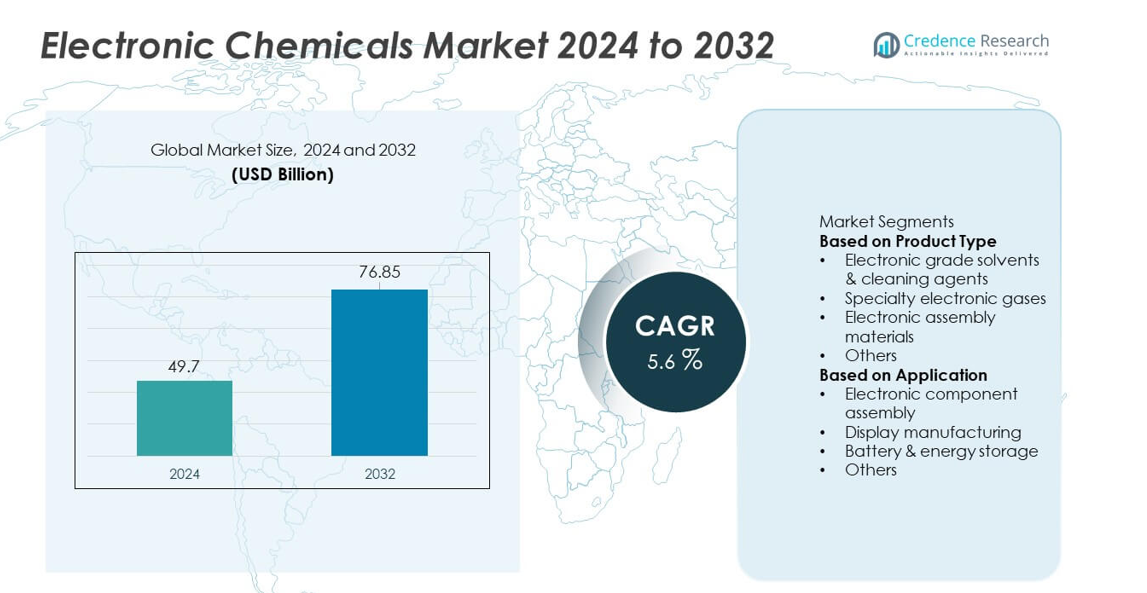

Размер рынка электронных химикатов достиг 49,7 млрд долларов США в 2024 году и, по прогнозам, достигнет 76,85 млрд долларов США к 2032 году, поддерживаемый среднегодовым темпом роста (CAGR) в 5,6% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка электронных химикатов 2024 |

49,7 млрд долларов США |

| Рынок электронных химикатов, CAGR |

5,6% |

| Размер рынка электронных химикатов 2032 |

76,85 млрд долларов США |

Крупные игроки на рынке электронных химикатов сосредоточены на высокочистых растворителях, специальных газах, фоторезистах и передовых чистящих средствах, которые поддерживают производство полупроводников, дисплеев и батарей. Компании укрепляют свое присутствие через глобальные производственные сети, партнерства с производителями микросхем и разработку материалов, совместимых с передовыми узлами и литографией с использованием экстремального ультрафиолета (EUV). Азиатско-Тихоокеанский регион лидирует на рынке с долей в 38%, благодаря сильному производству полупроводников в Китае, Тайване, Южной Корее и Японии. Северная Америка следует с долей в 32%, поддерживаемая расширяющимися инвестициями в фабрики и растущим спросом на высокопроизводительные электронные материалы. Европа занимает 25% доли, извлекая выгоду из передовой электроники, производства батарей для электромобилей и строгих стандартов качества в прецизионных производственных отраслях.

Анализ рынка

- Рынок электронных химикатов достиг 49,7 млрд долларов США в 2024 году и готов расти при среднегодовом темпе роста (CAGR) в 5,6%, поддерживаемый растущим спросом в производстве полупроводников и электроники.

- Сильный рост обусловлен расширением производства микросхем, увеличением потребления высокочистых растворителей и быстрым внедрением специальных газов, используемых в передовых процессах литографии и травления.

- Ключевые тенденции включают растущее использование ультрачистых химикатов, материалов, совместимых с EUV, и устойчивых низкоэмиссионных формул, при этом электронные растворители занимают лидирующую позицию в сегменте продукции с долей в 37%.

- Конкурентная активность ускоряется, поскольку крупные поставщики расширяют глобальное присутствие, укрепляют цепочки поставок и инвестируют в исследования и разработки для поддержки полупроводниковых узлов следующего поколения и технологий упаковки высокой плотности.

- Азиатско-Тихоокеанский регион лидирует с долей в 38%, за ним следует Северная Америка с 32% и Европа с 25%, в то время как сборка электронных компонентов доминирует в сегменте применения с долей в 42%, обусловленная сильным ростом в потребительской электронике, электромобилях и вычислительных устройствах.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукта

Электронные растворители и чистящие средства занимают лидирующую позицию с долей в 37%, обусловленной активным использованием в очистке пластин, подготовке поверхностей и контроле загрязнений в производстве полупроводников. Эти химикаты поддерживают высокочистую обработку, необходимую для передовых узлов, что увеличивает спрос, поскольку производители микросхем наращивают производство для 5G, ИИ и автомобильной электроники. Специальные электронные газы следуют за ними с растущим применением в процессах травления, осаждения и литографии. Материалы для сборки электроники набирают популярность, поскольку миниатюризация устройств увеличивает потребность в высокопроизводительных клеях, припоях и инкапсулянтах. Растущее производство интегральных схем и высокоплотной упаковки продолжает укреплять спрос на химикаты на всех этапах производства.

- Например, Samsung Electronics расширила выпуск пластин с использованием EUV на своей линии Hwaseong V, объекте, посвященном массовому производству микросхем с использованием передовых технологических узлов. V фабрика компании использовала многочисленные EUV сканеры в рамках своей стратегии по удовлетворению растущего мирового спроса и увеличению общей мощности.

По применению

Сборка электронных компонентов доминирует в сегменте применения с долей в 42%, поддерживаемая увеличением производства полупроводников, печатных плат и микроэлектронных устройств в потребительской электронике, электромобилях и промышленной автоматизации. Высокочистые химикаты обеспечивают надежность, проводимость и бездефектную сборку в высокоплотных схемах. Производство дисплеев занимает значительную долю, поскольку производство OLED, LCD и передовых панелей растет в смартфонах, телевизорах и автомобильных дисплеях. Приложения для батарей и хранения энергии быстро расширяются из-за растущего спроса на литий-ионные ячейки, требующие специализированных электролитов и высокочистых растворителей. Рост устройств IoT, дата-центров и электрической мобильности продолжает стимулировать потребление химикатов во всех областях применения.

- Например, обширные операции по обработке пластин TSMC увеличивают мировое потребление различных химикатов для сборки и очистки.

Ключевые факторы роста

Рост производства полупроводников и передовых микросхем

Рост производства полупроводников стимулирует высокий спрос на высокочистые электронные химикаты, используемые в процессах очистки, травления, фотолитографии и осаждения. Производители микросхем расширяют мощности для поддержки 5G, ИИ, автомобильной электроники и высокопроизводительных вычислений, увеличивая потребность в точных и беззагрязненных химикатах. Уменьшение размеров узлов требует более передовых формул, обеспечивающих низкий уровень дефектов и улучшенную производительность. Сильные инвестиции в новые фабрики по всей Азии, Северной Америке и Европе еще больше ускоряют потребление. С ростом сложности полупроводников электронные химикаты остаются необходимыми для обеспечения надежного и высокоточного производства.

- Например, Intel осуществляла производственные процессы на своих глобальных фабриках, что увеличивало потребление прекурсоров для осаждения.

Расширение потребительской электроники и умных устройств

Мировой спрос на смартфоны, планшеты, носимые устройства, игровые устройства и умную бытовую электронику увеличивает потребление химикатов, используемых в сборке, производстве дисплеев и очистке печатных плат. Переход к миниатюрным компонентам и высокоплотным схемам требует более передовых материалов и более высокой чистоты химикатов. Производство OLED и гибких дисплеев также увеличивает использование химикатов на этапах покрытия и нанесения рисунка. С ростом использования подключенных устройств производители увеличивают объемы производства, что приводит к постоянной потребности в растворителях, газах и материалах для сборки. Быстрые циклы обновления продуктов еще больше усиливают спрос в цепочках поставок потребительской электроники.

- Например, Sony поставила значительное количество консолей PlayStation 5, что увеличило потребление высоконадежных паяльных паст и термоинтерфейсных материалов.

Рост электромобилей и технологий хранения энергии

Быстрое расширение производства электромобилей и литий-ионных батарей вызывает сильный спрос на химические формулы, используемые в подготовке электродов, электролитах и сборке ячеек. Высокочистые растворители поддерживают стабильную работу батарей, в то время как специальные химикаты улучшают безопасность, проводимость и срок службы. Гигафабрики батарей в Азиатско-Тихоокеанском регионе, Европе и Северной Америке стимулируют крупномасштабные закупки химикатов. Системы хранения энергии для интеграции возобновляемых источников также расширяют использование передовых материалов. По мере ускорения рынка электромобилей электронные химикаты играют критическую роль в поддержке эффективного и качественного производства батарей.

Ключевые тенденции и возможности

Увеличение использования высокочистых и ультрачистых химикатов

По мере того как полупроводниковые узлы продолжают уменьшаться ниже 5 нм, производители требуют ультрачистых химикатов с низким содержанием металлов и минимальным загрязнением частицами. Эта тенденция стимулирует инновации в технологиях очистки и специальных химических формулах. Рост в области литографии EUV и передовых процессов осаждения создает новые возможности для поставщиков материалов. Спрос на ультрачистую воду, высокоточные травители и химикаты для фоторезистов растет, поскольку фабрики принимают более сложные производственные этапы. Поставщики, предлагающие более высокие уровни чистоты и более жесткие спецификации, получают сильное конкурентное преимущество на рынке.

- Например, компания JSR Corporation произвела фоторезисты, оптимизированные для сканеров EUV, которые предназначены для работы на экстремальных ультрафиолетовых длинах волн, что способствует массовому производству передовых полупроводниковых устройств.

Переход к устойчивым и низкоэмиссионным химическим решениям

Производители принимают экологически чистые растворители, специализированные газы с низким ПГП и перерабатываемые материалы для достижения целей устойчивого развития и соответствия нормативным требованиям. Инициативы зеленой химии стимулируют разработку более безопасных, малотоксичных формул для очистки и травления полупроводников. Компании также исследуют сокращение отходов, переработку химикатов и энергоэффективные технологии очистки. Растущий акцент на соблюдении ESG создает возможности для поставщиков, предлагающих экологически оптимизированные продукты. По мере того как электронная промышленность работает над сокращением углеродных выбросов, устойчивые химические решения становятся неотъемлемой частью долгосрочных производственных стратегий.

- Например, компания Air Liquide помогает клиентам в полупроводниковой промышленности сокращать выбросы, разрабатывая инновационные материалы с низким потенциалом глобального потепления, такие как линейка материалов enScribe, которая позволяет избежать значительных углеродных выбросов ежегодно при принятии крупным клиентом.

Ключевые вызовы

Высокие производственные затраты и необходимость в экстремальной чистоте

Электронные химикаты требуют строгих уровней чистоты, точного производства и постоянного контроля качества, что приводит к высоким производственным затратам. Достижение бездефектной работы в полупроводниковых процессах требует передового оборудования для очистки и строгого контроля загрязнений. Меньшие поставщики сталкиваются с трудностями из-за капиталоемких производственных требований, что ограничивает их выход на рынок. По мере уменьшения размеров чипов спецификации становятся более требовательными, увеличивая затраты на НИОКР и валидацию процессов. Эти вызовы оказывают давление на производителей, заставляя их поддерживать качество, контролируя при этом расходы.

Уязвимости цепочки поставок и ограничения сырьевых материалов

Рынок сталкивается с перебоями в поставках из-за зависимости от ограниченных сырьевых материалов, геополитической напряженности и сосредоточенных центров производства полупроводников. Нехватка специальных газов, растворителей и критически важных прекурсоров влияет на работу фабрик и задерживает производственные сроки. Логистические проблемы и колебания цен на химикаты увеличивают риски закупок для производителей. Сильная зависимость от Азиатско-Тихоокеанского региона в отношении ключевых химических компонентов также подвергает глобальные цепочки поставок нестабильности. Укрепление регионального производства и диверсификация источников поставок остаются необходимыми для снижения этих рисков.

Региональный анализ

Северная Америка

Северная Америка занимает 32% рынка электронных химикатов, благодаря активному производству полупроводников и растущим инвестициям в передовое производство чипов. Соединенные Штаты лидируют в региональном спросе благодаря расширению крупных литейных заводов и инициативам, поддерживаемым правительством, для увеличения внутреннего производства чипов. Рост в области электромобилей, центров обработки данных и высокопроизводительных вычислений дополнительно увеличивает потребление высокочистых растворителей, специальных газов и сборочных химикатов. Сильные научно-исследовательские возможности и партнерства между поставщиками химикатов и производителями полупроводников поддерживают постоянные инновации. Канада вносит свой вклад через растущую сборку электроники и развитие технологий чистой энергии, укрепляя стабильный региональный спрос.

Европа

Европа занимает 25% доли, поддерживаемая передовым производством электроники, строгими регуляторными стандартами и растущими инвестициями в полупроводниковые фабрики. Страны, такие как Германия, Франция и Нидерланды, стимулируют спрос на высокочистые чистящие средства, фоторезистные химикаты и специальные газы, используемые в прецизионном производстве чипов и дисплейных технологиях. Растущий сектор электромобилей в регионе увеличивает потребление химикатов, связанных с батареями, в то время как цели устойчивого развития способствуют внедрению экологически чистых формул. Инициативы ЕС по укреплению полупроводникового суверенитета и расширению местных производственных мощностей дополнительно способствуют росту рынка. Сотрудничество между поставщиками химикатов, научно-исследовательскими институтами и OEM-производителями поддерживает долгосрочное развитие.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует с долей 38%, благодаря крупномасштабному производству полупроводников в Китае, Тайване, Южной Корее и Японии. Лидерство региона в области потребительской электроники, дисплеев и производства литий-ионных батарей стимулирует значительный спрос на ультрачистые растворители, травители, газы для осаждения и сборочные материалы. Расширение инфраструктуры 5G и быстрый рост в области электрической мобильности дополнительно укрепляют потребление химикатов. Значительные инвестиции в новые фабрики и модернизацию мощностей крупными литейными заводами укрепляют позицию Азиатско-Тихоокеанского региона как глобального центра электронных химикатов. Развивающиеся рынки в Юго-Восточной Азии также вносят свой вклад через расширение сборки электроники и производства компонентов.

Латинская Америка

Латинская Америка занимает 3% доли, поддерживаемая растущей сборкой электроники, увеличением внедрения технологий возобновляемой энергии и ростом инвестиций в производство батарей. Бразилия и Мексика лидируют в регионе благодаря расширению производства автомобильной электроники и растущему спросу на потребительские устройства. Медленное развитие полупроводников в регионе ограничивает крупномасштабное потребление химикатов, но растущий интерес к промышленной автоматизации и производству компонентов для электромобилей предлагает стабильные возможности. Улучшения в производственной инфраструктуре и поддерживающая государственная политика постепенно усиливают роль региона в глобальной цепочке поставок, увеличивая спрос на основные растворители, чистящие средства и сборочные материалы.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет 2% доли, обусловленной развивающимися операциями по сборке электроники, увеличением использования умных устройств и ростом отраслей, связанных с возобновляемыми источниками энергии и батареями. Страны Персидского залива, такие как ОАЭ и Саудовская Аравия, инвестируют в передовое производство и высокотехнологичные кластеры, поддерживая спрос на специализированные электронные химикаты. В Африке наблюдается постепенный рост по мере расширения телекоммуникаций и увеличения использования потребительской электроники в крупных экономиках. Ограниченное производство полупроводников ограничивает потребление в больших объемах, но продолжающаяся цифровая трансформация и инвестиции в технологии создают возможности для поставщиков химикатов на отдельных быстрорастущих рынках.

Сегментация рынка:

По типу продукта

- Растворители и чистящие средства электронного качества

- Специальные электронные газы

- Материалы для сборки электроники

- Другие

По применению

- Сборка электронных компонентов

- Производство дисплеев

- Батареи и хранение энергии

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Крупнейшие игроки на рынке электронных химикатов включают Air Liquide S.A., Arkema S.A., Avantor Inc., BASF SE, Brewer Science Inc., Cabot Microelectronics Corporation, Chemours Company, Covestro AG, Dongjin Semichem Co. Ltd. и Dow Inc. Эти компании конкурируют, разрабатывая высокочистые химикаты, специальные газы, передовые фоторезисты и прецизионные чистящие средства, необходимые для производства полупроводников. Лидеры рынка укрепляют свои позиции через стратегические партнерства с производителями микросхем, инвестиции в новые технологии очистки и расширение производственных мощностей в ключевых центрах полупроводников. Многие игроки сосредотачиваются на поставке материалов, поддерживающих передовые узлы, литографию с использованием экстремального ультрафиолета (EUV) и упаковку высокой плотности. Растущий спрос на экологически чистые и низкозагрязняющие формулы стимулирует инновации по всей базе поставок. Компании также стремятся к приобретениям и расширению глобального присутствия, чтобы обеспечить стабильные цепочки поставок и удовлетворить растущий спрос со стороны производителей электроники, дисплеев и батарей. Непрерывные инвестиции в НИОКР и технологическое согласование с ведущими фабриками остаются ключевыми для конкурентного различия.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Dow Inc.

- Brewer Science Inc.

- Air Liquide S.A.

- Covestro AG

- Chemours Company

- Dongjin Semichem Co. Ltd.

- BASF SE

- Cabot Microelectronics Corporation

- Arkema S.A.

- Avantor Inc.

Недавние события

- В ноябре 2025 года BASF SE подписала соглашение о сотрудничестве с Air Liquide S.A. (через свою шанхайскую дочернюю компанию) и третьей стороной, китайской энергетической компанией Shenergy, для производства низкоуглеродного MDI с использованием биометанового сырья.

- В октябре 2025 года BASF SE объявила о строительстве нового завода по производству электронного аммиачного гидроксида (NH₄OH EG) в Людвигсхафене, Германия, для поддержки очистки пластин, травления и других точных процессов в производстве полупроводников.

- В мае 2025 года Brewer Science, Inc. объявила, что представит инновационные материалы, включая материалы BrewerBOND®, которые позволяют проводить высокоэффективное утончение пластин для передовых составных полупроводников и 3D-интеграции, на отраслевых конференциях CS MANTECH и ECTC.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на ультрачистые химикаты будет расти по мере уменьшения размеров полупроводниковых узлов.

- Инвестиции в материалы, совместимые с EUV, увеличатся для поддержки передовой литографии.

- Рост производства электромобилей и батарей увеличит потребление высокочистых растворителей и электролитов.

- Производство OLED, microLED и гибких дисплеев расширит спрос на специальные покрытия.

- Добавление мощностей по производству чипов в Азии, Северной Америке и Европе укрепит долгосрочные закупки химикатов.

- Устойчивые, низкотоксичные и с низким ПГП химические формулы получат более широкое распространение.

- Автоматизация и цифровой мониторинг улучшат обработку химикатов и контроль чистоты на фабриках.

- Диверсификация цепочек поставок ускорится для снижения зависимости от регионов с одним источником.

- Высокоплотная упаковка и 3D-архитектуры чипов увеличат спрос на передовые материалы для сборки.

- Сотрудничество между поставщиками химикатов и производителями полупроводников углубится для поддержки требований к процессам следующего поколения.