Обзор рынка

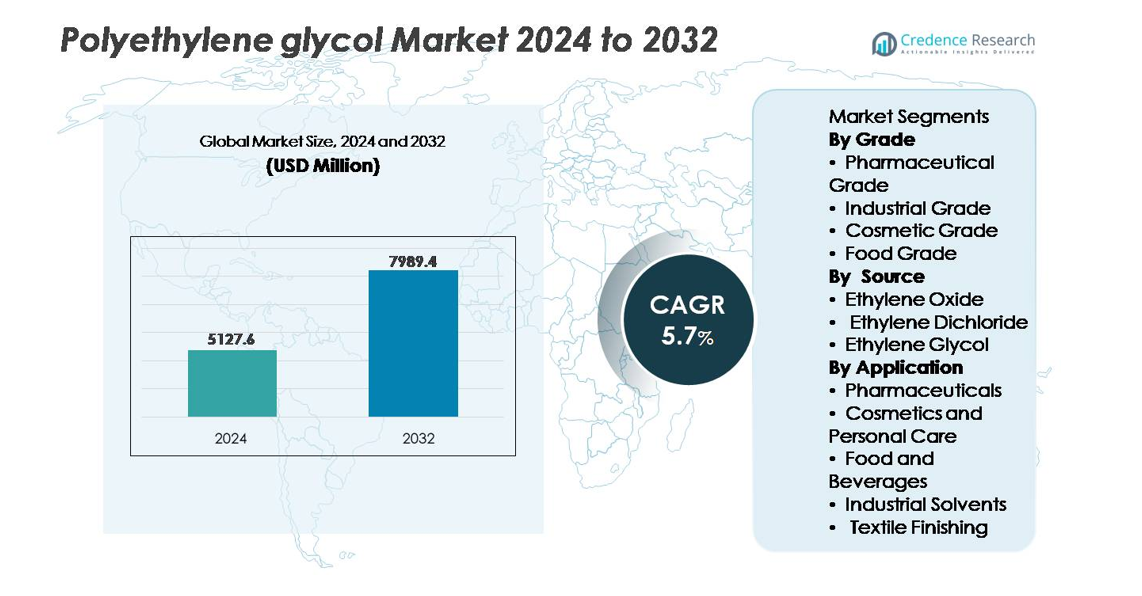

Глобальный рынок полиэтиленгликоля был оценен в 5,127.6 миллионов долларов США в 2024 году и, по прогнозам, достигнет 7,989.4 миллионов долларов США к 2032 году, отражая среднегодовой темп роста (CAGR) в 5.7% за прогнозируемый период.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка полиэтиленгликоля 2024 |

5,127.6 миллионов долларов США |

| Рынок полиэтиленгликоля, CAGR |

5.7% |

| Размер рынка полиэтиленгликоля 2032 |

7,989.4 миллионов долларов США |

Рынок полиэтиленгликоля доминируется смесью глобальных производителей химической продукции и региональных специализированных производителей, включая Huntsman Corporation, BASF SE, Dow Chemicals, INEOS, Clariant, Croda International, AkzoNobel N.V., India Glycols, Liaoning Oxiranchem и Jiangsu Haian Petrochemical Plant. Азиатско-Тихоокеанский регион является ведущим центром производства и потребления, занимая около 48% мировой доли рынка, поддерживаемой крупномасштабными фармацевтическими, косметическими и промышленными производственными базами. Северная Америка и Европа следуют за ним, совместно занимая около 44%, что обусловлено спросом на высокочистые сорта ПЭГ, используемые в биопрепаратах, системах доставки лекарств и передовых формулах для личной гигиены. Конкурентная среда все больше акцентируется на уровнях чистоты, настройке молекулярного веса и инновациях в устойчивом производстве.

Анализ рынка

- Глобальный рынок полиэтиленгликоля был оценен в 5,127.6 миллионов долларов США в 2024 году и, по прогнозам, достигнет 7,989.4 миллионов долларов США к 2032 году, отражая среднегодовой темп роста (CAGR) в 5.7%.

- Рост рынка в первую очередь обусловлен расширением фармацевтических формул, увеличением использования ПЭГ в биопрепаратах и местных приложениях, а также растущим спросом в косметике, личной гигиене и промышленной обработке.

- Ключевые тенденции включают настройку молекулярного веса ПЭГ для доставки лекарств, увеличение инвестиций в технологии ПЭГилирования и растущий интерес к биоосновным ПЭГ для поддержки устойчивого производства.

- Рынок остается умеренно консолидированным, с основными игроками, конкурирующими по уровням чистоты, соответствующему производству и поддержке формулировок, ориентированных на конкретные приложения; стратегические расширения и долгосрочные контракты на поставку формируют конкурентную среду.

- Регионально Азиатско-Тихоокеанский регион лидирует с долей около 48%, за ним следуют Северная Америка и Европа, совместно удерживающие около 44%, в то время как фармацевтический сорт ПЭГ занимает доминирующую долю сегмента, поддерживаемую регулируемым спросом на вспомогательные вещества и приложениями, ориентированными на биопрепараты.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По качеству

Полиэтиленгликоль фармацевтического качества занимает доминирующую долю рынка благодаря его широкому использованию в качестве связующего вещества, пластификатора и растворяющего агента в оральных, офтальмологических и инъекционных препаратах. Его регуляторное признание по стандартам USP, EP и JP поддерживает ускоренное внедрение в производстве дженериков и биопрепаратов. Промышленное качество востребовано для смазочных материалов, охлаждающих жидкостей и химических промежуточных продуктов, в то время как косметическое качество продолжает расширяться в продуктах для ухода за кожей благодаря своему профилю, не вызывающему раздражения. Полиэтиленгликоль пищевого качества занимает нишевую позицию, в основном в пищевых добавках и упаковочных добавках, ограниченных строгими требованиями к соблюдению норм.

- Например, компания Clariant поставляет Polyglykol 8000 P, полиэтиленгликоль со средней молекулярной массой 8,000 г/моль, который соответствует стандартам IPEC-GMP для использования в фармацевтических вспомогательных веществах и обработке лекарств.

По источнику

Оксид этилена остается ведущим источником для производства полиэтиленгликоля, занимая наибольшую долю благодаря своей эффективности, высокой чистоте и масштабируемости для фармацевтического и косметического полиэтиленгликоля. Его контролируемый процесс полимеризации обеспечивает постоянные молекулярные массы, необходимые для доставки лекарств и функциональности вспомогательных веществ. Этиленгликоль значительно способствует как экономически эффективный маршрут для промышленных приложений, но менее предпочтителен для регулируемых применений. Этиленхлорид представляет собой наименьшую долю из-за экологических проблем и более строгих стандартов выбросов, которые продолжают ограничивать его использование в современных цепочках создания стоимости полиэтиленгликоля.

- Например, приобретение компанией INEOS завода Bayport компании LyondellBasell обеспечивает доступ к установке оксида этилена мощностью 420,000 тонн в год и установке этиленгликолей мощностью 375,000 тонн в год, что напрямую укрепляет основу сырья для полиэтиленгликоля.

По применению

Фармацевтика представляет собой доминирующий сегмент применения, использующий полиэтиленгликоль в слабительных, мазях, покрытиях для мягких капсул и системах контролируемого высвобождения, поддерживаемый ростом лечения хронических заболеваний и расширением биофармацевтических разработок. Косметика и личная гигиена следуют за ними, так как полиэтиленгликоль поддерживает эмульгирование, удержание влаги и улучшение текстуры в кремах, шампунях и средствах для ухода за солнцем. В пищевой промышленности и напитках полиэтиленгликоль применяется в пищевых добавках и пеногасителях, в то время как промышленные растворители полагаются на смазывающие и химически стабильные свойства полиэтиленгликоля. Отделка текстиля требует полиэтиленгликоля для смазки волокон и антистатических свойств, поддерживая эффективность в операциях прядения и ткачества.

Ключевые факторы роста

Расширение фармацевтических и биофармацевтических формул

Полиэтиленгликоль (PEG) значительно выигрывает от роста фармацевтических формул, включая оральные дозировки, инъекции, топические применения и платформы контролируемого высвобождения. Его улучшение растворимости, связывающая способность и профиль переносимости делают полиэтиленгликоль предпочтительным вспомогательным веществом в дженериках и специализированных терапиях. Рост биопрепаратов и биосимиляров стимулирует дополнительный спрос, особенно на техники пегилирования, которые продлевают период полураспада и улучшают биодоступность терапевтических белков. Пегилированные препараты продолжают получать одобрения по всему миру, укрепляя коммерческую видимость. Увеличение продолжительности жизни населения, распространенность хронических заболеваний и расходы на здравоохранение в совокупности поддерживают продолжительную интеграцию полиэтиленгликоля в передовые системы доставки лекарств, стабилизацию формул и расширение биологических разработок.

- Например, запатентованная платформа PEGylation компании Nektar Therapeutics позволила модифицированным PEG белкам с молекулярной массой более 20 000 г/моль увеличивать время циркуляции биопрепаратов в онкологии и иммунологии.

Растущее проникновение в косметические, личные и дерматологические решения

Рост потребительских расходов на уход за кожей, дермокосметику и премиальные формулы стимулирует использование PEG в качестве эмульгатора, увлажнителя и модификатора текстуры. Его способность улучшать ощущение от продукта, стабилизировать масляно-водные фазы и поддерживать не жирные формулы позволяет PEG соответствовать растущему спросу на легкие, многофункциональные продукты. Соединения на основе PEG играют важную роль в солнцезащитных кремах, кондиционерах, очищающих средствах и антивозрастных кремах. Растущее влияние чистой красоты и прозрачности ингредиентов побуждает производителей реформулировать с использованием признанных и соответствующих нормативным требованиям добавок. С учетом того, что цифровая торговля меняет циклы продуктов, а тенденции кастомизации развиваются, PEG остается актуальным в масштабируемом производстве и специализированных косметических линиях продуктов.

- Например, полиэтиленгликоль 6000 (PEG 6000) использует полиэтиленгликоль с молекулярной массой 6 000 г/моль для улучшения стабильности вязкости и кондиционирования в формулах для ухода за волосами от различных поставщиков. Croda International продает аналогичный продукт для бытового и промышленного использования под названием Renex™ PEG 6000.

Промышленные приложения, поддерживающие эффективность процессов и специализированное производство

Полиэтиленгликоль обеспечивает преимущества в производственных цепочках, включая смазывающие свойства, термостабильность, гигроскопичность и растворимость. Эти характеристики делают PEG неотъемлемой частью жидкостей для металлообработки, пластификаторов, чернил, смол, текстильных смазок и вспомогательных средств химической обработки. Спрос ускоряется с автоматизацией производства, ростом сборки электроники и промышленного оборудования, требующего точной термической и механической стабильности. Совместимость PEG с водными системами также поддерживает переход от формул с высоким содержанием растворителей. Его функциональная универсальность в устойчивости к температуре, модификации вязкости и антистатических свойствах укрепляет его применение в автомобильных покрытиях, клеях и текстильной отделке, соответствуя улучшению производительности и стандартизации качества в глобальных промышленных секторах.

Ключевые тенденции и возможности

Развитие технологий PEGylation и доставки биологических препаратов

PEGylation создает возможности в специализированной доставке лекарств, улучшая молекулярную стабильность и снижая иммуногенность биопрепаратов и пептидов. Фармацевтические новаторы исследуют индивидуальные длины цепей и архитектуры PEG для точной настройки фармакокинетики, что позволяет увеличить интервалы дозирования и улучшить соблюдение пациентами режима лечения. Эта тенденция распространяется на препараты следующего поколения, включая лекарства на основе РНК, фрагменты антител и векторы доставки генов. Поскольку биопрепараты требуют улучшенной стабильности на полке и контролируемого распределения, PEG остается важным материалом. Увеличение специфичности руководящих указаний по модифицированным вспомогательным веществам дополнительно способствует инвестициям в инновации доставки лекарств на основе PEG.

- Например, компания Nektar Therapeutics разработала ПЭГ-полимеры с молекулярной массой до 40 000 г/моль для конъюгации с пептидными и белковыми терапевтическими средствами с целью увеличения времени системной циркуляции.

Устойчивое производство и разработка био-основы ПЭГ

Производство химических веществ, ориентированное на устойчивость, открывает новые пути для био-основы ПЭГ, полученного из возобновляемого сырья. С учетом глобальных директив по сокращению углеродного следа и прозрачности жизненного цикла, производители исследуют интеграцию экологически чистого сырья, энергоэффективные методы полимеризации и применения с низким содержанием ЛОС. Био-основа ПЭГ предлагает возможности в сфере личной гигиены, фармацевтики и пищевой промышленности, где маркировка продукции и экологическая эффективность влияют на решения о покупке. Технологические достижения в области ферментации и каталитического преобразования могут улучшить конкурентоспособность по стоимости, увеличивая коммерческую жизнеспособность. Переход к круговым полимерам, оптимизация упаковки и возможность переработки в конце жизненного цикла продолжают рассматривать био-полученный ПЭГ как стратегическую возможность роста в более широком контексте устойчивости химической промышленности.

- Например, компания India Glycols Limited производит био-этиленоксид и био-этиленгликоль, полученные из этанола на основе патоки, что позволяет производить ПЭГ через возобновляемые сырьевые маршруты и поддерживать варианты ПЭГ на основе растительных гликолей.

Ключевые вызовы

Регуляторные и нормативные ограничения в различных отраслях конечного использования

Полиэтиленгликоль взаимодействует с жесткими нормативными рамками, регулирующими фармацевтические препараты, пищевые добавки и косметические ингредиенты. Различия в региональных стандартах соответствия, сертификации вспомогательных веществ, допустимых уровнях концентрации и требованиях к документации накладывают высокие затраты на валидацию. Производители, работающие на нескольких рынках, сталкиваются с сложными процедурами одобрения, обязательствами по тестированию стабильности и изменяющимися стандартами маркировки ингредиентов. Регуляторная проверка усиливается для вспомогательных веществ, используемых в биопрепаратах и педиатрических формулах, увеличивая ожидания по аналитическому тестированию. Эти динамики создают барьеры для выхода на рынок, задерживают сроки коммерциализации и увеличивают операционные накладные расходы, особенно для малых и средних производителей.

Волатильность цен на сырье и зависимость цепочки поставок от нефтехимического сырья

Производство ПЭГ сильно зависит от нефтехимических производных, таких как этиленоксид и этиленгликоль, что подвергает производителей колебаниям цен на сырую нефть, перебоям в поставках и геополитическим рискам. Нестабильность в доступности сырья влияет на экономику производства и предсказуемость маржи. Транспортные расходы, циклы обслуживания нефтеперерабатывающих заводов и зависимость от импорта на развивающихся рынках усугубляют волатильность. Эти вызовы влияют на конкурентоспособность ПЭГ по сравнению с альтернативными полимерами и добавками. Непредсказуемое ценообразование также влияет на долгосрочные контракты с фармацевтическими и промышленными покупателями, создавая сложность планирования и препятствуя инвестициям в расширение мощностей.

Региональный анализ

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует на рынке ПЭГ, занимая примерно 47%-48% мирового дохода в 2024 году. Быстрая индустриализация, рост производства фармацевтической продукции и растущий спрос на средства личной гигиены и косметические продукты способствуют этому доминированию. Расширение среднего класса в ключевых странах, таких как Китай и Индия, увеличивает потребление товаров для здоровья и ухода за кожей, в которых используется ПЭГ. Кроме того, рост в строительстве, текстильной и промышленной производственности увеличивает спрос на ПЭГ в смазках, растворителях и вспомогательных средствах, делая Азиатско-Тихоокеанский регион самым быстрорастущим регионом для ПЭГ в мире.

Северная Америка

Северная Америка занимает значительную долю, оцениваемую примерно в 26%-28% в последние годы. Зрелый фармацевтический сектор региона, строгие регуляторные стандарты и высокий спрос на высокочистый ПЭГ в медицинских формулах поддерживают сильное внедрение. Спрос со стороны сегментов личной гигиены, косметики и промышленности, таких как специальные растворители и покрытия, дополнительно укрепляет потребление. Технологические инновации и соблюдение регуляторных требований побуждают производителей полагаться на ПЭГ для систем доставки лекарств, местных применений и промышленных процессов.

Европа

Европа составляет примерно 18%-20% от глобальной доли рынка ПЭГ по состоянию на 2024 год. Спрос обусловлен регуляторным акцентом на качестве, биосовместимости и, всё чаще, устойчивости, что побуждает к использованию высокочистых и экологически чистых вариантов ПЭГ. Растущий спрос в области личной гигиены, косметики и фармацевтики в рамках CE/REACH поддерживает стабильное потребление на рынке. Кроме того, интерес к «зеленой химии» и биоосновным решениям ПЭГ, особенно для косметики и здравоохранения, создает возможности для расширения рынка в регионе.

Латинская Америка (LAMEA)

Латинская Америка (вместе с Ближним Востоком и Африкой) вносит меньшую долю в глобальный рынок ПЭГ, составляя около 8%-9% в 2024 году. Рост в этом регионе скромен из-за менее развитой промышленной и фармацевтической инфраструктуры по сравнению с зрелыми рынками. Однако спрос существует в таких отраслях, как пищевая переработка, базовая косметика и легкие промышленные применения, где ПЭГ используется в растворителях, вспомогательных средствах обработки и продуктах личной гигиены. По мере улучшения экономического развития и индустриализации регион показывает потенциал для постепенного роста потребления ПЭГ.

Ближний Восток и Африка

Регион Ближнего Востока и Африки, хотя и меньшего масштаба, является частью широкой категории «LAMEA», упомянутой выше, вносящей вклад наряду с Латинской Америкой в примерно 8-9% доли рынка. Спрос в этом регионе возникает из-за потребностей в промышленной и химической переработке, базовой личной гигиене и развивающихся фармацевтических секторах. Однако уровень внедрения остается ограниченным из-за низкого потребления на душу населения, переменных регуляторных рамок и ограниченного спроса на высокочистый ПЭГ. По мере увеличения инвестиций в инфраструктуру и здравоохранение этот регион может увидеть постепенное принятие, хотя и в более медленном темпе по сравнению с Азиатско-Тихоокеанским регионом или Северной Америкой.

Сегментация рынка:

По классу

· Фармацевтический класс

- Промышленный класс

- Косметический класс

- Пищевой класс

По источнику

- Оксид этилена

- Дихлорэтан

- Этиленгликоль

По применению

- Фармацевтика

- Косметика и средства личной гигиены

- Пищевые продукты и напитки

- Промышленные растворители

- Отделка текстиля

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке полиэтиленгликоля (PEG) характеризуется присутствием известных производителей химической продукции, специализированных производителей полимеров и интегрированных нефтехимических компаний, конкурирующих по чистоте продукта, возможности настройки и глобальной силе дистрибуции. Ведущие участники сосредоточены на производстве фармацевтического класса и высокочистого PEG для удовлетворения растущего спроса на биопрепараты, топические формулы и системы контролируемого высвобождения лекарств, а также нацелены на специальные приложения в косметике, промышленных растворителях и отделке текстиля. Стратегические инициативы включают расширение мощностей, оптимизацию сырья, исследования био-основного PEG и долгосрочные партнерства по поставкам с фармацевтическими и брендами личной гигиены. Конкурентное различие все больше зависит от технической экспертизы, соблюдения много региональных нормативных стандартов и способности поставлять варианты PEG с постоянной молекулярной массой. Инновации, ориентированные на устойчивое развитие, становятся ключевым конкурентным рычагом, и компании исследуют экологически чистые источники, снижение выбросов и перерабатываемые формулы, чтобы соответствовать меняющимся ожиданиям клиентов и экологической политике.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В мае 2025 года BASF представила новый продукт реактивного полиэтиленгликоля Pluriol® A 2400 I для использования в суперпластификаторах строительной индустрии в Европе, тем самым расширив свой портфель, связанный с ПЭГ.

- В октябре 2024 года Clariant представила расширение портфеля высокоэффективных эксципиентов для фармацевтики на крупной отраслевой выставке, специально нацеленной на такие применения, как инъекционные препараты и другие чувствительные формулы, что свидетельствует о ее приверженности поставкам ПЭГ и эксципиентных полимеров.

- В мае 2024 года INEOS завершила приобретение бизнеса по производству оксидов этилена и его производных у LyondellBasell, включая связанную с ним мощность по производству сырья, что улучшает доступ INEOS к сырью оксида этилена/этиленгликоля, критически важному для производства ПЭГ.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе качества, источника, применения и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на высокочистый ПЭГ будет расти по мере более широкого клинического применения биопрепаратов, биосимиляров и инъекционных терапий.

- Технологии ПЭГилирования будут продолжать развиваться для улучшения стабильности терапии и контролируемого высвобождения лекарств.

- Производители косметики и средств личной гигиены будут интегрировать ПЭГ в многофункциональные, ориентированные на производительность формулы.

- Альтернативы ПЭГ на биологической основе и из устойчивых источников будут набирать популярность по мере ужесточения экологических стандартов.

- Промышленная автоматизация увеличит потребление смазок, растворителей и вспомогательных средств на основе ПЭГ.

- Индивидуальные сорта ПЭГ с молекулярным весом будут расширять точные применения в фармацевтике и специализированной химии.

- Регуляторное согласование между регионами будет формировать конкурентные позиции и требования к сертификации.

- Стратегические партнерства между поставщиками химикатов и фармацевтическими компаниями ускорят инновации в формулировании.

- Развивающиеся рынки будут способствовать дополнительному росту, обусловленному расширением здравоохранения и индустриализацией.

- Цифровая коммерция и быстрые циклы разработки продуктов будут стимулировать спрос на ПЭГ в брендах потребительских товаров для личной гигиены.