Обзор рынка

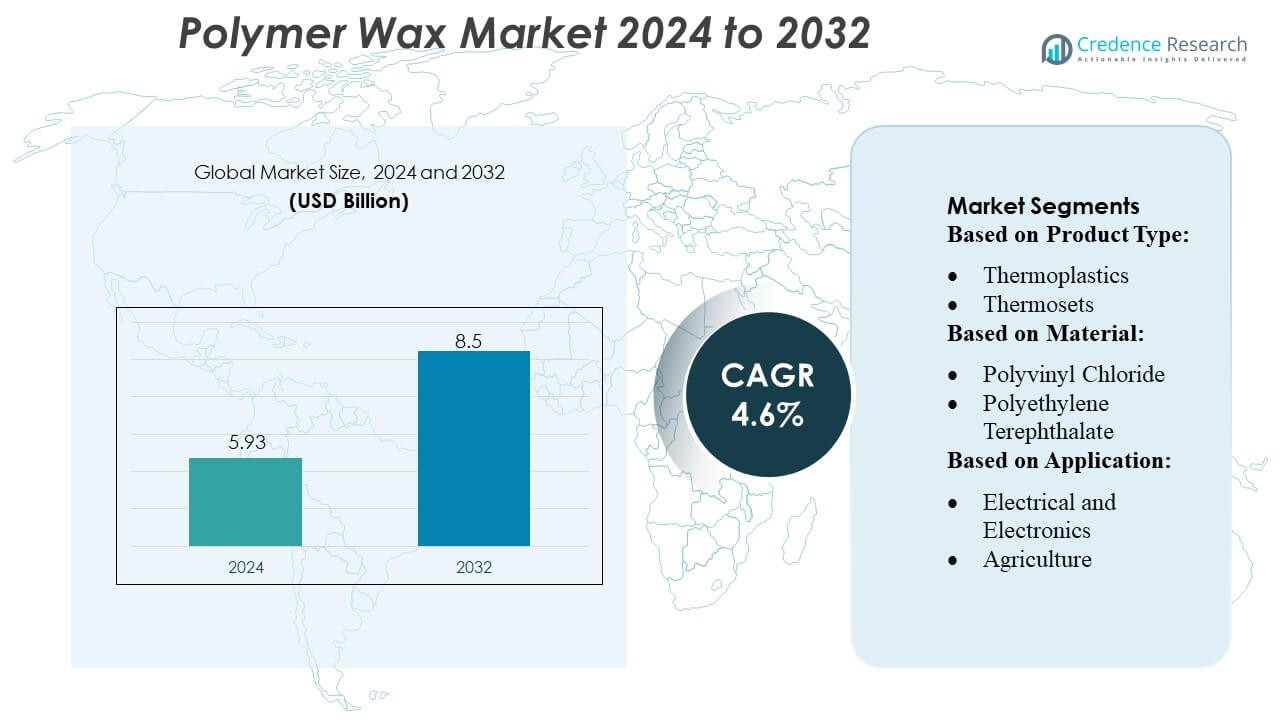

Размер рынка полимерных восков оценивался в 5,93 миллиарда долларов США в 2024 году и, как ожидается, достигнет 8,5 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 4,6% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка полимерных восков 2024 |

5,93 миллиарда долларов США |

| Рынок полимерных восков, CAGR |

4,6% |

| Размер рынка полимерных восков 2032 |

8,5 миллиарда долларов США |

Рынок полимерных восков формируется сочетанием мировых производителей химической продукции и производителей специализированных добавок, которые конкурируют за счет технологических инноваций, передовых возможностей формулирования и сильной интеграции в отраслях переработки. Эти компании сосредоточены на разработке высокочистых, специфичных для применения полимерных восков, которые улучшают смазку, дисперсию и поверхностные характеристики в упаковке, покрытиях, компаундировании пластмасс и клеях. Азиатско-Тихоокеанский регион остается ведущим региональным рынком с долей около 38–40%, обусловленной крупномасштабным производством полимеров, быстрым промышленным расширением и высоким спросом на высокоэффективные добавки для обработки. Постоянные инвестиции в производственные мощности, НИОКР и устойчивые технологии восков дополнительно укрепляют конкурентные позиции ведущих участников рынка.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок полимерных восков был оценен в 5,93 миллиарда долларов США в 2024 году и, как ожидается, достигнет 8,5 миллиарда долларов США к 2032 году, регистрируя CAGR 4,6% в течение прогнозируемого периода.

- Рост рынка обусловлен растущим спросом на высокочистые восковые добавки, которые улучшают смазку, дисперсию и эффективность обработки в упаковке, покрытиях, компаундировании пластмасс и клеях, при этом упаковка становится доминирующим сегментом с наибольшей долей.

- Ключевые тенденции включают быстрое внедрение устойчивых и биоразлагаемых вариантов восков, увеличение использования передовых технологий экструзии и сильную отраслевую концентрацию на низкоэмиссионных, высокоэффективных формулах.

- Конкуренция усиливается, поскольку производители инвестируют в НИОКР, расширяют производственные мощности и укрепляют интеграцию с переработчиками для повышения надежности поставок и специализации продукции.

- Азиатско-Тихоокеанский регион лидирует на мировом рынке с долей 38–40%, поддерживаемой крупномасштабным производством полимеров и промышленным ростом, в то время как Северная Америка и Европа поддерживают стабильный спрос благодаря зрелым производственным базам и инновациям, ориентированным на устойчивость.

Анализ сегментации рынка:

По типу продукта

Термопласты доминируют на рынке полимерных восков с долей, оцениваемой в 55–60%, благодаря их способности к переработке путем плавления, перерабатываемости и совместимости с широким спектром полимерных матриц. Их активное использование в упаковке, покрытиях и производстве мастербатчей укрепляет их лидерство благодаря стабильной производительности, экономической эффективности и широкой универсальности применения. Термореактивные полимеры занимают умеренную долю, обусловленную спросом на формулы, устойчивые к высоким температурам и химическим воздействиям, особенно в промышленных и строительных приложениях. Эластомеры захватывают оставшуюся долю рынка благодаря своей гибкости, долговечности и расширяющемуся использованию в производстве автомобилей и специализированных продуктов.

- Например, компания Evonik предлагает высокопроизводительные термопласты, такие как VESTAKEEP® (PEEK) и VESTAMID® (PA12) в рамках своего бизнес-направления High Performance Polymers — эти полимеры обеспечивают непрерывные рабочие температуры до 200 °C при использовании в волокнистых композитах и обладают высокой жесткостью, низким водопоглощением и отличной химической стойкостью.

По материалу

Полиэтилен лидирует на рынке с долей 40–45%, благодаря своим отличным смазочным свойствам, низкому коэффициенту трения и совместимости как с экструзией, так и с процессами формования. Его широкое использование в упаковке, покрытиях и компаундировании полимеров укрепляет его лидерские позиции. Полипропилен следует с заметной долей благодаря своей термостойкости и пригодности для высокопроизводительных мастербатчей и автомобильных компонентов. ПВХ, ПЭТ, ПС и ПУ вместе представляют оставшуюся долю, каждая из которых поддерживается нишевыми приложениями — ПВХ в строительстве, ПЭТ в упаковке, ПС в потребительских товарах и ПУ в специализированных покрытиях — обусловленными растущим спросом на прочные и легкие полимерные системы.

- Например, компания Sasol предлагает марки полиэтилена низкой плотности (LDPE), такие как марка LM2065, которая имеет индекс текучести расплава (MFI) 6,5 г/10 мин и плотность 0,918 г/см³.

По применению

Упаковка остается доминирующим применением, составляя более 35% рыночной доли, благодаря постоянному спросу на жесткую и гибкую упаковку, улучшенные барьерные свойства и повышенную эффективность обработки в пленках и контейнерах. Строительство и строительство следуют за устойчивым внедрением полимерных восков в кровле, напольных покрытиях и оконных профилях благодаря улучшенной стабильности и поверхностным характеристикам. Автомобильный сегмент выигрывает от растущего использования в шинах, кузовных панелях и компонентах двигателя для лучшей долговечности и снижения износа. Электротехника и электроника, сельское хозяйство, медицина и другие сектора вносят дополнительный спрос, каждый из которых обусловлен специализированными потребностями в производительности и оптимизацией процессов.

Ключевые факторы роста

1. Растущий спрос на легкие и высокопроизводительные материалы

Возрастающее внимание к легким, высокопрочным материалам в автомобильной, упаковочной и потребительской отраслях значительно стимулирует спрос на полимерные воски. Эти воски повышают эффективность обработки, улучшают текучесть расплава и обеспечивают превосходную механическую стабильность в производстве пластмасс и покрытий. Способность полимерных восков снижать трение, улучшать дисперсию и поддерживать тонкостенное формование укрепляет их внедрение в условиях массового производства. Поскольку производители стремятся к оптимизации затрат и долговечности, полимерные воски играют ключевую роль в улучшении производительности продукции и энергоэффективной обработке.

- Например, парафиновый воск IGI 1297A от компании IGI имеет диапазон температуры плавления 148–154 °F и кинематическую вязкость при 100 °C от 5,0 до 6,6 сСт, согласно техническому паспорту, что делает его подходящим в качестве вспомогательного средства или разделительного воска для обработки пластмасс и эластомеров.

2. Расширение гибкой упаковки и логистики электронной коммерции

Быстрое расширение гибкой упаковки, вызванное ростом электронной коммерции и изменением предпочтений потребителей, укрепляет импульс роста рынка полимерных восков. Полимерные воски улучшают скользящие свойства, антиблокирующую производительность и герметичность, делая их необходимыми добавками в пленках, ламинированных материалах и печатных красках. Их вклад в улучшение печатных свойств и внешнего вида поверхности соответствует требованиям брендинга для розничной и пищевой упаковки. По мере роста использования легких упаковочных материалов, ориентированных на устойчивость, спрос на полимерные воски, поддерживающие переработку и эффективность, продолжает ускоряться по всей глобальной цепочке поставок.

- Например, микрокристаллический воск Nippon Seiro марки Hi‑Mic 1080 имеет температуру плавления (ASTM D127) около 85,0 °C ± 2,7 °C, содержание масла (ASTM D721) не более 0,50% и пенетрацию (ASTM D1321, 25 °C) 13 ± 3 (и 20 ± 5 при 35 °C), что указывает на твердую, стабильную основу воска, подходящую для использования там, где требуются скольжение, антиблокировка и контролируемый поток/затвердевание.

3. Технологические достижения в обработке полимеров

Инновации в методах полимеризации, системах катализаторов и передовых технологиях компаундирования способствуют значительному росту потребления полимерных восков. Производители все чаще используют полимерные воски для оптимизации экструзии, литья под давлением и производства горячих клеев. Появление инженерных марок восков, адаптированных для конкретных диапазонов плавления, требований к совместимости и характеристик производительности, увеличивает проникновение на рынок. Эти достижения поддерживают высокоскоростные производственные линии, уменьшают дефекты и улучшают стабильность формулировок, позволяя поставщикам полимерных восков удовлетворять разнообразные промышленные потребности, сохраняя строгие стандарты качества и нормативного соответствия.

Ключевые тенденции и возможности

1. Растущий переход к устойчивым и биоразлагаемым полимерным воскам

Переход к устойчивости и практикам циркулярной экономики вызывает интерес к биоразлагаемым и переработанным полимерным воскам. Производители инвестируют в возобновляемое сырье и экологически чистые катализаторы для замены альтернатив на основе нефти. Эти материалы предлагают более низкий углеродный след, улучшенную биоразлагаемость и характеристики, сопоставимые с синтетическими восками. По мере того как правительства ужесточают экологические нормы, появляются возможности для компаний, разрабатывающих экологически чистые технологии восков для упаковки, покрытий и сельскохозяйственных пленок. Эта тенденция позиционирует биоразлагаемые полимерные воски как премиальную категорию роста с сильным долгосрочным рыночным потенциалом.

- Например, синтетическая восковая линия Baker Hughes, POLYWAX™ полиэтилены, представляет собой полностью насыщенные гомополимеры этилена с очень узким распределением молекулярной массы (полидисперсность Mw/Mn ≈ 1.08).

2. Увеличение интеграции в высокоточных промышленных приложениях

Полимерные воски находят расширяющиеся возможности в высокоточных секторах, включая электронику, медицинские устройства и инженерные компоненты. Их способность обеспечивать контролируемую смазку, стабильность размеров и улучшенный выпуск из формы повышает их пригодность для передовых производственных сред. Растущее использование в порошковой металлургии, 3D-печати и микролитье создает растущий спрос на специальные формулы полимерных восков. По мере того как промышленное производство смещается в сторону миниатюризации и стабильности характеристик, поставщики полимерных восков выигрывают от появления ниш, требующих точно разработанных свойств материалов.

- Например, CNPC (2023‑05‑13), воск имеет измеренную температуру плавления 61.7 °C, содержание масла 0.30% (макс 0.5%), цвет по Сейболту +30 (мин +25), проникновение иглы при 25 °C 17 (макс 19), и кинематическую вязкость при 100 °C 4.418 мм²/с.

3. Достижения в технологиях модификации поверхности и покрытия

Исследования и разработки в технологиях модификации поверхности предоставляют новые возможности для полимерных восков, используемых в специальных покрытиях, добавках для чернил и защитных покрытиях. Улучшенная стойкость к истиранию, контроль блеска и антицарапающие свойства способствуют более широкому применению в автомобильной отделке, покрытиях для древесины, текстиле и декоративных материалах. С учетом того, что производители придают приоритет эстетической привлекательности и долговечности, полимерные воски становятся ключевыми ингредиентами в высокоэффективных системах обработки поверхности. Эта тенденция поддерживает премиальные формулы, соответствующие изменяющимся ожиданиям конечных пользователей.

Ключевые вызовы

1. Волатильность цен на сырье

Зависимость от сырья на основе нефти подвергает производителей полимерных восков колебаниям цен на сырую нефть и ее производные. Волатильность сырья напрямую влияет на производственные затраты, стабильность поставок и ценовые стратегии для готовой восковой продукции. Такая непредсказуемость оказывает давление на производителей, заставляя оптимизировать операционную эффективность и диверсифицировать источники поставок. Кроме того, растущий спрос на высокочистые полимерные воски усложняет управление затратами, особенно для малых и средних компаний, работающих с узкими маржами прибыли, делая устойчивость цепочки поставок постоянной проблемой.

2. Экологические нормы и давление в области устойчивого развития

Строгие экологические нормы, направленные на выбросы, пластиковые отходы и химические добавки, создают проблемы для производителей полимерных восков. Соответствие изменяющимся глобальным стандартам увеличивает затраты на исследования и разработки и требует постоянной реформуляции для исключения запрещенных веществ. Переход к устойчивым материалам усиливает давление на разработку восков на биологической основе при сохранении конкурентоспособности по производительности и стоимости. Производители должны балансировать между нормативными требованиями, ожиданиями клиентов и производственной целесообразностью, делая адаптацию к устойчивому развитию структурной проблемой по всей цепочке создания стоимости.

Региональный анализ

Северная Америка

Северная Америка занимает примерно 32–34% рынка полимерного воска, что поддерживается высоким спросом со стороны упаковочных конвертеров, промышленных покрытий и секторов передовой обработки пластмасс. Регион выигрывает от зрелой производственной экосистемы, высокого уровня внедрения добавок, улучшающих производительность, и широкого использования полимерного воска в горячих клеях, обработке ПВХ и автомобильных приложениях. Спрос стабильно растет, поскольку отрасли уделяют приоритетное внимание долговечности продукции, энергоэффективному производству и улучшенной поверхности. Соединенные Штаты лидируют по потреблению благодаря крупномасштабным упаковочным и химическим отраслям, в то время как Канада вносит свой вклад за счет растущего использования в строительных материалах и процессах экструзии. Регуляторная поддержка устойчивых материалов дополнительно ускоряет проникновение на рынок.

Европа

Европа составляет примерно 27–29% рынка полимерного воска, что обусловлено строгими экологическими нормами, передовыми возможностями НИОКР и высоким спросом со стороны отраслей покрытий, пластмасс и резины. Регион акцентирует внимание на высокопроизводительных, низкоэмиссионных добавках, что способствует внедрению полимерного воска в упаковочные пленки, мастербатчи и технические покрытия. Германия, Италия и Великобритания лидируют по потреблению благодаря мощной автомобильной, строительной и промышленной производственной деятельности. Увеличение внимания к перерабатываемым упаковочным материалам и инициативам циркулярной экономики усиливает спрос на полимерные воски, которые улучшают технологичность и качество поверхности. Переход к биоосновным и специализированным восковым решениям дополнительно поддерживает долгосрочное расширение рынка в регионе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на рынке полимерного воска с существенной долей в 38–40%, что обусловлено быстрой индустриализацией, крупномасштабным производством пластмасс и расширяющимися секторами упаковки и строительства. Китай лидирует по региональному спросу благодаря своей сильной базе полимерной обработки и растущим инвестициям в производство клеев, покрытий и мастербатчей. Индия и Юго-Восточная Азия следуют с увеличением потребления, поддерживаемым развитием городской инфраструктуры и ростом производственной активности. Конкурентоспособные производственные издержки региона и высокообъемный выпуск позволяют значительно внедрять полимерный воск в экструзию, компаундирование и приложения для модификации поверхности. Расширяющаяся упаковка для электронной коммерции и растущий спрос на высококачественные обработанные материалы укрепляют непрерывный рост рынка.

Латинская Америка

Латинская Америка занимает приблизительно 5–7% рынка полимерного воска, рост которого обусловлен увеличением использования в упаковке, обработке ПВХ и производстве автомобильных компонентов. Бразилия и Мексика представляют крупнейших вкладчиков благодаря расширяющимся промышленным базам и растущему спросу на высокопроизводительные пластиковые добавки. Регион выигрывает от растущего потребления гибких упаковочных материалов, клеевых решений и строительных пластмасс. Инвестиции в модернизацию производства и постепенное внедрение передовых технологий экструзии поддерживают использование полимерного воска. Несмотря на экономические колебания, рынок продолжает расширяться, поскольку отрасли стремятся к улучшению эффективности обработки, более гладкой отделке продукции и экономически эффективным добавкам для повышения производительности.

Ближний Восток и Африка

Регион Ближнего Востока и Африки охватывает примерно 3–5% рынка полимерного воска, с устойчивым ростом, поддерживаемым растущей индустриальной диверсификацией, расширением строительной деятельности и увеличением производства пластмасс. Страны ССЗ стимулируют спрос через инвестиции в производство полимеров, упаковочные решения и высокоэффективные покрытия. Присутствие крупных игроков в нефтехимии укрепляет доступ к сырью, что позволяет шире использовать в компаундировании и экструзии. Спрос в Африке постепенно растет по мере расширения инфраструктурного развития и промышленной деятельности. Хотя проникновение на рынок остается ниже, чем в других регионах, растущее потребление переработанных пластмасс и клеев укрепляет долгосрочные перспективы роста для полимерного воска в регионе Ближнего Востока и Африки.

Сегментация рынка:

По типу продукта:

- Термопласты

- Термореактивные полимеры

По материалу:

- Поливинилхлорид

- Полиэтилентерефталат

По применению:

- Электроника и электротехника

- Сельское хозяйство

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка полимерного воска включает ведущих участников, таких как Evonik Industries AG, Sasol Limited, BP P.L.C, The International Group, Inc., Nippon Seiro Co., Ltd, Exxon Mobil Corporation, Baker Hughes Company, HollyFrontier Corporation, China National Petroleum Corporation и Sinopec Corp. Рынок полимерного воска характеризуется непрерывными инновациями, оптимизацией мощностей и расширением применения в упаковке, промышленных покрытиях, переработке пластмасс и клеях. Компании сосредоточены на производстве высокочистых, специализированных полимерных восков, которые улучшают термостабильность, эффективность смазки и поверхностные характеристики в экструзии, компаундировании и операциях с мастербатчами. Участники рынка укрепляют свои позиции через инвестиции в НИОКР, разработку биоразлагаемых и низкоэмиссионных формул, а также внедрение передовых производственных технологий, которые улучшают консистенцию и обрабатываемость. Стратегические сотрудничества с производителями нижестоящих звеньев, расширение региональных мощностей и интегрированные возможности цепочки поставок дополнительно поддерживают конкурентоспособность. По мере усиления экологических норм ведущие производители уделяют приоритетное внимание решениям с замкнутым циклом и экологически чистым химическим составам восков, укрепляя долгосрочный рост рынка.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Evonik Industries AG

- Sasol Limited

- BP P.L.C

- The International Group, Inc.

- Nippon Seiro Co., Ltd

- Exxon Mobil Corporation

- Baker Hughes Company

- HollyFrontier Corporation

- China National Petroleum Corporation

- Sinopec Corp

Последние разработки

- В феврале 2025 года Sasol Chemicals расширила ассортимент микронезированных восков, запустив SASOLWAX LC Spray 30 G и LC Spray 30 G-EF, которые имеют на 32% меньший углеродный след продукта (PCF) по сравнению с их стандартными марками. Эти новые воски специально разработаны для применения в покрытиях, чернилах и упаковке и предлагают такие преимущества, как улучшенная защита поверхности, скольжение и стойкость к истиранию.

- В мае 2024 года Clariant представила Licolub PED 1316 — новый окисленный полиэтиленовый воск высокой плотности (HDPE) для внутреннего и внешнего использования в обработке ПВХ. Запуск этого инновационного решения призван значительно повлиять на рынок полиэтиленовых восков, удовлетворяя растущие требования к устойчивости и операционной эффективности.

- В мае 2024 года Kydex и Kasiglas сотрудничали в разработке прозрачного полимера авиационного класса, основываясь на истории Kydex в интерьерах самолетов. Kydex, производимый Sekisui Kydex, LLC, является брендом термопластов, который расширил свой авиационный продуктовый портфель, включив в него этот новый прозрачный материал благодаря партнерству с Kasiglas.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, материала, применения и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает информацию о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать устойчивый рост спроса, обусловленный увеличением потребления в упаковке, покрытиях и обработке пластмасс.

- Производители будут сосредоточены на разработке высокоэффективных полимерных восков, которые улучшают смазку, дисперсию и термическую стабильность.

- Применение биоосновных и устойчивых альтернатив воскам увеличится по мере ужесточения экологических норм.

- Достижения в области технологий экструзии и компаундирования расширят использование специализированных полимерных восков в промышленных приложениях.

- Рост в автомобильной, строительной и электронной отраслях поддержит более высокое использование добавок, улучшающих производительность.

- Глобальные производители будут инвестировать в расширение мощностей для удовлетворения растущего спроса на быстрорастущих азиатских рынках.

- Интеграция полимерных восков в высокопрочные, перерабатываемые упаковочные материалы наберет обороты.

- Цифровизация и автоматизация процессов в производстве улучшат консистентность продукции и производственную эффективность.

- Стратегические партнерства между производителями смол и формуляторами восков укрепят надежность цепочки поставок.

- Инновации в области ультрачистых и специфичных для применения марок восков будут формировать долгосрочную конкурентоспособность на рынке.