Обзор рынка:

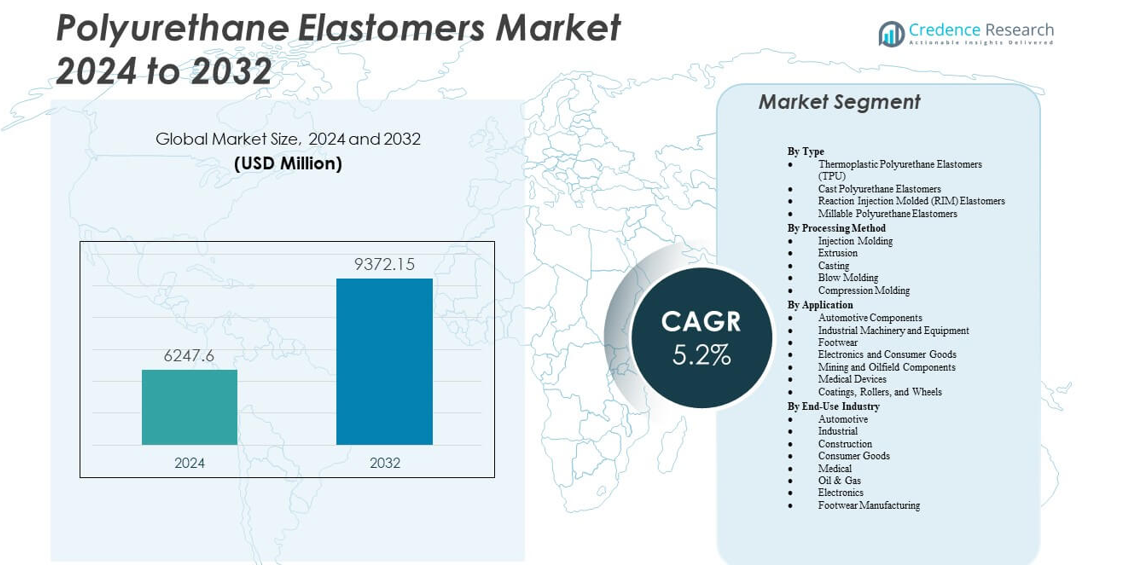

Ожидается, что рынок полиуретановых эластомеров вырастет с 6,247.6 млн долларов США в 2024 году до приблизительно 9,372.15 млн долларов США к 2032 году, с совокупным среднегодовым темпом роста (CAGR) 5.2% с 2024 по 2032 год.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка полиуретановых эластомеров 2024 |

6,247.6 млн долларов США |

| Рынок полиуретановых эластомеров, CAGR |

5.2% |

| Размер рынка полиуретановых эластомеров 2032 |

9,372.15 млн долларов США |

Спрос растет из-за увеличения потребности в высокопроизводительных полимерах, которые выдерживают повторные нагрузки и экстремальные условия. Автопроизводители используют эластомеры для втулок, креплений и деталей подвески, что улучшает стабильность и контроль шума. Заводы промышленного оборудования выбирают прочные ролики, вкладыши и муфты для продления циклов обслуживания. Обувные компании используют эти материалы для промежуточных и внешних подошв благодаря их упругости и комфорту. Производители электроники применяют гибкие корпуса и защитные детали в новых категориях устройств. Потребители в горнодобывающей и тяжелой технике выбирают высокоизносостойкие марки для суровых условий. Эти изменения укрепляют общее принятие в отрасли.

Азиатско-Тихоокеанский регион лидирует благодаря сильным производственным сетям в Китае, Индии, Японии и Юго-Восточной Азии. Регион выигрывает от расширяющегося автомобильного производства, крупных кластеров обуви и быстрого производства оборудования. Европа следует с спросом, обусловленным передовыми инженерными возможностями в Германии, Франции и Италии. Северная Америка поддерживает стабильный рост благодаря промышленному оборудованию, горнодобывающей промышленности и поставщикам автомобилей. Латинская Америка развивается за счет растущей активности в промышленных коридорах Бразилии. Ближний Восток и Африка постепенно расширяются благодаря инвестициям в строительство и нефтяные месторождения, поддерживающим более широкое использование материалов.

Инсайты рынка:

- Ожидается, что рынок полиуретановых эластомеров вырастет с 6,247.6 млн долларов США в 2024 году до 9,372.15 млн долларов США к 2032 году, поддерживаемый CAGR в 5.2%.

- Спрос растет благодаря активному использованию в автомобильных деталях, компонентах оборудования, обуви, электронике и горнодобывающем оборудовании.

- Рост сталкивается с ограничениями из-за волатильности цен на сырье и строгих экологических правил, увеличивающих давление на соблюдение норм для производителей.

- Азиатско-Тихоокеанский регион лидирует благодаря сильным производственным сетям и расширяющимся автомобильной и обувной отраслям в крупных экономиках.

- Европа и Северная Америка поддерживают стабильный спрос, в то время как Латинская Америка и Ближний Восток & Африка показывают постепенное принятие, связанное с ростом промышленности и строительства.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Движущие силы рынка

Рост использования высокопроизводительных материалов в автомобилестроении и машиностроении

Рынок полиуретановых эластомеров набирает обороты благодаря стабильному спросу на долговечные детали в мобильных и промышленных секторах. Автопроизводители используют эластомеры для втулок, колес, уплотнений и деталей для контроля шума. Производители машин предпочитают их для роликов и муфт, которые подвергаются повторным нагрузкам. Производители улучшают стойкость к усталости для обеспечения длительного срока службы. Покупатели ценят возврат энергии и стойкость к истиранию в условиях тяжелых рабочих циклов. Промышленные пользователи ожидают стабильного поведения при широком диапазоне температур. Эти достижения укрепляют доверие к инженерным полимерам. Сектор выигрывает от более широких обновлений материалов в производственных средах.

- Например, марки Desmopan TPU от Covestro для автомобильной промышленности обеспечивают стойкость к истиранию до 100 000 циклов во втулках и уплотнениях. Производители машин предпочитают их для роликов и муфт, которые подвергаются повторным нагрузкам.

Быстрый рост производства обуви и потребительских товаров

Мировые бренды обуви способствуют сильному внедрению благодаря потребностям в комфорте, возврате энергии и стойкости к износу. Рынок полиуретановых эластомеров выигрывает от передовых межподошв и подошв, которые обеспечивают лучшую амортизацию. Спортивные бренды расширяют использование в обуви для высоких нагрузок. Линии повседневной обуви выбирают эластомеры для улучшения ежедневного комфорта. Производители потребительских товаров применяют их в ручках, колесах и защитных корпусах. Растущие изменения в образе жизни увеличивают интерес к эргономичным дизайнам. Производители разрабатывают легкие марки для удовлетворения высоких объемов производства. Эти изменения создают более сильный спрос со стороны модных и утилитарных рынков.

- Например, марки Estane® TPU от Lubrizol в диапазоне твердости по Шору 85A–95A обеспечивают высокую упругость и высокую прочность на разрыв, подходящую для спортивной обуви, поддерживая долговечность и отзывчивость в подошвах спортивной обуви. Спортивные бренды расширяют использование в дизайнах для высоких нагрузок.

Расширение защитных материалов в промышленных средах

Растущие потребности в безопасности усиливают использование в горнодобывающей, нефтяной, тяжелой машиностроительной и материалообрабатывающей отраслях. Рынок полиуретановых эластомеров поддерживает ролики, вкладыши, экраны и детали, которые подвергаются высокому износу. Промышленные компании доверяют этим материалам за их ударопрочность и стойкость к разрыву. Суровые условия увеличивают спрос на марки с химической стойкостью. Заводы внедряют эластомеры для сокращения времени простоя и ремонтов. Покупатели ценят стабильное поведение при вибрации и ударе. Обновления производительности увеличивают долговечность оборудования. Тенденция поощряет более крупные циклы замены на широких площадках.

Более широкое применение в компонентах электроники и автоматизации

Производители электроники используют эластомеры для гибких корпусов, ручек и деталей для контроля вибрации. Рынок полиуретановых эластомеров соответствует растущим потребностям в автоматизации и компактных устройствах. Производители компонентов полагаются на точные допуски и стабильность формы. Защита чувствительных модулей способствует более сильному внедрению. Робототехнические компании требуют материалы, которые выдерживают непрерывное движение. Производство носимых устройств поощряет использование более мягких, дружественных к коже марок. Поглощение энергии поддерживает безопасное обращение с чувствительными инструментами. Тенденция расширяет охват в продуктах, ориентированных на точность.

Тенденции рынка

Переход к термопластичному полиуретану (TPU) для более быстрого производства

Рынок полиуретановых эластомеров фиксирует явный переход к TPU благодаря его быстрому формованию и преимуществам в переработке. Производители расширяют линии TPU для удовлетворения потребностей быстрого цикла производства. Покупатели выбирают TPU для обуви, электроники и автомобильных отделок. Его конструкция для плавления поддерживает автоматизацию в больших объемах. Производители повышают эффективность за счет сокращения циклов охлаждения. Смеси TPU открывают новые диапазоны мягкости и прочности. Растущая гибкость производства способствует более широкому внедрению. Эта тенденция усиливает спрос на термопластичные сорта.

- Например, сорта Elastollan TPU от BASF для автомобильных уплотнений предлагают высокую термостойкость до 125°C и отличную стойкость к истиранию в процессах литья под давлением.

Интеграция биоосновных и низкоэмиссионных формул

Устойчивое развитие стимулирует интерес к более чистой химии в глобальных цепочках поставок. Рынок полиуретановых эластомеров наблюдает растущий спрос на возобновляемое сырье. Производители разрабатывают сорта с улучшенными эмиссионными характеристиками. Покупатели внедряют системы с низкой токсичностью для соответствия требованиям. Интерес растет в сферах обуви, потребительских товаров и промышленных деталей. Зеленые переходы меняют стратегии закупок. Предложения с био-содержанием помогают компаниям достигать брендовых целей. Эта тенденция поддерживает долгосрочные экологические планы.

Растущее использование эластомеров в 3D-печати и индивидуализированных деталях

Производители исследуют совместимость эластомеров с аддитивными процессами для достижения целей свободы дизайна. Рынок полиуретановых эластомеров выигрывает от интереса к гибким печатным деталям. Команды прототипирования получают более быстрые циклы разработки. Индивидуальная обувь и носимые компоненты используют печатные формы из эластомеров. Промышленные пользователи печатают прокладки, уплотнения и вибрационные подушки по запросу. Лучшая точность печати поддерживает новые приложения. Производители совершенствуют профили вязкости для более гладкой печати. Эти достижения расширяют использование в передовом производстве.

Растущий акцент на умных материалах и высокофункциональных системах

Инновации стимулируют интерес к эластомерам с встроенной проводимостью, способностью к сенсорам или адаптивными свойствами. Рынок полиуретановых эластомеров соответствует спросу на более умные компоненты. Электронные и автомобильные компании тестируют сорта для отслеживания движений и реакции на давление. Носимые устройства требуют высокоэластичных материалов. Промышленная автоматизация ищет отзывчивые компоненты для повышения безопасности. Производители исследуют многослойные конструкции. Функциональные улучшения помогают компаниям удовлетворять потребности в дизайне следующего поколения. Эта тенденция создает новые пути роста в премиальных классах материалов.

- Например, сорта Elastollan® HPM ester TPU от BASF обеспечивают диапазон твердости по Шору от 60A до 55D, предлагая сильную термостойкость и улучшенное поведение при установке, поддерживающее высокопроизводительные автомобильные компоненты и передовые носимые устройства.

Анализ рыночных вызовов

Растущая чувствительность к сырью и давление на цепочки поставок

Рынок полиуретановых эластомеров сталкивается с серьезными вызовами из-за нестабильных цен на изоцианаты и полиолы. Производители испытывают трудности с изменением потоков поставок в разных регионах. Покупатели требуют стабильных цен для долгосрочных контрактов. Экологические нормы увеличивают сложность соблюдения. Компании отслеживают более строгие нормы управления химическими веществами. Задержки в производстве влияют на сроки поставок. Участники рынка корректируют модели закупок для снижения сбоев. Эти давления ограничивают гибкость для многих производителей среднего масштаба.

Технические и технологические барьеры в различных приложениях

Ожидания по производительности возрастают в автомобильной, горнодобывающей, обувной и электронной отраслях. Рынок полиуретановых эластомеров должен балансировать между твердостью, гибкостью и термической стабильностью. Дизайнеры ожидают строгого контроля размеров. Вариации в обработке литьевых и термопластичных систем создают риски для качества. Производители совершенствуют формулы для поддержания консистентности. Обновление оборудования увеличивает потребности в инвестициях. Пробелы в обучении формовке приводят к дефектам. Эти препятствия замедляют внедрение в нишевых и прецизионных приложениях.

Возможности рынка

Потенциал расширения в быстрорастущих промышленных и мобильных приложениях

Рост автоматизации и электрической мобильности создает сильные возможности для передовых эластомеров. Рынок полиуретановых эластомеров может поставлять компоненты с высокой нагрузкой для подвесок электромобилей, колес, прокладок и креплений. Промышленное оборудование требует увеличенного срока службы. Робототехнические компании ищут гибкие и устойчивые детали. Энергетические и горнодобывающие объекты нуждаются в облицовках и экранах, которые сокращают время простоя. Высокая прочность открывает доступ к премиальным категориям. Индивидуальная инженерия укрепляет позиции поставщиков. Эти области предлагают долгосрочные возможности для масштабирования.

Перспективы роста в области устойчивости, переработки и обработки следующего поколения

Производители могут извлечь новую ценность через био-основные формулы и циклические пути. Рынок полиуретановых эластомеров получает возможность для перерабатываемых TPU систем. Обувные и потребительские бренды ищут модели замкнутого цикла материалов. Более чистые химические составы поддерживают регуляторные цели в крупных регионах. Аддитивное производство открывает доступ к индивидуальным формам. Умные материалы открывают вход в передовую электронику. Компании, которые внедряют инновации в низкоэмиссионных системах, создают сильные конкурентные преимущества. Эти изменения создают широкий потенциал роста для будущих продуктовых линий.

Анализ сегментации рынка:

По типу

Рынок полиуретановых эластомеров расширяется за счет стабильного использования TPU, литьевых эластомеров, RIM систем и перерабатываемых сортов. TPU получает широкое признание благодаря быстрой обработке и перерабатываемости. Литьевые эластомеры поддерживают тяжелонагруженные детали, которые подвергаются удару и абразии. RIM системы обеспечивают низкоплотные структуры, подходящие для автомобильных и оборудования корпусов. Перерабатываемые эластомеры хорошо работают в уплотнениях и прокладках. Каждый тип обслуживает различные потребности в напряжении и гибкости. Производители совершенствуют составы для поддержания долговременной прочности. Эти различия определяют четкие роли производительности в промышленных условиях.

- Например, Ultrasint® TPU01 от Forward AM обеспечивает твердость 88 по Шору A и около 280% удлинения при разрыве, что позволяет производить устойчивые 3D-печатные детали с высокой гибкостью и поглощением ударов. Литьевые полиуретановые эластомеры поддерживают тяжелонагруженные компоненты, которые работают при высокой абразии и повторяющихся механических нагрузках.

По методу обработки

Рынок полиуретановых эластомеров опирается на литье под давлением, экструзию, литье, выдувное формование и компрессионное формование. Литье под давлением поддерживает массовое производство деталей с высокой точностью. Экструзия создает непрерывные профили для уплотнений и промышленных полос. Литье подходит для крупных валиков и тяжелых компонентов. Выдувное формование позволяет создавать полые структуры в защитных деталях. Компрессионное формование помогает формировать прочные компоненты с сильной связью. Каждый метод поддерживает уникальные геометрические и нагрузочные потребности. Компании выбирают методы, которые соответствуют производственным циклам и настройкам оборудования.

По применению

Рынок полиуретановых эластомеров получает ценность через автомобильные компоненты, детали машин, обувь, электронику, горнодобывающее оборудование, медицинские устройства и ролики. Автопроизводители используют эластомеры для втулок, креплений и колес. Машиностроительные заводы предпочитают их для роликов и муфт. Обувные бренды используют их для промежуточных и внешних подошв. Электронные компании применяют их в гибких корпусах. Горнодобывающие предприятия зависят от вкладышей и экранов. Медицинские инструменты нуждаются в компонентах с мягким прикосновением. Ролики поддерживают линии печати, текстиля и обработки материалов.

- Например, Ultrasint® TPU01 от Forward AM показывает остаточную деформацию при сжатии около 20%, поддерживая долговечное восстановление формы при постоянной нагрузке в функциональных печатных деталях. Каждый метод поддерживает уникальную геометрию и потребности в нагрузке, и компании выбирают маршруты обработки, которые соответствуют производственным циклам и планировке оборудования.

По отраслям конечного использования

Рынок полиуретановых эластомеров обслуживает автомобильный, промышленный, строительный, потребительский, медицинский, нефтегазовый, электронный и обувной сектора. Автомобильная промышленность укрепляется в подвесках и деталях NVH. Промышленные пользователи выбирают прочные марки для оборудования. Строительство ценит покрытия и уплотнительные компоненты. Потребительские товары зависят от комфорта и характеристик сцепления. Медицинские устройства требуют биосовместимых деталей. Нефтегазовые операции нуждаются в износостойких вкладышах. Электроника выигрывает от гибких корпусов. Обувные компании полагаются на амортизирующие слои для комфорта и отскока.

Сегментация:

По типу

- Термопластичные полиуретановые эластомеры (TPU)

- Литые полиуретановые эластомеры

- Эластомеры, формованные реакционно-литьевым способом (RIM)

- Обрабатываемые полиуретановые эластомеры

По методу обработки

- Литье под давлением

- Экструзия

- Литье

- Выдувное формование

- Прессование

По применению

- Автомобильные компоненты

- Промышленное оборудование и техника

- Обувь

- Электроника и потребительские товары

- Горнодобывающие и нефтяные компоненты

- Медицинские устройства

- Покрытия, ролики и колеса

По конечной отрасли использования

- Автомобильная

- Промышленная

- Строительная

- Потребительские товары

- Медицинская

- Нефть и газ

- Электроника

- Производство обуви

По регионам

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Азиатско-Тихоокеанский регион занимает наибольшую долю рынка полиуретановых эластомеров, составляя почти 45% мирового спроса. Сильные производственные базы в Китае, Индии и Юго-Восточной Азии обеспечивают стабильный рост. Автомобильные кластеры расширяют производство и увеличивают использование высокопроизводительных эластомеров. Обувные центры во Вьетнаме и Индонезии поддерживают широкое применение в производстве подошв и промежуточных подошв. Спрос на промышленное оборудование увеличивается из-за быстрого расширения заводов. Растущие инвестиции в электронику укрепляют использование материалов в корпусах и гибких частях. Регион сохраняет явное лидерство благодаря масштабу и диверсифицированным приложениям.

Европа занимает около 25% мирового рынка и поддерживает сильный технический спрос в автомобильной и промышленной сферах. Рынок полиуретановых эластомеров выигрывает от устоявшихся производителей оригинального оборудования в Германии, Италии и Франции. Производители соблюдают строгие нормы качества, что повышает использование премиальных сортов. Производители машин и оборудования полагаются на формулы, устойчивые к усталости. Строительные компании используют покрытия, герметики и ролики на крупных объектах. Спрос на устойчивые и низкоэмиссионные материалы формирует выбор продуктов. Регион поддерживает стабильное долгосрочное потребление благодаря зрелым отраслям.

Северная Америка занимает почти 20% рынка, поддерживаемая сильным внедрением в сегментах промышленного оборудования, горнодобывающей промышленности и тяжелой техники. Она набирает устойчивую популярность благодаря автомобильным и энергетическим приложениям. Производители в США сосредоточены на прочных сортах для суровых полевых условий. Производители электроники и медицинских устройств полагаются на точные детали, соответствующие строгим требованиям к допускам. Латинская Америка занимает 6%, движимая промышленным ростом Бразилии. Ближний Восток и Африка занимают около 4%, поддерживаемые инструментами для нефтяных месторождений и строительным оборудованием. Оба развивающихся региона набирают обороты благодаря расширяющимся производственным базам.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- BASF SE

- Dow Inc.

- Covestro AG

- Huntsman Corporation

- Wanhua Chemical Group Co., Ltd.

- Lubrizol Corporation

- Mitsui Chemicals Inc.

- Trelleborg AB

- Stepan Company

- INOAC CORPORATION

Анализ конкуренции:

Рынок полиуретановых эластомеров характеризуется сильной конкуренцией со стороны глобальных химических компаний, которые сосредоточены на дифференциации производительности, эффективности процессов и индивидуальных решениях. Ведущие производители инвестируют в передовые технологии TPU и литых эластомеров для обслуживания производств с быстрым циклом и тяжелых приложений. Компании расширяют портфели за счет высокоизносостойких, низкоэмиссионных и перерабатываемых сортов для удовлетворения новых нормативных и устойчивых требований. Многие игроки укрепляют цепочки поставок для поддержки глобальных клиентов в автомобильной, машиностроительной, горнодобывающей и обувной отраслях. Центры разработки продукции улучшают усталостную прочность, отдачу и термостабильность для удовлетворения растущих технических ожиданий. Стратегические партнерства с OEM помогают производителям согласовывать материалы с новыми платформами продуктов. Региональные игроки конкурируют за счет экономической эффективности и индивидуальных формул для местных отраслей. Конкурентное поле смещается в сторону решений с добавленной стоимостью, сильной поддержкой приложений и более широкой универсальностью материалов.

Последние разработки:

- В октябре 2025 года Wanhua Chemical заключила стратегическое соглашение о сотрудничестве с ENGEL и Hitech Co., Ltd. на выставке K в Германии, сосредоточив внимание на продвижении инноваций в области полиуретанов в цепочке создания стоимости автомобильного производства.

- В апреле 2025 года BASF представила устойчивые инновации для индустрии полиуретанов на PU TECH 2025, представив портфолио Elastopan Ultra из сверхлегких, высокопроизводительных материалов, предназначенных для сегмента athleisure, и решения Loop PU с переработанным содержимым для обуви, автомобилей и синтетической кожи.

- В марте 2025 года BASF запустила сорта Elastoflex полиуретановых систем с балансом биомассы для североамериканской мебельной индустрии, сертифицированные по REDcert2 и произведенные на таких предприятиях, как Ливония, Мичиган, предлагая до 75% снижения углеродного следа продукта по сравнению с обычной гибкой полиуретановой пеной.

- В феврале 2025 года BASF объявила о строительстве нового завода по производству микропористого полиуретана Cellasto® в Дахедже, Индия, для увеличения мощностей для местных требований NVH в автомобильной промышленности.

Охват отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа, метода обработки, применения и конечной отрасли. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Спрос на высокоэффективные полимеры усиливается из-за растущего использования в мобильности и промышленных областях.

- Рост улучшается, так как обувные бренды расширяют использование прочных и легких эластомерных марок.

- Повышение эффективности производства достигается за счет более широкого использования термопластичных вариантов в линиях быстрого цикла.

- Цели устойчивого развития стимулируют более сильный интерес к низкоэмиссионным и возобновляемым формулам.

- Секторы электроники и автоматизации увеличивают спрос на гибкие корпуса и детали для контроля вибрации.

- Горнодобывающая и тяжелая промышленность продолжают переход к более долговечным износостойким компонентам.

- Производители медицинских и потребительских товаров принимают более мягкие, дружественные к коже марки для дизайнов, ориентированных на комфорт.

- Продвинутое производство выигрывает от эластомеров, поддерживающих индивидуализированные и сложные геометрии.

- Инновации ускоряются благодаря более умным материалам, разработанным для устройств следующего поколения.

- Глобальные цепочки поставок диверсифицируются, открывая возможности для региональных производителей на растущих рынках.