Обзор рынка

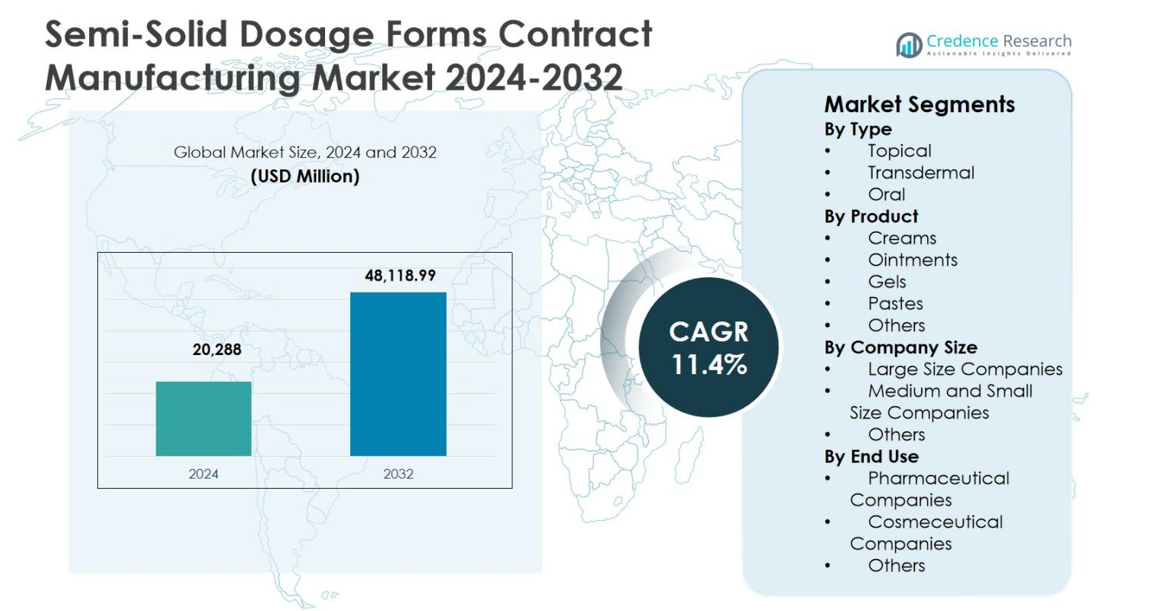

Размер рынка контрактного производства полутвердых лекарственных форм оценивался в 20 288 миллионов долларов США в 2024 году и, как ожидается, достигнет 48 118,99 миллионов долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 11,4% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка контрактного производства полутвердых лекарственных форм 2024 |

20 288 миллионов долларов США |

| Рынок контрактного производства полутвердых лекарственных форм, CAGR |

11,4% |

| Размер рынка контрактного производства полутвердых лекарственных форм 2032 |

48 118,99 миллионов долларов США |

Рынок контрактного производства полутвердых лекарственных форм возглавляют признанные CDMO, такие как Lonza Group Ltd., Cambrex Corporation, Piramal Pharma Solutions, Pierre Fabre Group, Lubrizol Life Science, MedPharm Ltd., Ascendia Pharmaceuticals, Contract Pharmaceuticals Limited, Bora Pharmaceutical CDMO и DPT Laboratories. Эти компании укрепляют свое присутствие на рынке благодаря передовому опыту в области формулирования, возможностям соблюдения нормативных требований и масштабируемым производственным услугам, поддерживающим дерматологические, трансдермальные и безрецептурные продукты. Северная Америка лидирует на рынке с долей 38,6%, обусловленной высокой степенью аутсорсинга и сильной фармацевтической инфраструктурой, за ней следует Европа с 29,4%, поддерживаемая надежным производством дженериков и строгими стандартами качества. Азиатско-Тихоокеанский регион занимает 22,8% доли, что отражает быстрое расширение мощностей и экономичное производство, в то время как Латинская Америка и Ближний Восток и Африка совместно обеспечивают оставшийся спрос на рынке.

Обзор рынка

- Рынок контрактного производства полутвердых лекарственных форм был оценен в 20 288 миллионов долларов США в 2024 году и, как ожидается, достигнет 48 118,99 миллионов долларов США к 2032 году, расширяясь с среднегодовым темпом роста (CAGR) 11,4% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением аутсорсинга в фармацевтике, ростом спроса на дерматологические и топические терапии, а также массовым производством дженериков и безрецептурных продуктов, при этом топические лекарственные формы занимают 62,8% доли сегмента благодаря высокой частоте использования по рецепту и низкому системному риску.

- Ключевые тенденции рынка включают передовые технологии формулирования, рост систем трансдермальной доставки и расширение мощностей CDMO, в то время как конкуренция усиливается, поскольку крупные игроки доминируют с долей 2% через крупные компании, предлагающие интегрированные услуги и экспертные знания в области регулирования.

- Ограничения рынка включают строгие требования к соблюдению нормативных требований, сложность формулирования и давление на затраты, связанные с сырьем, энергией и квалифицированной рабочей силой, что влияет на маржу для малых и средних производителей.

- Регионально Северная Америка лидирует с долей 38,6%, за ней следуют Европа с 29,4% и Азиатско-Тихоокеанский регион с 22,8%, в то время как Латинская Америка и Ближний Восток и Африка демонстрируют стабильный рост, поддерживаемый расширением доступа к здравоохранению и местными инициативами по производству.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу:

Рынок контрактного производства полутвердых лекарственных форм демонстрирует высокий спрос на топические, трансдермальные и оральные применения, при этом топические формулы доминируют с долей рынка 62,8%. Доминирование топических лекарственных форм обусловлено высоким объемом рецептов для дерматологии, обезболивания и противовоспалительных терапий, а также более быстрым получением регуляторных одобрений и низким системным риском. Растущая распространенность кожных заболеваний, увеличивающийся спрос на дженерики для дерматологии и увеличение аутсорсинга со стороны фармацевтических компаний для сокращения капитальных затрат дополнительно поддерживают лидерство этого сегмента. Контрактные производители выигрывают от повторных заказов большого объема и стандартизированных производственных процессов.

- Например, Cambrex увеличила производство дерматологической мази, одобренной FDA, от разработки до коммерческих партий объемом 900 кг в тубах по 45 г и пробных пакетах по 2 г, обеспечивая стабильные характеристики продукта при передаче на другую площадку.

По продукту:

На основе продукта кремы лидируют на рынке контрактного производства полутвердых лекарственных форм с долей 39,6%, за ними следуют мази, гели, пасты и другие формулы. Кремы доминируют благодаря лучшей приверженности пациентов, легкости применения и широкому использованию в дерматологии, противогрибковых и косметико-дерматологических терапиях. Их сбалансированный состав масло-вода поддерживает стабильную доставку лекарств и масштабируемость в производстве. Фармацевтические компании все чаще аутсорсят производство кремов, чтобы воспользоваться специализированными знаниями в области формулирования, возможностями наполнения большого объема и соблюдением строгих стандартов качества, что укрепляет устойчивый спрос в этом сегменте.

- Например, DPT Laboratories предоставляет производство в соответствии с cGMP для кремов от пилотных партий до коммерческого масштаба, включая специализированное обращение с гормонами и растворителями XP в контролируемых условиях.

По размеру компании:

По размеру компании, крупные компании составляют 54,2% рынка контрактного производства полутвердых лекарственных форм, что отражает их сильную инфраструктуру, экспертные знания в области регулирования и глобальную клиентскую базу. Крупные CDMO предлагают комплексные услуги, включая разработку формул, производство клинических партий, коммерческое производство и упаковку, что делает их предпочтительными партнерами для многонациональных фармацевтических компаний. Их способность справляться со сложными формулами, обеспечивать стабильное качество и соответствовать международным требованиям способствует доминированию сегмента. Долгосрочные соглашения о поставках и инвестиции в передовые производственные технологии дополнительно укрепляют их рыночные позиции.

Ключевой фактор роста

Рост аутсорсинга фармацевтического производства

Рынок контрактного производства полутвердых лекарственных форм активно развивается благодаря увеличению стратегий аутсорсинга среди фармацевтических и биотехнологических компаний. Производители лекарств стремятся сократить капитальные вложения, ускорить выход на рынок и улучшить операционную гибкость, сотрудничая со специализированными контрактными производителями. Полутвердые формулы требуют специализированного оборудования, экспертных знаний в области формулирования и строгого соблюдения нормативных стандартов, что делает аутсорсинг экономически эффективным решением. Растущий спрос на дерматологические и топические терапии дополнительно ускоряет эту тенденцию, поскольку контрактные производители обеспечивают масштабируемое производство, контроль качества и поддержку в области регулирования, позволяя владельцам брендов сосредоточиться на основных исследованиях и коммерциализации.

- Например, Flexion Therapeutics сотрудничала с Patheon для производства своего внутрисуставного стероида с пролонгированным высвобождением FX006 для лечения остеоартрита, создав специализированный стерильный комплекс в Суиндоне, Англия, для обеспечения резервного снабжения и масштабирования производства.

Расширение спроса на дерматологические и топические терапевтические средства

Рост распространенности дерматологических заболеваний, включая экзему, псориаз, акне и грибковые инфекции, значительно стимулирует рынок контрактного производства полутвердых лекарственных форм. Стареющее население, увеличенное воздействие загрязнений и повышенное внимание к здоровью кожи способствуют устойчивому спросу на топические препараты. Фармацевтические компании все чаще расширяют дерматологические направления, увеличивая объемы аутсорсинга для кремов, мазей и гелей. Контрактные производители получают выгоду от повторяющихся производственных заказов, стабильных циклов спроса и высоких объемов рецептур, поддерживая долгосрочный рост как для дженериков, так и для брендированных полутвердых форм.

- Например, Pfizer получила одобрение FDA на мазь EUCRISA (крисаборол) 2% в качестве стероидного топического лечения легкого и умеренного атопического дерматита, первоначально для пациентов от 2 лет и старше, а затем расширила применение на младенцев от 3 месяцев.

Рост рынка дженериков и безрецептурных фармацевтических продуктов

Расширяющийся рынок дженериков и безрецептурных (OTC) лекарств играет ключевую роль в стимулировании рынка контрактного производства полутвердых лекарственных форм. Истечение патентов и чувствительные к стоимости системы здравоохранения подталкивают производителей к доступным альтернативам, увеличивая объемы производства топических дженериков. OTC-продукты, включая противогрибковые кремы и гели для снятия боли, требуют быстрого масштабирования и соблюдения нормативных требований, что благоприятствует моделям аутсорсинга. Контрактные производители предлагают экономию затрат, гибкие размеры партий и быструю обработку, делая их предпочтительными партнерами для компаний, нацеленных на рынки с высоким объемом и конкурентоспособными ценами.

Ключевые тенденции и возможности

Достижения в области технологий формулирования и доставки

Технологические достижения в науке о формулировании создают значительные возможности для роста на рынке контрактного производства полутвердых лекарственных форм. Улучшенные системы доставки лекарств, включая наноэмульсии и топические формулы с контролируемым высвобождением, повышают эффективность и результаты для пациентов. Контрактные производители, инвестирующие в передовые возможности формулирования, могут поддерживать сложные продукты с более высокими маржинальными значениями. Растущий спрос на трансдермальные и улучшенные методы проникновения расширяет возможности, так как фармацевтические компании все чаще полагаются на специализированные CDMO для разработки дифференцированных продуктов, соответствующих изменяющимся терапевтическим и нормативным требованиям.

- Например, такие компании, как DPT Labs, разработали эмульсионные формулы на основе жирных кислот со специализированными процессами нейтрализации, повышающими стабильность и биодоступность.

Расширение на развивающиеся фармацевтические рынки

Развивающиеся экономики представляют значительные возможности для рынка контрактного производства полутвердых лекарственных форм благодаря расширению инфраструктуры здравоохранения и росту потребления фармацевтической продукции. Повышенный доступ к медицинским услугам и растущий спрос на доступные топические терапии стимулируют региональные производственные потребности. Фармацевтические компании ищут региональных партнеров по контрактному производству, чтобы снизить логистические затраты и соответствовать местным нормативным стандартам. CDMO, расширяющие производственные мощности и нормативные возможности в этих регионах, могут обеспечить долгосрочные контракты, диверсифицировать источники дохода и укрепить свое глобальное присутствие.

- Например, LGM Pharma расширила свое предприятие в Техасе в марте 2025 года, инвестировав 6 миллионов долларов США для увеличения производства полутвердых форм, суспензий и суппозиториев, помогая фармацевтическим компаниям, ориентированным на развивающиеся рынки, с масштабируемыми возможностями, базирующимися в США.

Ключевая проблема

Строгие требования к нормативному и качественному соответствию

Строгие нормативные стандарты представляют собой серьезную проблему для рынка контрактного производства полутвердых лекарственных форм. Соответствие изменяющимся мировым нормативам требует постоянных инвестиций в системы качества, документацию и процессы валидации. Полутвердые формулы чувствительны к загрязнению и проблемам стабильности, что увеличивает внимание к инспекциям. Мелкие контрактные производители сталкиваются с трудностями в выполнении нормативных ожиданий, что ограничивает масштабируемость и выход на рынок. Задержки в регулировании и риски несоответствия могут нарушить производственные графики и увеличить операционные затраты, влияя на долгосрочную прибыльность.

Высокая сложность формулирования и ценовое давление

Сложность формулирования представляет собой критическую проблему на рынке контрактного производства полутвердых лекарственных форм. Поддержание консистентности, стабильности и биодоступности в масштабном производстве требует специализированной экспертизы и оборудования. Рост стоимости сырья, энергозатрат и нехватка рабочей силы дополнительно сжимают маржи. Ценовое давление со стороны производителей дженериков усиливает конкуренцию среди CDMO, ограничивая гибкость ценообразования. Контрактные производители должны балансировать между эффективностью затрат, инновациями и обеспечением качества, чтобы оставаться конкурентоспособными, удовлетворяя ожидания клиентов и нормативные требования.

Региональный анализ

Северная Америка

Северная Америка занимает 38,6% доли рынка в сегменте контрактного производства полутвердых лекарственных форм, что обусловлено сильной фармацевтической базой, высокой степенью аутсорсинга и развитой нормативной инфраструктурой. Регион выигрывает от больших объемов производства дерматологических и топических препаратов, поддерживаемых растущей распространенностью хронических кожных заболеваний и высоким потреблением безрецептурных препаратов. Фармацевтические компании все чаще полагаются на специализированные CDMO для управления сложностью формулировок, соблюдения нормативных требований и масштабируемого производства. Присутствие крупных производителей брендированных и дженериковых лекарств, в сочетании с постоянными инвестициями в НИОКР, укрепляет лидерство Северной Америки в области высокоценного и регулируемого производства полутвердых форм.

Европа

Европа занимает 29,4% доли рынка в сегменте контрактного производства полутвердых лекарственных форм, поддерживаемая надежным производством дженериков и строгими стандартами качества. Такие страны, как Германия, Франция, Италия и Великобритания, стимулируют спрос благодаря сильным дерматологическим разработкам и растущему предпочтению аутсорсинга для снижения операционных затрат. Гармонизация нормативных требований в рамках европейских структур улучшает эффективность трансграничного производства. Растущий спрос на рецептурные и безрецептурные топические продукты, наряду с практиками производства, ориентированными на устойчивость, дополнительно поддерживает расширение рынка. Европейские CDMO выигрывают от долгосрочных партнерств с фармацевтическими компаниями, стремящимися к стабильному качеству и надежности нормативного соответствия.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 22,8% доли рынка в сегменте контрактного производства полутвердых лекарственных форм, отражая быстрый рост аутсорсинга в фармацевтике и расширение производственных мощностей. Регион выигрывает от экономически эффективного производства, улучшения нормативных возможностей и растущего внутреннего спроса на топические терапии. Такие страны, как Китай, Индия и Южная Корея, привлекают глобальные фармацевтические компании, ищущие масштабируемые и экономически эффективные услуги CDMO. Растущий доступ к здравоохранению, рост дженериков и расширение применения дерматологических методов лечения стимулируют объемы производства. Постоянные инвестиции в соответствующие GMP объекты и развитие квалифицированной рабочей силы укрепляют позицию Азиатско-Тихоокеанского региона как глобального производственного центра.

Латинская Америка

Латинская Америка занимает 5,6% доли рынка в сегменте контрактного производства полутвердых лекарственных форм, поддерживаемая растущим потреблением фармацевтической продукции и региональными производственными инициативами. Расширение доступа к медицинским услугам и растущий спрос на доступные топические лечения стимулируют местные производственные потребности. Фармацевтические компании сотрудничают с региональными CDMO для соблюдения местных нормативных требований и снижения зависимости от импорта. Такие страны, как Бразилия и Мексика, лидируют в региональной активности благодаря расширению производства дженериков и спросу на дерматологическую продукцию. Хотя развитие инфраструктуры продолжается, растущие тенденции аутсорсинга и поддержка правительства местного фармацевтического производства способствуют стабильному росту рынка.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 3,6% доли рынка в сегменте контрактного производства полутвердых лекарственных форм, что обусловлено постепенным расширением фармацевтических производственных возможностей. Растущие инвестиции в инфраструктуру здравоохранения и растущий спрос на топические лечения поддерживают региональное производство. Правительства поощряют местное производство лекарств для повышения безопасности поставок и снижения зависимости от импорта. Деятельность по контрактному производству остается сосредоточенной на отдельных рынках, поддерживаемая партнерствами с международными фармацевтическими компаниями. Хотя нормативные и инфраструктурные проблемы сохраняются, растущие расходы на здравоохранение и растущая осведомленность о дерматологических методах лечения способствуют постепенному развитию рынка.

Сегментация рынка:

По типу

- Топический

- Трансдермальный

- Пероральный

По продукту

- Кремы

- Мази

- Гели

- Пасты

- Другие

По размеру компании

- Крупные компании

- Средние и малые компании

- Другие

По конечному использованию

- Фармацевтические компании

- Космецевтические компании

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Анализ конкурентной среды на рынке контрактного производства полутвердых лекарственных форм подчеркивает активную конкуренцию среди признанных мировых CDMO и специализированных поставщиков формуляций. Lonza Group Ltd., Cambrex Corporation, Piramal Pharma Solutions и Pierre Fabre Group используют сильную регуляторную экспертизу, интегрированные услуги по разработке и крупномасштабные производственные мощности для поддержки многонациональных фармацевтических клиентов. Lubrizol Life Science, MedPharm Ltd. и Ascendia Pharmaceuticals выделяются благодаря передовой науке о формуляциях, экспертизе в трансдермальной доставке и инновационным дерматологическим решениям. Contract Pharmaceuticals Limited, Bora Pharmaceutical CDMO и DPT Laboratories укрепляют свои позиции за счет гибкого производства, экономически эффективных операций и прочных отношений с клиентами в сегментах дженериков и безрецептурных препаратов. Стратегические сотрудничества, расширение производственных мощностей и инвестиции в системы качества остаются ключевыми для поддержания конкурентоспособности и долгосрочного роста.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- MedPharm Ltd

- Lubrizol Life Science

- Piramal Pharma Solutions

- Cambrex Corporation

- DPT Laboratories, LTD

- Lonza Group Ltd.

- Ascendia Pharmaceuticals

- Pierre Fabre Group

- Contract Pharmaceuticals Limited

- Bora Pharmaceutical CDMO

Последние разработки

- В марте 2025 года компания LGM Pharma инвестировала более 6 миллионов долларов США в расширение своего производственного предприятия в Розенберге, штат Техас, увеличив производственные мощности для полутвердых лекарственных форм, суспензий, жидкостей и суппозиториев, чтобы удовлетворить растущий спрос на контрактное производство в США.

- В августе 2025 года компании Piramal Pharma Solutions и NewAmsterdam Pharma расширили свои глобальные операции, улучшив производственные мощности в США и Индии для повышения эффективности и производственных мощностей для твердых лекарственных форм для перорального применения и сопутствующих услуг.

- В июне 2024 года компания Aterian Investment Partners приобрела Contract Pharmaceuticals Limited (CPL) Canada, расширив свои возможности в производстве полутвердых лекарственных форм и укрепив свои позиции для расширенных глобальных партнерств в области фармацевтического аутсорсинга.

Охват отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Продукта, размера компании, Конечного использования и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете представлены стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложных условиях рынка.

Перспективы на будущее

- Рынок контрактного производства полутвердых лекарственных форм продолжит извлекать выгоду из увеличения фармацевтического аутсорсинга специализированным CDMO.

- Растущий спрос на дерматологию, управление болью и местные терапии поддержит устойчивые объемы производства.

- Рост числа запусков дженериков и безрецептурных продуктов будет стимулировать высокие объемы требований к контрактному производству.

- Достижения в науке о формулировании позволят разрабатывать более сложные и дифференцированные полутвердые продукты.

- Расширение применения трансдермальной доставки лекарств создаст новые возможности для получения доходов для контрактных производителей.

- Соблюдение нормативных требований и высокое качество останутся ключевыми отличительными чертами среди участников рынка.

- Расширение мощностей и модернизация объектов поддержат масштабируемость и более быстрое выведение на рынок.

- Стратегические партнерства между фармацевтическими компаниями и CDMO увеличат долгосрочные производственные соглашения.

- Развивающиеся рынки приобретут важность по мере роста фармацевтического производства и аутсорсинговой активности.

- Фокус на экономической эффективности, инновациях и надежности будет формировать конкурентные позиции в прогнозируемый период.