Обзор рынка

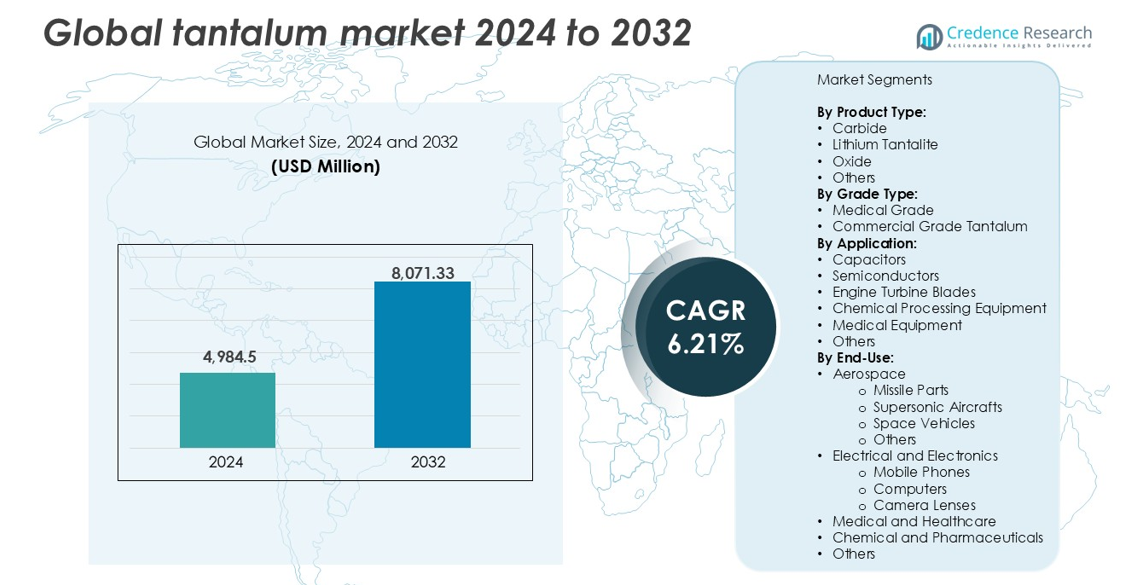

Глобальный рынок тантала был оценен в 4,984.5 миллиона долларов США в 2024 году и, как ожидается, достигнет 8,071.33 миллиона долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 6.21% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка тантала 2024 |

4,984.5 миллиона долларов США |

| Рынок тантала, CAGR |

6.21% |

| Размер рынка тантала 2032 |

8,071.33 миллиона долларов США |

Глобальный рынок тантала возглавляют ключевые игроки, такие как Ningxia Orient Tantalum Industry Co. Ltd, Pilbara Minerals, Cabot Corp., China Minmetals Corporation и Admat Inc. Эти компании доминируют в добыче, переработке и производстве высокочистых компонентов. Ningxia Orient и China Minmetals занимают сильные позиции в Азии, в то время как Pilbara Minerals укрепляет позиции Австралии в поставках. Cabot Corp. и Admat Inc. лидируют в переработке и производстве сплавов в Северной Америке. Азиатско-Тихоокеанский регион стал доминирующим региональным рынком в 2024 году, занимая 38% мировой доли, благодаря производству электроники и полупроводников в Китае, Японии и Южной Корее. Стратегические инвестиции в переработку, этичные источники и долгосрочные контракты помогают ведущим компаниям обеспечивать стабильность рынка и удовлетворять растущий спрос в конечных отраслях.

Анализ рынка

- Глобальный рынок тантала был оценен в 4,984.5 миллиона долларов США в 2024 году и, как ожидается, достигнет 8,071.33 миллиона долларов США к 2032 году, с ростом на CAGR 6.21% в течение прогнозируемого периода.

- Растущий спрос со стороны сектора электроники, особенно на конденсаторы и полупроводники, является ключевым фактором, поддерживающим долгосрочный рост.

- Заметной тенденцией является увеличение использования переработанного тантала и отслеживаемых источников для достижения целей ESG и соблюдения нормативных требований.

- Азиатско-Тихоокеанский регион занимает крупнейшую региональную долю в 38%, за ним следуют Северная Америка с 24% и Европа с 21%, в то время как конденсаторы доминируют в сегменте применения с наибольшей долей рынка.

- Нестабильность поставок из конфликтных регионов и высокие затраты на переработку продолжают сдерживать расширение рынка, несмотря на растущий спрос со стороны конечных пользователей.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукта

Карбид доминирует на глобальном рынке тантала по типу продукта, занимая наибольшую долю доходов в 2024 году. Его широкое использование в режущих инструментах, буровых насадках и износостойких компонентах стимулирует высокий спрос. Экстремальная твердость и термостойкость металла делают карбид предпочтительным материалом в тяжелых промышленных приложениях. Литиевый танталат следует за ним благодаря его увеличивающемуся использованию в литий-танталовых рудах для производства батарей. Оксид и другие формы поддерживают химическую и сплавную промышленности. Спрос на долговечные материалы в условиях высоких температур продолжает поддерживать рост по всем типам продуктов.

- Например, H.C. Starck Tungsten Powders (компания Masan High-Tech Materials) и TANIOBIS (ранее H.C. Starck Tantalum and Niobium) являются ведущими мировыми поставщиками порошков тугоплавких металлов; в то время как первая производит примерно 12 500 метрических тонн вольфрамовой продукции ежегодно, они также предоставляют специализированные карбиды тантала и ниобия, используемые в концентрациях от 2% до 8% для повышения долговечности режущих инструментов для аэрокосмической и оборонной обработки.

По типу качества

Коммерческий сорт тантала занял доминирующую долю в 2024 году благодаря широкому промышленному использованию в электронике, автомобилестроении и аэрокосмической отрасли. Его экономическая эффективность и адаптивность в конденсаторах и конструктивных частях поддерживают применение в больших объемах. Медицинский сорт тантала, хотя и имеет меньшую долю, стабильно растет благодаря увеличению использования в имплантатах, хирургических инструментах и протезах. Его отличная биосовместимость, неактивность и устойчивость к коррозии делают его идеальным для здравоохранения. Увеличение регуляторного одобрения медицинских устройств на основе тантала также способствует увеличению потребления медицинских сортов по всему миру.

- Например, KEMET (группа Yageo) производит более 1 миллиарда танталовых конденсаторов ежегодно для использования в автомобильных ЭБУ, смартфонах и промышленных источниках питания.

По применению

Конденсаторы возглавили сегмент применения с наибольшей долей рынка в 2024 году, поддерживаемые спросом со стороны потребительской электроники и оборонной промышленности. Танталовые конденсаторы предлагают превосходную производительность, надежность и миниатюризацию, что делает их критически важными в компактных устройствах. Полупроводники и лопатки турбин двигателей следуют за ними, движимые аэрокосмическим и автомобильным секторами. Оборудование для химической обработки и медицинское оборудование также вносят стабильный вклад благодаря устойчивости металла к коррозии. Рост центров обработки данных, смартфонов и электромобилей продолжает укреплять спрос на тантал в различных приложениях.

Ключевые факторы роста

Растущий спрос со стороны электронной промышленности

Превосходная электрическая проводимость тантала, высокая емкость и надежность в экстремальных условиях делают его незаменимым для электронных компонентов. Танталовые конденсаторы широко используются в смартфонах, ноутбуках, носимых устройствах и автомобильной электронике. Быстрое расширение потребительской электроники и рост производства компактных, высокопроизводительных устройств стимулируют этот спрос. Компоненты на основе тантала предпочитаются за их стабильность в миниатюризированных схемах, поддерживая передовое оборудование в устройствах 5G, AI и IoT. Увеличение инвестиций в центры обработки данных, облачную инфраструктуру и периферийные вычисления также поддерживает использование. Продолжающаяся электрификация транспортных средств добавляет дополнительное давление на цепочки поставок тантала. С ростом производства потребительской электроники в Азиатско-Тихоокеанском регионе и Северной Америке этот сегмент остается значительным вкладчиком в расширение мирового рынка тантала.

- Например, Samsung Electro-Mechanics специализируется на танталовых конденсаторах с проводящим полимером для смартфонов и сетевого оборудования, уделяя внимание ультра-малым форм-факторам и высокой надежности.

Рост в аэрокосмических и оборонных приложениях

Высокая температура плавления, коррозионная стойкость и соотношение прочности к весу тантала поддерживают его использование в передовых аэрокосмических и оборонных системах. Лопатки турбин реактивных двигателей, детали ракет и сверхзвуковые самолеты часто требуют танталовых сплавов из-за их термической стабильности и долговечности при экстремальных нагрузках. Растущие оборонные бюджеты и проекты по исследованию космоса в США, Китае, Индии и странах ЕС увеличивают спрос на высокопроизводительные материалы. Глобальное стремление к локализации производства оборонной продукции также укрепляет цепочку поставок тантала. По мере того как конструкции самолетов и космических аппаратов развиваются в сторону легких, термостойких компонентов, тантал остается критически важным. Его роль в электромагнитной защите и радиолокационных системах еще больше расширяет его значимость в обороне. Эти факторы в совокупности усиливают внедрение в аэрокосмическом и военном секторах, делая его основным двигателем роста.

- Например, ATI (Allegheny Technologies Inc.) поставляет танталовые сплавы для использования в аэрокосмических системах Министерства обороны США; в то время как эти сплавы критически важны для компонентов реактивных двигателей, работающих при температуре около 1,500°C, они также используются в специализированных приложениях, таких как носовые обтекатели ракет и сопла ракет, где они могут выдерживать условия, превышающие 2,000°C.

Расширение использования в медицинских имплантатах и устройствах

Биосовместимость, нетоксичность и коррозионная стойкость тантала поддерживают его внедрение в медицинские имплантаты, такие как костные пластины, сетки для черепных восстановлений, стоматологические крепления и протезы. Хирурги и производители устройств ценят его способность соединяться с человеческими тканями без вызова иммунных реакций. По мере увеличения числа ортопедических и сердечно-сосудистых операций во всем мире, обусловленных старением населения и ростом заболеваний, связанных с образом жизни, растет спрос на долговечные и безопасные материалы для имплантатов. Инновации в 3D-печати танталовых имплантатов улучшают индивидуальный уход за пациентами и результаты хирургических вмешательств. Переход к минимально инвазивным процедурам и увеличению срока службы имплантатов также поддерживает использование тантала. Регуляторные одобрения на основных рынках здравоохранения еще больше ускоряют интеграцию в медицинские устройства. Этот медицинский спрос обеспечивает стабильную и расширяющуюся нишу в более широком рынке тантала.

Ключевые тенденции и возможности

Диверсификация цепочки поставок и этичные источники

Рынок тантала наблюдает сдвиг в сторону более прозрачных и свободных от конфликтов источников. Традиционная зависимость от центральноафриканских горнодобывающих регионов вызвала обеспокоенность по поводу этических практик и перебоев в поставках. Производители теперь все чаще отдают предпочтение сертифицированным цепочкам поставок, соответствующим инициативам по ответственным минералам. Австралия, Бразилия и Канада становятся альтернативными производителями с более стабильными и регулируемыми горнодобывающими операциями. Переработанный тантал из использованной электроники набирает популярность как устойчивый источник, поддерживаемый моделями циркулярной экономики. Компании инвестируют в системы отслеживания, чтобы соответствовать целям ESG и регуляторным требованиям. Эта тенденция открывает возможности для ответственных горнодобытчиков и переработчиков войти в глобальные цепочки поставок и удовлетворить растущий промышленный спрос, обеспечивая при этом этическое соответствие.

- Например, Apple сообщила в 2023 году, что 100% ее поставщиков тантала были подтверждены как не связанные с конфликтами в результате аудитов третьих сторон в рамках Процесса обеспечения ответственного использования минералов (RMAP).

Технологические достижения в обработке и переработке

Инновации в области рафинирования и восстановления тантала открывают новые возможности для роста. Улучшенные гидрометаллургические процессы позволяют извлекать более чистый продукт из сложных руд, снижая производственные затраты и экологические риски. Современные технологии переработки теперь позволяют более эффективно извлекать тантал из электронных отходов. С ростом объемов электронных отходов по всему миру, особенно от мобильных устройств и потребительской электроники, городская добыча становится жизнеспособным дополнением к первичной добыче. Компании, инвестирующие в автоматизированные системы демонтажа и химического восстановления, получают конкурентное преимущество. Эти достижения также помогают снизить зависимость от геополитически нестабильных источников. Со временем они ожидаются стабилизировать поставки, снизить затраты на сырье и улучшить маржу для производителей компонентов.

Ключевые вызовы

Сбои в поставках и геополитические риски

Глобальная цепочка поставок тантала сильно концентрирована, значительная часть поступает из политически нестабильных регионов, таких как Демократическая Республика Конго (ДРК) и Руанда. Эти районы сталкиваются с периодическими запретами на добычу, гражданскими конфликтами и международным вниманием к трудовым практикам. Нарушения экспорта или санкции могут серьезно повлиять на конечных пользователей, зависящих от стабильных поставок тантала. Колебания доступности руды и транспортные блокировки также способствуют волатильности цен. При ограниченных запасах и небольшом количестве крупных альтернативных источников, такие отрасли, как электроника и оборона, остаются уязвимыми. Решение этой проблемы требует более широкого диверсифицирования поставщиков, увеличения усилий по переработке и долгосрочных контрактов с регулируемыми производителями для обеспечения стабильной доступности.

Высокая стоимость и сложность обработки

Извлечение и рафинирование тантала включает сложные, многоэтапные химические процессы с высокими требованиями к энергии и инфраструктуре. Низкая концентрация металла и его ассоциация с радиоактивными элементами, такими как уран и торий, усложняют безопасную обработку. Эти факторы приводят к высоким производственным затратам, которые часто перекладываются на производителей компонентов. Мелкие добытчики не имеют ресурсов для внедрения более безопасных и эффективных технологий, что ограничивает общий выход. Капиталоемкость создания перерабатывающих заводов отпугивает новых участников. Этот барьер по стоимости особенно значителен для развивающихся экономик и мелких производителей электроники, ограничивая внедрение. Если не будут разработаны более эффективные и масштабируемые технологии, структура высоких затрат продолжит ограничивать рост рынка.

Региональный анализ

Северная Америка

Северная Америка занимала значительную долю мирового рынка тантала в 2024 году, составляя более 24% мирового дохода. Регион выигрывает от высокого спроса в аэрокосмической, оборонной и потребительской электронике. США лидируют благодаря передовым производственным возможностям и высоким оборонным расходам. Присутствие ключевых производителей конденсаторов и полупроводников поддерживает рост рынка. Регуляторное давление на использование источников, не связанных с конфликтами, дополнительно укрепляет этические каналы закупок. Канада вносит вклад через стабильную добычу и разведку тантала. Увеличение использования медицинских имплантатов и электроники следующего поколения продолжает стимулировать стабильный региональный спрос.

Европа

Европа захватила около 21% доли мирового рынка тантала в 2024 году. Германия, Франция и Великобритания являются ключевыми потребителями, что обусловлено спросом в области автомобильной электроники, оборонных программ и промышленных применений. Сплавы авиационного класса и танталовые конденсаторы пользуются высоким спросом в авиационной и телекоммуникационной отраслях. Строгие правила ЕС в отношении конфликтных минералов ускоряют региональное внедрение отслеживаемых цепочек поставок и переработанного тантала. Использование медицинского тантала также расширяется в ортопедических и стоматологических сегментах. Постоянные исследования и разработки, а также инициативы в области циркулярной экономики способствуют росту рынка в Западной и Центральной Европе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на мировом рынке тантала с долей более 38% в 2024 году. Китай, Япония, Южная Корея и Тайвань лидируют благодаря высокому выпуску электроники и передовому производству полупроводников. Китай остается ведущим переработчиком и конечным потребителем тантала, в то время как Япония стимулирует спрос на конденсаторы в автомобильной и потребительской электронике. Растущие аэрокосмический и здравоохранительный секторы Индии также способствуют региональному росту. Наличие недорогого производства и растущие инвестиции в электромобили и инфраструктуру 5G дополнительно стимулируют спрос на тантал. Регион остается ядром мирового производства электроники, обеспечивая долгосрочное потребление.

Латинская Америка

Латинская Америка составила около 9% мирового рынка тантала в 2024 году. Бразилия играет центральную роль как крупный производитель танталовой руды, снабжая мировых производителей. Региональный спрос обусловлен развивающимися медицинским и электронным секторами, особенно в Мексике и Чили. Развитие инфраструктуры и увеличение инвестиций в медицинское оборудование поддерживают потребление. Экспортно-ориентированная добыча в Бразилии и Колумбии позиционирует регион как ключевого поставщика в мировую торговлю танталом. Хотя местное использование в конечных продуктах остается ограниченным, роль региона в обеспечении непрерывности цепочки поставок неуклонно растет.

Ближний Восток и Африка (MEA)

MEA занимал примерно 8% доли рынка в 2024 году, главным образом благодаря добыче тантала в Центральной Африке. Такие страны, как Руанда и Демократическая Республика Конго, являются крупными экспортерами, снабжающими сырой рудой переработчиков по всему миру. Однако политическая нестабильность и проблемы этического происхождения ставят под угрозу долгосрочную безопасность поставок. Спрос в странах Персидского залива растет благодаря инвестициям в аэрокосмическую, оборонную и здравоохранительную отрасли. Южная Африка поддерживает региональное потребление через свои секторы электроники и горнодобывающего оборудования. Регион остается жизненно важным для глобальной цепочки поставок тантала, несмотря на проблемы с регулированием и прозрачностью.

Сегментация рынка:

По типу продукта:

- Карбид

- Литиевый танталит

- Оксид

- Другие

По типу качества:

- Медицинское качество

- Коммерческое качество тантала

По применению:

- Конденсаторы

- Полупроводники

- Лопатки турбин двигателя

- Оборудование для химической обработки

- Медицинское оборудование

- Другие

По конечному использованию:

- Аэрокосмическая промышленность

- Детали ракет

- Сверхзвуковые самолеты

- Космические аппараты

- Другие

- Электротехника и электроника

- Мобильные телефоны

- Компьютеры

- Объективы камер

- Медицина и здравоохранение

- Химическая и фармацевтическая промышленность

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Глобальный рынок тантала характеризуется умеренно консолидированной конкурентной средой, с участием горнодобывающих компаний, переработчиков и производителей компонентов, работающих по всей цепочке создания стоимости. Ключевые игроки включают Ningxia Orient Tantalum Industry Co. Ltd, Pilbara Minerals, Cabot Corp. и Admat Inc., каждый из которых вносит вклад в надежность поставок и инновации. Компании сосредотачиваются на вертикальной интеграции, этичном источнике сырья и передовых технологиях переработки для обеспечения конкурентного преимущества. С ростом спроса в электронике, аэрокосмической и медицинской отраслях, участники рынка инвестируют в расширение мощностей и возможности переработки. Китайские и австралийские компании доминируют на этапе добычи, в то время как производители из США лидируют в производстве высокопроизводительных сплавов и обработанных компонентов. Стратегические сотрудничества, долгосрочные контракты на поставку и соблюдение правил безконфликтного источника сырья являются критическими отличиями. Такие игроки, как China Minmetals Corporation и Tantalex Resources Corp., также акцентируют внимание на географическом расширении и безопасности сырья. Конкурентное давление продолжает расти, поскольку конечные пользователи требуют стабильного качества, прослеживаемости и устойчивости в приложениях, начиная от полупроводников и заканчивая медицинскими имплантатами.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Ningxia Orient Tantalum Industry Co. Ltd

- Pilbara Minerals

- Ultramet

- Cabot Corp.

- The USA Titanium Industry Inc.

- Tantalex Resources Corp.

- Mokawa Inc.

- Ultra Metal Minor Limited

- China Minmetals Corporation

- Talison Minerals Pvt. Ltd.

- High-Performance Alloys, Inc.

- Admat Inc.

- Teach Nuclear

- Advanced Materials Inc.

Недавние события

- В январе 2024 года компания Tantalex Lithium Resources Corp. из США объявила об успешном производстве первой партии концентратов олова и тантала на своем россыпном заводе TiTan. Эта начальная партия включает 10 тонн высококачественных, промышленных и полностью отслеживаемых концентратов олова (SnO2), полностью обработанных в Маноно, готовых к экспорту. Кроме того, было произведено 2,5 тонны концентратов тантала (Ta2O5).

- В октябре 2023 года американская компания Vishay Intertechnology, Inc. объявила о запуске новой серии влажных конденсаторов с герметичными стеклянно-металлическими уплотнениями. Разработанные для авиационных и аэрокосмических приложений, электролитические конденсаторы STH предлагают все преимущества расширенной серии SuperTan® от Vishay, с повышенной надежностью для улучшенных возможностей военного уровня H по удару и вибрации, а также увеличенной термостойкостью до 300 циклов.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, типа качества, применения, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на танталовые конденсаторы возрастет с ростом компактной потребительской электроники.

- Аэрокосмические и оборонные приложения продолжат стимулировать потребление высокопроизводительных сплавов.

- Использование медицинских имплантатов расширится из-за стареющего населения и передовых хирургических технологий.

- Рециклинг тантала из электронных отходов наберет обороты для снижения зависимости от сырья.

- Диверсификация цепочки поставок улучшится по мере того, как производители будут отходить от регионов, затронутых конфликтами.

- Технологические достижения в области рафинирования повысят уровень чистоты и снизят производственные затраты.

- Азиатско-Тихоокеанский регион останется ведущим рынком благодаря сильному производству электроники и полупроводников.

- Регуляторный акцент на этическом источнике изменит глобальные стратегии закупок.

- Стратегические партнерства и долгосрочные контракты будут расти между производителями и поставщиками.

- Инвестиции в новые горнодобывающие операции в стабильных регионах поддержат долгосрочную стабильность поставок.