ГЛАВА № 1 : ВВЕДЕНИЕ 19

1.1.1. Описание отчета 19

Цель отчета 19

Уникальное торговое предложение и ключевые предложения 19

1.1.2. Основные преимущества для заинтересованных сторон 19

1.1.3. Целевая аудитория 20

1.1.4. Объем отчета 20

ГЛАВА № 2 : РЕЗЮМЕ 21

2.1. Обзор рынка промышленных растворителей США 21

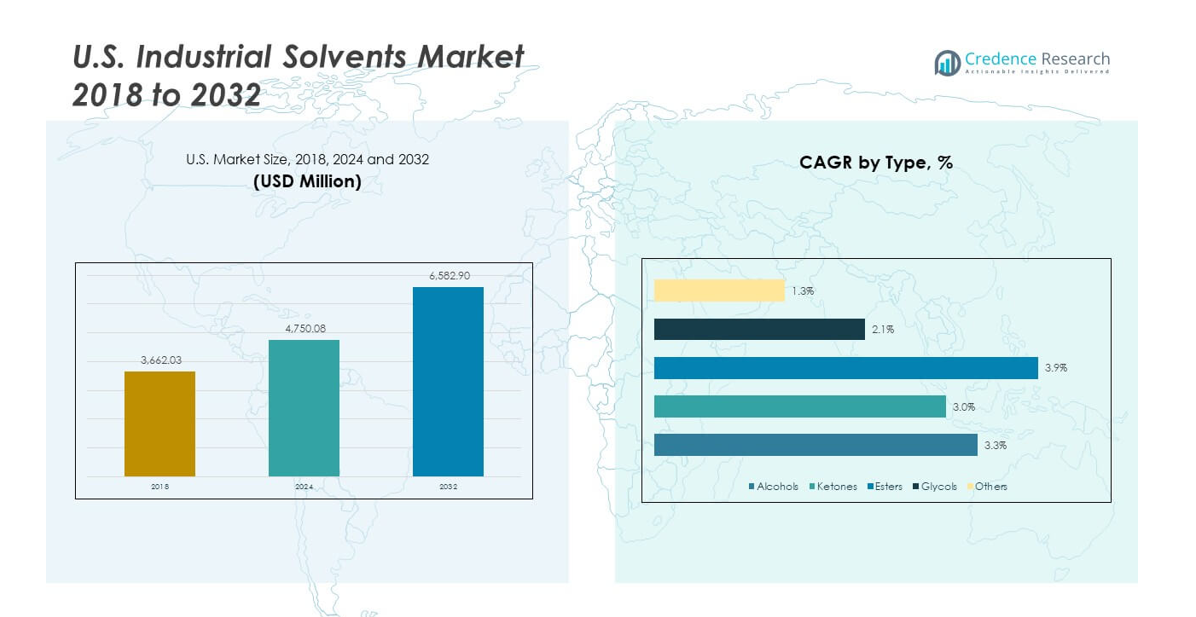

2.1.1. Рынок промышленных растворителей США, 2018 – 2032 (млн долларов США) и объем (килотонны (KT)) 22

ГЛАВА № 3 : РЫНОК ПРОМЫШЛЕННЫХ РАСТВОРИТЕЛЕЙ США – АНАЛИЗ ОТРАСЛИ 23

3.1. Введение 23

3.2. Драйверы рынка 24

3.2.1. Растущий спрос в конечных отраслях, таких как фармацевтика, краски и покрытия, электроника 24

3.2.2. Увеличение использования биоразлагаемых и экологически чистых растворителей, обусловленное устойчивостью окружающей среды 25

3.3. Ограничения рынка 26

3.3.1. Строгие экологические и санитарные нормы, ограничивающие использование традиционных растворителей 26

3.4. Возможности рынка 27

3.4.1. Анализ рыночных возможностей 27

3.5. Анализ пяти сил Портера 28

ГЛАВА № 4 : АНАЛИЗ ИМПОРТА И ЭКСПОРТА 29

4.1. Анализ импорта в США 29

4.1.1. Доходы от импорта на рынке XXXX США, по США, 2018 – 2023 29

4.2. Анализ экспорта из США 30

4.2.1. Доходы от экспорта на рынке XXXX США, по США, 2018 – 2023 30

ГЛАВА № 5 : АНАЛИЗ ЦЕН 31

5.1. Анализ цен по типу 31

5.1.1. Цена на рынке промышленных растворителей США, по типу, 2018 – 2023 31

5.1.2. Цена на рынке промышленных растворителей США, по типу, 2018 – 2023 31

ГЛАВА № 6 : АНАЛИЗ КОНКУРЕНТНОЙ СРЕДЫ 32

6.1. Анализ рыночной доли компаний – 2024 32

6.1.1. Рынок промышленных растворителей США: рыночная доля компаний по доходам, 2024 32

6.1.2. Рынок промышленных растворителей США: рыночная доля топ-6 компаний по доходам, 2024 32

6.1.3. Рынок промышленных растворителей США: рыночная доля топ-3 компаний по доходам, 2024 33

6.2. Рыночная доля доходов компаний на рынке промышленных растворителей США, 2024 34

6.3. Метрики оценки компаний, 2024 35

6.3.1. Лидеры 35

6.3.2. Новые лидеры 35

6.3.3. Вездесущие игроки 35

6.3.4. Участники 35

6.4. Метрики оценки стартапов / малых и средних предприятий, 2024 35

6.4.1. Прогрессивные компании 35

6.4.2. Отзывчивые компании 35

6.4.3. Динамичные компании 35

6.4.4. Начальные блоки 35

6.5. Стратегические разработки 36

6.5.1. Приобретения и слияния 36

Запуск нового продукта 36

Расширение в США 36

6.6. Матрица продуктов ключевых игроков 37

ГЛАВА № 7 : PESTEL И АНАЛИЗ СОПРЕДЕЛЬНЫХ РЫНКОВ 38

7.1. PESTEL 38

7.1.1. Политические факторы 38

7.1.2. Экономические факторы 38

7.1.3. Социальные факторы 38

7.1.4. Технологические факторы 38

7.1.5. Экологические факторы 38

7.1.6. Правовые факторы 38

7.2. Анализ сопредельных рынков 38

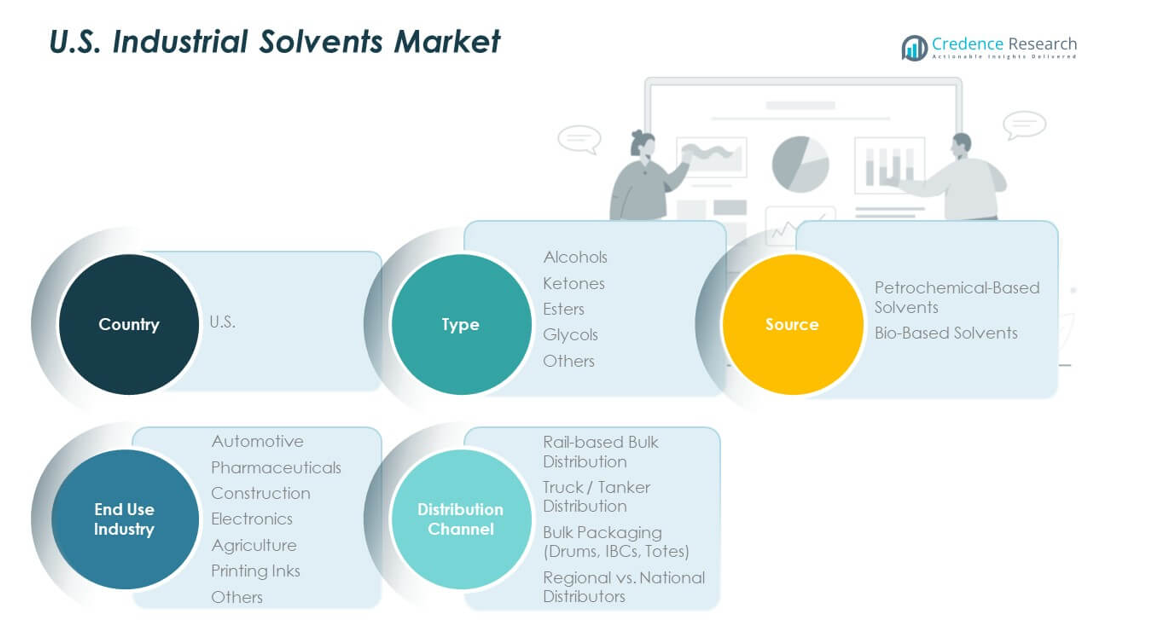

ГЛАВА № 8 : РЫНОК ПРОМЫШЛЕННЫХ РАСТВОРИТЕЛЕЙ США – АНАЛИЗ СЕГМЕНТА ПО ТИПУ 39

8.1. Обзор рынка промышленных растворителей США, по сегменту типа 39

8.1.1. Доля доходов рынка промышленных растворителей США, по типу, 2023 и 2032 40

8.1.2. Анализ привлекательности рынка промышленных растворителей США, по типу 41

8.1.3. Возможности прироста доходов, по типу, 2024 – 2032 41

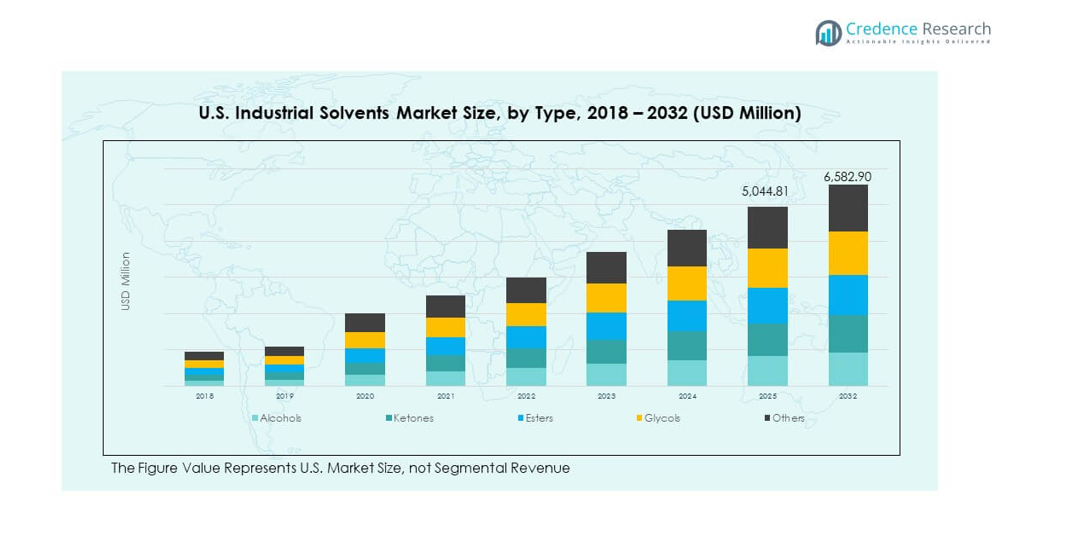

8.1.4. Доходы рынка промышленных растворителей США, по типу, 2018, 2023, 2027 и 2032 42

8.2. Спирты 43

8.3. Кетоны 44

8.4. Эфиры 45

8.5. Гликоли 46

8.6. Прочие 47

ГЛАВА № 9 : РЫНОК ПРОМЫШЛЕННЫХ РАСТВОРИТЕЛЕЙ США – АНАЛИЗ СЕГМЕНТА ПО ИСТОЧНИКУ 48

9.1. Обзор рынка промышленных растворителей США, по сегменту источника 48

9.1.1. Доля доходов рынка промышленных растворителей США, по источнику, 2023 и 2032 49

9.1.2. Анализ привлекательности рынка промышленных растворителей США, по источнику 50

9.1.3. Возможности прироста доходов, по источнику, 2024 – 2032 50

9.1.4. Доходы рынка промышленных растворителей США, по источнику, 2018, 2023, 2027 и 2032 51

9.2. Растворители на основе нефтехимии 52

9.3. Биоразлагаемые растворители 53

ГЛАВА № 10 : РЫНОК ПРОМЫШЛЕННЫХ РАСТВОРИТЕЛЕЙ США – АНАЛИЗ СЕГМЕНТА ПО ОТРАСЛЯМ КОНЕЧНОГО ПОЛЬЗОВАНИЯ 54

10.1. Обзор рынка промышленных растворителей США, по сегменту отраслей конечного использования 54

10.1.1. Доля доходов рынка промышленных растворителей США, по отраслям конечного использования, 2023 и 2032 55

10.1.2. Анализ привлекательности рынка промышленных растворителей США, по отраслям конечного использования 56

10.1.3. Возможности прироста доходов, по отраслям конечного использования, 2024 – 2032 56

10.1.4. Доходы рынка промышленных растворителей США, по отраслям конечного использования, 2018, 2023, 2027 и 2032 57

10.2. Автомобилестроение 58

10.3. Фармацевтика 59

10.4. Строительство 60

10.5. Электроника 61

10.6. Сельское хозяйство 62

10.7. Печатные краски 63

10.8. Прочие 64

ГЛАВА № 11 : РЫНОК ПРОМЫШЛЕННЫХ РАСТВОРИТЕЛЕЙ США – АНАЛИЗ СЕГМЕНТА ПО КАНАЛАМ ДИСТРИБУЦИИ 65

11.1. Обзор рынка промышленных растворителей США, по сегменту каналов дистрибуции 65

11.1.1. Доля доходов рынка промышленных растворителей США, по каналам дистрибуции, 2023 и 2032 66

11.1.2. Анализ привлекательности рынка промышленных растворителей США, по каналам дистрибуции 67

11.1.3. Возможности прироста доходов, по каналам дистрибуции, 2024 – 2032 67

11.1.4. Доходы рынка промышленных растворителей США, по каналам дистрибуции, 2018, 2023, 2027 и 2032 68

11.2. Железнодорожная дистрибуция наливом 69

11.3. Дистрибуция грузовиками / танкерами 70

11.4. Наливная упаковка (бочки, IBC, контейнеры) 71

11.5. Региональные против национальных дистрибьюторов 72

ГЛАВА № 12 : РЫНОК ПРОМЫШЛЕННЫХ РАСТВОРИТЕЛЕЙ США – АНАЛИЗ 73

12.1. Тип 73

12.1.1. Доходы рынка промышленных растворителей США, по типу, 2018 – 2023 (млн долларов США) 73

12.1.2. Доходы рынка промышленных растворителей США, по типу, 2024 – 2032 (млн долларов США) 74

12.1.3. Объем рынка промышленных растворителей США, по типу, 2018 – 2023 (килотонны (KT)) 75

12.1.4. Объем и объем рынка промышленных растворителей США, по типу, 2024 – 2032 (килотонны (KT)) 76

12.2. Источник 77

12.2.1. Доходы рынка промышленных растворителей США, по источнику, 2018 – 2023 (млн долларов США) 77

12.2.2. Доходы рынка промышленных растворителей США, по источнику, 2024 – 2032 (млн долларов США) 77

12.2.3. Объем рынка промышленных растворителей США, по источнику, 2018 – 2023 (килотонны (KT)) 78

12.2.4. Объем рынка промышленных растворителей США, по источнику, 2024 – 2032 (килотонны (KT)) 78

12.3. Отрасли конечного использования 79

12.3.1. Доходы рынка промышленных растворителей США, по отраслям конечного использования, 2018 – 2023 (млн долларов США) 79

12.3.2. Доходы рынка промышленных растворителей США, по отраслям конечного использования, 2024 – 2032 (млн долларов США) 79

12.3.3. Объем рынка промышленных растворителей США, по отраслям конечного использования, 2018 – 2023 (килотонны (KT)) 80

12.3.4. Объем рынка промышленных растворителей США, по отраслям конечного использования, 2024 – 2032 (килотонны (KT)) 80

12.4. Канал дистрибуции 81

12.4.1. Доходы рынка промышленных растворителей США, по каналу дистрибуции, 2018 – 2023 (млн долларов США) 81

12.4.2. Доходы рынка промышленных растворителей США, по каналу дистрибуции, 2024 – 2032 (млн долларов США) 81

12.4.3. Объем рынка промышленных растворителей США, по каналу дистрибуции, 2018 – 2023 (килотонны (KT)) 82

12.4.4. Объем рынка промышленных растворителей США, по каналу дистрибуции, 2024 – 2032 (килотонны (KT)) 82

ГЛАВА № 13 : ПРОФИЛИ КОМПАНИЙ 83

13.1. Univar Solutions 83

13.1.1. Обзор компании 83

13.1.2. Портфель продуктов 83

13.1.3. SWOT-анализ 83

13.1.4. Бизнес-стратегия 84

13.1.5. Финансовый обзор 84

13.2. Brenntag 85

13.3. Nexeo Plastics / Solvents