Marknadsöversikt

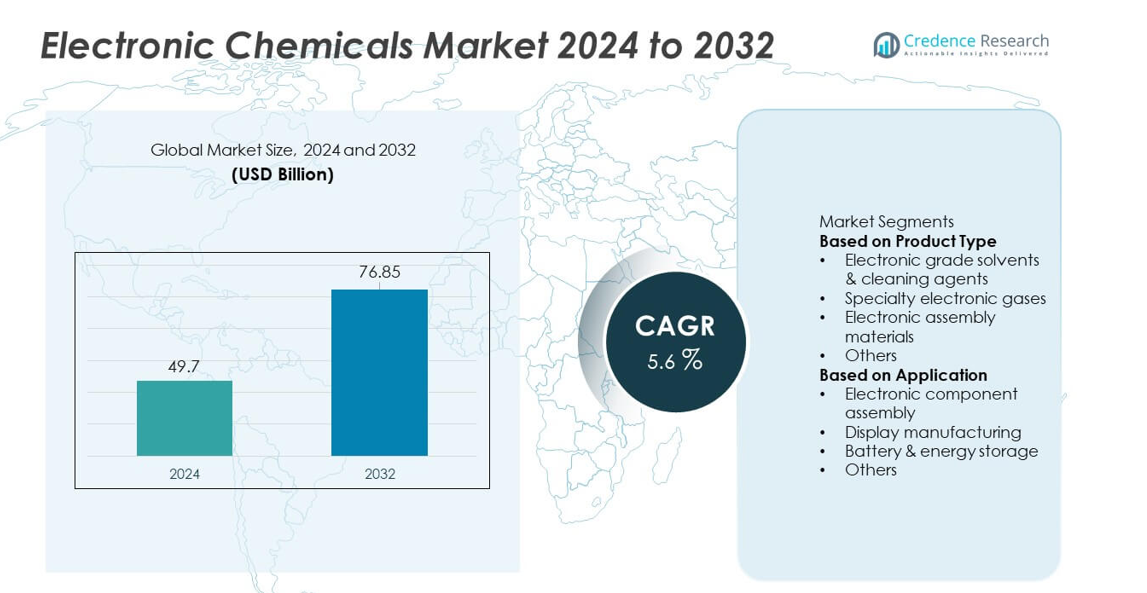

Marknadsstorleken för elektroniska kemikalier nådde 49,7 miljarder USD år 2024 och förväntas nå 76,85 miljarder USD år 2032, understödd av en årlig tillväxttakt (CAGR) på 5,6 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för elektroniska kemikalier 2024 |

49,7 miljarder USD |

| Marknad för elektroniska kemikalier, CAGR |

5,6% |

| Marknadsstorlek för elektroniska kemikalier 2032 |

76,85 miljarder USD |

Toppaktörer på marknaden för elektroniska kemikalier fokuserar på höggradiga lösningsmedel, specialgaser, fotoresister och avancerade rengöringsmedel som stöder tillverkning av halvledare, displayer och batterier. Företag stärker sin närvaro genom globala produktionsnätverk, partnerskap med chip-tillverkare och utveckling av material kompatibla med avancerade noder och EUV-litografi. Asien och Stillahavsområdet leder marknaden med en andel på 38 %, drivet av stark halvledartillverkning i Kina, Taiwan, Sydkorea och Japan. Nordamerika följer med en andel på 32 %, understödd av ökande investeringar i fabriker och stigande efterfrågan på högpresterande elektroniska material. Europa har en andel på 25 %, med fördel av avancerad elektronik, produktion av EV-batterier och strikta kvalitetsstandarder inom precisionsindustrier.

Marknadsinsikter

- Marknaden för elektroniska kemikalier nådde 49,7 miljarder USD år 2024 och förväntas växa med en årlig tillväxttakt (CAGR) på 5,6 %, understödd av stigande efterfrågan inom halvledar- och elektronikproduktion.

- Stark tillväxt kommer från expanderande chipproduktion, ökad konsumtion av höggradiga lösningsmedel och snabb anpassning av specialgaser som används i avancerade litografi- och etsprocesser.

- Viktiga trender inkluderar ökad användning av ultrarena kemikalier, EUV-kompatibla material och hållbara lågemissionsformuleringar, där elektroniska lösningsmedel leder produktsegmentet med en andel på 37 %.

- Konkurrensaktiviteten accelererar när stora leverantörer expanderar sina globala fotavtryck, stärker leveranskedjor och investerar i F&U för att stödja nästa generations halvledarnoder och högdensitetspaketeringsteknologier.

- Asien och Stillahavsområdet leder med en andel på 38 %, följt av Nordamerika med 32 % och Europa med 25 %, medan montering av elektroniska komponenter dominerar applikationssegmentet med en andel på 42 %, drivet av stark tillväxt inom konsumentelektronik, elfordon och datorenheter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkttyp

Elektroniska lösningsmedel och rengöringsmedel leder segmentet med en andel på 37 %, drivet av stark användning vid rengöring av wafers, ytbehandling och kontaminationskontroll inom halvledartillverkning. Dessa kemikalier stöder hög-renhetsbearbetning som krävs för avancerade noder, vilket ökar efterfrågan när chipproducenter skalar upp produktionen för 5G, AI och fordons elektronik. Specialiserade elektroniska gaser följer med ökande användning i etsning, deponering och litografiprocesser. Elektroniska monteringsmaterial får dragkraft då miniatyrisering av enheter ökar behovet av högpresterande lim, lödmedel och inkapslingsmaterial. Den växande produktionen av integrerade kretsar och högdensitetsförpackningar fortsätter att förstärka kemikalieefterfrågan över tillverkningsstegen.

- Till exempel utökade Samsung Electronics sin EUV wafer-produktion vid sin Hwaseong V-linje, en anläggning dedikerad till massproduktion av chips med avancerade processnoder. Företagets V-fabrik har använt många EUV-skannrar som en del av sin strategi för att möta den växande globala efterfrågan och öka den totala kapaciteten.

Efter Användning

Elektronisk komponentmontering dominerar användningssegmentet med en andel på 42 %, understödd av ökad produktion av halvledare, PCB:er och mikroelektroniska enheter inom konsumentelektronik, elfordon och industriell automation. Hög-renhetskemikalier säkerställer tillförlitlighet, ledningsförmåga och felfri montering i högdensitetskretsar. Displaytillverkning har en betydande andel då produktionen av OLED, LCD och avancerade paneler växer inom smartphones, TV-apparater och fordonsdisplayer. Batteri- och energilagringsapplikationer expanderar snabbt på grund av ökad efterfrågan på litiumjonceller, vilket kräver specialiserade elektrolyter och hög-renhetslösningsmedel. Tillväxten av IoT-enheter, datacenter och elektrisk mobilitet fortsätter att driva robust kemikaliekonsumtion över alla användningsområden.

- Till exempel lyfter TSMC:s omfattande wafer-bearbetningsoperationer den globala konsumtionen av olika monterings- och rengöringskemikalier.

Viktiga Tillväxtdrivare

Ökande Halvledartillverkning och Avancerad Chipproduktion

Tillväxten inom halvledartillverkning driver stark efterfrågan på hög-renhets elektroniska kemikalier som används i rengöring, etsning, fotolitografi och deponeringsprocesser. Chipproducenter utökar kapaciteten för att stödja 5G, AI, fordons elektronik och högpresterande databehandling, vilket ökar behovet av precisa och kontaminationsfria kemikalier. Krympande nodstorlekar kräver mer avancerade formuleringar som säkerställer låga defektnivåer och förbättrat utbyte. Starka investeringar i nya fabriker över Asien, Nordamerika och Europa accelererar ytterligare konsumtionen. När halvledarkomplexiteten ökar, förblir elektroniska kemikalier nödvändiga för att möjliggöra tillförlitlig, högprecisions tillverkning.

- Till exempel drev Intel tillverkningsprocesser över sina globala fabriker, vilket ökade konsumtionen av deponeringsprekursorer.

Expansion av Konsumentelektronik och Smarta Enheter

Den globala efterfrågan på smartphones, surfplattor, bärbara enheter, spelkonsoler och smarta hemelektronik ökar konsumtionen av kemikalier som används i montering, displaytillverkning och PCB-rengöring. Skiftet mot miniatyriserade komponenter och högdensitetskretsar kräver mer avancerade material och högre kemisk renhet. OLED och flexibel displayproduktion ökar också kemikalieanvändningen över beläggnings- och mönstringssteg. Med den ökande användningen av uppkopplade enheter skalar tillverkare produktionsvolymerna, vilket driver ett kontinuerligt behov av lösningsmedel, gaser och monteringsmaterial. Snabba produktuppdateringscykler förstärker ytterligare efterfrågan över konsumentelektronikens leveranskedjor.

- Till exempel har Sony skickat ett betydande antal PlayStation 5-enheter, vilket ökar konsumtionen av högpålitliga lödpastor och termiska gränssnittsmaterial.

Tillväxt av elfordon och energilagringstekniker

Den snabba expansionen av elfordon och produktion av litiumjonbatterier driver stark efterfrågan på kemiska formuleringar som används i elektrodberedning, elektrolyter och cellmontering. Höggradiga lösningsmedel stödjer stabil batteriprestanda, medan specialkemikalier förbättrar säkerhet, ledningsförmåga och cykelliv. Batterigigafabriker i Asien och Stillahavsområdet, Europa och Nordamerika driver storskalig kemikalieupphandling. Energilagringssystem för förnybar integration ökar också användningen av avancerade material. När EV-marknaden accelererar spelar elektroniska kemikalier en kritisk roll i att stödja effektiv, högkvalitativ batteritillverkning.

Viktiga trender & möjligheter

Ökad användning av höggradiga och ultrapure kemikalier

När halvledarnoder fortsätter att skala under 5 nm kräver tillverkare ultrapure kemikalier med låg metallhalt och minimal partikelkontaminering. Denna trend driver innovation inom reningstekniker och specialkemiska formuleringar. Tillväxten inom EUV-litografi och avancerade deponeringsprocesser skapar nya möjligheter för materialleverantörer. Efterfrågan på ultrapure vatten, högprecisionsetsmedel och fotoresistkemikalier ökar när fabriker antar mer komplexa tillverkningssteg. Leverantörer som erbjuder bättre renhetsnivåer och strängare specifikationer får en stark konkurrensfördel på marknaden.

- Till exempel producerade JSR Corporation fotoresister optimerade för EUV-skannrar, som är utformade för att fungera vid extrema ultravioletta våglängder, vilket därmed hjälper till att möjliggöra högvolymstillverkning av avancerade halvledarenheter.

Skift mot hållbara och lågemissionskemiska lösningar

Tillverkare antar miljövänliga lösningsmedel, specialgaser med låg GWP och återvinningsbara material för att uppfylla hållbarhetsmål och regleringsförväntningar. Gröna keminitiativ driver utvecklingen av säkrare, lågt giftiga formuleringar för halvledarrengöring och etsning. Företag utforskar också avfallsreduktion, kemisk återvinning och energieffektiva reningstekniker. Ökat fokus på ESG-efterlevnad skapar möjligheter för leverantörer som erbjuder miljöoptimerade produkter. När elektronikindustrin arbetar mot koldioxidreduktion blir hållbara kemiska lösningar en integrerad del av långsiktiga produktionsstrategier.

- Till exempel hjälper Air Liquide kunder inom halvledarindustrin att minska utsläppen genom att utveckla innovativa och låga global uppvärmningspotential avancerade material som dess enScribe-materiallinje, vilket undviker betydande koldioxidutsläpp årligen när de antas av en stor kund.

Viktiga utmaningar

Höga tillverkningskostnader och behov av extrem renhet

Elektroniska kemikalier kräver stränga renhetsnivåer, precisionsproduktion och kontinuerlig kvalitetsövervakning, vilket leder till höga tillverkningskostnader. Att uppnå felfri prestanda i halvledarprocesser kräver avancerad reningsutrustning och strikt kontaminationskontroll. Mindre leverantörer kämpar med kapitalintensiva produktionskrav, vilket begränsar marknadsinträde. När chipnoder krymper blir specifikationerna mer krävande, vilket ökar kostnaderna för F&U och processvalidering. Dessa utmaningar sätter press på producenter att upprätthålla kvalitet samtidigt som de kontrollerar kostnaderna.

Försörjningskedjans sårbarheter och råmaterialbegränsningar

Marknaden står inför leveransstörningar på grund av beroende av begränsade råmaterial, geopolitiska spänningar och koncentrerade halvledartillverkningsnav. Brist på specialgaser, lösningsmedel och kritiska prekursorer påverkar fabriksdrift och försenar produktionstidslinjer. Logistiska utmaningar och fluktuerande kemikaliepriser ökar inköpsriskerna för tillverkare. Tungt beroende av Asien och Stillahavsområdet för viktiga kemiska insatsvaror utsätter också globala försörjningskedjor för instabilitet. Att stärka regional tillverkning och diversifiera leveranskällor är avgörande för att mildra dessa risker.

Regional analys

Nordamerika

Nordamerika har en andel på 32% av marknaden för elektroniska kemikalier, drivet av stark halvledartillverkningsaktivitet och ökande investeringar i avancerad chipproduktion. USA leder den regionala efterfrågan genom expansioner av stora gjuterier och statligt stödda initiativ för att öka inhemsk chipproduktion. Tillväxt inom elfordon, datacenter och högpresterande databehandling ökar ytterligare konsumtionen av höggradiga lösningsmedel, specialgaser och monteringskemikalier. Stark FoU-kapacitet och partnerskap mellan kemikalieleverantörer och halvledartillverkare stödjer kontinuerlig innovation. Kanada bidrar genom växande elektronikmontering och utveckling av ren energiteknik, vilket förstärker en stabil regional efterfrågan.

Europa

Europa står för en andel på 25%, stödd av avancerad elektronikproduktion, starka regleringsstandarder och ökande investeringar i halvledarfabriker. Länder som Tyskland, Frankrike och Nederländerna driver efterfrågan på höggradiga rengöringsmedel, fotomotståndskemikalier och specialgaser som används i precisionschipstillverkning och displayteknologier. Regionens växande EV-sektor ökar konsumtionen av batterirelaterade kemikalier, medan hållbarhetsmål driver på antagandet av miljövänliga formuleringar. EU-initiativ för att stärka halvledarsuveränitet och utöka lokal produktionskapacitet förbättrar ytterligare marknadstillväxten. Samarbete mellan kemikalieleverantörer, forskningsinstitut och OEM-tillverkare stödjer långsiktig utveckling.

Asien och Stillahavsområdet

Asien och Stillahavsområdet dominerar med en andel på 38%, drivet av storskalig halvledartillverkning i Kina, Taiwan, Sydkorea och Japan. Regionens ledarskap inom konsumentelektronik, displayer och litiumjonbatteriproduktion driver omfattande efterfrågan på ultrapura lösningsmedel, etsmedel, deponeringsgaser och monteringsmaterial. Expanderande 5G-infrastruktur och snabb tillväxt inom elektrisk mobilitet stärker ytterligare kemikaliekonsumtionen. Betydande investeringar i nya fabriker och kapacitetsuppgraderingar av stora gjuterier förstärker Asien och Stillahavsområdets position som det globala navet för elektroniska kemikalier. Framväxande marknader i Sydostasien bidrar också genom expanderande elektronikmontering och komponenttillverkning.

Latinamerika

Latinamerika har en andel på 3%, stödd av ökande elektronikmontering, växande antagande av förnybar energiteknik och ökande investeringar i batteritillverkning. Brasilien och Mexiko leder regionen genom expanderande produktion av fordonskomponenter och växande efterfrågan på konsumentenheter. Regionens långsamma halvledarutveckling begränsar storskalig kemikaliekonsumtion, men ökande intresse för industriell automation och produktion av EV-komponenter erbjuder stabila möjligheter. Förbättringar i tillverkningsinfrastruktur och stödjande statliga policyer förbättrar gradvis regionens roll i den globala försörjningskedjan, vilket ökar efterfrågan på grundläggande lösningsmedel, rengöringsmedel och monteringsmaterial.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för en andel på 2 %, drivet av framväxande elektronikmonteringsverksamhet, ökad användning av smarta enheter och tillväxt inom förnybara och batterirelaterade industrier. Gulfstater som Förenade Arabemiraten och Saudiarabien investerar i avancerad tillverkning och högteknologiska kluster, vilket stöder efterfrågan på specialiserade elektroniska kemikalier. Afrika visar gradvis tillväxt i takt med att telekomexpansion och användning av konsumentelektronik ökar i större ekonomier. Begränsad halvledartillverkning begränsar konsumtion i stora volymer, men pågående digital transformation och teknikinvesteringar skapar möjligheter för kemikalieleverantörer på utvalda marknader med hög tillväxt.

Marknadssegmenteringar:

Efter produkttyp

- Elektroniska lösningsmedel & rengöringsmedel

- Specialelektroniska gaser

- Material för elektronisk montering

- Övriga

Efter applikation

- Montering av elektroniska komponenter

- Tillverkning av displayer

- Batteri & energilagring

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Stora aktörer på marknaden för elektroniska kemikalier inkluderar Air Liquide S.A., Arkema S.A., Avantor Inc., BASF SE, Brewer Science Inc., Cabot Microelectronics Corporation, Chemours Company, Covestro AG, Dongjin Semichem Co. Ltd., och Dow Inc. Dessa företag konkurrerar genom att utveckla högkvalitativa kemikalier, specialgaser, avancerade fotoresister och precisionsrengöringsmedel som är nödvändiga för halvledartillverkning. Marknadsledare stärker sina positioner genom strategiska partnerskap med chip-tillverkare, investeringar i nya reningsteknologier och expansion av produktionsanläggningar i viktiga halvledarhubbar. Många aktörer fokuserar på att leverera material som stöder avancerade noder, EUV-litografi och högdensitetsförpackningar. Ökad efterfrågan på miljövänliga och låga kontaminationsformuleringar driver innovation över hela leveransbasen. Företag strävar också efter förvärv och global expansion för att säkerställa stabila leveranskedjor och möta den ökande efterfrågan från elektronik-, display- och batteritillverkare. Kontinuerlig FoU-investering och teknikalignment med ledande fabriker förblir centralt för konkurrensdifferentiering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Dow Inc.

- Brewer Science Inc.

- Air Liquide S.A.

- Covestro AG

- Chemours Company

- Dongjin Semichem Co. Ltd.

- BASF SE

- Cabot Microelectronics Corporation

- Arkema S.A.

- Avantor Inc.

Nya Utvecklingar

- I november 2025 undertecknade BASF SE ett samarbetsavtal med Air Liquide S.A. (via dess Shanghai-dotterbolag) och en tredje part, det kinesiska energiföretaget Shenergy, för att producera låga koldioxidutsläpp MDI med hjälp av biometan som råvara.

- I oktober 2025 tillkännagav BASF SE byggandet av en ny elektronikkvalitets ammoniumhydroxid (NH₄OH EG) fabrik i Ludwigshafen, Tyskland, för att stödja waferrengöring, etsning och andra precisionsprocesser inom halvledartillverkning.

- I maj 2025 tillkännagav Brewer Science, Inc. att de skulle visa upp avancerade materialinnovationer, inklusive BrewerBOND®-material som möjliggör högavkastande waferförtunning för avancerade sammansatta halvledare och 3D-integration, vid branschkonferenserna CS MANTECH och ECTC.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på ultrapure kemikalier kommer att öka när halvledarnoder fortsätter att krympa.

- Investeringar i EUV-kompatibla material kommer att öka för att stödja avancerad litografi.

- Tillväxt inom EV och batteritillverkning kommer att öka konsumtionen av högrenade lösningsmedel och elektrolyter.

- OLED-, microLED- och flexibel displayproduktion kommer att öka efterfrågan på specialbeläggningskemikalier.

- Tillägg av chipfabrikationskapacitet över Asien, Nordamerika och Europa kommer att stärka långsiktig kemikalieanskaffning.

- Hållbara, lågtoxiska och låga GWP-kemiska formuleringar kommer att få bredare användning.

- Automatisering och digital övervakning kommer att förbättra kemikaliehantering och renhetskontroll i fabriker.

- Diversifiering av leveranskedjan kommer att accelerera för att minska beroendet av enskilda källregioner.

- Högdensitetspaketering och 3D-chiparkitekturer kommer att öka efterfrågan på avancerade monteringsmaterial.

- Samarbete mellan kemikalieleverantörer och halvledartillverkare kommer att fördjupas för att stödja nästa generations processkrav.