Marknadsöversikt

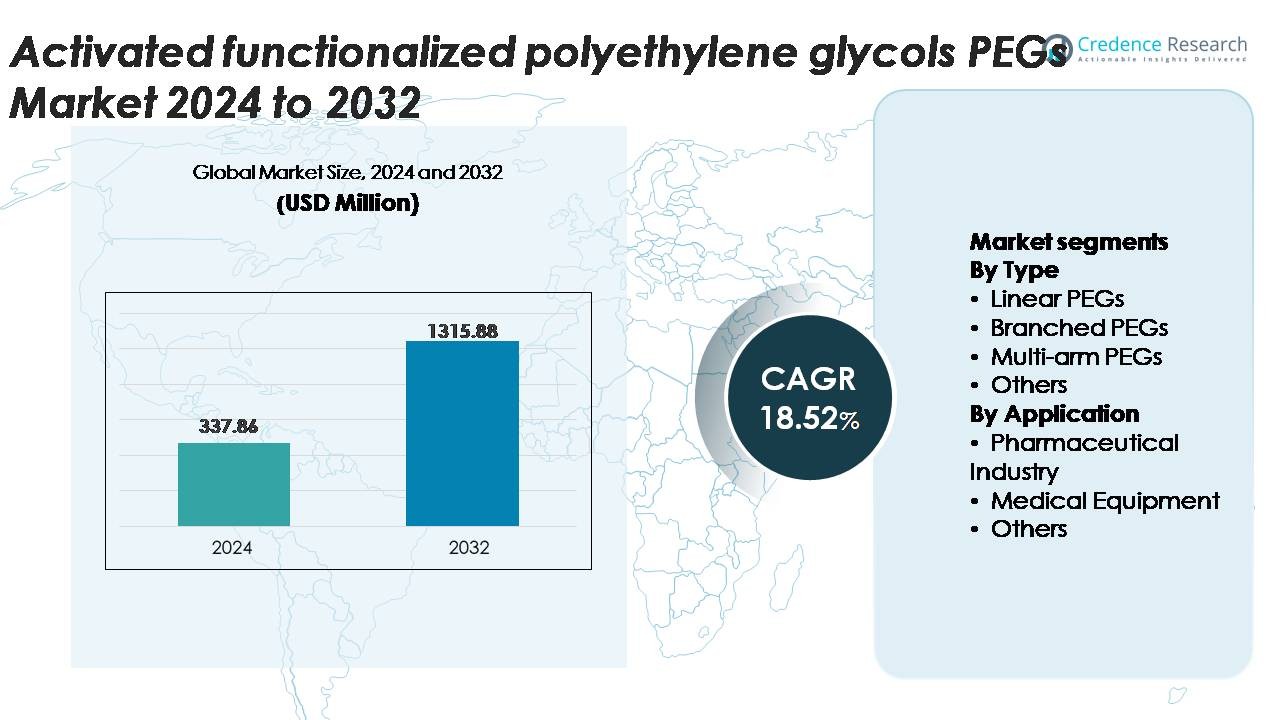

Marknaden för aktiverade funktionaliserade polyetylenglykoler (PEGs) värderades till 337,86 miljoner USD år 2024 och förväntas nå 1 315,88 miljoner USD år 2032, med en CAGR på 18,52% under prognosperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Aktiverade Funktionaliserade Polyetylenglykoler (PEGs) 2024 |

337,86 miljoner USD |

| Marknad för Aktiverade Funktionaliserade Polyetylenglykoler (PEGs), CAGR |

18,52% |

| Marknadsstorlek för Aktiverade Funktionaliserade Polyetylenglykoler (PEGs) 2032 |

1 315,88 miljoner USD |

Marknaden för aktiverade funktionaliserade polyetylenglykoler (PEGs) formas av en stark grupp av specialiserade tillverkare och globala kemiledare, inklusive Nektar Therapeutics, Laysan Bio, SINOPEG, Chemgen Pharma, Creative PEGWorks, BASF, NOF, SunBio, Merck och JenKem Technology. Dessa företag konkurrerar genom produktion av PEG med hög renhet, diversifierade funktionaliseringskemier och GMP-kompatibel tillverkning anpassad för biologiska läkemedel, mRNA-leverans och medicintekniska applikationer. Nordamerika förblir den ledande regionen och innehar cirka 38% av den globala marknaden tack vare sitt avancerade biofarmaceutiska ekosystem och starka innovationskapacitet. Europa följer med cirka 27%, drivet av robust biologisk forskning och reglerade hjälpämnesstandarder, medan Asien-Stillahavsområdet växer snabbt som en konkurrenskraftig tillverkningshub.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Marknaden för aktiverade funktionaliserade polyetylenglykoler (PEGs) värderades till 337,86 miljoner USD år 2024 och förväntas nå 1 315,88 miljoner USD år 2032, med en CAGR på 18,52 % under prognosperioden.

- Marknadstillväxten drivs av ökad PEGyleringsanvändning i biologiska läkemedel, expanderande mRNA-terapier och ökande efterfrågan på PEG-derivat med hög renhet inom läkemedelsleverans, medicinska beläggningar och diagnostiska teknologier.

- Viktiga trender inkluderar skiftet mot anpassade PEG-arkitekturer, ökad användning inom regenerativ medicin och nanomedicin samt expanderande tillämpningar inom högpresterande biomaterial och avancerade terapeutiska plattformar.

- Konkurrensdynamiken förblir stark, med ledande aktörer som fokuserar på GMP-tillverkning, PEGs med smal dispersitet och diversifierade funktionella kemier, medan begränsningar inkluderar höga produktionskostnader och strikta renhetsregler.

- Nordamerika leder med 38 % regional andel, följt av Europa med 27 % och Asien-Stillahavsområdet med 24 %, medan linjära PEGs dominerar typsegmentet med högst adoption inom farmaceutiska tillämpningar.

Marknadssegmenteringsanalys:

Efter Typ

Linjära PEGs har den största marknadsandelen bland alla typkategorier på grund av deras höga strukturella enhetlighet, förutsägbar reaktivitet och breda kompatibilitet med aktiverade funktionella grupper som används inom läkemedelsleverans, biomaterial och ytmodifiering. Deras dominans stöds ytterligare av stark adoption i PEGylerade API:er och protein-stabiliseringsprocesser. Förgrenade och multi-arm PEGs vinner mark inom avancerad konjugering och nanopartikelteknik, även om de förblir nischade jämfört med linjära kvaliteter. Special- och andra PEG-format fortsätter att expandera användningen inom riktad leverans och reologi-modifieringstillämpningar, drivet av ökande formuleringskomplexitet och utveckling av biologiska läkemedel.

- Till exempel erbjuder NOF Corporations SUNBRIGHT® ME-050HS linjär mPEG-NHS en aktiverad ester med en molekylvikt på 5 000 Da och en hydrolys halveringstid på cirka 40 minuter vid 25 °C, vilket möjliggör effektiva arbetsflöden för proteinkonjugering.

Efter Användning

Läkemedelsindustrin representerar det dominerande applikationssegmentet, stödd av omfattande användning av aktiverade funktionaliserade PEGs i läkemedelskonjugering, antikroppsmodifiering, kontrollerade frisättningsformuleringar och löslighetsförbättring. Detta segment bibehåller den största andelen på grund av ökande biologisk produktion och kontinuerlig adoption av PEGyleringsstrategier för att förbättra farmakokinetik. Medicinsk utrustning visar också stadig tillväxt, särskilt inom ytbeläggning, biokompatibilitetsförbättring och hydrofil modifiering av implantat och diagnostiska enheter. Andra tillämpningar, inklusive specialkemikalier och materialteknik, gynnas av expanderande forskning om PEG-länkade polymerer och biofunktionella gränssnitt för nästa generations terapeutiska och analytiska produkter.

- Till exempel har Nektar Therapeutics kliniskt validerade PEGyleringsplattform producerat PEG-läkemedelskonjugat med 20 000 Da och 40 000 Da multi-arm och linjära aktiverade PEGs för att uppnå förlängda cirkulationshalveringstider i proteinterapier.

Viktiga Tillväxtdrivare

Ökad Användning av PEGylering i Biologiska Läkemedel och Avancerad Läkemedelsleverans

Den expanderande pipeline av biologiska läkemedel, peptider och antikroppsbaserade terapier fortsätter att driva stark efterfrågan på aktiverade funktionaliserade PEGs på grund av deras förmåga att förbättra löslighet, stabilitet och halveringstid för terapeutiska molekyler. PEGylering förbättrar farmakokinetisk prestanda, minskar doseringsfrekvensen och minimerar immunogenicitet, vilket gör den oumbärlig för nästa generations formuleringar. Läkemedelsföretag förlitar sig i allt högre grad på NHS-aktiverade, maleimid-terminerade och azid-funktionella PEGs för att stödja exakt konjugering och kontrollerad molekylär orientering. Med mer än 2 000 biologiska läkemedel under utveckling globalt kräver tillverkare konsekventa, högrenade PEGs som uppfyller strikta regulatoriska förväntningar. Denna trend accelererar långsiktig konsumtion, särskilt när biosimilarer, långverkande injektioner och högmålade terapier får bredare kommersiell närvaro.

- Till exempel användes en 40 000 Da (40 kDa) grenad PEG-kedja i utvecklingen av den godkända produkten Peginterferon alfa-2a (utvecklad av en licenstagare, Roche, och marknadsförd som Pegasys), vilket förlängde läkemedlets halveringstid och möjliggjorde dosering en gång i veckan för behandling av Hepatit C, en betydande förbättring jämfört med daglig dosering av den icke-PEGylerade versionen.

Växande Integration av Funktionaliserade PEGs i Biomaterial och Medicintekniska Beläggningar

Aktiverade funktionella PEGs spelar en avgörande roll i att förbättra hydrofilicitet, minska proteinbeläggning och öka biokompatibilitet i medicintekniska produkter, implantat och diagnostiska ytor. Deras förmåga att skapa icke-reaktiva, stabila och enhetliga polymerborstar på metaller, keramik och polymera substrat driver användningen i katetrar, biosensorer, mikrofluidiska komponenter och kontrollerade frisättningssystem. När minimalt invasiva procedurer ökar och enhetsdesign blir mer sofistikerad, kräver tillverkare ytkonstruerade material som motstår biofilmformation och möjliggör tillförlitliga biologiska interaktioner. Funktionella PEG-derivat som epoxi-, aldehyd- och tiol-aktiverade typer stödjer exakt molekylär ympning, vilket utökar användningen över avancerad sårvård, ortopediska implantat och regenerativa medicinska ställningar.

- Till exempel möjliggör NOF Corporations SUNBRIGHT® 4-arm PEG-NHS-serie, levererad i 10 000 Da och 20 000 Da molekylvikter, enhetlig hydrogel-nätverksbildning och minskar proteinadsorptionen under 5 ng/cm² på belagda ytor, vilket avsevärt förbättrar enhetens biokompatibilitet.

Expansion av Högrenade PEGs i mRNA-plattformar, Immunterapier och Diagnostiska Teknologier

Den snabba uppskalningen av mRNA-vacciner, lipidnanopartikelformuleringar (LNP) och precisionsimmunterapier har avsevärt ökat efterfrågan på ultrahögrena aktiverade PEGs. Dessa PEGs fungerar som kritiska hjälpämnen i nanopartikelleveranssystem, vilket säkerställer stabilitet, optimerad cirkulationstid och effektiv inkapsling. Framväxande diagnostiska teknologier som mikroarraychips, affinitetssensorer och höggenomströmningsanalytiska verktyg är också beroende av funktionella PEG-länkar för molekylär immobilisering och brusreduktion. Regulatorisk betoning på hjälpämnespårbarhet och batchkonsistens driver tillverkare att producera PEGs med låga endotoxinnivåer, smal polydispersitet och hög aktiveringseffektivitet. När globala FoU-investeringar i genterapier, mRNA-plattformar och personlig medicin accelererar, fortsätter efterfrågan på specialiserade PEG-derivat att stärkas.

Viktiga Trender & Möjligheter

Ökande Skifte mot Anpassningsbara PEG-arkitekturer för Precis Konjugering

En viktig trend som formar marknaden är den ökande preferensen för anpassade PEG-strukturer skräddarsydda för specifika molekylära mål, konjugeringskemier och terapeutiska leveransbehov. Läkemedelsföretag kräver i allt högre grad PEGs med definierade molekylvikter, smala dispersitetsprofiler och specifika ändgruppsfunktionaliteter för att stödja plats-specifik konjugering. Multi-arm, heterobifunktionella och ortogonalt reaktiva PEGs får ökad uppmärksamhet när läkemedelsutvecklare strävar efter högre leveranseffektivitet och minskade biverkningar. Denna anpassningstrend öppnar starka möjligheter för PEG-tillverkare som erbjuder modulära syntesplattformar, GMP-kompatibel produktion och snabbutvecklingstjänster för att stödja framväxande biopharma-pipelines.

- Till exempel levererar JenKem Technology heterobifunktionella PEGs som NHS-PEG-Maleimide i molekylvikter från 2 000 Da till 40 000 Da, med polydispersitetsindex vanligtvis under 1,05, vilket möjliggör mycket kontrollerad protein- och peptidkonjugering.

Växande Möjligheter inom Nanomedicin, Regenerativ Medicin och Smarta Biomaterial

Framsteg inom nanomedicin och regenerativa terapier utökar möjligheterna för aktiverade PEGs som funktionella länkar, beläggningsmaterial och stabilisatorer. PEG-baserade hydrogeler, PEG-korslänkade ställningar och PEG-modifierade nanopartiklar möjliggör kontrollerad läkemedelsfrisättning, förbättrad cellulär interaktion och förbättrad implantatintegration. Framväxten av 3D-bioprinting, vävnadsteknik och AI-aktiverad biomaterialdesign ökar ytterligare PEG-användningen i anpassade terapeutiska matriser. Inom diagnostik förbättrar PEG-funktionella gränssnitt känsligheten i biosensorer, mikroarrayer och molekylära detektionsplattformar. Dessa framväxande områden ger långsiktig tillväxtpotential när vårdsystem i allt högre grad antar precisionsmaterial och miniatyriserade terapeutiska enheter.

- Till exempel levererar Creative PEGWorks 4-arm PEG-Vinyl Sulfone hydrogeler i 10 000 Da och 20 000 Da varianter, kapabla att bilda korslänkade nätverk med gelationstider under 60 sekunder, vilket stöder snabb ställningsbildning för nanomedicin och regenerativa tillämpningar.

Viktiga Utmaningar

Regulatorisk Komplexitet och Stränga Renhetskrav

Aktiverade PEGs som används i läkemedel och medicintekniska produkter måste uppfylla exceptionellt strikta krav på renhet, spårbarhet och konsistens. Reglerande myndigheter upprätthåller strikta kontroller av endotoxinnivåer, restlösningsmedel, aktiveringseffektivitet och produktkarakterisering. Att uppfylla dessa krav kräver avancerad tillverkning, rigorös kvalitetskontroll och validerade analytiska metoder, vilket ökar produktionskostnaderna och förlänger utvecklingscyklerna. Variabilitet i globala regulatoriska ramar komplicerar ytterligare efterlevnaden för företag som verkar över flera regioner. Dessa utmaningar skapar inträdesbarriärer för mindre tillverkare och kräver kontinuerliga investeringar i analytisk teknik, dokumentation och GMP-certifierad infrastruktur.

Höga produktionskostnader och beroende av råmaterial

Tillverkning av aktiverade funktionaliserade PEGs involverar flerstegs syntes, specialiserade katalysatorer, kontrollerade polymeriseringsmiljöer och högreningssystem. Prisfluktuationer på etylenoxid och relaterade prekursorer påverkar direkt produktionskostnaderna, medan stränga hanteringskrav tillför ytterligare operativ komplexitet. Behovet av ultrahög renhetsgrad för biologiska läkemedel och mRNA-leverans ökar avsevärt tillverkningskostnaderna. Mindre företag kan ha svårt att uppnå kostnadskonkurrens eller säkra tillförlitliga leveranskedjor för råmaterial. Dessa kostnadstryck kan begränsa skalbarhet, försena kommersialiseringstidslinjer och minska antagandet i kostnadskänsliga marknader som grundläggande medicintekniska produkter eller lågmariginella terapeutiska formuleringar.

Regional analys

Nordamerika

Nordamerika innehar den största andelen av marknaden för aktiverade funktionaliserade PEGs, med cirka 38%, drivet av stark biopharmaceutisk tillverkning, mogna biologiska pipelines och hög användning av PEGyleringsteknologier. Regionen drar nytta av omfattande FoU-investeringar, robusta regulatoriska ramar och närvaron av ledande bioteknikföretag som specialiserar sig på monoklonala antikroppar, mRNA-leverans och målinriktade terapier. Ökad efterfrågan på högrenhets-PEGs i medicintekniska produkter och diagnostiska plattformar stärker ytterligare den regionala konsumtionen. Dessutom leder USA i GMP-certifierade PEG-produktionsmöjligheter, vilket säkerställer en konsekvent tillgång för avancerade läkemedelsutvecklingsprogram.

Europa

Europa representerar ungefär 27% av marknaden, stödd av sin avancerade farmaceutiska infrastruktur, starka biologiska forskningsmiljö och ökat fokus på högkvalitativa hjälpämnen för precisionsmedicin. Länder som Tyskland, Storbritannien och Schweiz förblir centrala nav för PEGylerad läkemedelsutveckling och medicinteknisk innovation. Ökad användning av PEG-baserade biomaterial inom regenerativ medicin, kirurgiska beläggningar och kontrollerade frisättningsformuleringar höjer ytterligare efterfrågan. Regulatorisk harmonisering under EMA-riktlinjer påskyndar också kommersialiseringen av PEG-modifierade terapier. Regionens satsning på klinisk innovation och biokompatibla material fortsätter att upprätthålla en stadig marknadsexpansion.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för cirka 24% av den globala marknaden och uppvisar den snabbaste tillväxten på grund av expanderande biologisk tillverkning, ökande statliga investeringar i farmaceutisk FoU och snabb skalning av mRNA- och nanopartikelbaserade terapeutiska plattformar. Kina, Indien, Japan och Sydkorea stärker PEG-produktionsmöjligheter för att stödja inhemsk läkemedelsutveckling och exportorienterade API:er. Ökad efterfrågan på funktionaliserade PEGs i medicinsk utrustning, beläggningar och diagnostiska förbrukningsvaror driver ytterligare den regionala konsumtionen. Regionens växande kontraktstillverkningssektor, tillsammans med konkurrenskraftiga produktionskostnader, förbättrar dess positionering som en nyckelleverantör av aktiverade PEG-derivat.

Latinamerika

Latinamerika står för cirka 6% av marknaden, främst drivet av ökande farmaceutisk produktion i Brasilien, Mexiko och Argentina. Efterfrågan ökar på aktiverade PEGs som används för löslighetsförbättring, formuleringsstabilitet och ytmodifiering av medicintekniska produkter. Regeringsstöd för lokal API-tillverkning och förbättrade regulatoriska ramar bidrar till större antagande av PEG-baserade hjälpämnen. Även om regionen fortfarande är starkt beroende av import för högrenhets-PEGs, skapar expanderande biologiska och biosimilarinvesteringar nya möjligheter. Tillväxten förblir gradvis men stadig i takt med att sjukvårdssystemen moderniseras och lokala tillverkare uppgraderar produktionsmöjligheterna.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för cirka 5% av marknaden, stödd av växande modernisering av hälso- och sjukvården, ökad användning av biologiska läkemedel och ökande efterfrågan på PEG-belagda medicinska utrustningar. Länder som Förenade Arabemiraten, Saudiarabien och Sydafrika investerar i farmaceutisk infrastruktur och diagnostiska teknologier, vilket driver på den ökade användningen av aktiverade PEGs i terapeutiska formuleringar och enhetsbeläggningar. Även om begränsad inhemsk tillverkning begränsar den totala marknadsutvecklingen, stärker ökande partnerskap med globala leverantörer och utökad klinisk forskningsaktivitet regionens långsiktiga efterfrågeprofil.

Marknadssegmenteringar:

Efter Typ

- Linjära PEGs

- Förgrenade PEGs

- Multi-arm PEGs

- Övriga

Efter Användning

- Farmaceutisk Industri

- Medicinsk Utrustning

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Asien och Stillahavsområdet

- Latinamerika

- Mellanöstern

- Afrika

Konkurrenslandskap:

Konkurrenslandskapet för marknaden för aktiverade funktionaliserade polyetylenglykoler (PEGs) kännetecknas av en blandning av etablerade globala kemikalieproducenter, specialiserade PEG-tillverkare och bioteknikfokuserade leverantörer som konkurrerar om produktens renhet, funktionell mångfald och efterlevnad av regleringar. Ledande företag prioriterar GMP-certifierad produktion, smal polydispersitetskontroll och hög aktiveringseffektivitet för att uppfylla strikta farmaceutiska och medicintekniska standarder. Strategiska fokusområden inkluderar att utöka heterobifunktionella och multi-arm PEG-portföljer, förbättra analytiska karakteriseringsmöjligheter och stärka leveranssäkerheten för biologiska läkemedel, mRNA-vacciner och avancerade läkemedelsleveranssystem. Partnerskap med biofarmaceutiska företag, investeringar i plattformar för skräddarsydd syntes och geografisk expansion till tillverkningsnav i Asien och Stillahavsområdet blir centrala konkurrensstrategier. Marknadsaktörer differentierar sig också genom tekniska stödtjänster, snabba utvecklingstider och förmågan att leverera skräddarsydda PEG-arkitekturer optimerade för konjugationskemi. När FoU-pipelines skiftar mot målinriktade terapier och precisionsmaterial intensifieras konkurrensen kring innovation, skalbarhet och regulatorisk beredskap.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

Senaste utvecklingen:

- I juni 2024 publicerade SunBio en milstolpeartikel om en deg-liknande hydrogelprodukt som vid tvärbindning ökade sin lagringsmodul från 3,7 kPa till 32 kPa, genom att använda PEG-deriverade funktionella ställningar för oregelbunden ben-defektreparation.

- I mars 2024 lanserade BASF Pharma Solutions sin “Kolliphor® P188 Cell Culture” skjuvskyddsprodukt och investerade i ett nytt GMP-lösningscenter i Nordamerika, vilket förstärker dess positionering inom högpresterande hjälpämnen inklusive polymer-PEG-system.

- År 2024 fortsätter företaget Laysan Bio att lista en bred portfölj av cGMP-klassade aktiverade PEG-produkter (monofunktionella, bifunktionella, multi-arm, heterobifunktionella) som en del av sitt erbjudande.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Efterfrågan på aktiverade funktionaliserade PEGs kommer att fortsätta öka i takt med att biologiska läkemedel, peptider och antikropps-läkemedelskongjugat expanderar globalt.

- PEG-derivat kommer att få djupare integration i lipidnanopartikelsystem som stöder nästa generations mRNA- och genleveransplattformar.

- Anpassningsbara PEG-arkitekturer, inklusive heterobifunktionella och multi-arm format, kommer att få bredare användning för precisionskonjugering.

- Regulatorisk betoning på hjälpämnes spårbarhet och GMP-efterlevnad kommer att driva tillverkare mot högre renhet och avancerade analytiska förmågor.

- PEG-baserade biomaterial kommer att uppleva ökad användning inom regenerativ medicin, vävnadsteknik och implantatytemodifikation.

- Partnerskap mellan PEG-producenter och biopharmaföretag kommer att stärkas för att påskynda läkemedelsformulering och uppskalning.

- Asien-Stillahavsområdet kommer att framträda som en ledande tillverkningshubb för funktionaliserade PEGs på grund av den expanderande biopharmainfrastrukturen.

- Medicintekniska produkter kommer i allt högre grad att inkorporera PEG-beläggningar för att förbättra hydrofilicitet, biokompatibilitet och patientsäkerhet.

- Innovationer inom PEGyleringskemi kommer att förbättra terapeutisk stabilitet, målinriktad leverans och doseringseffektivitet.

- Marknadskonkurrensen kommer att intensifieras när nya leverantörer träder in med specialiserade PEG-derivat och kostnadseffektiva produktionsteknologier.