Marknadsöversikt

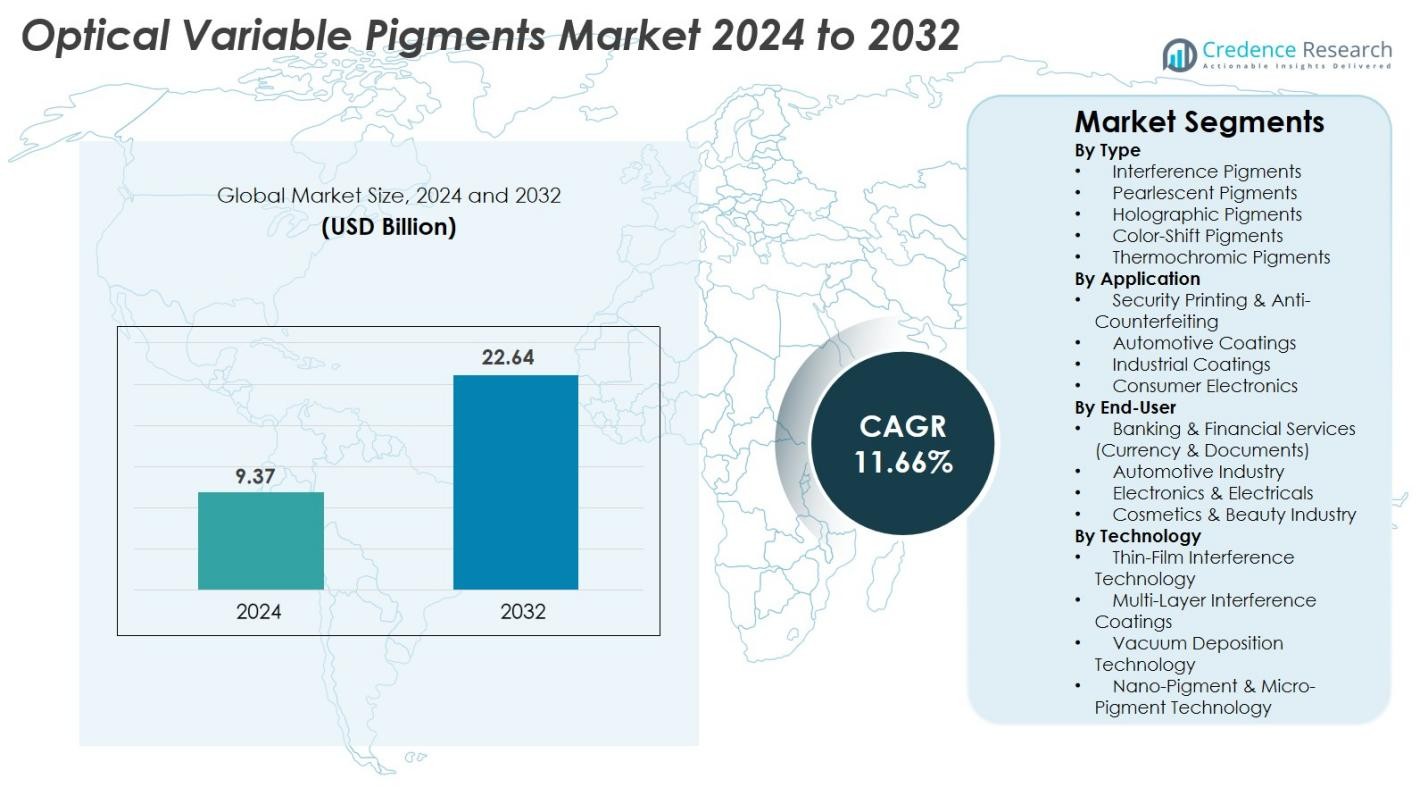

Marknaden för optiska variabla pigment värderades till 9,37 miljarder USD år 2024 och förväntas nå 22,64 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 11,66% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för optiska variabla pigment 2024 |

9,37 miljarder USD |

| Marknad för optiska variabla pigment, CAGR |

11,66% |

| Marknadsstorlek för optiska variabla pigment 2032 |

22,64 miljarder USD |

Marknaden för optiska variabla pigment drivs av starkt deltagande från ledande aktörer som BASF SE, Merck KGaA, DIC Corporation, Altana AG, Sun Chemical Corporation, Toyo Ink Co. Ltd, Flint Group, Huber Group, Clariant International Ltd, Nemoto & Co. Ltd, Geotech International B.V., JDS Uniphase Corporation, Viavi Solutions Inc. och Vanceva Color Solutions. Dessa företag fokuserar på avancerade interferens-, holografiska och färgskiftande pigmentteknologier för att betjäna säkerhetstryck, fordonsbeläggningar och premiumförpackningar. Regionalt leder Asien-Stillahavsområdet marknaden med en andel på 32,7%, stödd av storskalig elektronik- och fordonsproduktion, följt av Nordamerika med 28,6% och Europa med 26,4%, drivet av starkt regulatoriskt antagande och tillverkning med högt värde.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för optiska variabla pigment värderades till 9,37 miljarder USD år 2024 och förväntas nå 22,64 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 11,66%.

- Marknadstillväxten drivs av ökande efterfrågan på lösningar mot förfalskning inom säkerhetstryck, där interferenspigment har den största andelen på 38,4% tack vare deras starka användning i valutasäkerhet, premiumförpackningar och fordonsbeläggningar.

- Viktiga trender inkluderar ökad integration av holografiska och färgskiftande pigment i kosmetika, elektronik och lyxvaror, stödd av framsteg inom nanoteknologi och premiumestetiska ytor.

- Marknaden kännetecknas av aktivt deltagande från stora aktörer som BASF SE, Merck KGaA, DIC Corporation, Altana AG, Sun Chemical och Viavi Solutions, med fokus på innovation, högsäkerhetspigment och expansion till framväxande ekonomier.

- Asien-Stillahavsområdet leder med en regional andel på 32,7%, följt av Nordamerika med 28,6% och Europa med 26,4%, vilket återspeglar starka tillverkningsbaser och regulatorisk betoning på säkerhetspigment.

Marknadssegmenteringsanalys

Efter typ

Marknaden för optiska variabla pigment efter typ domineras av interferenspigment, som står för 38,4% av marknaden år 2024 tack vare deras starka efterfrågan inom högsäkerhetstryck, premiumförpackningar och fordonsytor. Dessa pigment erbjuder exakta färgskiftande effekter drivna av tunnfilmsinterferensteknologi, vilket gör dem mycket effektiva för förfalskningsskydd och estetisk förbättring. Pärlemorpigment och färgskiftande pigment följer, stödda av ökande användning inom kosmetika och elektronik. Holografiska pigment vinner mark med tillväxten av smarta etiketter och varumärkesautentisering, medan termokroma pigment gynnas av ökad användning i temperaturkänsliga beläggningar.

- Till exempel har OVD Kinegram utvecklat sin KINEGRAM®-säkerhetsfolie-teknologi med flerlagers interferensbeläggningar med mer än 2 000 nanostrukturerade linjer per millimeter, vilket möjliggör mycket precisa optiska skift som används i över 100 nationella ID- och passprogram.

Efter tillämpning

Inom tillämpning leder säkerhetstryck och förfalskningsskydd marknaden för optiska variabla pigment med en andel på 42,7% år 2024, drivet av stränga globala regler för valutaskydd, varumärkessäkerhet och dokumentautentisering. Regeringar och företag använder i allt högre grad OVP-aktiverade bläck för sedlar, skattemärken, identitetskort och etiketter för produkter med högt värde. Fordonsbeläggningar framträder som ett snabbt växande segment på grund av ökande efterfrågan på premiumfinish och färgskiftande exteriörer. Industriella beläggningar och konsumentelektronik visar också tillväxt stödd av behovet av visuell differentiering, avancerad estetik och förbättrat produktskydd.

- Till exempel använder PPG:s Andaro® Xirallic® fordonsfärgpigment högrenade aluminiumoxidplattor som mäter 1-3 mikron i tjocklek, vilket möjliggör djupa kromatiska effekter som används i OEM-beläggningar för flera globala bilmodeller.

Efter slutanvändarindustri

Inom slutanvändarindustrier håller bank- och finanstjänster (valuta och dokument) den dominerande positionen med en andel på 39,8% år 2024, stödd av centralbankers antagande av färgskiftande säkerhetspigment för sedlar och officiella dokument. Fordonsindustrin följer, gynnad av ökad användning av högpåverkande färgövergångsbeläggningar i premiumfordonssegment. Elektronik och elektriska produkter registrerar stark tillväxt när tillverkare integrerar OVP-effekter i höljen och enhetsytor. Kosmetik- och skönhetsindustrin fortsätter att expandera användningen på grund av ökande konsumentpreferens för iriserande, metalliska och högsynliga pigmenteffekter i smink och förpackningar.

Viktiga tillväxtdrivkrafter

Ökad efterfrågan på lösningar mot förfalskning

Marknaden för optiska variabla pigment upplever stark tillväxt på grund av det ökade globala fokuset på åtgärder mot förfalskning inom bank, konsumentvaror, läkemedel och officiella dokument. Regeringar och centralbanker använder i allt högre grad OVP-aktiverade bläck och beläggningar för att skydda valutor, skattemärken och identitetsdokument, eftersom färgskiftande effekter är extremt svåra att replikera. Med ökande förfalskningsaktiviteter i sektorer som kosmetika, fordonsdelar och elektronik investerar varumärkesägare kraftigt i avancerade pigmentteknologier som erbjuder flerfärgade övergångar och högsäkerhetsautentisering. OVP:er stöder också maskinläsbara funktioner, vilket förbättrar flerskikts säkerhetsarkitektur för premiumprodukter. Expansionen av global handel har ytterligare förstärkt behovet av robusta produktskyddslösningar, och industrier ser nu optiska pigment som ett kritiskt förebyggande verktyg snarare än en valfri förbättring. Denna ihållande efterfrågan på autentiseringsteknologier fortsätter att förstärka OVP-antagandet och driver marknadsexpansion världen över.

- Till exempel, Covestros Bayfol® HX holografiska film innehåller mikrostrukturer med en rumslig frekvens som når 3 000 linjer per millimeter, vilket möjliggör komplexa 3D-djupseffekter som används i stor utsträckning i premiumetiketter för varumärkesskydd.

Ökad användning av premiumestetiska pigment inom bilindustrin och konsumentelektronik

Bilindustrin och konsumentelektroniksektorn är viktiga bidragsgivare till tillväxten av optiska variabla pigment, drivna av den ökande användningen av färgskiftande, pärlemorskimrande och interferenseffekter i högvärdiga produktdesigner. Biltillverkare integrerar i allt högre grad OVP-baserade beläggningar för att särskilja premiummodeller, förbättra ytans djup och leverera dynamiska visuella effekter från flera vinklar som tilltalar lyxköpare. Samtidigt använder elektronikproducenter dessa pigment i smartphonehöljen, bärbara datorer och bärbara enheter för att skapa visuellt slående ytor som sticker ut på konkurrensutsatta marknader. Konsumenter associerar OVP-förbättrade ytor med innovation, stil och produktkvalitet, vilket förstärker efterfrågan i högväxtregioner som Asien-Stillahavsområdet och Europa. Ökningen i produktionen av elfordon och den snabba introduktionen av begränsade upplagor av elektroniska enheter utökar ytterligare möjligheterna. När varumärken intensifierar betoningen på ytans estetik och upplevelsedesign fortsätter optiska pigment att spela en central roll i att höja produktidentitet och marknadspositionering.

- Till exempel använder Toyotas forskning om strukturell färg mikrostrukturerade ytor med periodiska dimensioner runt 300 nanometer, vilket eliminerar konventionella pigment och producerar vinkelberoende blå och gröna skiftningar som testats på Lexus konceptmodeller.

Snabb adoption av avancerade pigmentteknologier inom förpackning och varumärkesbyggande

Förpackning har framträtt som ett av de snabbast växande tillämpningsområdena för optiska variabla pigment på grund av den ökande efterfrågan på visuellt förbättrade, säkra och premiumförpackningslösningar. Varumärken inom kosmetika, drycker, lyxvaror och FMCG integrerar OVP-baserade bläck och beläggningar för att höja den visuella attraktionskraften och stärka varumärkesskillnaden. Utöver estetik stödjer OVP:er funktioner för att förhindra manipulation, vilket gör dem allt mer relevanta för läkemedel, kosttillskott och högvärdiga konsumentvaror. Skiftet mot digital detaljhandel och intensiv hyllkonkurrens har drivit företag att investera i pigment som skapar holografiska, iriserande eller flerfärgade effekter som fångar konsumenternas uppmärksamhet. Dessutom uppmuntrar tillväxten av hållbarhetsdriven förpackning användningen av OVP:er som kombinerar avancerade visuella funktioner med miljövänliga formuleringar. När varumärken söker premiumisering och autentisering samtidigt, erbjuder optiska pigment en ideal kombination av funktionalitet och estetik, vilket driver omfattande marknadsadoption.

Viktiga Trender & Möjligheter

Integration av Nanoteknik och Smarta Pigment i Högpresterande Beläggningar

En stor trend som omformar marknaden för optiska variabla pigment är integrationen av nanoteknik för att skapa ultrafina, högpresterande pigment med förbättrad färgintensitet, hållbarhet och stabilitet. Nanostrukturerade OVP:er gör det möjligt för tillverkare att uppnå mer precisa optiska effekter, inklusive skarpare färgövergångar och förbättrad ljusstyrka, vilket blir alltmer eftertraktat inom fordonsbeläggningar, lyxförpackningar och elektronik. Dessa avancerade pigment möjliggör också förbättrad värmebeständighet, UV-stabilitet och ytvidhäftning—viktiga krav för premium- och utomhusapplikationer. Industrin ser också växande möjligheter inom “smarta pigment”, såsom termokromiska och fotokromiska varianter, som reagerar dynamiskt på temperatur eller ljusexponering. Dessa smarta funktioner öppnar nya vägar inom säkerhetsindikatorer, smarta textilier och energieffektiva byggmaterial. När tillverkare skiftar mot nästa generations högpresterande beläggningar, positionerar sig nanoteknikbaserade OVP:er som en transformativ möjlighet för framtida produktinnovation.

- Till exempel, Eckarts Luxan® FX-serie innehåller ultratunna glasflingor med tjocklekar kontrollerade till 400-800 nanometer, vilket ger hög termisk stabilitet lämplig för yttre fordons- och industribeläggningar.

Expansion av OVP-applikationer inom Kosmetik- och Modeindustrierna

Kosmetik- och modesektorerna erbjuder betydande möjligheter för OVP-tillverkare, drivna av den ökande populariteten för iriserande, holografiska och multikromatiska visuella effekter i smink, nagelprodukter, hudvårdsförpackningar och kläder. Skönhetsmärken adopterar alltmer optiska pigment för att skapa högpåverkande ytor som stämmer överens med trender inom skimrande formuleringar, djärva färguttryck och visuellt immersiva kosmetiska designer. OVP:er stödjer unika yteffekter som ökar konsumenternas tilltal, särskilt inom premium- och kändisstödda kosmetiklinjer. Inom modeindustrin accelererar integrationen av OVP-belagda tyger och accessoarer, drivet av den växande efterfrågan på futuristiska, färgförändrande material i kläder, handväskor och skor. Med sociala medier som förstärker visuella trender och konsumenter som dras mot uttrycksfull estetik, fortsätter användningen av OVP:er inom skönhet och mode att expandera snabbt, vilket presenterar långsiktiga möjligheter för pigmentproducenter.

- Till exempel använder Mercks Ronastar® Blue Lights-pigment ultra-släta micasubstrat belagda med titandioxidskikt mellan 50 och 120 nanometer, vilket ger livfulla iriserande effekter som ofta används i premiumformuleringar för ögon och läppar.

Viktiga Utmaningar

Höga Produktionskostnader och Komplexa Tillverkningsprocesser

Marknaden för optiska variabla pigment står inför en betydande utmaning i form av höga produktionskostnader, främst på grund av komplexa tillverkningsprocesser som involverar flerskikts tunnfilmsdeposition, vakuumteknologier och precisionskontrollsystem. Dessa processer kräver specialiserad utrustning och högt kvalificerade tekniker, vilket ökar både kapital- och driftkostnader för tillverkare. Som ett resultat är OVP:er prissatta högre än konventionella pigment, vilket begränsar deras användning i kostnadskänsliga industrier som grundläggande förpackningar och massproducerade konsumentvaror. Dessutom bidrar anskaffningen av råmaterial, inklusive högrenade metalloxider och avancerade interferenssubstrat, till de totala kostnadstrycken. Små och medelstora varumärken har ofta svårt att motivera investeringar i OVP-baserade lösningar trots deras fördelar. Marknaden måste ta itu med utmaningen att minska kostnader genom skalbara produktionsteknologier och materialinnovationer för att stödja bredare användning över olika industrier.

Strikta Regulatoriska Standarder och Miljöefterlevnadsproblem

Efterlevnad av strikta miljö- och säkerhetsregler utgör en annan stor utmaning för marknaden för optiska variabla pigment. Många OVP-formuleringar involverar metalloxider, lösningsmedel och specialkemikalier som faller under strikt regulatorisk granskning, särskilt i regioner som Europa och Nordamerika. Tillverkare måste uppfylla krävande standarder relaterade till VOC-utsläpp, begränsningar av tungmetaller och säker pigmenthantering, vilket leder till ökade efterlevnadskostnader och behovet av kontinuerlig omformulering. Dessutom kräver trycket för hållbara och miljövänliga pigment att företag investerar i forskning och antar grönare tillverkningsprocesser. Denna övergång kan vara långsam och resurskrävande, särskilt för mindre producenter. Underlåtenhet att uppfylla de föränderliga regulatoriska kraven kan begränsa marknadstillträdet, särskilt i känsliga industrier som kosmetika, livsmedelsförpackningar och läkemedel, vilket gör regulatoriskt tryck till en långsiktig utmaning för OVP-tillverkare.

Regional Analys

Nordamerika

Nordamerika har en betydande position på marknaden för optiska variabla pigment, med en andel på 28,6 % år 2024, drivet av stark efterfrågan från säkerhetstryck, fordonsbeläggningar och högvärdiga konsumentelektronikprodukter. USA leder den regionala tillväxten tack vare federal användning av avancerade förfalskningsskyddsteknologier för valuta, skattemärken och identitetshandlingar. Närvaron av stora pigmenttillverkare och pågående innovation inom flerskikts tunnfilmsinterferensteknologier stödjer också marknadsexpansionen. Ökad efterfrågan på premiumförpackningar inom kosmetika och lyxvaror förbättrar ytterligare användningen av optiska pigment i hela regionen.

Europa

Europa står för 26,4% av marknaden för optiska variabla pigment år 2024, stödd av strikta regleringsramar som främjar avancerad säkerhetsutskrift och miljövänliga pigmentformuleringar. Tyskland, Frankrike och Storbritannien förblir viktiga bidragsgivare, drivna av stark fordonsproduktion, blomstrande kosmetikmärken och stark efterfrågan på lösningar mot förfalskning. Regionens tidiga adoption av premiumbeläggningar och holografiska teknologier stärker dess marknadsnärvaro. Dessutom uppmuntrar Europas fokus på hållbar pigmenttillverkning utvecklingen av miljövänliga OVP-lösningar, vilket påskyndar adoptionen inom förpackningar, industriella beläggningar och specialbläck.

Asien-Stillahavsområdet

Asien-Stillahavsområdet leder den globala marknaden för optiska variabla pigment med en dominerande andel på 32,7% år 2024, stödd av snabb industrialisering, storskalig tillverkning och expanderande fordons- och elektronikindustrier. Kina, Japan, Sydkorea och Indien är stora tillväxtcentra tack vare ökande produktion av smartphones, elfordon och premiumförpackningsvaror som integrerar högpåverkande optiska effekter. Statliga investeringar i valutasäkerhet och varumärkesskyddsåtgärder ökar också marknadsadoptionen. Växande kosmetikakonsumtion och ökande varumärkeskonkurrens accelererar ytterligare efterfrågan på holografiska och färgskiftande pigment inom konsumentcentrerade industrier i regionen.

Latinamerika

Latinamerika står för 6,8% av marknaden för optiska variabla pigment år 2024, och visar stadig tillväxt driven av ökad adoption av säkerhetsutskriftsteknologier för officiella dokument, skattemärken och högvärdiga konsumentprodukter. Brasilien och Mexiko leder den regionala efterfrågan tack vare expanderande fordonsproduktion och ökande behov av skyddande förpackningar inom läkemedel och kosmetika. Regionens växande fokus på förfalskningsprevention inom FMCG och konsumentelektronik ökar intresset för holografiska och interferenspigment. Även om adoptionen förblir kostnadskänslig, skapar expanderande industriell produktion långsiktiga möjligheter för OVP-integration.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en andel på 5,5% år 2024, med tillväxt stödd av regeringsledda initiativ för att förbättra dokumentsäkerhet och minska förfalskning i valuta, pass och punktskattemärken. Förenade Arabemiraten, Saudiarabien och Sydafrika driver den regionala efterfrågan genom expanderande fordonslackering, lyxförpackningar och elektronikimport som kräver förbättrad visuell attraktionskraft. Ökande investeringar i premiumkonsumentvaror och säkerhetsautentiseringslösningar stöder också adoptionen av optiska variabla pigment. Även om marknadspenetrationen fortfarande utvecklas, stärker ökande regleringsfokus på förfalskningsbekämpning framtida efterfrågepotential.

Marknadssegmenteringar

Efter typ

- Interferenspigment

- Pärlemorpigment

- Holografiska pigment

- Färgskiftande pigment

- Termokroma pigment

Efter användning

- Säkerhetsutskrift & Förfalskningsskydd

- Fordonsbeläggningar

- Industriella beläggningar

- Konsumentelektronik

Efter slutanvändare

- Bank & Finansiella tjänster (Valuta & Dokument)

- Fordonsindustrin

- Elektronik & Elektriska produkter

- Kosmetik & Skönhetsindustrin

Efter teknologi

- Tunnfilmsinterferensteknologi

- Flerskiktsinterferensbeläggningar

- Vakuumdepositionsteknologi

- Nano-pigment & Mikro-pigmentteknologi

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för marknaden för optiska variabla pigment kännetecknas av den starka närvaron av globala aktörer som fokuserar på avancerade pigmentteknologier, säkerhetslösningar och premiumbeläggningar. Nyckelföretag som BASF SE, Merck KGaA, DIC Corporation, Altana AG, Sun Chemical Corporation, Toyo Ink Co. Ltd, Flint Group, Huber Group, Clariant International Ltd, Nemoto & Co. Ltd, Geotech International B.V., JDS Uniphase Corporation, Viavi Solutions Inc., och Vanceva Color Solutions stärker aktivt sina portföljer genom innovation, produktanpassning och utveckling av säkerhetsklassade pigment. Dessa företag betonar högpresterande interferens-, holografiska och färgskiftande pigment designade för förfalskningsskydd, bilfinisher och lyxförpackningar. Strategiska partnerskap med leverantörer av tryckteknik, investeringar i nanoteknologibaserade pigment och expansion till framväxande ekonomier intensifierar ytterligare konkurrensen. Med ökad efterfrågan på säkra och visuellt tilltalande beläggningar fortsätter aktörer att differentiera sig genom teknisk expertis, hållbarhetsorienterade formuleringar och förbättrad applikationsmångsidighet över flera industrier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Nemoto & Co Ltd

- Sun Chemical Corporation

- Clariant International Ltd

- Toyo Ink Co Ltd

- Merck KGaA

- Altana AG

- Viavi Solutions, Inc.

- Huber Group

- DIC Corporation

- BASF SE

Senaste utvecklingen

- I mars 2025 publicerade BASF:s enhet för ytbehandlingar att andelen akromatiska bilfärger i EMEA-regionen ökade från 72% år 2021 till nästan 80% år 2024, en trend möjliggjord av avancerade optiska och effektpigment inklusive OVP-typ interferenspigment.

- I oktober 2024 presenterade BASF SE sin nya kollektion “ROUTING 2024-2025 Automotive Colour Trends”, som betonade avancerade interferenspigment (en kategori av OVPs) i nya multidimensionella röda och lila toner och lyfte fram hållbarhet genom förnybara, återvunna och biobaserade råmaterial.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation, Slutanvändare, Teknologi och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stark tillväxt då efterfrågan på avancerade anti-förfalskningsteknologier fortsätter att expandera över valutor, skattemärken och varumärkesprodukter.

- Användningen av färgskiftande och interferenspigment kommer att öka i bilbeläggningar på grund av en ökande preferens för premium och dynamiska ytfinishar.

- Kosmetik- och personvårdsmärken kommer i allt högre grad att integrera iriserande och holografiska pigment för att förbättra visuell attraktion och produktdifferentiering.

- Teknologiska framsteg inom nanostrukturerade pigment kommer att förbättra färgintensitet, hållbarhet och visuella effekter från flera vinklar.

- Hållbara och miljöanpassade pigmentformuleringar kommer att få fotfäste när reglerna skärps över stora marknader.

- Tillverkare av konsumentelektronik kommer att anta OVPs i snabbare takt för att skapa visuellt slående enhetskapslingar och premiumfinishar.

- Expansionen av lyxförpackningar och premium FMCG-produkter kommer att påskynda användningen av multikromatiska pigment.

- Säkerhetstryckapplikationer kommer att förbli den största intäktsbidragsgivaren på grund av ökande globala förfalskninghot.

- Framväxande ekonomier kommer att uppleva ökad efterfrågan när tillverkningsaktivitet och exportorienterade industrier växer.

- Partnerskap mellan pigmenttillverkare och tryckteknologiföretag kommer att stärka innovation och marknadspenetration.