Marknadsöversikt:

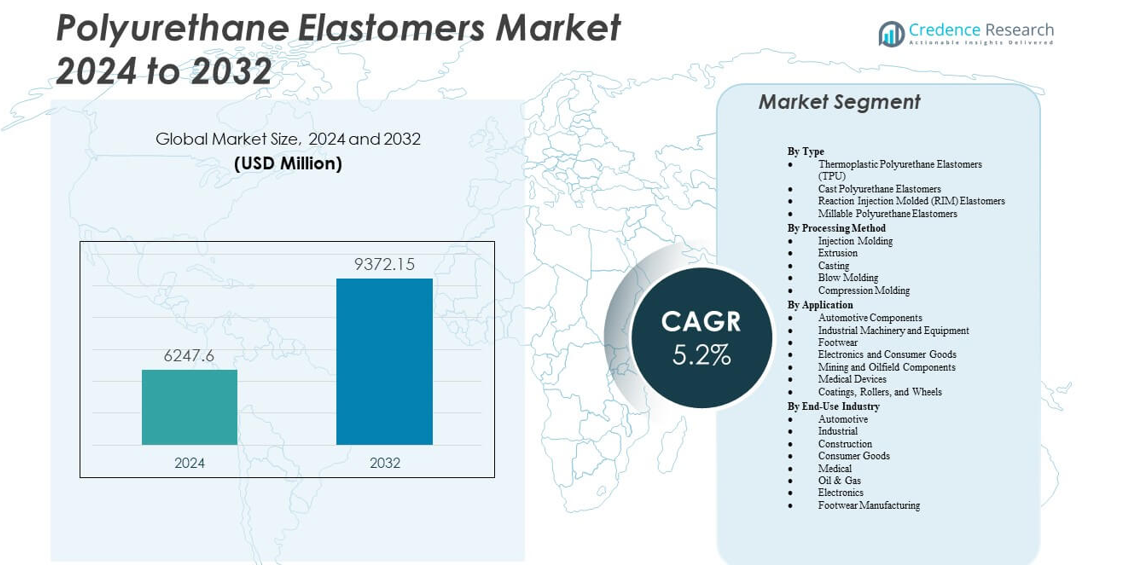

Marknaden för polyuretanelastomerer förväntas växa från 6,247.6 miljoner USD år 2024 till uppskattningsvis 9,372.15 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,2% från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för polyuretanelastomerer 2024 |

6,247.6 miljoner USD |

| Polyuretanelastomerers marknad, CAGR |

5.2% |

| Marknadsstorlek för polyuretanelastomerer 2032 |

9,372.15 miljoner USD |

Efterfrågan ökar på grund av det växande behovet av högpresterande polymerer som tål upprepad påfrestning och extrema förhållanden. Biltillverkare använder elastomerer för bussningar, fästen och fjädringsdelar, vilket förbättrar stabilitet och bullerkontroll. Industrimaskiner väljer hållbara valsar, foder och kopplingar för att förlänga underhållscykler. Skoföretag använder dessa material för mellansulor och yttersulor tack vare återstuds och komfortfördelar. Elektroniktillverkare applicerar flexibla höljen och skyddande delar över nya enhetskategorier. Gruv- och tungutrustningsanvändare väljer slitstarka kvaliteter för tuffa platser. Dessa förändringar stärker den övergripande industrins antagande.

Asien och Stillahavsområdet leder på grund av starka tillverkningsnätverk i Kina, Indien, Japan och Sydostasien. Regionen gynnas av ökande bilproduktion, stora skokluster och snabb maskinproduktion. Europa följer med efterfrågan driven av avancerade ingenjörskapaciteter i Tyskland, Frankrike och Italien. Nordamerika upprätthåller stadig tillväxt tack vare industrimaskiner, gruvdrift och billeverantörer. Latinamerika framträder genom ökande aktivitet i Brasiliens industrikorridorer. Mellanöstern och Afrika expanderar gradvis med bygg- och oljefältsinvesteringar som stöder bredare materialanvändning.

Marknadsinsikter:

- Marknaden för polyuretanelastomerer förväntas växa från 6,247.6 miljoner USD år 2024 till 9,372.15 miljoner USD år 2032, stödd av en CAGR på 5,2%.

- Efterfrågan ökar på grund av stark användning inom bildelar, maskinkomponenter, skor, elektronik och gruvutrustning.

- Tillväxten möter begränsningar från råvaruprissvängningar och strikta miljöregler som ökar efterlevnadstrycket för producenter.

- Asien och Stillahavsområdet leder på grund av starka tillverkningsnätverk och expanderande bil- och skoindustrier i stora ekonomier.

- Europa och Nordamerika upprätthåller stadig efterfrågan, medan Latinamerika och Mellanöstern & Afrika visar gradvis antagande kopplat till industriell och byggtillväxt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsdrivkrafter

Ökad användning av högpresterande material inom bil- och maskinindustrin

Marknaden för polyuretanelastomerer får fart tack vare en stadig efterfrågan på hållbara delar inom mobilitets- och industrisektorerna. Biltillverkare använder elastomerer för bussningar, hjul, tätningar och delar för bullerkontroll. Maskintillverkare föredrar dem för valsar och kopplingar som utsätts för upprepad belastning. Producenter förbättrar utmattningsmotståndet för att stödja lång livslängd. Köpare värdesätter energiretur och nötningsstyrka under tuffa arbetscykler. Industriella användare förväntar sig konsekvent beteende under breda temperaturer. Dessa framsteg stärker förtroendet för konstruerade polymerer. Sektorn drar nytta av bredare materialuppgraderingar i produktionsmiljöer.

- Till exempel erbjuder Covestros Desmopan TPU-kvaliteter för bilindustrin nötningsmotstånd upp till 100 000 cykler i bussningar och tätningar. Maskintillverkare föredrar dem för valsar och kopplingar som utsätts för upprepad belastning.

Snabb tillväxt inom produktion av skor och konsumentvaror

Globala skomärken driver stark adoption på grund av behov av komfort, återstuds och slitstyrka. Marknaden för polyuretanelastomerer drar nytta av avancerade mellansulor och yttersulor som erbjuder bättre dämpning. Sportmärken utökar användningen i högpåverkande skor. Vardagliga skolinjer väljer elastomerer för att förbättra daglig komfort. Konsumentvarutillverkare använder dem i grepp, hjul och skyddshöljen. Ökande livsstilsförändringar ökar intresset för ergonomiska designer. Producenter innovativt lätta kvaliteter för att möta högvolymproduktion. Dessa förändringar skapar starkare drag från mode- och nyttomarknader.

- Till exempel erbjuder Lubrizols Estane® TPU-kvaliteter i 85A–95A Shore hårdhetsområde stark motståndskraft och hög rivstyrka lämplig för atletiska skor, vilket stödjer hållbar och responsiv prestanda i sportskosulor. Sportmärken utökar användningen i högpåverkande designer.

Expansion av skyddsmaterial inom industriella miljöer

Ökande säkerhetsbehov stärker användningen inom gruvdrift, olja, tung maskineri och materialhantering. Marknaden för polyuretanelastomerer stödjer valsar, foder, skärmar och delar som utsätts för hög slitage. Industriella företag litar på dessa material för slag- och rivstyrka. Tuffa miljöer ökar efterfrågan på kvaliteter med kemisk tolerans. Anläggningar antar elastomerer för att minska stillestånd och reparationer. Köpare värdesätter stabilt beteende under vibrationer och stötar. Prestanda uppgraderingar förlänger utrustningens hållbarhet. Trenden uppmuntrar större ersättningscykler över breda områden.

Bredare adoption inom elektronik- och automationskomponenter

Elektronikproducenter använder elastomerer för flexibla höljen, grepp och vibrationskontrolldelar. Marknaden för polyuretanelastomerer anpassar sig till ökande automations- och kompakta enhetsbehov. Komponenttillverkare förlitar sig på snäva toleranser och formstabilitet. Skydd av känsliga moduler driver starkare upptag. Robotikföretag kräver material som tål kontinuerlig rörelse. Produktion av bärbara enheter uppmuntrar mjukare, hudvänliga kvaliteter. Energiabsorption stödjer säker hantering av känsliga verktyg. Trenden utökar räckvidden i precisionsdrivna produktlinjer.

Marknadstrender

Skifte mot termoplastisk polyuretan (TPU) för snabbare bearbetning

Marknaden för polyuretanelastomerer visar ett tydligt skifte mot TPU för dess snabba formning och återvinningsfördelar. Producenter skalar upp TPU-linjer för att möta snabbcykelproduktion. Köpare väljer TPU för skor, elektronik och bilklädsel. Dess smältprocessdesign stödjer högvolymautomation. Tillverkare uppnår effektivitet genom kortare kylcykler. TPU-blandningar öppnar nya mjukhets- och styrkeområden. Ökad tillverkningsflexibilitet driver bredare användning. Trenden stärker efterfrågan på termoplastiska kvaliteter.

- Till exempel erbjuder BASF:s Elastollan TPU-kvaliteter för bilförseglingar hög temperaturbeständighet upp till 125°C och utmärkt slitstyrka i formsprutningsprocesser.

Integration av biobaserade och lågemissionsformuleringar

Hållbarhet driver intresset för renare kemikalier i globala leveranskedjor. Marknaden för polyuretanelastomerer ser en ökande efterfrågan på förnybara råvaror. Producenter utvecklar kvaliteter med bättre emissionsprofiler. Köpare antar lågtoxiska system för att möta efterlevnadsbehov. Intresset växer inom skor, konsumentvaror och industridelar. Gröna övergångar omformar inköpsstrategier. Biobaserade erbjudanden hjälper företag att uppnå varumärkesmål. Trenden stöder långsiktiga miljöplaner.

Ökad användning av elastomerer i 3D-utskrift och anpassade delar

Tillverkare utforskar elastomerkapacitet med additiva processer för att uppnå designfrihetsmål. Marknaden för polyuretanelastomerer gynnas av intresset för flexibla utskrivna delar. Prototypteam får snabbare utvecklingscykler. Anpassade skor och bärbara komponenter använder utskrivna elastomerformer. Industriella användare skriver ut packningar, tätningar och vibrationsdämpare på begäran. Bättre utskriftsnoggrannhet stödjer nya tillämpningar. Producenter finjusterar viskositetsprofiler för smidigare utskrift. Dessa framsteg utökar användningen av avancerad tillverkning.

Ökat fokus på smarta material och högfunktionella system

Innovation driver intresset mot elastomerer med inbäddad ledningsförmåga, sensorförmåga eller adaptiva egenskaper. Marknaden för polyuretanelastomerer anpassar sig till efterfrågan på smartare komponenter. Elektronik- och bilföretag testar kvaliteter för rörelsespårning och tryckrespons. Bärbara enheter kräver högflexibla material. Industriell automation söker responsiva komponenter för förbättrad säkerhet. Producenter utforskar flerskiktskonstruktioner. Funktionella uppgraderingar hjälper företag att möta nästa generations designbehov. Denna trend skapar nya tillväxtvägar inom premium materialklasser.

- Till exempel erbjuder BASF:s Elastollan® HPM ester TPU-kvaliteter ett Shore-hårdhetsområde från 60A till 55D, vilket ger stark värmestabilitet och förbättrat inställningsbeteende som stödjer högpresterande bilkomponenter och avancerade bärbara enheter.

Analys av marknadsutmaningar

Ökande känslighet för råvaror och tryck i leveranskedjan

Marknaden för polyuretanelastomerer står inför stora utmaningar från volatila isocyanat- och polyolpriser. Producenter kämpar med förändrade leveransflöden över regioner. Köpare kräver stabil prissättning för långa kontrakt. Miljöregler ökar efterlevnadskomplexiteten. Företag följer striktare kemikaliehanteringsnormer. Produktionsförseningar påverkar leveranstider. Marknadsaktörer anpassar inköpsmodeller för att minska störningar. Dessa påtryckningar begränsar flexibiliteten för många medelstora producenter.

Tekniska och Bearbetningshinder inom Olika Applikationer

Prestandaförväntningar ökar inom bilindustrin, gruvdrift, skotillverkning och elektronik. Marknaden för polyuretanelastomerer måste balansera hårdhet, flexibilitet och termisk stabilitet. Formgivare förväntar sig noggrann dimensionskontroll. Variationer i bearbetning i gjutna och termoplastiska system skapar kvalitetsrisker. Producenter förfinar formuleringar för att upprätthålla konsistens. Utrustningsuppgraderingar driver investeringsbehov. Brister i utbildning inom formning leder till defekter. Dessa hinder bromsar antagandet för nisch- och precisionsapplikationer.

Marknadsmöjligheter

Expansionspotential i Högväxande Industriella och Mobilitetsapplikationer

Ökad automation och elektrisk mobilitet skapar starka öppningar för avancerade elastomerer. Marknaden för polyuretanelastomerer kan leverera högbelastningskomponenter för EV-fjädringar, hjul, packningar och fästen. Industriella maskiner kräver förbättrad slitstyrka. Robotikföretag söker flexibla och motståndskraftiga delar. Energi- och gruvplatser behöver liners och skärmar som minskar stilleståndstiden. Stark hållbarhet låser upp inträde i premiumkategorier. Skräddarsydd ingenjörskonst stärker leverantörers inflytande. Dessa områden erbjuder långsiktiga skalningsmöjligheter.

Tillväxtmöjligheter inom Hållbarhet, Återvinning och Nästa Generations Bearbetning

Producenter kan utnyttja nytt värde genom biobaserade formuleringar och cirkulära vägar. Marknaden för polyuretanelastomerer får utrymme för återvinningsbara TPU-system. Skotillverkare och konsumentmärken söker slutna materialmodeller. Renare kemikalier stödjer regulatoriska mål i stora regioner. Tillsatstillverkning låser upp anpassade former. Smarta material öppnar inträde i avancerad elektronik. Företag som innoverar i lågemissionssystem bygger starka konkurrensfördelar. Dessa förändringar skapar bred tillväxtpotential över framtida produktlinjer.

Marknadssegmenteringsanalys:

Efter Typ

Marknaden för polyuretanelastomerer expanderar genom stadig användning av TPU, gjutna elastomerer, RIM-system och bearbetbara kvaliteter. TPU får stark acceptans tack vare snabb bearbetning och återvinningsbarhet. Gjutna elastomerer stöder tungt belastade delar som utsätts för stötar och nötning. RIM-system levererar lågdensitetsstrukturer som passar bil- och utrustningshöljen. Bearbetbara elastomerer presterar väl i tätningar och packningar. Varje typ tillgodoser olika stress- och flexibilitetsbehov. Producenter förfinar sammansättningar för att upprätthålla långsiktig hållbarhet. Dessa skillnader definierar tydliga prestandaroller inom industriella miljöer.

- Till exempel levererar Forward AM:s Ultrasint® TPU01 88 Shore A hårdhet och cirka 280% förlängning vid brott, vilket möjliggör produktion av hållbara 3D-utskrivna delar med stark flexibilitet och stötdämpning. Gjutna polyuretanelastomerer stöder tungt belastade komponenter som arbetar under hög nötning och upprepad mekanisk stress.

Efter Bearbetningsmetod

Marknaden för polyuretanelastomerer förlitar sig på formsprutning, extrudering, gjutning, blåsformning och kompressionsformning. Formsprutning stöder högvolymdelar med snäva toleranser. Extrudering skapar kontinuerliga profiler för tätningar och industriella remsor. Gjutning passar stora valsar och tunga komponenter. Blåsformning möjliggör ihåliga strukturer i skyddande delar. Kompressionsformning hjälper till att forma tuffa komponenter med stark bindning. Varje metod stöder unika geometri- och belastningsbehov. Företag väljer metoder som matchar produktionscykler och utrustningsinställningar.

Efter applikation

Marknaden för polyuretanelastomerer får värde genom fordonskomponenter, maskindelar, skor, elektronik, gruvverktyg, medicintekniska produkter och valsar. Fordonstillverkare använder elastomerer för bussningar, fästen och hjul. Maskinanläggningar föredrar dem för valsar och kopplingar. Skovarumärken använder dem för mellansulor och yttersulor. Elektronikföretag applicerar dem i flexibla höljen. Gruvplatser är beroende av liners och skärmar. Medicinska verktyg behöver komponenter med mjuk beröring. Valsar stöder tryck-, textil- och materialhanteringslinjer.

- Till exempel visar Forward AM:s Ultrasint® TPU01 en kompressionssats nära 20 %, vilket stöder hållbar formåterhämtning under kontinuerlig belastning i funktionella tryckta delar. Varje metod stöder unika geometri- och belastningsbehov, och företag väljer bearbetningsvägar som stämmer överens med produktionscykler och utrustningslayouter.

Efter slutanvändningsindustri

Marknaden för polyuretanelastomerer betjänar fordons-, industri-, bygg-, konsumentvaru-, medicin-, olje- och gas-, elektronik- och skosektorer. Fordonsindustrin får styrka i fjädrings- och NVH-delar. Industriella användare väljer hållbara kvaliteter för utrustning. Byggindustrin värdesätter beläggningar och tätningskomponenter. Konsumentvaror förlitar sig på komfort- och greppfunktioner. Medicintekniska produkter kräver biokompatibla delar. Olje- och gasverksamhet behöver slitstarka liners. Elektronik drar nytta av flexibla höljen. Skoföretag förlitar sig på dämpningslager för komfort och återstuds.

Segmentering:

Efter Typ

- Termoplastiska Polyuretanelastomerer (TPU)

- Gjutna Polyuretanelastomerer

- Reaktionsinjektionsgjutna (RIM) Elastomerer

- Bearbetningsbara Polyuretanelastomerer

Efter Bearbetningsmetod

- Formsprutning

- Extrudering

- Gjutning

- Blåsformning

- Kompressionsgjutning

Efter Användningsområde

- Fordonskomponenter

- Industriella Maskiner och Utrustning

- Skor

- Elektronik och Konsumentvaror

- Gruv- och Oljeutvinningskomponenter

- Medicintekniska Produkter

- Beläggningar, Rullar och Hjul

Efter Slutanvändarindustri

- Fordonsindustri

- Industri

- Byggnation

- Konsumentvaror

- Medicinsk

- Olja & Gas

- Elektronik

- Skotillverkning

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional Analys:

Asien och Stillahavsområdet har den största andelen av marknaden för polyuretanelastomerer, och står för nästan 45% av den globala efterfrågan. Starka tillverkningsbaser i Kina, Indien och Sydostasien driver stadig tillväxt. Fordonskluster ökar produktionen och ökar användningen av högpresterande elastomerer. Skohubbar i Vietnam och Indonesien stödjer bred användning inom mellansula och yttersula produktion. Efterfrågan på industriella maskiner ökar på grund av snabb fabriksutbyggnad. Ökande investeringar i elektronik stärker materialanvändningen över höljen och flexibla delar. Regionen behåller tydligt ledarskap genom skala och diversifierade tillämpningar.

Europa säkrar cirka 25% av den globala andelen och upprätthåller stark teknisk efterfrågan inom fordons- och industrifält. Marknaden för polyuretanelastomerer drar nytta av etablerade OEM-tillverkare i Tyskland, Italien och Frankrike. Producenter följer strikta kvalitetsnormer som ökar användningen av premiumkvaliteter. Maskin- och utrustningstillverkare förlitar sig på trötthetsresistenta formuleringar. Byggföretag använder beläggningar, tätningsmedel och rullar över stora platser. Efterfrågan på hållbara och lågemissionsmaterial formar produktvalen. Regionen stödjer stabil långsiktig konsumtion genom mogna industrier.

Nordamerika innehar nästan 20% av marknaden, stödd av stark adoption inom industriella maskiner, gruvdrift och tunga utrustningssegment. Det får stadig dragkraft från fordons- och energitillämpningar. Amerikanska producenter fokuserar på hållbara kvaliteter för hårda fältförhållanden. Elektronik- och medicintekniska tillverkare förlitar sig på precisionsdelar som uppfyller strikta toleransbehov. Latinamerika står för 6%, drivet av Brasiliens industriella tillväxt. Mellanöstern & Afrika innehar cirka 4%, stödd av oljeverktyg och byggutrustning. Båda framväxande regionerna får momentum genom expanderande tillverkningsbaser.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- BASF SE

- Dow Inc.

- Covestro AG

- Huntsman Corporation

- Wanhua Chemical Group Co., Ltd.

- Lubrizol Corporation

- Mitsui Chemicals Inc.

- Trelleborg AB

- Stepan Company

- INOAC CORPORATION

Konkurrensanalys:

Marknaden för polyuretanelastomerer kännetecknas av stark konkurrens från globala kemiföretag som fokuserar på prestandadifferentiering, processeffektivitet och skräddarsydda lösningar. Ledande producenter investerar i avancerade TPU- och gjutna elastomerteknologier för att betjäna snabbcykelproduktion och tungapplikationer. Företag utökar portföljer med hög slitstyrka, låga utsläpp och återvinningsbara kvaliteter för att möta nya reglerings- och hållbarhetskrav. Många aktörer stärker leveranskedjor för att stödja globala kunder inom fordons-, maskin-, gruv- och skosektorerna. Produktutvecklingscentra förbättrar utmattningsstyrka, återstuds och termisk stabilitet för att möta ökande tekniska förväntningar. Strategiska partnerskap med OEM-tillverkare hjälper producenter att anpassa material till nya produktplattformar. Regionala aktörer konkurrerar genom kostnadseffektivitet och skräddarsydda formuleringar för lokala industrier. Konkurrensfältet skiftar mot mervärdeslösningar, starkt applikationsstöd och bredare materialmångsidighet.

Senaste utvecklingen:

- I oktober 2025 samarbetade Wanhua Chemical med ENGEL och Hitech Co., Ltd. för att underteckna ett strategiskt samarbetsavtal på K-mässan i Tyskland, med fokus på att främja polyuretaninnovation i hela värdekedjan för fordonsproduktion.

- I april 2025 visade BASF upp hållbara innovationer för polyuretanindustrin på PU TECH 2025, och introducerade Elastopan Ultra-portföljen av superlätta, högpresterande material skräddarsydda för athleisure-segmentet och Loop PU-lösningar med återvunnet innehåll för skodon, fordons- och syntetläderapplikationer.

- I mars 2025 lanserade BASF biomassabalansgrader av Elastoflex polyuretansystem för den nordamerikanska möbelindustrin, certifierade under REDcert2 och producerade på platser som Livonia, Michigan, och erbjuder upp till 75% minskad produktkoldioxidavtryck jämfört med konventionell flexibel polyuretanskum.

- I februari 2025 meddelade BASF byggandet av en ny Cellasto® mikrocellig polyuretananläggning i Dahej, Indien, för att öka kapaciteten för lokala fordons NVH-krav

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Bearbetningsmetod, Applikation och Slutanvändningsindustri. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i konkurrensmiljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Efterfrågan på högpresterande polymerer stärks på grund av ökad användning inom mobilitet och industriella områden.

- Tillväxten förbättras när skomärken utökar användningen av hållbara och lätta elastomerkvaliteter.

- Produktionsförbättringar uppstår genom bredare användning av termoplastvarianter i snabbcykellinjer.

- Hållbarhetsmål driver ett starkare intresse för lågemissions- och förnyelsebara formuleringar.

- Elektronik- och automationssektorerna ökar efterfrågan på flexibla höljen och vibrationskontrolldelar.

- Gruv- och tungindustrin fortsätter att skifta mot komponenter med längre livslängd.

- Medicinska och konsumentvaruproducenter antar mjukare, hudvänliga kvaliteter för komfortdrivna designer.

- Avancerad tillverkning drar nytta av elastomerer som stödjer anpassade och komplexa geometriska former.

- Innovation accelererar genom smartare materialsystem designade för nästa generations enheter.

- Globala försörjningskedjor diversifieras, vilket ökar möjligheterna för regionala producenter på tillväxtmarknader.