Marknadsöversikt

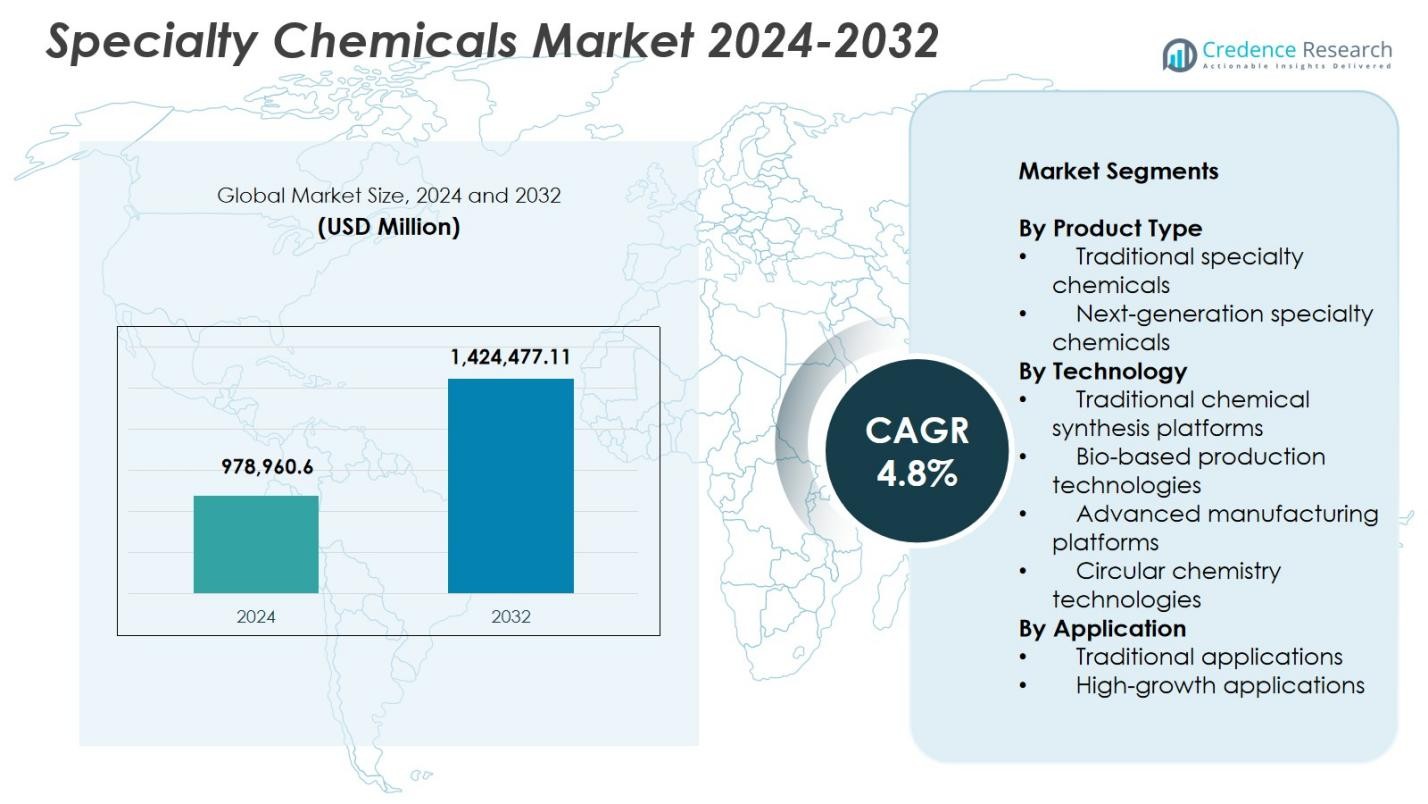

Marknaden för specialkemikalier värderades till 978,960.6 miljoner USD år 2024 och förväntas nå 1,424,477.11 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,8% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för specialkemikalier 2024 |

978,960.6 miljoner USD |

| Marknad för specialkemikalier, CAGR |

4,8% |

| Marknadsstorlek för specialkemikalier 2032 |

1,424,477.11 miljoner USD |

Marknaden för specialkemikalier drivs av ledande producenter som Arkema, Huntsman Corporation, BASF SE, Croda International, LANXESS, Dow Inc., Solvay, Evonik Industries, Ashland och Clariant AG, som alla fokuserar på avancerade formuleringar, hållbara material och högpresterande kemiska lösningar. Dessa företag stärker sina positioner genom produktinnovation, FoU-expansion och ökad tillverkningskapacitet inom sektorer med hög tillväxt. Regionalt leder Asien-Stillahavsområdet marknaden med 38,8% andel, stödd av snabb industrialisering och expansiva tillverkningssystem. Nordamerika följer med 27,6% andel, medan Europa har 24,3% andel, drivet av starka regleringar och teknologiska framsteg inom produktion av specialkemikalier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för specialkemikalier nådde 978,960.6 miljoner USD år 2024 och kommer att växa med en CAGR på 4,8% fram till 2032.

- Ökad efterfrågan från elektronik-, fordons-, bygg- och förnybar energisektorer driver marknaden, där traditionella specialkemikalier har en andel på 62,4% på grund av omfattande industriell användning.

- Viktiga trender inkluderar expansion av biobaserade lösningar, antagande av cirkulär kemi och stark tillväxt i högrenhetskemikalier för halvledare, EV-batterier och avancerade tillverkningsapplikationer.

- Ledande aktörer som Arkema, BASF SE, Dow Inc., Solvay, LANXESS och Evonik Industries fokuserar på innovation, hållbarhetsinvesteringar och kapacitetsutbyggnad för att stärka den globala närvaron.

- Asien-Stillahavsområdet leder med 38,8% andel, följt av Nordamerika med 27,6% och Europa med 24,3%, medan Latinamerika och Mellanöstern & Afrika växer stadigt; traditionella applikationer dominerar med 58,9% andel över slutanvändningsindustrier.

Marknadssegmenteringsanalys:

Efter produkttyp:

Marknaden för specialkemikalier uppvisar starkt momentum över produktkategorier, med traditionella specialkemikalier som dominerar med 62,4% andel år 2024 på grund av deras omfattande användning i beläggningar, byggkemikalier, lim, agrokemikalier och personliga vårdformuleringar. Deras etablerade industriella relevans, beprövade prestandakonsistens och etablerade globala leveranskedjor fortsätter att driva storskalig antagande. Samtidigt vinner nästa generations specialkemikalier mark när industrier skiftar mot högpresterande, hållbara och funktionellt avancerade material. Tillväxt inom elektronik, förnybara energisystem och lättviktskompositer accelererar ytterligare antagandet av innovativa formuleringar, vilket erbjuder långsiktiga möjligheter i nischade, teknologidrivna applikationer.

- Till exempel möjliggör BASF:s Joncryl 910 akrylresin snabbtorkande polyuretanbeläggningar för metall- och plastkomponenter, med VOC-nivåer så låga som 3,2 pund per gallon samtidigt som den erbjuder utmärkt glansbevarande i vädertester i södra Florida.

Efter teknik:

Inom tekniksegmenteringen ledde traditionella kemiska syntesplattformar marknaden med 55,7% andel år 2024, stödda av deras skalbarhet, kostnadseffektivitet och utbredda användning inom industriella produktionslinjer. Dessa plattformar förblir integrerade för bulkformuleringar och äldre produktlinjer. Däremot expanderar bio-baserade produktionsteknologier och cirkulära kemi-plattformar snabbt när tillverkare prioriterar avkarbonisering, avfallsförädling och integration av förnybara råvaror. Avancerade tillverkningsteknologier som processintensifiering, kontinuerliga flödessystem och AI-aktiverad optimering förbättrar precision, avkastningsförbättring och resurseffektivitet, vilket driver betydande transformation över specialkemikalieproduktionssystem.

- Till exempel använder Cargills QIRA bio-BDO-anläggning i Iowa en enstegsfermenteringsprocess med majsbaserade sockerarter för kommersiell produktion av denna plastföregångare.

Efter applikation:

I applikationslandskapet stod traditionella applikationer för 58,9% andel år 2024, drivet av storskalig konsumtion inom bilindustrin, byggnation, tillverkning, jordbruk och konsumentproduktindustrier. Efterfrågan stöds av ökande urbanisering, infrastrukturutveckling och expanderande industriell produktion. Applikationer med hög tillväxt, inklusive elektronikmaterial, batterikemikalier, avancerade kompositer, halvledarkemikalier och prestandamaterial för förnybar energi, upplever stark acceleration. Ökningen av elektrisk mobilitet, miniatyriseringstrender och högpresterande ingenjörsmaterial ökar adoptionen, vilket positionerar dessa framväxande applikationer som stora bidragsgivare till framtida intäktsökning och teknikdriven marknadsdiversifiering.

Viktiga tillväxtdrivare

Ökad efterfrågan från högpresterande och specialiserade slutanvändningsindustrier

Marknaden för specialkemikalier gynnas av en accelererande efterfrågan inom högpresterande sektorer som elektronik, bilindustri, förnybar energi, byggnation och avancerad tillverkning. Industrier förlitar sig i allt högre grad på specialformuleringar för förbättrad hållbarhet, effektivitet, precision och hållbarhet. Tillväxten inom elfordon, halvledarproduktion, lättviktsmaterial och infrastrukturuppgraderingar fortsätter att öka konsumtionen. Tillverkare prioriterar skräddarsydda kemiska lösningar som förbättrar produktfunktionalitet och regelöverensstämmelse. Detta ökande beroende av prestandadrivna material stärker marknadstillväxten och stöder kontinuerlig innovation inom specialkemikalieerbjudanden.

- Till exempel samarbetar Himadri Speciality Chemical med Sicona för att lokalisera och kommersialisera SiCx®-teknologi för kisel-kol-anoder för litiumjonbatterier i elfordon. När den blandas med grafit vid 5–20% ökar SiCx® energitätheten med 20% och laddningshastigheten med 40%.

Skifte mot hållbara och biobaserade kemiska lösningar

Globala hållbarhetsmandat och striktare miljöregleringar driver stark adoption av biobaserade och lågemissionsspecialkemikalier. Industrier övergår till förnybara råvaror, biologiskt nedbrytbara tillsatser, gröna lösningsmedel och energieffektiva tillverkningsplattformar för att minska koldioxidavtryck och anpassa sig till cirkulära ekonomimål. Statliga incitament och företags ESG-åtaganden påskyndar ytterligare detta skifte. Företag investerar alltmer i biokatalys, fermenteringsteknologier och avfallsbaserad kemi för att skapa högvärdiga hållbara produkter. Denna övergång omformar leveranskedjor, stimulerar FoU-investeringar och öppnar nya möjligheter för miljövänliga specialkemiska innovationer.

- Till exempel har LANXESS övergått till produktion av bensoesyra, bensaldehyd, bensenalkohol och natriumbensoat vid sin Botlek-anläggning i Nederländerna till lågemissionselektricitet, vilket eliminerar fossila bränslen och minskar koldioxidavtrycket för dessa viktiga ingredienser för livsmedel, drycker och personliga vårdprodukter.

Snabba teknologiska framsteg inom produktionsplattformar

Teknologiska framsteg inom kemisk syntes, processintensifiering, automation, AI-aktiverad optimering och kontinuerlig flödestillverkning stärker marknadens produktivitet och kostnadseffektivitet avsevärt. Dessa innovationer förbättrar precision, minskar avfall, förkortar produktionscykler och möjliggör skalbar anpassning för nischapplikationer. Avancerad tillverkning förbättrar också regelöverensstämmelse genom att möjliggöra renare, säkrare och mer kontrollerade produktionsmiljöer. Integration av digitala tvillingar, prediktivt underhåll och datadriven processkontroll moderniserar ytterligare verksamheten, vilket gör det möjligt för tillverkare att möta stigande kvalitetsförväntningar. Dessa framsteg stöder robust långsiktig marknadsexpansion.

Viktiga trender och möjligheter

Expansion av cirkulär kemi och slutna materialsystem

Cirkulär kemi framträder som en transformativ trend när tillverkare omformar processer för att minska avfall, återanvända material och värdesätta industriella biprodukter. Företag utvärderar i allt högre grad återvinningsbarhet, energieffektivitet och produktens påverkan vid livets slut. Möjligheter uppstår i lösningsmedelsåtervinningssystem, avfall-till-kemikalie-vägar och depolymeriseringsteknologier som stöder cirkulära plaster och hållbara material. Antagande av förnybara råvaror och regenerativa produktionscykler möjliggör både kostnadsbesparingar och överensstämmelse med globala hållbarhetsregleringar. Denna trend positionerar specialkemikalier i centrum för innovation inom den cirkulära värdekedjan.

- Till exempel återvann Lonzas Small Molecules Division 35% av de lösningsmedel som användes i dess schweiziska produktionsprocesser 2023, varav 20% återanvändes direkt i API-tillverkning via destillation i 10 kolonner vid dess Fine Chemical Complex och ytterligare sju vid en dedikerad återvinningsanläggning.

Ökad penetration av avancerade material i högväxtsektorer

Efterfrågan på avancerade material som halvledarkemikalier, batterielektrolyter, prestandabeläggningar och lätta kompositer accelererar inom framväxande industrier inklusive elfordon, flyg, halvledare och förnybar energi. Dessa material möjliggör överlägsen termisk stabilitet, ledningsförmåga, energilagring och strukturell prestanda, vilket gör dem oumbärliga för nästa generations teknologier. Företag som investerar i ultrarenade kemikalier, nano-engineerade material och funktionella tillsatser får betydande tillväxtmöjligheter. Denna trend utökar marknadens teknologiska djup och anpassar utvecklingen av specialkemikalier med innovationsdrivna globala industrier.

- Till exempel levererar Mersens grafitvärmare hög termisk ledningsförmåga och motståndskraft mot termisk chock i halvledarprocesser som epitaxi och tillväxt av kiselkristaller, vilket säkerställer enhetlig uppvärmning och temperaturstabilitet.

Viktiga utmaningar

Volatilitet i råvarupriser och störningar i leveranskedjan

Marknaden för specialkemikalier står inför pågående utmaningar på grund av fluktuerande råoljepriser, leveransbrister och geopolitiska osäkerheter som påverkar tillgängligheten av råvaror. Dessa fluktuationer stör produktionsplaneringen, ökar driftskostnaderna och pressar marginalerna för tillverkare som är starkt beroende av petrokemiska råvaror. Globala leveranskedjekonstraint, logistiska förseningar och regionala handelsrestriktioner försvårar ytterligare stabiliteten i upphandling. Företag måste stärka leverantörsdiversifieringen, anta motståndskraftiga inköpsstrategier och investera i alternativa råvaror för att mildra volatiliteten och upprätthålla konsekvent marknadsleverans.

Ökat regulatoriskt tryck och komplexitet i efterlevnad

Stränga miljöregleringar, kemikaliesäkerhetsstandarder och utsläppskontrollmandat skapar tunga efterlevnadskrav för tillverkare av specialkemikalier. Krav relaterade till REACH, restriktioner för farliga ämnen, protokoll för grön kemi och mål för koldioxidreduktion driver behovet av kostsamma processuppgraderingar och omfattande dokumentation. Att uppfylla regionala regulatoriska variationer komplicerar också globala operationer och bromsar produktkommersialisering. Dessa påtryckningar kräver kontinuerliga investeringar i säkrare formuleringar, renare produktionstekniker och rigorösa testprocedurer, vilket utgör betydande utmaningar särskilt för små och medelstora företag.

Regional analys

Nordamerika

Nordamerika hade 27,6% andel av marknaden för specialkemikalier 2024, stödd av stark efterfrågan från bil-, bygg-, elektronik- och olje- och gasindustrin. Regionen drar nytta av avancerade FoU-kapaciteter, robust tillverkningsinfrastruktur och snabb anpassning av högpresterande och hållbara kemiska lösningar. Tillväxten inom produktion av elfordon, investeringar i halvledare och expansion av förnybar energi ökar ytterligare konsumtionen. Regulatoriskt fokus på renare och låga VOC-formuleringar påskyndar innovation inom biobaserade och miljövänliga kemikalier. Strategiska samarbeten och kapacitetsutvidgningar bland stora producenter fortsätter att stärka regionens position inom utveckling av specialmaterial.

Europa

Europa stod för 24,3% andel av marknaden för specialkemikalier år 2024, drivet av mogna industriella ekosystem, strikta miljöregler och avancerade tekniska kapaciteter. Regionen leder inom hållbara specialkemikalier tack vare starka krav på cirkulär ekonomi och utbredd användning av biobaserade produktionsplattformar. Efterfrågan växer inom fordons-, förpacknings-, bygg- och högvärdetillverkningssektorerna. Ökande investeringar i grön kemi, återvinningsteknologier och specialpolymerer stödjer långsiktig marknadstillväxt. Fortsatt innovation driven av REACH-efterlevnad och koldioxidminskningsmål positionerar Europa som ett nyckelnav för nästa generations utveckling av specialkemikalier.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerade med 38,8% andel år 2024, vilket gör det till den största regionala marknaden för specialkemikalier. Snabb industrialisering, expanderande tillverkningsbaser, ökande byggaktivitet och betydande tillväxt inom elektronik-, fordons- och konsumentvarusektorerna driver stark efterfrågan. Kina, Indien, Japan och Sydkorea fungerar som stora produktions- och konsumtionscentra. Regeringsinitiativ som främjar industriell modernisering, förnybar energi och avancerad materialtillverkning påskyndar ytterligare marknadspenetration. Ökande investeringar från globala kemiföretag i kapacitetsutbyggnad, FoU-center och teknologipartnerskap förstärker Asien-Stillahavsområdets ledarskap inom produktion och innovation av specialkemikalier.

Latinamerika

Latinamerika fångade 5,4% andel av marknaden för specialkemikalier år 2024, stödd av ökande efterfrågan från jordbruk, gruvdrift, bygg och konsumentproduktindustrier. Brasilien och Mexiko driver majoriteten av konsumtionen på grund av expanderande tillverkningsaktivitet och ökande investeringar i infrastrukturutveckling. Tillväxt inom agrokemikalier, prestandabeläggningar och personliga vårdformuleringar förbättrar regionala möjligheter. Dock kvarstår utmaningar med ineffektiva försörjningskedjor och ekonomiska fluktuationer. Ökande användning av hållbara och högpresterande specialkemikalier, stödd av regionala initiativ för industriell modernisering, bidrar till marknadens stadiga framsteg över Latinamerika.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för 3,9% andel år 2024, drivet av ökande industriell diversifiering, snabb infrastrukturutbyggnad och stark efterfrågan från olje- och gas-, bygg-, vattenbehandlings- och gruvsektorerna. Regionens petrokemiska fördel stödjer kostnadseffektiv produktion av specialkemikalier, medan ökande användning av avancerade material inom energi, transport och tillverkning driver ytterligare tillväxt. Investeringar i nedströms kemiska projekt, förnybar energiinfrastruktur och industriella transformationsprogram, särskilt i GCC-länderna, stärker marknadspotentialen. Trots regleringsvariationer och logistiska begränsningar fortsätter regionen att expandera sitt fotavtryck inom specialkemikalier.

Marknadssegmenteringar:

Efter produkttyp

- Traditionella specialkemikalier

- Nästa generations specialkemikalier

Efter teknologi

- Traditionella kemiska syntesplattformar

- Biobaserade produktionsteknologier

- Avancerade tillverkningsplattformar

- Cirkulära kemiteknologier

Efter applikation

- Traditionella applikationer

- Högväxtapplikationer

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på marknaden för specialkemikalier kännetecknas av stora aktörer som BASF SE, Dow Inc., Clariant AG, Evonik Industries, Solvay, Huntsman Corporation, LANXESS, Ashland, Croda International och Arkema, som alla utnyttjar starka FoU-kapaciteter och globala produktionsnätverk för att stärka sina marknadspositioner. Dessa företag fokuserar på högpresterande formuleringar, hållbar kemi och avancerade tillverkningsteknologier för att möta föränderliga industriella krav. Strategiska initiativ som fusioner, förvärv, partnerskap och kapacitetsutvidgningar gör det möjligt för dem att förbättra portföljer och gå in i högväxtsegment som elektronikmaterial, batterikemikalier, biobaserade tillsatser och avancerade kompositer. Ökat fokus på ESG-efterlevnad driver investeringar i förnybara råvaror, cirkulära kemiplattformar och lågemissionsproduktionssystem. Aktörer prioriterar också digital transformation genom AI-aktiverad processoptimering och kontinuerlig tillverkning för att förbättra operativ effektivitet. När slutanvändarindustrier skiftar mot lätta, hållbara och miljövänliga material intensifierar ledande tillverkare innovationsinsatser för att bibehålla teknologiskt ledarskap och långsiktig tillväxtdynamik inom specialkemikalier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I oktober 2025 lanserade Bhageria Industries Ltd. en ny produktlinje av mjukgörare och etoxylater, vilket förbättrar polymerers egenskaper för olika tillämpningar samtidigt som de utökar sin portfölj av specialkemikalier genom hållbar tillverkning.

- I juni 2025 godkände DCM Shriram Ltd. förvärvet av Hindusthan Specialty Chemicals Ltd. för 375 crore Rs (44 miljoner dollar), vilket möjliggör inträde i avancerade material för sektorer som förnybar energi, flyg och elfordon.

- I mars 2025 tecknade Evonik Industries ett exklusivt distributionsavtal i USA med Sea‑Land Chemical Company för sina rengöringslösningar, vilket avsevärt utökar deras räckvidd på den amerikanska marknaden för hemvård och institutionell rengöring.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Teknik, Tillämpning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stadig tillväxt driven av ökande efterfrågan på högpresterande material inom avancerade tillverkningssektorer.

- Antagandet av biobaserade och hållbara specialkemikalier kommer att accelerera när industrier anpassar sig till globala mål för koldioxidminskning.

- Avancerade tillverkningsteknologier kommer att förbättra produktionseffektiviteten och stödja utvecklingen av högrenade specialkemikalier.

- Cirkulära kemipraxis kommer att expandera när företag prioriterar återvinning, avfallsminskning och förnybara råvaror.

- Högväxttillämpningar inom elektronik, EV-batterier, halvledare och förnybar energi kommer att stärka marknadens momentum.

- Digital transformation kommer att förbättra processoptimering, produktanpassning och försörjningskedjans motståndskraft.

- Regulatoriskt tryck kommer att uppmuntra innovation inom lågemissions-, säkra och miljöanpassade kemiska lösningar.

- Strategiska fusioner, förvärv och partnerskap kommer att öka när företag söker portföljdiversifiering och global expansion.

- Framväxande ekonomier kommer att spela en större roll i produktion och konsumtion på grund av snabb industrialisering.

- Investeringar i FoU för nya kemier och funktionella tillsatser kommer att intensifieras för att möta föränderliga krav på industriprestanda.