Marknadsöversikt

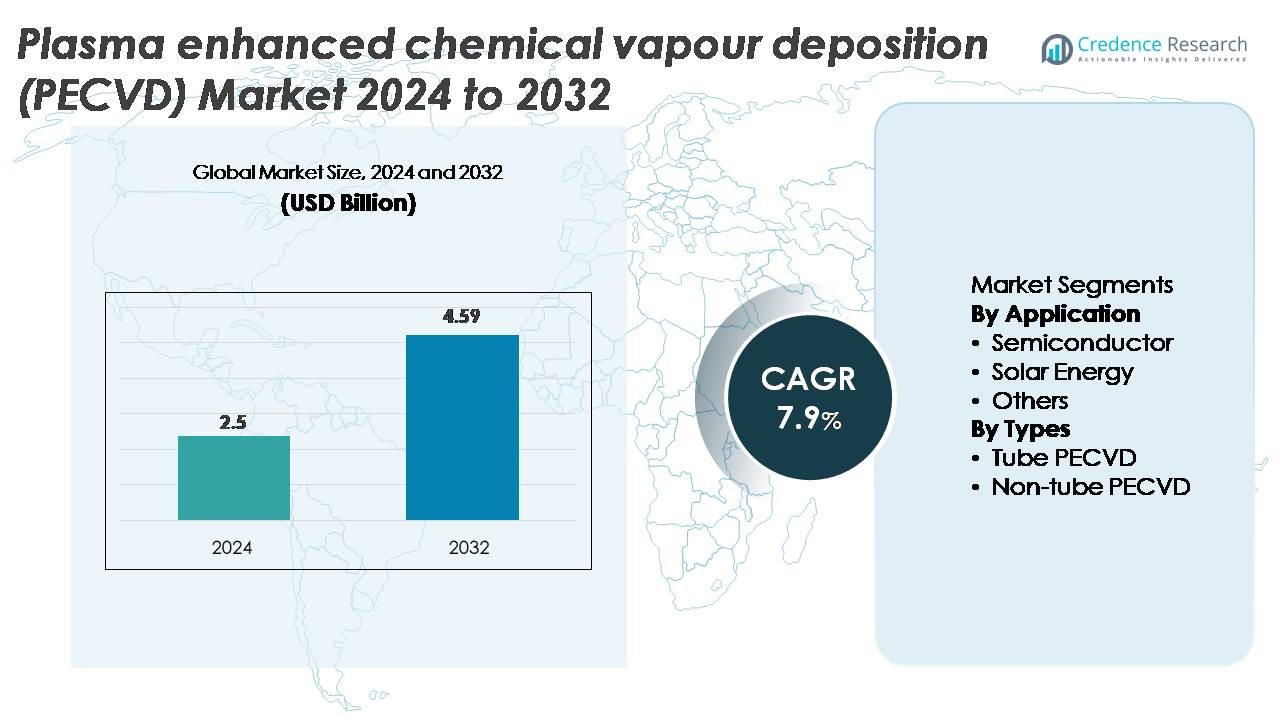

Den globala marknaden för Plasma Enhanced Chemical Vapour Deposition (PECVD) enheter värderades till 2,5 miljarder USD år 2024 och förväntas nå 4,59 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 7,9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Plasma Enhanced Chemical Vapour Deposition (PECVD) enheter 2024 |

2,5 miljarder USD |

| Marknad för Plasma Enhanced Chemical Vapour Deposition (PECVD) enheter, CAGR |

7,9% |

| Marknadsstorlek för Plasma Enhanced Chemical Vapour Deposition (PECVD) enheter 2032 |

4,59 miljarder USD |

Marknaden för PECVD-enheter formas av starkt deltagande från globala utrustningstillverkare som Jusung Engineering, CVD Equipment, Piotech, ASM International, TES, SPTS Technologies (KLA), Wonik IPS, Applied Materials, Eugene Technology och Lam Research, som alla konkurrerar genom framsteg inom plasmastabilitet, filmuniformitet och höggenomströmningskammardesigner. Dessa företag betjänar högväxtsektorer inklusive halvledare, solenergi och tunnfilmselektronik, och stärker sina positioner genom FoU-investeringar och partnerskap med stora fabriker. Asien-Stillahavsområdet leder marknaden med cirka 45% andel, drivet av omfattande wafer-tillverkning och solcellsmodulproduktion, följt av Nordamerika med cirka 25%, stödd av avancerad expansion av halvledartillverkning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- PECVD-enhetsmarknaden värderades till 2,5 miljarder USD år 2024 och förväntas nå 4,59 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 7,9%, stödd av ökande användning inom halvledar- och solcellstillverkning.

- Efterfrågan stärks då avancerade noder, 3D-arkitekturer och högpresterande PV-teknologier kräver exakt tunnfilmsdeponering, vilket gör halvledarsegmentet till den dominerande applikationen, med den största andelen på grund av intensiv användning i dielektriska och passiveringslager.

- Trender som expansion av flexibla elektronik, lågtemperaturdeponering och storskalig bearbetning påskyndar teknologiska uppgraderingar och uppmuntrar investeringar i högkapacitets, fler-kammare PECVD-plattformar.

- Konkurrensen intensifieras bland globala aktörer som fokuserar på plasmaenhetlighet, defektreduktion och digital processkontroll, medan höga kapitalkostnader och komplexa integrationskrav begränsar antagandet för små och medelstora tillverkare.

- Asien-Stillahavsområdet leder med ~45% marknadsandel, följt av Nordamerika (~25%) och Europa (~20%), drivet respektive av storskaliga fabriker, inhemsk chip-expansion och stark innovation inom PV och kraftelektronik.

Marknadssegmenteringsanalys:

Efter applikation

Halvledarsegmentet har den dominerande andelen på PECVD-enhetsmarknaden, drivet av dess kritiska roll i deponering av dielektriska lager, passiveringsfilmer och barriärbeläggningar för avancerade logik- och minnesenheter. Kontinuerlig nodkrympning, expansion av 3D-arkitekturer och ökande användning av hög-k-material stärker efterfrågan på högprecisions PECVD-system med överlägsen enhetlighet och låg defektivitet. Solenergianvändningar visar också stadig tillväxt då PECVD stöder viktiga lager i heterojunktions- och passiverade emitter-solceller, medan kategorin “övriga” får dragkraft från optik, medicintekniska produkter och tunnfilmsensorer.

- Till exempel stöder Applied Materials’ Producer® PECVD-system högst enhetlig lågtemperatur dielektrisk deponering, med vissa processer som fungerar under 400 °C (så lågt som 100°C–350°C för avancerade förpackningsapplikationer), vilket möjliggör integration i avancerade FinFET- och GAA-strukturer.

Efter typer

Icke-rör PECVD-system dominerar marknadsandelen på grund av deras lämplighet för storskaliga substrat, högre genomströmning och integration i automatiserade produktionslinjer för halvledare, displayer och fotovoltaiska moduler. Deras förmåga att upprätthålla stabil plasmadistribution över breda ytor gör dem föredragna för massproduktion. Rör-PECVD-system förblir relevanta inom specialiserad forskning, småskalig produktion och applikationer som kräver överlägsen kontroll över deponeringskemi. Dock fortsätter ökande investeringar i storskalig elektronikproduktion och tunnfilmssolteknologier att stärka icke-rör PECVD som den dominerande teknologikategorin.

- Till exempel stöder Applied Materials’ AKT-PECVD-plattform för display- och solapplikationer glassubstrat upp till Gen-10.5 (3,370 × 2,940 mm) och levererar film-tjockleksenhetlighet under ±3 nm över hela panelen, en riktlinje för storskalig deponering.

Viktiga Tillväxtdrivare

Expansion av Halvledartillverkning och Avancerad Nodskalning

Den snabba utvecklingen inom halvledartillverkning förblir den starkaste katalysatorn för antagandet av PECVD-enheter, eftersom fabriker i allt högre grad kräver mycket enhetliga, lågfels tunna filmer för 3D NAND, FinFET, GAA-FET och avancerade förpackningsarkitekturer. När enhetsgeometrier fortsätter att krympa är PECVD-system avgörande för att avsätta konforma dielektriska lager, distansmaterial och passiveringsbeläggningar samtidigt som exakt plasmakontroll bibehålls. Gjuteriernas massiva investeringar i nya fabriker och teknologinoder påskyndar utrustningsefterfrågan, särskilt för höggenomströmningskammare designade för flerskiktsavsättning. Expansionen av heterogen integration, chiplet-baserade designer och avancerad wafer-nivåförpackning intensifierar ytterligare behovet av PECVD-teknologier som stöder komplex staplingsingenjörskonst. Denna drivkraft får fart när ledande IDMs betonar högre densitet, förbättrad tillförlitlighet och förbättrad elektrisk prestanda i nästa generations chips.

- Till exempel stöder Lam Researchs VECTOR® PECVD-plattform upp till 12 kammare med avsättningshastigheter som överstiger 10 000 Å/min för SiN, vilket möjliggör högvolym flerskiktsstapling som används i 200-plus lager 3D NAND.

Ökad Efterfrågan på Högeffektiva Solceller

Solenergisektorn ökar avsevärt behovet av PECVD-utrustning, drivet av den globala övergången mot högeffektiva PV-teknologier som heterojunction (HJT), passiverad emitter rear cell (PERC) och TOPCon-arkitekturer. PECVD-system är avgörande för att avsätta intrinsiska och dopade kiselager, antireflexbeläggningar och yta-passiveringsfilmer som direkt påverkar omvandlingseffektiviteten. När tillverkare övergår till gigawatt-skala produktionslinjer, förlitar de sig i allt högre grad på PECVD-verktyg som kan hantera storskalig avsättning med stark filmjämnhet. Ökningen av solinstallationer i verktygsskala och på tak accelererar efterfrågan på avancerade PECVD-plattformar som möjliggör högre modulprestanda, förlängd livslängd och minskad ljusinducerad nedbrytning. Trenden mot nästa generations PV-celler förstärker ytterligare PECVD:s strategiska betydelse i solcellstillverkningssystem.

- Till exempel är Jusung Engineerings HJT PECVD-produktionslinje offentligt dokumenterad för att bearbeta upp till 4 000 M6-wafer per timme vid avsättningstemperaturer under 200 °C, vilket möjliggör ultratunna (~10–20 nm) intrinsiska a-Si-lager som är kritiska för högeffektiva heterojunction-celler.

Snabb Antagande av Tunnfilmsteknologier i Framväxande Industrier

Framväxande applikationer inom optik, displayer, sensorer, medicintekniska produkter och skyddsbeläggningar utökar användningen av PECVD utöver traditionella marknader. Teknikens förmåga att avsätta högkvalitativa barriärfilmer, hydrofoba beläggningar och låga temperaturlager gör den avgörande för flexibla elektronik, OLED-displayer, mikrosensorer och specialiserade biomedicinska komponenter. Industrier som antar miniatyriserade, lätta och hållbara enheter föredrar i allt högre grad PECVD eftersom det möjliggör exakt filmteknik på olika substrat, inklusive polymerer och temperaturkänsliga material. Tillväxten stöds ytterligare av den ökande efterfrågan på reptåliga, imfria och fuktresistenta beläggningar inom fordons-, bärbara enheter och industriella applikationer. När innovationen accelererar inom mikroelektromekaniska system (MEMS) och framväxande högfrekventa kommunikationsenheter, fortsätter PECVD att fungera som en grundläggande avsättningsmetod för ytförändring och funktionell lagerutveckling.

Viktiga Trender & Möjligheter

Skifte mot Storstadsdeponering och Höggenomströmningsproduktion

En stor trend på PECVD-marknaden är övergången mot utrustning som kan utföra storstadsdeponering för att stödja högvolymproduktion inom halvledare, solceller och displayer. Tillverkare prioriterar i allt högre grad multi-kammare, kluster och inline PECVD-plattformar som levererar högre genomströmning samtidigt som de upprätthåller strikta enhetlighetsstandarder. Detta skifte skapar möjligheter för leverantörer som erbjuder skalbara systemarkitekturer och avancerade plasmastyrningsteknologier. Efterfrågan på 300 mm och större waferformat, tillsammans med solmodullinjer i gigawatt-skala, positionerar höggenomströmnings-PECVD-system som väsentliga för kostnadsoptimering. Dessutom förbättrar innovationer inom processautomation, realtidsdiagnostik och AI-aktiverad kammarövervakning drifttid och avkastning, vilket skapar nya tillväxtmöjligheter för utrustningsleverantörer.

· Till exempel stöder Lam Researchs VECTOR® PECVD-plattform konfigurationer med upp till 12 kammare och levererar SiN-deponeringshastigheter i klassen 10 000 Å/min, vilket möjliggör högvolym multi-stack dielektrisk formation som används i 200-plus-lagers 3D NAND-tillverkning.

Framsteg inom Lågtemperatur- och Flexibel Substratdeponering

Marknaden ser starka möjligheter inom lågtemperatur-PECVD-processer utformade för flexibel elektronik, polymersubstrat och nya enhetsformat. När efterfrågan ökar på vikbara displayer, tunnfilmsbärbara och flexibla sensorer, får PECVD-system som kan deponera funktionella filmer vid reducerade temperaturer strategisk betydelse. Denna trend uppmuntrar tillverkare att utveckla plasmakällor, prekursor-kemier och kammardesigner som minimerar termisk stress samtidigt som de säkerställer hög filmkvalitet. Möjligheterna expanderar ytterligare när industrier strävar efter lätta, böjbara och transparenta komponenter som kräver PECVD-baserade barriärlager, dielektriska beläggningar och inkapslingsfilmer. Konvergensen av flexibel enhetsinnovation och lågtemperaturbearbetning skapar en stark flerårig tillväxtväg.

· Till exempel opererar Jusung Engineerings HJT PECVD-produktionslinje under 200 °C och bearbetar upp till 4 000 M6-wafers per timme, vilket möjliggör deponering av 10–20 nm intrinsiska a-Si-lager som behövs för högpresterande heterojunktionssolceller.

Ökad Integration av Digital Processkontroll och Prediktivt Underhåll

Avancerad programvara och digitaliseringstrender omformar PECVD-utrustningsdesign, vilket möjliggör högre processstabilitet, förbättrad repeterbarhet och minskade driftskostnader. AI-drivna analyser, maskininlärningsalgoritmer och digitala tvillingar används i allt högre grad för att övervaka plasmabeteende, upptäcka avvikelser och förutsäga underhållsbehov i realtid. Dessa framsteg hjälper fabriker att minska stilleståndstid, förbättra avkastning och förlänga utrustningens livslängd. När tillverkare prioriterar smart tillverkning och Industri 4.0-strategier, har PECVD-leverantörer som erbjuder integrerade dataplattformar och intelligenta styrsystem betydande konkurrensfördelar att vinna. Denna trend skapar starka möjligheter för tjänstebaserade intäktsmodeller och långsiktiga prestandaoptimeringspartnerskap.

Viktiga Utmaningar

Höga Kapitalutgifter och Komplexa Integrationskrav

En av de mest betydande utmaningarna för PECVD-marknaden är den höga kapitalinvesteringen som krävs för avancerad deponeringsutrustning, särskilt för fler-kammars klustersystem som används i halvledartillverkning. Mindre tillverkare och framväxande solcellsproducenter står ofta inför ekonomiska begränsningar som begränsar adoptionen av toppmoderna PECVD-plattformar. Dessutom kräver integrering av PECVD-moduler i befintliga produktionslinjer sofistikerad anläggningsinfrastruktur, avancerade renrumsförhållanden och skickliga processtekniker. Dessa komplexiteter ökar installationstiden, driftskostnaderna och underhållsöverhänget. När teknologinoder avancerar blir processrecepten mer invecklade, vilket ytterligare höjer inträdesbarriären för kostnadskänsliga industrier och nya marknadsdeltagare.

Processkänslighet, Materialkompatibilitetsproblem och Plasmainducerade Skador

PECVD-processer är mycket känsliga för plasmadensitet, gasflödesdynamik, prekursorval och substratförhållanden, vilket gör konsekvent filmkvalitet utmanande utan sträng processkontroll. Att uppnå enhetlig deponering över stora substrat eller komplexa enhetsstrukturer kräver avancerad plasmatuning som inte alla tillverkare enkelt kan optimera. Vissa material, särskilt temperaturkänsliga polymerer eller känsliga halvledarlager, riskerar plasmainducerade skador, vilket påverkar enhetens prestanda. Att hantera dessa kompatibilitetsutmaningar kräver kontinuerliga ingenjörsförbättringar, sofistikerade kammardesigner och exakt processparameteroptimering. För tillverkare som inte kan uppfylla dessa stränga krav kvarstår avkastningsförluster och prestandavariabilitet som stora operativa hinder.

Regional Analys

Nordamerika

Nordamerika innehar cirka 25% av PECVD-enhetsmarknaden, stödd av stark halvledartillverkningsaktivitet och ihållande investeringar i avancerad logik- och minnesproduktion. USA leder med stora fabriker som utökar kapaciteten för 300 mm waferbearbetning, vilket stärker efterfrågan på högprecisions PECVD-plattformar. Tillväxten förstärks ytterligare av federala incitament för inhemsk chipproduktion och ökad adoption av tunnfilmsteknologier inom flyg, medicinteknik och optiska beläggningar. Kanada bidrar genom forskningsfokuserad tunnfilmsutveckling och nischad elektronikproduktion, vilket tillsammans upprätthåller regionens position som en högvärdig köpare av PECVD-utrustning.

Europa

Europa står för nästan 20% av den globala marknaden, drivet av robust tillväxt inom fordons elektronik, kraft halvledare och fotovoltaisk forskning. Tyskland, Frankrike och Nederländerna förankrar PECVD-adoption genom innovation inom bredbandgap-enheter, MEMS-produktion och tunnfilmssolcellsteknologier. Stark betoning på energieffektiv tillverkning och nästa generations PV-celler stödjer efterfrågan på avancerade deponeringssystem. Regionens tekniska universitet och FoU-institut bidrar också betydligt genom att driva processinnovation. Dessutom expanderar Europas fokus på industriell automation och EV-kraftelektronik behovet av hög-enhetliga PECVD-enheter över olika tillämpningar.

Asien-Stillahavsregionen

Asien-Stillahavsområdet dominerar marknaden med en uppskattad andel på 45 %, ledd av aggressiv expansion av halvledare i Kina, Taiwan, Sydkorea och Japan. Tillverkning i stor skala, snabba teknikövergångar och storskalig tillverkning av solcellsmoduler skapar stark och uthållig efterfrågan på PECVD-enheter. Kinas investeringar i inhemska wafer-fabriker och Koreas ledarskap inom minnesproduktion påskyndar ytterligare marknadstillväxten. Regionen leder också inom tunnfilmselektronik, flexibla displayer och högeffektiva solceller, vilket kräver sofistikerade PECVD-plattformar. Strategiska statliga incitament och kostnadseffektiva tillverkningsmiljöer stärker Asien-Stillahavsområdets position som den globala navet för konsumtion av deponeringsutrustning.

Latinamerika

Latinamerika har en blygsam andel på 5 %, drivet av växande användning av PECVD-system inom solenergiutbyggnad och framväxande elektronikmonteringssektorer. Brasilien, Mexiko och Chile är de primära marknaderna, som drar nytta av ökade investeringar i förnybar energiinfrastruktur och integration av tunnfilmssolcellsmoduler. Även om halvledartillverkningen förblir begränsad, stöds den regionala efterfrågan av applikationer inom beläggningar, sensorer och industriella komponenter. Samarbetsprogram för forskning och utveckling med internationella utrustningsleverantörer hjälper lokala industrier att få tillgång till avancerade tunnfilmsdeponeringsmöjligheter. Regionens gradvisa ökning av teknologisk diversifiering förväntas skapa stegvisa möjligheter för PECVD-lösningar.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika bidrar med cirka 5 % till den globala PECVD-marknaden, med tillväxt främst driven av investeringar i förnybar energi, särskilt inom tunnfilmssolcellstekniker. Länder som Förenade Arabemiraten, Saudiarabien och Sydafrika integrerar PECVD-baserade PV-komponenter för att stödja utvecklingen av storskaliga solcellsparker. Basen för elektronikproduktion förblir liten, men den ökande användningen av avancerade beläggningstekniker inom flyg-, energi- och industrisektorer driver nischad efterfrågan. Forskningssamarbeten och tekniköverföringsinitiativ utökar gradvis de regionala processmöjligheterna och positionerar MEA som en framväxande men stadigt utvecklande PECVD-marknad.

Marknadssegmenteringar:

Efter applikation

- Halvledare

- Solenergi

- Övriga

Efter typer

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för PECVD-enhetsmarknaden kännetecknas av en blandning av globala tillverkare av halvledarutrustning och specialiserade leverantörer av deponeringssystem som tävlar om processprecision, genomströmning och kapacitet för stora ytor. Ledande företag fokuserar på att utveckla fler-kammarsarkitekturer, avancerade plasmakällor och AI-driven processkontroll för att möta kraven på sub-10 nm halvledarnoder, högeffektiva solceller och framväxande tunnfilms-elektronik. Stora aktörer stärker sina positioner genom strategiska samarbeten med ledande foundries och fotovoltaikproducenter, vilket möjliggör samutveckling av optimerade deponeringsrecept. Investeringar i låga temperaturer PECVD för flexibla elektronik och stora system för gigawatt-skala solcellslinjer intensifierar ytterligare konkurrensen. Leverantörer differentierar sig också genom förbättrade servicemodeller, prediktiva underhållsplattformar och modulära systemdesign som möjliggör skalbarhet över olika applikationer. När marknaden expanderar till avancerad förpackning, bredbandseffektanordningar och flexibla bärbara enheter, fortsätter leverantörer med starka FoU-kapaciteter och högvolymtillverkningsexpertis att säkra en konkurrensfördel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys

Senaste utvecklingen

- I oktober 2025 erhöll CVD Equipment Corporation en order på två av sina PVT150™-system, vilket återspeglar fortsatt efterfrågan på dess termiska/deponeringsutrustning.

- I maj 2024 meddelade Jusung en företagsomstrukturering: det beslutade att avknoppa sina halvledar-, sol- och displaydivisioner till separata enheter. Omorganisationen syftar till att låta halvledarutrustningsdivisionen fokusera uteslutande på teknikutveckling och tillverkning, förmodligen inklusive dess PECVD och relaterade deponeringsverktygsportfölj.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Applikation, Typ och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på PECVD-enheter kommer att öka eftersom avancerade halvledarnoder och 3D-enhetsarkitekturer kräver högre precision vid deponering av dielektriska och passiveringsskikt.

- Tillverkare av solcellspaneler kommer i allt högre grad att använda PECVD för högpresterande cellteknologier som HJT, TOPCon och nästa generations passiveringsskikt.

- Lågtemperatur PECVD-processer kommer att få genomslag för att stödja flexibla, bärbara och polymerbaserade elektronikprodukter.

- Storskaliga deponeringssystem kommer att se starkare adoption inom displaytillverkning, tunnfilmsmoduler och höggenomströmningsproduktionslinjer.

- AI-aktiverad processkontroll och prediktivt underhåll kommer att bli avgörande för att förbättra avkastning och drifttid i fabriker.

- Materialinnovationer och nya prekursor-kemier kommer att utöka PECVD:s tillämpbarhet inom optik, sensorer och MEMS-enheter.

- Utrustningsleverantörer kommer att fokusera på modulära, skalbara plattformar för att möta olika branschkrav och förkorta installationstider.

- Hållbarhetsinitiativ kommer att driva intresset för PECVD-processer som minskar energiförbrukningen och förbättrar kammareffektiviteten.

- Regional tillverkningsutvidgning, särskilt i Asien-Stillahavsområdet, kommer att fortsätta forma konkurrensdynamik och leveranskedjestrategier.

- Samarbetsutveckling mellan utrustningstillverkare och enhetstillverkare kommer att påskynda anpassade PECVD-processrecept för komplexa flerskiktsstackar.