نظرة عامة على السوق

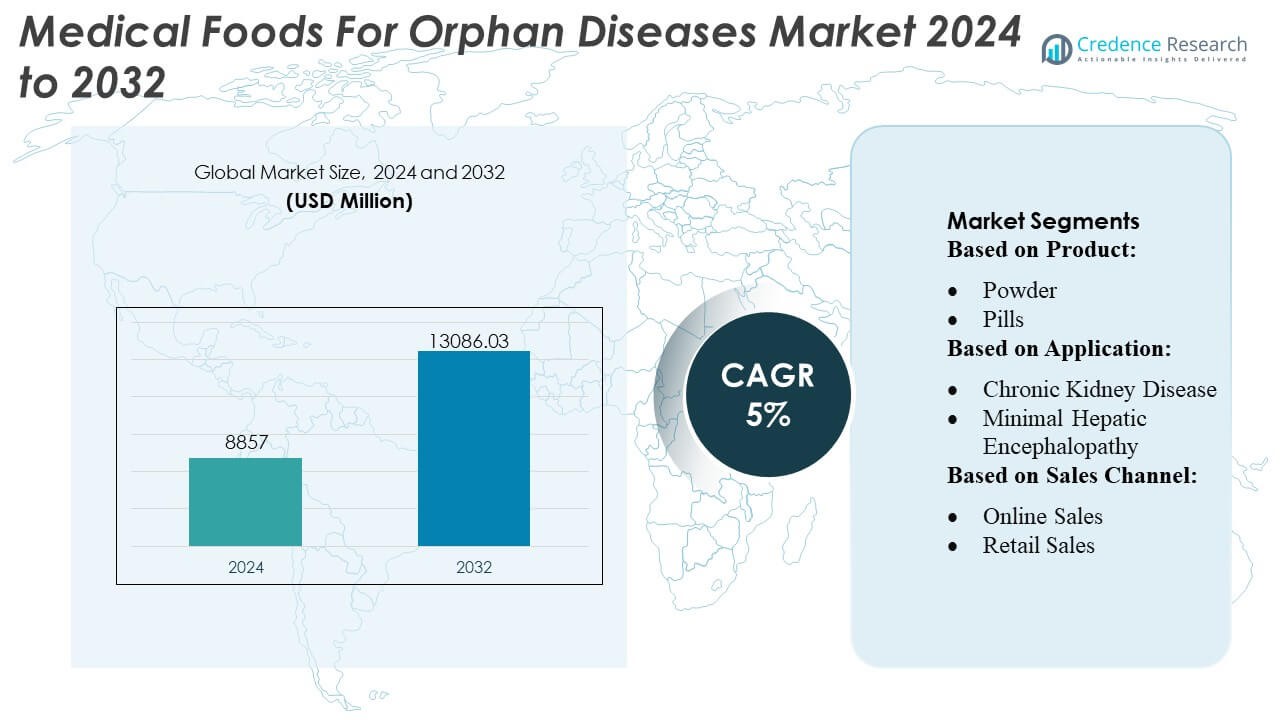

تم تقييم حجم سوق الأطعمة الطبية للأمراض اليتيمة بمبلغ 8857 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 13086.03 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأطعمة الطبية للأمراض اليتيمة 2024 |

USD 8857 مليون |

| سوق الأطعمة الطبية للأمراض اليتيمة، معدل النمو السنوي المركب |

5% |

| حجم سوق الأطعمة الطبية للأمراض اليتيمة 2032 |

USD 13086.03 مليون |

يتميز سوق الأطعمة الطبية للأمراض اليتيمة بمزيج من المتخصصين العالميين في التغذية، والمبتكرين في العلاج الأيضي، ومصنعي التغذية السريرية الذين يتنافسون من خلال تركيبات مستهدفة، ومزائج متقدمة من الأحماض الأمينية، ومنتجات مخصصة للحالات النادرة من الاضطرابات الأيضية والوراثية. تعزز الشركات مواقعها من خلال توسيع الشراكات السريرية، وتعزيز خطوط البحث والتطوير، وتحسين التوزيع عبر الصيدليات المتخصصة وشبكات المستشفيات. يُظهر السوق تركيزًا جغرافيًا قويًا، حيث تقود أمريكا الشمالية الصناعة بحصة دقيقة تبلغ 38%، مدعومة بإطار علاج للأمراض النادرة راسخ، ومعدلات تشخيص عالية، وإمكانية وصول واسعة للتعويضات للتغذية الطبية المتخصصة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الأطعمة الطبية للأمراض اليتيمة بمبلغ 8,857 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 13,086.03 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب بنسبة 5% خلال فترة التوقعات.

- تشمل المحركات القوية للسوق زيادة تشخيص الاضطرابات الأيضية النادرة وزيادة اعتماد مزائج الأحماض الأمينية المتخصصة والتركيبات المخصصة للأمراض، خاصة لمرض الفينيل كيتونوريا واضطرابات دورة اليوريا، والتي تمثل الحصة السائدة من القطاع.

- تشمل الاتجاهات الرئيسية تسريع الاستثمار في البحث والتطوير، وتوسيع برامج التحقق السريري، ودمج الأطعمة الطبية بشكل أوسع في مسارات علاج الأمراض النادرة متعددة التخصصات.

- تشتد الأنشطة التنافسية حيث تعزز شركات التغذية العالمية التوزيع المستند إلى المستشفيات، وتأمين الشراكات مع العيادات الأيضية، وتقوية قنوات الصيدليات المتخصصة؛ ومع ذلك، تشمل القيود المتطلبات التنظيمية الصارمة وارتفاع تكاليف تطوير التركيبات.

- إقليميًا، تمثل أمريكا الشمالية حصة سوقية تبلغ 38%، مدعومة بتعويضات قوية وقدرات تشخيص متقدمة، بينما تتوسع أوروبا وآسيا والمحيط الهادئ من خلال تحسين فحص المواليد الجدد وزيادة الوصول إلى بنية تحتية لرعاية الأيض.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب المنتج

يسيطر قطاع المساحيق على سوق الأغذية الطبية للأمراض النادرة بحصة تقدر بـ 38-40%، مدفوعًا بمرونته في الجرعات وسهولة التشكيل وملاءمته العالية للاضطرابات الأيضية التي تتطلب تحكمًا دقيقًا في العناصر الغذائية. تدعم الأغذية الطبية القائمة على المساحيق تركيبة ثابتة للأحماض الأمينية، وعمرًا افتراضيًا ممتدًا، وتحسن الامتثال بين المرضى الأطفال والبالغين الذين يعانون من حالات مثل PKU وMSUD أو الهوموسيستينوريا. تكتسب الحبوب والسوائل زخمًا للمرضى المسنين والمعرضين لعسر البلع، بينما تتوسع فئة “الأخرى” – الجل، القضبان، والمكملات المعيارية – تدريجيًا مع تقديم الشركات المصنعة لمزائج غذائية مخصصة للحالات.

- على سبيل المثال، أبلغت شركة Haldor Topsoe A/S عن مؤشر h-index يبلغ 173، مما يعكس قيادتها العلمية في التحفيز، واستثمرت ما يقرب من 700 مليون كرونة دنماركية في البحث والتطوير خلال عام 2023 لتعزيز تقنيات المحفزات غير المتجانسة.

حسب التطبيق

تظل الفينيل كيتونوريا (PKU) القطاع الرائد في التطبيقات، حيث تمثل حوالي 24-26% من حصة السوق، مدعومة بالحاجة السريرية الطويلة الأمد للتغذية العلاجية المقيدة بالفينيل ألانين عبر جميع الفئات العمرية. تعزز معدلات التشخيص المتزايدة، وتوسيع برامج الفحص لحديثي الولادة، والتطوير المستمر للتركيبات المحسنة القائمة على الأحماض الأمينية قيادة القطاع. تشمل التطبيقات الأخرى ذات النمو العالي MSUD، الهوموسيستينوريا، التيروزينيميا، والتهاب المريء اليوزيني، مدفوعة بالاعتراف المتزايد بالاضطرابات الأيضية والمناعية النادرة. تدعم حالات الاستخدام الأوسع – مثل الإسهال المزمن، الحالات المعوية الناجمة عن العلاج الكيميائي، الدنف، وشفاء الجروح – تنويع الأغذية الطبية في مسارات علاجية داعمة ومساعدة.

- على سبيل المثال، تم اعتماد بوابة الخدمة الرقمية لشركة Clariant Catalysts، CLARITY، في أكثر من 80 مصنعًا حول العالم، تخدم أكثر من 380 مستخدمًا نشطًا في 28 دولة (اعتبارًا من ديسمبر 2023).

حسب قناة البيع

تقود المبيعات المؤسسية السوق بحصة تقدر بـ 42-44%، مدفوعة بأحجام الشراء القوية من المستشفيات والعيادات المتخصصة ومراكز اضطرابات الأيض ومرافق الرعاية طويلة الأجل. يصف الأطباء الأغذية الطبية المخصصة للحالات التي تتطلب إشرافًا غذائيًا صارمًا، مما يجعل القنوات المؤسسية حاسمة لإدارة الأمراض النادرة المعقدة. تحافظ المبيعات بالتجزئة على اعتماد ثابت من خلال الصيدليات والمتاجر المتخصصة، خاصة للاضطرابات الأيضية والهضمية المزمنة. تتسارع المبيعات عبر الإنترنت بسرعة مع توسع الشركات المصنعة في منصات التجارة الإلكترونية ونماذج التوصيل القائمة على الاشتراك، مما يحسن الوصول للمرضى الذين يحتاجون إلى علاج غذائي مستمر في المواقع النائية أو المحرومة.

محركات النمو الرئيسية

1. زيادة انتشار وتشخيص الاضطرابات الأيضية النادرة مبكرًا

تسارع برامج الفحص لحديثي الولادة وزيادة الوعي السريري بشكل كبير في تشخيص الاضطرابات الأيضية النادرة مثل PKU وMSUD والهوموسيستينوريا. يزيد الاكتشاف المبكر من متطلبات التغذية العلاجية مدى الحياة، مما يعزز الطلب على الأغذية الطبية المخصصة للحالات. تفرض أنظمة الرعاية الصحية بشكل متزايد لوحات الفحص الأيضي، مما يوسع قاعدة المرضى المعالجين. مع تحول التغذية الدقيقة إلى جزء لا يتجزأ من إدارة نقص الإنزيمات واختلال توازن الأحماض الأمينية، يعتمد الأطباء بشكل أكبر على تركيبات الأغذية الطبية المخصصة، مما يدفع إلى اعتماد مستدام عبر الفئات العمرية للأطفال والبالغين.

- على سبيل المثال، تقارير Arkema SA أن المناخل الجزيئية Siliporite® الخاصة بها تقدم الآن عمر خدمة من 4-5 سنوات عند استخدامها في تطبيقات الفصل البتروكيميائية ذات الطلب العالي، مما يدعم استقرار المحفزات لفترة طويلة.

2. التقدم في تركيبات التغذية العلاجية المتخصصة

الابتكار المستمر في الخلطات القائمة على الأحماض الأمينية، ومصفوفات الطعام منخفضة البروتين، والتركيبات المضادة للحساسية يعزز نمو السوق من خلال تحسين نتائج المرضى والالتزام طويل الأمد. يقوم المصنعون بتحسين الاستساغة، واستقرار المغذيات الدقيقة، والدقة الأيضية، مما يمكن من إدارة أفضل للاضطرابات الأيضية والمناعية المزمنة. تتيح أنظمة التغذية المعيارية الجديدة للأطباء تخصيص العلاج من خلال تعديل مكافئات البروتين، وكثافة السعرات الحرارية، وملفات المغذيات الدقيقة. توسع هذه التطورات القابلية العلاجية، وتدعم مسارات الرعاية المعقدة، وتضع الأطعمة الطبية كعنصر أساسي في استراتيجيات علاج الأمراض النادرة المتكاملة.

- على سبيل المثال، أطلقت شركة UOP LLC (Honeywell) مؤخرًا صيغة المحفز MTO-600، التي تحقق “ما يصل إلى 10% أقل في إنتاج الكوك” و”تحسين استهلاك الميثانول بنسبة لا تقل عن 1%” مقارنة بالإصدار السابق MTO-100.

3. زيادة التكامل السريري عبر المستشفيات والمراكز المتخصصة

تقوم المستشفيات والعيادات الأيضية وشبكات رعاية الأمراض النادرة بشكل متزايد بإدراج الأطعمة الطبية في بروتوكولات العلاج الموحدة، مما يعزز الشرعية السريرية ويوسع الاعتماد. تتعاون فرق التغذية المؤسسية مع المتخصصين الأيضيين لتصميم وصفات غذائية فردية للاضطرابات الوراثية النادرة والجهاز الهضمي والعصبية. تدعم تحسينات السداد في مناطق مختارة العلاج الغذائي المنظم داخل البيئات الصحية. يعزز التحول نحو إدارة الأمراض النادرة متعددة التخصصات – التي تجمع بين التغذية السريرية والعلاج الدوائي والإرشاد الوراثي – الاعتماد على المنتجات الغذائية الخاضعة للإشراف الطبي عبر بيئات الرعاية الحادة وطويلة الأمد.

الاتجاهات والفرص الرئيسية

1. توسع التغذية الشخصية وحلول الجرعات الدقيقة

يشهد السوق تحولًا قويًا نحو التغذية الشخصية مدفوعًا بالأدوات الرقمية، ومراقبة الأيض، والتخطيط الغذائي الموجه بالجينوم. توفر ميزات الجرعات الدقيقة – مثل المساحيق المتحكم في حصصها، ونسب الأحماض الأمينية الفردية، وحزم المغذيات المعيارية – فرصًا للعلاج المخصص الذي يتماشى مع العتبات الأيضية المحددة للمريض. الشركات المصنعة التي تستثمر في منصات تعتمد على البيانات وحلول المراقبة المنزلية تكتسب ميزة تنافسية، حيث يولي الأطباء الأولوية بشكل متزايد لخطط التغذية المتزامنة مع علامات الأيض، ومقاييس النمو، وملفات تقدم المرض.

- على سبيل المثال، تم نشر محفز المعادن السائبة Nebula® – الذي تم تسويقه قبل أكثر من عشر سنوات – في أكثر من 60 مصفاة مع أكثر من 130 دورة وحدة، وفقًا لإعلان الشركة في عام 2016.

2. الدور المتزايد للتجارة الإلكترونية ونماذج التوزيع المباشر للمرضى

تخلق خدمات الاشتراك عبر الإنترنت والصيدليات الرقمية المتخصصة فرصًا جديدة للوصول إلى المرضى الذين يحتاجون إلى وصول مستمر إلى المنتجات الغذائية الخاصة بالحالة. تقلل منصات التجارة الإلكترونية من انقطاعات الإمداد، وتدعم دورات إعادة التعبئة الآلية، وتوفر تسليمًا سريعًا عبر المناطق غير المخدومة. يعزز هذا التحول الراحة، خاصة للمرضى الذين يديرون قيودًا أيضية مدى الحياة. يمكن للمصنعين الذين يستفيدون من استراتيجيات القنوات المتعددة – التي تجمع بين التوزيع القائم على المستشفى والتنفيذ المباشر للمرضى – توسيع نطاق السوق، وتعزيز ولاء العلامة التجارية، وخدمة السكان المرضى المنتشرين جغرافيًا.

- على سبيل المثال، يوفر معدن Verdium المعاد تدويره أكثر من 30 طنًا متريًا من ثاني أكسيد الكربون مقارنة باستخدام المعدن المستخرج الأساسي، مما يمثل تقليلًا في البصمة الكربونية يصل إلى 97%.

3. تطوير فئات الطعام منخفضة البروتين والمسيطر عليها من حيث الحساسية

تُنشئ خطوط المنتجات الناشئة – مثل منتجات المخابز المحسنة قليلة البروتين، وبدائل الوجبات الجاهزة للاستخدام، والتركيبات الخالية من المواد المسببة للحساسية – فرص نمو كبيرة. تعالج هذه الابتكارات مشكلات الامتثال القديمة من خلال تقديم ملفات نكهة أفضل، وملمس متنوع، وخيارات طهي أوسع للمرضى الذين يعانون من قيود غذائية مزمنة. يمكن للشركات التي تطور المواد الأساسية قليلة البروتين المحسنة حسياً، والمشروبات المدعمة، والخليط الخالي من مسببات الحساسية أن تستحوذ على طلب جديد، خاصة بين المراهقين والبالغين الذين يسعون إلى تحسين جودة وتنوع النظام الغذائي ضمن إرشادات طبية صارمة.

التحديات الرئيسية

1. التكلفة العالية والتغطية المحدودة للسداد عبر المناطق

تواجه الأطعمة الطبية غالباً أطر سداد غير متسقة، مما يحد من القدرة على تحمل التكاليف للمرضى والالتزام بالعلاج على المدى الطويل. تجبر الفروقات في التغطية بين المناطق والدافعين العديد من العائلات على تحمل نفقات كبيرة من جيوبهم لإدارة النظام الغذائي مدى الحياة. تزيد التكلفة العالية لإنتاج التركيبات المتخصصة – التي تتطلب تخليق الأحماض الأمينية المضبوطة ومعايير الجودة الصارمة – من فجوات الوصول. تشكل هذه القيود المالية تحدياً لتوسع السوق، خاصة في الأسواق ذات الدخل المنخفض والمتوسط حيث تظل آليات دعم الأمراض النادرة غير متطورة.

2. التوفر المحدود وقيود سلسلة التوريد

يواجه السوق نقصاً متكرراً بسبب القدرة المحدودة على التصنيع، والاعتماد على المواد الخام المتخصصة، والمتطلبات التنظيمية الصارمة التي تحكم الإنتاج. تفتقر العديد من البلدان إلى التصنيع المحلي، وتعتمد بشكل كبير على الواردات التي تكون عرضة للاضطرابات اللوجستية. تعقيدات العمر الافتراضي، ومتطلبات سلسلة التبريد، والحاجة إلى دقة التمثيل الغذائي المختبرة على دفعات تعقد التوزيع. تحد هذه القيود من الوصول في الوقت المناسب للمرضى الذين يحتاجون إلى علاج غذائي مستمر، مما يشكل عائقاً كبيراً أمام الإدارة المستمرة للأمراض وقابلية التوسع في السوق.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية أكبر حصة في السوق بنسبة 38-40%، بدعم من البنية التحتية السريرية القوية، وبرامج الفحص الواسعة لحديثي الولادة، والوعي العالي بالاضطرابات اليتيمة الأيضية والعصبية. تستفيد المنطقة من هياكل السداد الراسخة ووجود قوي لمراكز الأيض المتخصصة التي تدمج الأطعمة الطبية في رعاية الأمراض النادرة القياسية. تسرع الاستثمارات المتزايدة في التغذية الدقيقة، والتقدم في التركيبات القائمة على الأحماض الأمينية، وتوسيع شبكات الدعوة للمرضى من التبني. تعزز شبكات التوزيع المحسنة والطلب المتزايد على الأطعمة قليلة البروتين والخالية من مسببات الحساسية الإدارة الغذائية طويلة الأمد عبر الفئات العمرية للأطفال والبالغين.

أوروبا

تستحوذ أوروبا على 31-33% من السوق العالمية، مدفوعة بالأطر التنظيمية القوية التي تدعم علاج التغذية للأمراض النادرة وبرامج الفحص الوطنية الشاملة. تظهر دول مثل ألمانيا، والمملكة المتحدة، وفرنسا، وهولندا تبنياً عالياً للأطعمة الطبية للاضطرابات الأيضية بما في ذلك PKU، وMSUD، والتيروسينيميا. تعزز أنظمة الرعاية الصحية العامة القوية والسداد المنظم الوصول، بينما يحافظ البحث السريري المستمر في حالات الأيتام المعوية والمناعية على الطلب. يقود المصنعون الأوروبيون أيضاً الابتكارات في منتجات المخابز قليلة البروتين اللذيذة والحلول الغذائية الجاهزة للاستهلاك، مما يعزز التأثير القوي للمنطقة على تطوير المنتجات واعتمادها السريري.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ 20-22% من السوق، مع نمو سريع مدفوع بتوسيع القدرات التشخيصية، وتحسين الوصول إلى الرعاية الصحية، وزيادة الوعي بالاضطرابات الأيضية في الصين واليابان والهند وكوريا الجنوبية. تركز الحكومات بشكل متزايد على فحص حديثي الولادة، مما يتيح التدخل المبكر والإدارة الغذائية المستمرة. تشهد المنطقة أيضًا طلبًا قويًا على التركيبات الاقتصادية والأطعمة الطبية الموجهة للأطفال. يعزز التحضر المتزايد، والتحولات الغذائية، والتدريب السريري الأفضل لأخصائيي الأيض من اختراق السوق. مع توسع منصات التجارة الإلكترونية للوصول إلى منتجات التغذية المتخصصة، تبرز منطقة آسيا والمحيط الهادئ كمنطقة نمو عالية للأطعمة الطبية لأمراض اليتيم.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية 5-6% من حصة السوق، متأثرة بتحسين السياسات الصحية والاعتراف المتزايد بأمراض اليتيم الأيضية والمعوية. تقود البرازيل والمكسيك والأرجنتين في التبني بفضل الأطر التشخيصية الأفضل وتزايد توفر الأخصائيين. ومع ذلك، فإن التعويض غير المتسق والتصنيع المحلي المحدود يحدان من الوصول الواسع. يدمج مقدمو الرعاية الصحية بشكل متزايد الأطعمة الطبية في العلاج لمرض PKU، والإسهال المزمن، والدنف، والدعم الغذائي بعد العلاج الكيميائي. يتسارع النمو مع توسع مجموعات الدفاع عن المرضى في زيادة الوعي وتعزيز الحكومات تدريجيًا لمبادرات فحص حديثي الولادة، مما يخلق فرصًا للمصنعين الدوليين لتوسيع قنوات التوزيع الإقليمية.

الشرق الأوسط وأفريقيا

تستحوذ منطقة الشرق الأوسط وأفريقيا على 3-4% من حصة السوق، متأثرة بالتحسينات التدريجية في خدمات التغذية السريرية وتشخيص الأمراض النادرة. تستثمر دول الخليج، وخاصة الإمارات العربية المتحدة والمملكة العربية السعودية، في العيادات الأيضية المتخصصة وتتبنى الأطعمة الطبية لمرض PKU، والتيروزينيميا، والاضطرابات المناعية. يبقى الوصول محدودًا عبر أفريقيا بسبب حواجز سلسلة التوريد وارتفاع تكاليف العلاج. ومع ذلك، فإن الشراكات الدولية، وتوفر الواردات، والبرامج الحكومية المستهدفة توسع التبني تدريجيًا. يدعم الطلب المتزايد على التغذية الأيضية للأطفال وزيادة التدريب السريري في المستشفيات الجامعية مسار نمو ثابت ولكنه في مرحلة مبكرة.

تقسيمات السوق:

حسب المنتج:

حسب التطبيق:

- مرض الكلى المزمن

- اعتلال الدماغ الكبدي البسيط

حسب قناة المبيعات:

- المبيعات عبر الإنترنت

- المبيعات بالتجزئة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق الأغذية الطبية للأمراض النادرة بمزيج متنوع من اللاعبين العالميين في مجال الأدوية والتغذية، بما في ذلك Xellia Pharmaceuticals، B. Braun SE، Bristol-Myers Squibb، Mankind Pharma، Merck & Co.، Inc.، AbbVie، AstraZeneca، Gilead Sciences، Inc.، Bayer AG، Sandoz International GmbH، وPfizer Inc. يتشكل سوق الأغذية الطبية للأمراض النادرة من خلال مزيج من المبتكرين العالميين في مجال الأدوية، وشركات التغذية المتخصصة، والمصنعين الإقليميين الناشئين الذين يركزون على تطوير تركيبات علاجية مخصصة للحالات. تتكثف المنافسة حول التقدم في الخلطات القائمة على الأحماض الأمينية، والأطعمة منخفضة البروتين القابلة للتناول، والتراكيب المضادة للحساسية، وأنظمة التغذية المعيارية المصممة لدعم التحكم الدقيق في الأيض. تستثمر الشركات بشكل متزايد في التجارب السريرية، وتقنيات تعزيز الحواس، وصيغ المنتجات المصممة حسب العمر لتعزيز الامتثال بين المرضى من الأطفال والبالغين. تعمل التعاونات الاستراتيجية مع العيادات الأيضية، ومؤسسات الأمراض النادرة، ومنصات الصحة الرقمية على توسيع الوصول السريري وتحسين إدارة المرضى. في الوقت نفسه، يدعم تحسين سلسلة التوريد، وتوسيع قنوات التجارة الإلكترونية، والمبادرات التصنيعية الإقليمية توافرًا أكبر في الأسواق غير المخدومة. يظل الابتكار المستمر في دقة التركيب، واستقرار المغذيات الدقيقة، وأدوات التغذية الشخصية ضروريًا للحفاظ على التمايز التنافسي في هذا المجال المتخصص من التغذية العلاجية.

تحليل اللاعبين الرئيسيين

- شركة زيلية للأدوية

- براون إس إي

- بريستول مايرز سكويب

- مانكايند فارما

- ميرك وشركاه، إنك.

- أبفي

- أسترازينيكا

- جيلاد ساينسز، إنك.

- باير إيه جي

- ساندوز إنترناشونال جي إم بي إتش

- فايزر إنك.

التطورات الأخيرة

- في يونيو 2025، منحت إدارة الغذاء والدواء الأمريكية تصنيف دواء يتيم لريلزابرونيب لعلاج مرض الخلايا المنجلية، وهو مثبط BTK فموي مصمم لتقليل الأزمات الوعائية المؤلمة، وهي شائعة في هذه الحالة النادرة التي تؤثر على أقل من 200,000 شخص في الولايات المتحدة.

- في يناير 2025، أطلقت شركة لوبين وأفاس فارماسيوتيكالز إس آر إل دواء نا موسكلا (ميكسيلتين)، وهو دواء يتيم، لعلاج الأعراض العضلية في البالغين الذين يعانون من اضطرابات عضلية غير ضمورية في إيطاليا.

- في مارس 2024، استحوذت شركة أبفي على شركة لاندوس بيوفارما لتعزيز محفظتها من علاجات الأمراض الالتهابية والمناعة الذاتية، خاصة مع الأصول الرئيسية لشركة لاندوس، NX-13. NX-13 هو محفز NLRX1 فموي في المرحلة الثانية من التجارب لعلاج التهاب القولون التقرحي (UC) الذي يهدف إلى توفير تأثيرات مضادة للالتهابات وتسهيل إصلاح الظهارة. يشمل الاستحواذ أيضًا تطبيقات محتملة لمرض كرون، وهو مرض التهابي آخر في الأمعاء.

- في فبراير 2024، أتمت شركة أسترازينيكا الاستحواذ على شركة إيكوسافاكس الأمريكية المتخصصة في المرحلة السريرية في صفقة. ستعزز أسترازينيكا خط إنتاج اللقاحات لديها بمرشح جاهز للمرحلة الثالثة لعلاج الالتهابات التنفسية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المنتج، التطبيق، قناة المبيعات والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. كما يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

نظرة مستقبلية

- يتوسع السوق مع تحسن معدلات التشخيص للاضطرابات الأيضية والوراثية النادرة على مستوى العالم.

- يولي المصنعون الأولوية لتركيبات التغذية الشخصية المصممة خصيصًا لمسارات الأيض الخاصة بالمرضى.

- تسارع التقدم في علم الجينوم تطوير الأطعمة الطبية الخاصة بالحالات بدقة سريرية أعلى.

- تعزز المنصات الصحية الرقمية مراقبة المرضى والالتزام بالنظم الغذائية المتخصصة.

- تبسط الوكالات التنظيمية المسارات للموافقة على الأطعمة الطبية لدعم التسويق بشكل أسرع.

- يزيد المشاركون في الصناعة من الاستثمار في التركيبات المعتمدة على الأحماض الأمينية والمعدلة بالدهون لتحسين الفعالية العلاجية.

- تتوسع شبكات التوزيع من خلال الصيدليات المتخصصة وبرامج إدارة التغذية المتكاملة في المستشفيات.

- تدفع التعاونات بين شركات التكنولوجيا الحيوية وشركات علوم التغذية الابتكار في التركيبات المتوافقة مع الإنزيمات.

- تدعم الأدلة السريرية المتزايدة الاستخدام الموسع للأطعمة الطبية كعلاج مساعد في إدارة الأمراض اليتيمة.

- تعتمد الأسواق الناشئة أطر رعاية التغذية المتخصصة، مما يعزز الطلب على حلول الأطعمة الطبية المتقدمة.