نظرة عامة على السوق

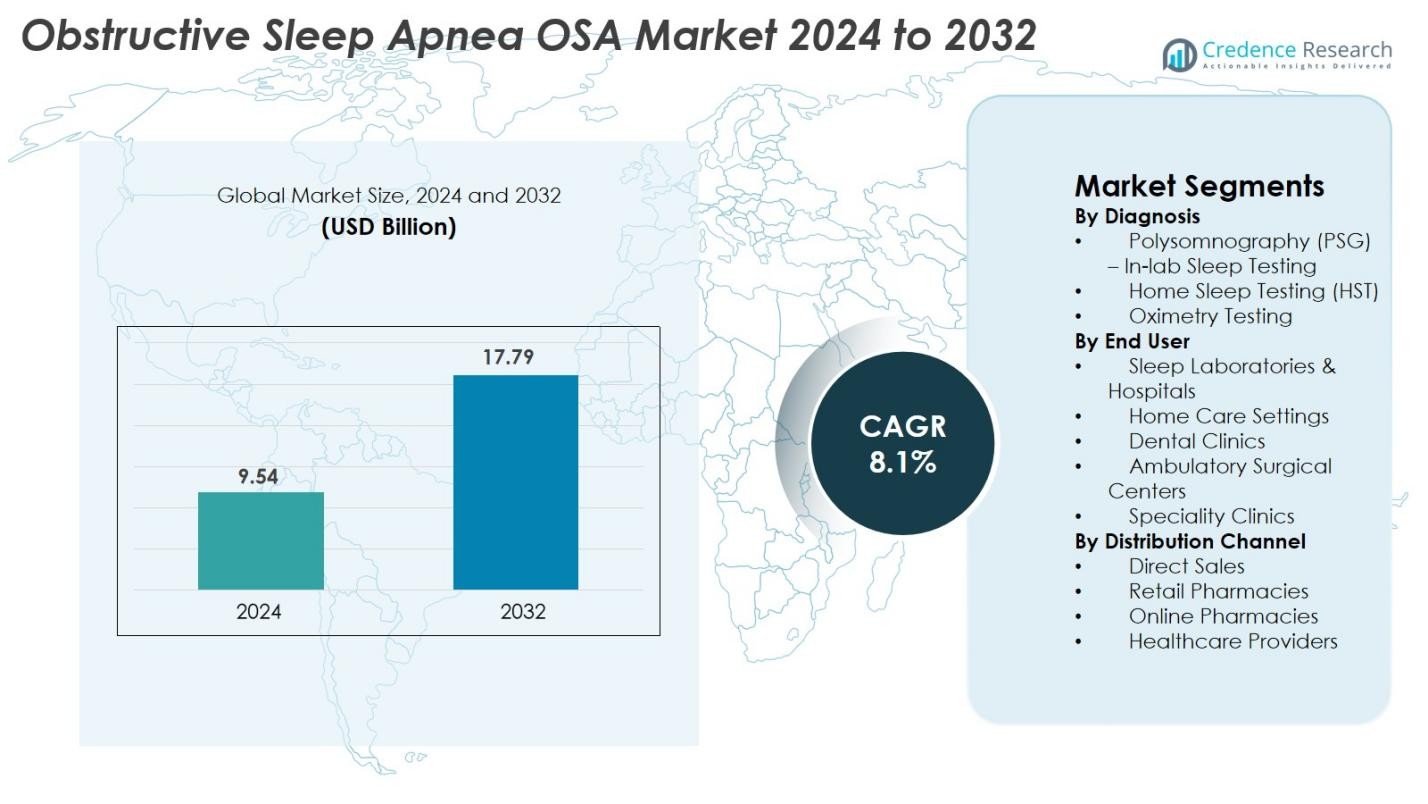

تم تقييم حجم سوق انقطاع النفس الانسدادي النومي (OSA) بقيمة 9.54 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 17.79 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 8.1% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق انقطاع النفس الانسدادي النومي (OSA) 2024 |

9.54 مليار دولار أمريكي |

| سوق انقطاع النفس الانسدادي النومي (OSA)، معدل النمو السنوي المركب |

8.1% |

| حجم سوق انقطاع النفس الانسدادي النومي (OSA) 2032 |

17.79 مليار دولار أمريكي |

يتم تحفيز سوق انقطاع النفس الانسدادي النومي (OSA) بواسطة نظام قوي من شركات الأجهزة الطبية والأدوية الراسخة، بما في ذلك ResMed Inc. وPhilips Respironics وFisher & Paykel Healthcare وCephalon (Teva Pharmaceuticals) وBioprojet PHARMA وJazz Pharmaceuticals وAxsome Therapeutics وApnimed وIncannex Healthcare وDesitin Arzneimittel GmbH وEli Lilly and Company وTakeda. تقود هذه الشركات التقدم في أنظمة CPAP/APAP واختبارات النوم المنزلية والعلاجات العصبية والحلول الدوائية الناشئة. إقليمياً، تهيمن أمريكا الشمالية على السوق العالمية بحصة 41.6% في عام 2024، مدعومة بمعدلات تشخيص عالية وأطر سداد قوية واعتماد واسع لأجهزة العلاج بالنوم المتصلة، مما يجعلها المركز الأكثر تأثيراً للابتكار والنمو التجاري.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق انقطاع النفس الانسدادي النومي (OSA) بقيمة 9.54 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 17.79 مليار دولار أمريكي بحلول عام 2032، متوسعاً بمعدل نمو سنوي مركب يبلغ 8.1% خلال فترة التوقعات.

- يتم تحفيز نمو السوق بزيادة انتشار السمنة، وزيادة اعتماد اختبارات النوم المنزلية، والطلب القوي على أجهزة CPAP/APAP، مع احتفاظ Polysomnography (PSG) بأكبر حصة تشخيصية بنسبة 46.8%.

- تشمل الاتجاهات الرئيسية التوسع السريع في رعاية النوم المعتمدة على الطب عن بعد، واعتماد منصات المراقبة المدعومة بالذكاء الاصطناعي، وزيادة التفضيل للعلاجات غير المعتمدة على CPAP مثل الأجهزة الفموية وأنظمة التحفيز العصبي.

- يتصدر المشهد التنافسي اللاعبون الرئيسيون بما في ذلك ResMed وPhilips Respironics وFisher & Paykel Healthcare وJazz Pharmaceuticals وAxsome Therapeutics وApnimed وTakeda، جميعهم يركزون على الأجهزة المتصلة وابتكارات العلاج المتقدمة.

- إقليمياً، تهيمن أمريكا الشمالية بنسبة 41.6%، تليها أوروبا بنسبة 28.4% وآسيا والمحيط الهادئ بنسبة 21.7%، مدفوعة ببنية تحتية تشخيصية قوية، وزيادة الوعي، وتوسيع الوصول إلى حلول علاج النوم.

تحليل تقسيم السوق

حسب التشخيص

احتفظت Polysomnography (PSG) – اختبار النوم في المختبر بالحصة المهيمنة بنسبة 46.8% في سوق انقطاع النفس الانسدادي النومي (OSA) في عام 2024، مدفوعة بدقتها التشخيصية العالية، وقدرات المراقبة متعددة المعايير، واعتمادها القوي عبر مراكز النوم المستندة إلى المستشفيات. تظل PSG المعيار الذهبي لتأكيد شدة OSA، مما يدعم التشخيص المبكر والدقيق بين المرضى المعرضين لخطر كبير. يتوسع اختبار النوم المنزلي (HST) بسرعة بسبب التفضيل المتزايد للتقييمات المريحة في المنزل والتكاليف المنخفضة، بينما يكتسب قياس التأكسج والتمثيل الحركي زخماً للفحص الأولي والمراقبة، خاصة في البيئات ذات الموارد المحدودة.

- على سبيل المثال، يقيس نظام ApneaLink Air من ResMed ما يصل إلى خمسة معايير مثبتة سريريًا، وفي دراسات التحقق، أظهر حساسية وخصوصية متغيرة اعتمادًا على العتبة التشخيصية المستخدمة.

حسب المستخدم النهائي

استحوذت مختبرات النوم والمستشفيات على أكبر حصة بنسبة 52.3% في عام 2024، مدعومة بتوافر بنية تحتية تشخيصية متقدمة، وأخصائيين في النوم مؤهلين، ومسارات علاجية متكاملة لحالات انقطاع النفس الانسدادي النومي المعتدلة إلى الشديدة. كما تدير المستشفيات أحجامًا كبيرة من المرضى وحالات مرضية معقدة، مما يعزز الطلب. تشهد إعدادات الرعاية المنزلية نموًا متسارعًا مع تحسين أجهزة CPAP/APAP المحمولة، وحلول المراقبة عن بعد، واختبارات النوم المنزلية لراحة المريض والالتزام بالعلاج. تواصل العيادات السنية، ومراكز الجراحة المتنقلة، والعيادات المتخصصة توسيع دورها، خاصة في إدارة حالات انقطاع النفس الانسدادي النومي الخفيفة والمعتدلة باستخدام علاجات الأجهزة الفموية.

- على سبيل المثال، يدعم منصة AirSense 11 من ResMed المراقبة عن بعد من خلال الاتصال السحابي وقد وثقت أكثر من 2.5 مليار ليلة من تحميل بيانات المرضى، مما يعزز إدارة العلاج المنزلي.

حسب قناة التوزيع

هيمنت المبيعات المباشرة على قطاع التوزيع بحصة سوقية بلغت 41.5% في عام 2024، مدفوعة بشراء قوي من المستشفيات، ومختبرات النوم، وشبكات الرعاية الصحية الكبيرة التي تفضل الشراكات المباشرة مع المصنعين لضمان موثوقية الأجهزة، وأسعار الجملة، وخدمات ما بعد البيع. تظل الصيدليات التجزئة قناة رئيسية للمواد الاستهلاكية والإكسسوارات، بينما تكتسب الصيدليات الإلكترونية زخمًا بسبب زيادة اعتماد التجارة الإلكترونية، وتوفير مستلزمات CPAP القائمة على الاشتراك، وانخفاض تكاليف التوصيل. يعزز مقدمو الرعاية الصحية التوزيع بشكل أكبر من خلال دمج توزيع الأجهزة في سير العمل السريري، مما يضمن الوصول السريع إلى حلول تشخيص وعلاج انقطاع النفس الانسدادي النومي.

محركات النمو الرئيسية

ارتفاع معدل السمنة وتزايد عدد السكان المسنين

يعتبر الانتشار العالمي المتزايد للسمنة والتوسع السريع في عدد السكان المسنين من المحفزات الرئيسية لنمو سوق انقطاع النفس الانسدادي النومي (OSA). تظل السمنة العامل الأقوى القابل للتعديل لخطر OSA، حيث يؤدي تراكم الدهون الزائدة إلى تضييق مجرى الهواء وانهيار الأنسجة الرخوة أثناء النوم. تشهد البلدان في أمريكا الشمالية وأوروبا وآسيا الناشئة ارتفاعًا مستمرًا في معدلات السمنة، مما يعزز بشكل مباشر حدوث OSA ويزيد من الطلب على الحلول التشخيصية. في الوقت نفسه، من المتوقع أن يتوسع عدد السكان المسنين عالميًا بشكل كبير، مما يزيد من تعرضهم لمشاكل التنفس أثناء النوم بسبب التغيرات الفسيولوجية، والأمراض المصاحبة، وانخفاض التحكم العصبي العضلي. مع سعي هذه الفئات من المرضى بشكل متزايد للعلاج من مضاعفات مثل أمراض القلب وارتفاع ضغط الدم، تستمر الحاجة إلى علاجات CPAP وAPAP وBiPAP والأجهزة الفموية في التصاعد، مما يؤدي إلى نمو مستدام في السوق.

- على سبيل المثال، أفادت شركة ResMed بوجود أكثر من 20 مليون جهاز CPAP وAPAP متصل بالسحابة قيد الاستخدام النشط عالميًا، مما يتيح المراقبة عن بُعد على نطاق واسع للمرضى الذين يعانون من انقطاع النفس أثناء النوم المرتبط بالسمنة.

التقدم التكنولوجي في تشخيص وعلاج اضطرابات النوم

تلعب الابتكارات التكنولوجية في أجهزة تشخيص وعلاج اضطرابات النوم دورًا محوريًا في تسريع نمو السوق، خاصة من خلال تحسين الدقة وسهولة الاستخدام وزيادة التزام المرضى. تتيح أجهزة CPAP وAPAP المتصلة بالسحابة، وأجهزة تتبع النوم القابلة للارتداء، ومجموعات اختبار النوم المنزلية المتقدمة الكشف المبكر والمراقبة المستمرة لانقطاع النفس أثناء النوم. تدعم الخوارزميات المدفوعة بالذكاء الاصطناعي الآن التقييم الآلي، وتوصيف المرضى، وتعديلات العلاج الشخصية، مما يمكّن الأطباء من تقديم رعاية مثلى تعتمد على البيانات. ترفع ميزات الراحة المحسنة، ووضعيات الضغط التلقائية التعديل، وتصميمات الأجهزة الأكثر هدوءًا من قبول العلاج في بيئات الرعاية المنزلية. توسع الابتكارات مثل التهوية التكيفية والخطوة التالية في أنظمة ثنائية المستوى الخيارات العلاجية لانقطاع النفس المعقد أثناء النوم، بينما توسع أدوات قياس التأكسج المتصلة بالهواتف الذكية وأدوات المراقبة بدون تلامس من إمكانية الوصول. مع نضوج أنظمة الصحة الرقمية، تعمل الحلول المدفوعة بالتكنولوجيا على تحويل سير العمل السريري وتعزيز النظرة المستقبلية طويلة الأمد لسوق انقطاع النفس أثناء النوم.

- على سبيل المثال، أظهر جهاز WatchPAT 300 من Itamar Medical ارتباط مؤشر انقطاع النفس-نقص التنفس بنسبة 0.87 مقارنة مع تخطيط النوم في المختبر في التحقق السريري، مما يبرز قدرة التقييم الآلي المدعوم بالذكاء الاصطناعي على مطابقة موثوقية تخطيط النوم الكامل.

زيادة الوعي والدعم السياسي لصحة النوم

تعزيز الوعي العام بصحة النوم وتوسيع الدعم السياسي هما قوتان حاسمتان تدفعان توسع سوق انقطاع النفس أثناء النوم. تقوم الوكالات الصحية العالمية والجمعيات الطبية والمنظمات الخاصة بإعطاء الأولوية لتعليم اضطرابات النوم بسبب الأدلة المتزايدة التي تربط انقطاع النفس غير المعالج بأمراض القلب والأوعية الدموية والسكري والضعف الإدراكي وحوادث العمل. تعمل تحسينات التعويضات للدراسات المتعلقة بالنوم، ومعدات CPAP، وبرامج المراقبة عن بُعد على تقليل الأعباء المالية على المرضى وتشجيع التشخيص المبكر. السياسات الصحية المهنية في قطاعات النقل والطيران والصناعة الآن تلزم بفحص اضطرابات النوم بين العمال المعرضين للخطر، مما يزيد من حجم التشخيصات. يساهم الظهور المتزايد لصحة النوم عبر وسائل التواصل الاجتماعي وحملات الرفاهية وتأييد الشخصيات العامة في تطبيع استخدام الأجهزة وتقليل الوصمة. مع دمج شبكات الرعاية الأولية لتقييمات النوم الروتينية، تتوسع قنوات فحص المرضى، مما يدعم زيادة تبني علاجات انقطاع النفس أثناء النوم في الأسواق العالمية.

الاتجاهات والفرص الرئيسية

توسع اختبار النوم المنزلي ومراقبة المرضى عن بُعد

يمثل التحول نحو التشخيصات المنزلية ومراقبة المرضى عن بُعد فرصة كبيرة لسوق انقطاع النفس أثناء النوم. يواصل اختبار النوم المنزلي (HST) اكتساب القبول بسبب راحته وتكلفته المنخفضة وقدرته على الوصول إلى مجموعات مرضى أوسع مقارنة بالمختبرات التقليدية للنوم. يتيح دمج الطب عن بُعد وأدوات المراقبة المرتبطة بالسحابة للأطباء تحليل أحداث انقطاع النفس، وإعدادات الضغط، ومقاييس الالتزام عن بُعد، مما يمكن من تعديلات العلاج الشخصية. يعزز هذا النموذج راحة المرضى، ويقلل من زيارات المستشفى، ويدعم الرعاية المستمرة لإدارة انقطاع النفس المزمن أثناء النوم. أصبحت أجهزة HST المدعومة بالذكاء الاصطناعي، وأجهزة الاستشعار المرتبطة بالهواتف الذكية، وبرامج المراقبة عن بُعد القائمة على الاشتراك مكونات أساسية في طب النوم الحديث. مع تزايد تأييد الإرشادات السريرية لاختبار النوم المنزلي للحالات المناسبة، تتاح للشركات المصنعة فرص قوية للابتكار في أنظمة التشخيص المحمولة ومنصات العلاج المتصلة بالسحابة.

- على سبيل المثال، جهاز WatchPAT ONE من شركة Itamar Medical، وهو جهاز HST للاستخدام مرة واحدة، ينقل بيانات النوم الخام مباشرة إلى السحابة ويوفر تقارير تم تسجيلها بواسطة الذكاء الاصطناعي في غضون 1-2 دقيقة بعد التحميل، مما يسرع من أوقات التشخيص.

الاعتماد المتزايد على العلاجات غير المعتمدة على CPAP ومسارات العلاج الشخصية

يشير الاهتمام المتزايد بالعلاجات غير المعتمدة على CPAP واستراتيجيات العلاج الشخصية إلى اتجاه تحويلي في سوق OSA. على الرغم من أن CPAP لا يزال العلاج الرائد، إلا أن تحديات الامتثال أدت إلى زيادة الطلب على البدائل مثل أجهزة تقدم الفك السفلي، وزرعات تحفيز العصب تحت اللسان، وحلول العلاج الموضعي، والتدخلات المعتمدة على نمط الحياة. يكتسب العلاج بالأجهزة الفموية زخماً في العيادات السنية بسبب راحته وقابليته للنقل وفعاليته في إدارة الحالات الخفيفة إلى المتوسطة. تقدم التطورات في تكنولوجيا التحفيز العصبي خياراً واعداً للمرضى الذين لا يتحملون CPAP، مما يفتح قطاعاً علاجياً يتوسع بسرعة. يمكن الآن للملفات الشخصية للمرضى المدعومة بالذكاء الاصطناعي تمكين الأطباء من تخصيص مسارات العلاج بناءً على البنية التشريحية، وشدة الأعراض، والأمراض المصاحبة، والخصائص الفينوتيبية. هذا التحول نحو الطب الشخصي للنوم يعيد تشكيل الابتكار في المنتجات ويخلق فرصاً جديدة في السوق للأجهزة العلاجية المتنوعة.

- على سبيل المثال، يعمل زرع تحفيز العصب تحت اللسان من شركة Inspire Medical Systems مع سلك استشعار يكتشف أنماط التنفس بمعدل أخذ عينات يبلغ 40 هرتز ويوفر نبضات تحفيز مستهدفة تصل إلى 4 فولت، مما يمكن من الحفاظ على مجرى الهواء مفتوحاً في المرضى المختارين بشكل مناسب.

التحديات الرئيسية

انخفاض امتثال المرضى ومعدلات الانقطاع عن العلاج

يظل الامتثال المنخفض للعلاج OSA على المدى الطويل، خاصة علاج CPAP، تحدياً كبيراً يؤثر على اختراق السوق والنتائج السريرية. يتوقف العديد من المرضى عن العلاج بسبب عدم الراحة من الأقنعة، وعدم تحمل الضغط، والضوضاء، وجفاف الأنف، أو الشعور بالاختناق. بدون التعليم الكافي، والدعم المتابعة، وتخصيص الأجهزة، يمكن أن تكون معدلات الانقطاع كبيرة، مما يقوض فعالية العلاج. يؤدي نقص التدريب السلوكي والمراقبة غير الكافية إلى تفاقم تحديات الامتثال. في بعض المناطق، يمنع نقص التعويضات عن خدمات المتابعة من مشاركة المرضى باستمرار، مما يقلل من احتمالية نجاح العلاج على المدى الطويل. نظراً لأن OSA غير المعالج يزيد من مخاطر أمراض القلب والأوعية الدموية والتدهور المعرفي، فإن تحسين الامتثال من خلال تصميم الأجهزة المريحة، ومنصات المراقبة عن بعد، وبرامج الدعم الشخصي للمرضى أمر حيوي للتغلب على هذا التحدي.

التكلفة العالية للأنظمة التشخيصية والعلاجية المتقدمة

تستمر التكلفة العالية للأنظمة التشخيصية والعلاجية في تقييد الاعتماد الواسع، خاصة في الأسواق النامية والمحرومة. لا يزال اختبار النوم في المختبر مكلفاً بسبب المعدات المتخصصة، والموظفين المدربين، ومتطلبات المراقبة الليلية. الأنظمة العلاجية المتقدمة مثل APAP وBiPAP وزرعات التحفيز العصبي تحمل أسعاراً مرتفعة، مما يحد من الوصول للأشخاص غير المؤمن عليهم أو الذين لا يتمتعون بتأمين كافٍ. تفتقر العديد من المناطق إلى أطر تعويض شاملة، مما يجبر المرضى على تحمل جميع النفقات من جيوبهم الخاصة للتشخيص، والأقنعة، والأنابيب، والملحقات البديلة. هذا العبء المالي يؤخر التشخيص ويقلل من الإقبال على العلاج، مما يساهم في وجود عدد كبير من الحالات غير المشخصة. لتوسيع نطاق السوق، يجب على المصنعين التركيز على التشخيص المنزلي الفعال من حيث التكلفة، ونماذج CPAP الميسورة، وخطط الاشتراك، وبرامج إدارة النوم المدفوعة بالتطبيب عن بعد والقابلة للتوسع.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على الحصة الأكبر بنسبة 41.6٪ في سوق انقطاع النفس الانسدادي النومي (OSA) في عام 2024، مدفوعة بالتبني القوي لتشخيصات النوم المتقدمة، والانتشار العالي للسمنة، وشبكة مختبرات النوم المتطورة. تقود الولايات المتحدة النمو الإقليمي بسبب التغطية التأمينية الواسعة لدراسات النوم المتعددة، وعلاجات CPAP، وحلول المراقبة عن بُعد. تدعم برامج التوعية القوية، والسياسات التعويضية المواتية، والاعتماد المتزايد لاختبار النوم المنزلي النمو المستدام. يعزز توسع البنية التحتية للصحة الرقمية ووجود الشركات المصنعة الرائدة للأجهزة من مكانة أمريكا الشمالية المهيمنة في مشهد OSA العالمي.

أوروبا

استحوذت أوروبا على 28.4٪ من سوق OSA العالمي في عام 2024، مدعومة بزيادة الوعي السريري، والتركيبة السكانية المتقدمة في السن، والاعتماد الواسع للعلاجات غير CPAP مثل الأجهزة الفموية. تقود ألمانيا والمملكة المتحدة وفرنسا الطلب الإقليمي، مدعومة بإنفاق صحي قوي ومسارات تشخيصية منظمة. تساهم برامج الفحص المدعومة من الحكومة والتقدم في طب النوم في الكشف المبكر. يعزز الاستخدام المتزايد لأنظمة المراقبة المحمولة وأدوات الامتثال الرقمية الالتزام بالعلاج في جميع أنحاء أوروبا. تستمر التعاونات المتزايدة بين عيادات النوم والممارسات السنية والمتخصصين في الأنف والأذن والحنجرة في تعزيز اختراق السوق عبر الدول الأوروبية الرئيسية.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 21.7٪ من سوق OSA في عام 2024 وتمثل المنطقة الأسرع نموًا، مدفوعة بارتفاع معدلات السمنة، والتحضر السريع، وزيادة الوعي باضطرابات النوم. تشهد دول مثل الصين واليابان وكوريا الجنوبية والهند طلبًا قويًا على اختبارات النوم المنزلية الفعالة من حيث التكلفة وأجهزة CPAP. يدعم توسع البنية التحتية للرعاية الصحية، وتحسين أطر التعويض، وظهور عيادات النوم توسع السوق. يعزز الاعتماد المتزايد على الحلول الصحية عن بُعد والمراقبة الرقمية إمكانية الوصول في المناطق النائية. مع إعطاء الحكومات الإقليمية الأولوية لإدارة الأمراض المزمنة، تظل منطقة آسيا والمحيط الهادئ سوقًا ذا إمكانات عالية لأجهزة تشخيص وعلاج OSA.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة 5.3٪ من سوق OSA في عام 2024، مع نمو مدفوع بزيادة انتشار السمنة، والاعتراف المتزايد بالاضطرابات المرتبطة بالنوم، وتوسيع الوصول إلى تشخيصات النوم. تهيمن البرازيل والمكسيك على الطلب في السوق بسبب تحسين أنظمة الرعاية الصحية وزيادة الاستثمار في القطاع الخاص في طب النوم. يستمر اعتماد أجهزة CPAP وأجهزة اختبار النوم المحمولة في الارتفاع مع توسع حملات التوعية. ومع ذلك، فإن التعويض المحدود وقيود التكلفة تعيق الاعتماد على نطاق واسع. على الرغم من هذه العوائق، فإن زيادة انتشار الطب عن بُعد والشراكات مع الشركات المصنعة الدولية تقدم فرصًا قوية لتوسع السوق الإقليمي.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على 3.0٪ من سوق OSA في عام 2024، مدعومة بمبادرات الفحص المتزايدة، وعوامل الخطر المرتبطة بنمط الحياة، وتوسيع البنية التحتية للمستشفيات في دول الخليج. تقود السعودية والإمارات التبني بسبب الوعي العالي والاستثمار في التقنيات التشخيصية المتقدمة. في المقابل، تواجه أفريقيا تحديات تتعلق بالتكلفة، ومحدودية مختبرات النوم، وانخفاض الوعي. ومع ذلك، فإن توفر أنظمة CPAP منخفضة التكلفة، ومنصات الصحة المحمولة، وبرامج الأمراض المزمنة التي تقودها الحكومة، يحسن تدريجيًا معدلات التشخيص والعلاج، مما يضع منطقة الشرق الأوسط وأفريقيا للنمو المستدام على المدى الطويل.

تقسيمات السوق

حسب التشخيص

- تخطيط النوم (PSG) – اختبار النوم في المختبر

- اختبار النوم المنزلي (HST)

- اختبار قياس التأكسج

حسب المستخدم النهائي

- مختبرات النوم والمستشفيات

- إعدادات الرعاية المنزلية

- عيادات الأسنان

- مراكز الجراحة المتنقلة

- العيادات التخصصية

حسب قناة التوزيع

- المبيعات المباشرة

- الصيدليات التجزئة

- الصيدليات الإلكترونية

- مقدمو الرعاية الصحية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق انقطاع النفس الانسدادي النومي (OSA) بمشاركة قوية من مصنعي الأجهزة الطبية العالمية وشركات الأدوية والمبتكرين الرقميين الناشئين في مجال الصحة. تركز الشركات الرائدة مثل ResMed Inc. وPhilips Respironics وFisher & Paykel Healthcare وCephalon (Teva Pharmaceuticals) وBioprojet PHARMA وJazz Pharmaceuticals وAxsome Therapeutics وApnimed وIncannex Healthcare وDesitin Arzneimittel GmbH وEli Lilly and Company وTakeda على توسيع محفظتها من خلال أنظمة التشخيص المتقدمة، وأجهزة CPAP/APAP المتصلة بالسحابة، والعلاجات الدوائية من الجيل التالي. تستثمر الشركات بشكل متزايد في مراقبة النوم المدعومة بالذكاء الاصطناعي، ومنصات إدارة المرضى عن بُعد، وتصميمات الواجهة المريحة لتحسين الالتزام وراحة المرضى. تعمل التعاونات الاستراتيجية مع عيادات النوم والمستشفيات ومقدمي العلاجات الرقمية على تسريع اعتماد المنتجات في إعدادات الرعاية المنزلية والسريرية. بالإضافة إلى ذلك، يستكشف الوافدون الجدد بدائل غير CPAP مثل زراعة التحفيز العصبي والعلاجات بالأجهزة الفموية، مما يزيد من حدة المنافسة ويدفع الابتكار المستمر في سوق OSA العالمي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في يونيو 2025، قدمت شركة ريزميد إنك. بحثًا جديدًا ووسعت مجموعة حلول الاختبار المنزلي لتشخيص وعلاج انقطاع النفس الانسدادي النومي في مؤتمر النوم 2025.

- في يونيو 2025، أكملت شركة فيفوس ثيرابيوتكس، إنك. الاستحواذ على مركز النوم في نيفادا، مما أضاف إيرادات التشخيص وقدرة العلاج لانقطاع النفس الانسدادي النومي إلى محفظتها.

- في أبريل 2025، أعلنت شركة سامسونج للإلكترونيات المحدودة عن تعاون مع طب ستانفورد لتطوير ميزة اكتشاف انقطاع النفس النومي (على ساعة جالاكسي) إلى رعاية استباقية ومراقبة مدعومة بالذكاء الاصطناعي.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على التشخيص، المستخدم النهائي، قناة التوزيع والجغرافيا. يوضح التقرير اللاعبين الرائدين في السوق، مقدماً نظرة عامة عن أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. كما يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا قويًا مع زيادة الوعي باضطرابات النوم في كل من المناطق المتقدمة والناشئة.

- سيزداد اعتماد اختبارات النوم المنزلية بشكل كبير، مدعومًا بتكامل الرعاية الصحية عن بعد وتحسين دقة التشخيص.

- ستواصل أجهزة CPAP وAPAP الهيمنة على استخدام العلاج، مدفوعة بالتقدم في الراحة، والاتصال، وتقنية التعديل التلقائي.

- ستحظى البدائل غير CPAP مثل الأجهزة الفموية وزرعات تحفيز الأعصاب بقبول أوسع بين المرضى غير المتحملين لـ CPAP.

- ستعزز المراقبة المدعومة بالذكاء الاصطناعي والتحليلات التنبؤية العلاج الشخصي والالتزام طويل الأمد للمرضى.

- ستوسع المنصات الصحية الرقمية قدرات المراقبة عن بعد، مما يحسن نتائج العلاج والمتابعة السريرية.

- سيستثمر المصنعون في تصميمات أقنعة خفيفة الوزن ومريحة لتقليل معدلات الانقطاع وتحسين الامتثال.

- سيحافظ نمو السكان الذين يعانون من السمنة والشيخوخة على الطلب طويل الأمد على الحلول التشخيصية والعلاجية.

- ستظهر الأسواق الناشئة تبنيًا متسارعًا مع تحسن البنية التحتية الصحية وأطر التعويض.

- ستعزز التعاونات الاستراتيجية بين عيادات النوم والمستشفيات وشركات الأجهزة الوصول العالمي إلى علاجات انقطاع النفس الانسدادي النومي المتقدمة.