نظرة عامة على السوق

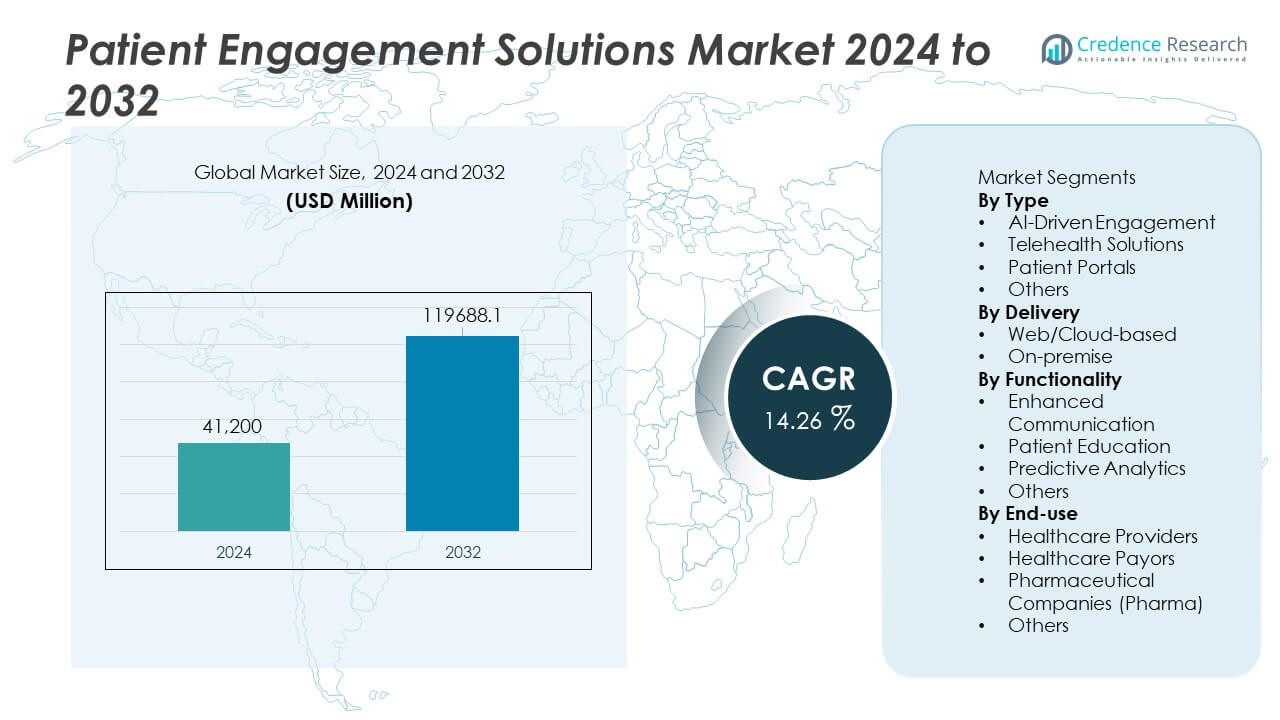

تم تقييم سوق حلول مشاركة المرضى بمبلغ 41,200 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 119,688.1 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 14.26٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق حلول مشاركة المرضى 2024 |

41,200 مليون دولار أمريكي |

| سوق حلول مشاركة المرضى، معدل النمو السنوي المركب |

14.26٪ |

| حجم سوق حلول مشاركة المرضى 2032 |

119,688.1 مليون دولار أمريكي |

يتم تحفيز سوق حلول مشاركة المرضى من قبل اللاعبين الرئيسيين بما في ذلك Experian Information Solutions، Cerner Corporation (Oracle)، CPSI، ResMed، Epic Systems Corporation، Klara Technologies، McKesson Corporation، Allscripts Healthcare، NextGen Healthcare، وKoninklijke Philips N.V. تقوم هذه الشركات بتطوير أدوات اتصال مدعومة بالذكاء الاصطناعي، بوابات المرضى المتكاملة، منصات الصحة عن بعد، وأنظمة التحليل التنبؤي التي تعزز استمرارية الرعاية ورضا المرضى. تتصدر أمريكا الشمالية السوق بحصة 43٪، مدعومة ببنية تحتية رقمية قوية واعتماد كبير لتقنيات الرعاية عن بعد. تليها أوروبا بحصة 28٪، مدفوعة بمبادرات الرعاية الصحية المتمحورة حول المريض، بينما تمتلك آسيا والمحيط الهادئ حصة 22٪ بسبب زيادة الرقمنة وتوسع منصات الصحة السحابية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق حلول مشاركة المرضى إلى 41,200 مليون دولار أمريكي في عام 2024 وسينمو بمعدل نمو سنوي مركب يبلغ 14.26٪ حتى عام 2032.

- يزداد الطلب مع تبني أنظمة الرعاية الصحية لأدوات المشاركة المدفوعة بالذكاء الاصطناعي ومنصات الصحة عن بعد، حيث تمتلك الحلول المدفوعة بالذكاء الاصطناعي حصة 38٪ بفضل قدراتها القوية في التخصيص والأتمتة.

- تشكل المنصات التي تركز على الهواتف المحمولة، التحليلات التنبؤية، وأنظمة الاتصال المتكاملة الاتجاهات الرئيسية حيث يعزز مقدمو الرعاية كفاءة سير العمل وتجربة المرضى.

- تزداد المنافسة قوة مع استثمار الشركات الرائدة في التشغيل البيني، النشر السحابي، والابتكار الرقمي مع مواجهة التحديات المرتبطة بأمن البيانات، حواجز التكامل، ومتطلبات الامتثال.

- تتصدر أمريكا الشمالية بحصة 43٪، تليها أوروبا بحصة 28٪، وآسيا والمحيط الهادئ بحصة 22٪، مدعومة بتوسع اعتماد الصحة الرقمية، النمو القوي للصحة عن بعد، وزيادة الطلب على أدوات المشاركة في الرعاية عن بعد عبر مجموعات المرضى المتنوعة.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب النوع

يقود التفاعل المدفوع بالذكاء الاصطناعي قطاع النوع بنسبة 38%، مدفوعًا بالطلب المتزايد على الرعاية الشخصية، الدعم الآلي، ومساعدة اتخاذ القرارات في الوقت الفعلي. يعتمد مقدمو الرعاية الصحية على أدوات الذكاء الاصطناعي لتحسين التواصل مع المرضى، تعزيز كفاءة الفرز، والتنبؤ باحتياجات الرعاية بناءً على الأنماط السلوكية والسريرية. تتبع حلول التطبيب عن بعد مع اكتساب الاستشارات الافتراضية زخمًا، خاصة لمراقبة الأمراض المزمنة والرعاية اللاحقة عن بعد. تستمر بوابات المرضى في التوسع مع تعزيز المستشفيات الوصول الرقمي إلى السجلات والمواعيد. يعكس هيمنة الذكاء الاصطناعي قدرته القوية على أتمتة سير العمل، تحسين الرضا، ودعم التفاعل المستمر عبر إعدادات الرعاية المتنوعة.

- على سبيل المثال، قامت Epic Systems بتوسيع دعمها للقرارات السريرية المدفوعة بالذكاء الاصطناعي من خلال دمج “نموذج الإنتان” الخاص بها، والذي يقيم العديد من المتغيرات السريرية ويقدم درجات المخاطر في غضون لحظات من إدخال البيانات. الغرض المقصود من النموذج هو تحسين نتائج الكشف المبكر داخل الأنظمة الصحية باستخدام Epic EHR.

حسب التسليم

تهيمن المنصات المستندة إلى الويب والسحابة على قطاع التسليم بنسبة 72%، مدعومة بالتحول الرقمي السريع عبر أنظمة الرعاية الصحية والطلب المتزايد على نماذج النشر القابلة للتوسع وذات التكلفة الفعالة. تُمكن أدوات التفاعل مع المرضى المستندة إلى السحابة من التكامل السهل مع السجلات الصحية الإلكترونية، التطبيقات المحمولة، وأجهزة المراقبة عن بعد. تقدم مرونة قوية، وصولًا إلى البيانات في الوقت الفعلي، ومتطلبات صيانة تكنولوجيا المعلومات المنخفضة، مما يجعلها مفضلة لكل من الشبكات الصحية الكبيرة والعيادات. تظل الحلول المحلية ذات صلة في المنشآت التي تتطلب توطين بيانات صارم أو تخصيصًا محسنًا. تتعزز القيادة السحابية مع إعطاء الأولوية للمنظمات الصحية للتشغيل البيني، الوصول عن بعد، والتنفيذ السريع.

- على سبيل المثال، قامت منصة Philips HealthSuite بتوسيع قدرتها السحابية لدعم أكثر من 100 مليون جهاز طبي متصل وإدارة أكثر من 15 بيتابايت من البيانات السريرية من خلال استضافة سحابية آمنة. تُمكن المنصة من سير عمل المراقبة عن بعد المستخدمة في أكثر من 30 دولة، دعمًا للتفاعل مع المرضى في الوقت الفعلي ولوحات المعلومات للعيادات.

حسب الوظيفة

تحمل الاتصالات المحسنة الحصة الرائدة بنسبة 44%، مدفوعة بالتبني المتزايد للرسائل الرقمية، التذكيرات الآلية، والتفاعلات الافتراضية التي تعزز التنسيق بين المريض ومقدم الرعاية. تعتمد المستشفيات والعيادات على منصات الاتصالات لتقليل المواعيد الفائتة، تحسين استمرارية الرعاية، وزيادة رضا المرضى. تنمو أدوات تعليم المرضى بشكل مطرد حيث تدعم الوحدات التعليمية الشخصية إدارة الحالات المزمنة والالتزام بالعلاج. تتوسع التحليلات التنبؤية حيث يستخدم مقدمو الرعاية الصحية رؤى الذكاء الاصطناعي لتحديد أنماط المخاطر، التنبؤ بالقبول، ودعم استراتيجيات الرعاية الوقائية. تعكس هيمنة الاتصالات المحسنة دورها الأساسي في تحسين نتائج التفاعل وتبسيط سير العمل في نظام الرعاية الصحية.

محركات النمو الرئيسية

الطلب المتزايد على الرعاية الشخصية وسهلة الوصول

تعتمد أنظمة الرعاية الصحية بشكل متزايد على حلول التفاعل مع المرضى لتقديم تجارب شخصية، تحسين الوصول، ودعم الرعاية المستمرة. تُمكن المنصات الرقمية من التواصل المخصص، تتبع السلوك، وتذكيرات العلاج التي تعزز الالتزام والنتائج السريرية. يسرع انتشار الأمراض المزمنة المتزايد من التبني حيث يسعى المرضى إلى أدوات تبسط إدارة الحالات طويلة الأمد. يعتمد مقدمو الرعاية على حلول التفاعل لتقليل إعادة الدخول، تحسين درجات الرضا، وتبسيط سير العمل في الرعاية. مع توقع المستهلكين لتفاعلات رقمية سلسة، ينمو الطلب على المنصات التي تقدم الدعم الشخصي عبر الويب، المحمول، وواجهات مدفوعة بالذكاء الاصطناعي.

- على سبيل المثال، قامت Kaiser Permanente بنشر تقنية مدعومة بالذكاء الاصطناعي تساعد الأطباء في اتخاذ القرارات السريرية وتبسط سير العمل لعدد كبير من الأعضاء من خلال نظامها المتكامل.

توسيع نماذج الرعاية عن بُعد والرعاية الصحية عن بُعد

يسرع تبني الرعاية الصحية عن بُعد الحاجة إلى أدوات تفاعل متقدمة تدعم الاستشارات الافتراضية والمراقبة عن بُعد والرعاية الرقمية اللاحقة. تساعد هذه الحلول مقدمي الرعاية على توسيع نطاق الوصول وتقليل الأعباء السريرية وتحسين راحة المرضى. يؤدي النمو في الرعاية المنزلية، خاصة للفئات المصابة بالأمراض المزمنة وكبار السن، إلى زيادة الطلب على أنظمة الاتصال والتعليم والمراقبة المتكاملة. تعزز منصات التفاعل استمرارية الرعاية من خلال تمكين مشاركة البيانات في الوقت الفعلي والتدخل في الوقت المناسب. مع تحول نماذج الرعاية الهجينة إلى معيار، يظل التفاعل الرقمي ضروريًا لتحسين النتائج وتقليل تكاليف الرعاية الصحية.

- على سبيل المثال، قامت Teladoc Health بتوسيع برنامج المراقبة عن بُعد لدعم مجموعة متنوعة من الأجهزة المتصلة، وتتبع حالات مثل السكري وارتفاع ضغط الدم.

زيادة دمج الذكاء الاصطناعي والتحليلات التنبؤية

تحول أدوات التفاعل المدعومة بالذكاء الاصطناعي تقديم الرعاية من خلال الأتمتة الذكية، والتنبؤ بالمخاطر، والتوصيات الشخصية. تساعد التحليلات التنبؤية مقدمي الرعاية على تحديد المرضى ذوي المخاطر العالية، والتنبؤ بتطور الأمراض، وتخصيص التدخلات. تحسن أدوات الدردشة الآلية والمساعدات الصوتية وأدوات فحص الأعراض الكفاءة التشغيلية وتقلل من عبء العمل على مقدمي الرعاية. تعزز الرؤى المدفوعة بالذكاء الاصطناعي تنسيق الرعاية وتدعم اتخاذ القرارات الاستباقية. مع تحول أنظمة الرعاية الصحية نحو النهج القائم على البيانات، يزداد الطلب على حلول التحليلات المتقدمة، مما يعزز دورها في تحسين جودة التفاعل والفعالية السريرية.

الاتجاهات والفرص الرئيسية

نمو التفاعل الموجه للجوال والمنصات التي تركز على المستهلك

يتبنى مقدمو الرعاية الصحية بشكل متزايد منصات موجهة للجوال توفر وصولاً مريحًا إلى المواعيد، وتذكيرات الأدوية، والمحتوى التعليمي. يبحث المستهلكون عن حلول تطبيقية بديهية تدعم الإدارة الذاتية وتحسن التواصل مع فرق الرعاية. يوسع دمج بيانات الأجهزة القابلة للارتداء الفرص للمراقبة المستمرة والإرشادات الشخصية. تحسن الأدوات الرقمية سهلة الاستخدام الالتزام وتمكن المرضى من المشاركة بنشاط في رعايتهم. مع ارتفاع مستوى الإلمام الرقمي عالميًا، يصبح التفاعل عبر الجوال فرصة كبيرة للشركات التي تقدم حلولًا مرنة تركز على المريض.

- على سبيل المثال، قامت MyChart من Epic بتوسيع وظائفها على الجوال لدعم الحسابات النشطة للمرضى، مما يوفر الرسائل الآمنة والرعاية الصحية عن بُعد وتذكيرات الأدوية. يدمج التطبيق بيانات من مجموعة واسعة من منصات الأجهزة القابلة للارتداء، مما يتيح التتبع المستمر للخطوات ومعدل ضربات القلب وأنماط النوم.

تبني الأنظمة المتصلة والمنصات الصحية المتكاملة

تستثمر منظمات الرعاية الصحية في أنظمة متكاملة تربط السجلات الصحية الإلكترونية، وخدمات الرعاية الصحية عن بُعد، والمراقبة عن بُعد، والتطبيقات الموجهة للمرضى. تدعم هذه الأنظمة البيئية تبادل البيانات بسلاسة، وتعزز أتمتة سير العمل، وتبسط التواصل بين مقدمي الرعاية والمرضى. تزداد الفرص للموردين الذين يقدمون التوافقية، ولوحات التحكم الذكية، وأطر التفاعل القابلة للتخصيص. تساعد المنصات المتكاملة في تقليل التجزئة، وتحسين الشفافية، ودعم مبادرات الرعاية القائمة على القيمة. مع إعطاء أنظمة الرعاية الصحية الأولوية للبنية التحتية الرقمية الموحدة، تكتسب منصات التفاعل المتكاملة زخمًا قويًا في السوق.

- على سبيل المثال، قامت Oracle Health (Cerner) بتوسيع نظامها البيئي المتكامل من خلال تمكين تبادل السجلات السريرية عبر شبكة التوافق البيني الخاصة بها. الآن، يربط المنصة العديد من المرافق الصحية عبر الأسواق العالمية.

التحديات الرئيسية

خصوصية البيانات، الأمن، والامتثال التنظيمي

تتعامل حلول مشاركة المرضى مع بيانات شخصية وطبية حساسة، مما يثير مخاوف كبيرة حول الخصوصية، والأمن السيبراني، والامتثال. يجب على مقدمي الرعاية الصحية اتباع لوائح صارمة تحكم تخزين البيانات، والوصول إليها، ونقلها. تؤدي الاختراقات أو إساءة استخدام معلومات المرضى إلى تقويض الثقة وتقييد التبني. يجب على البائعين الاستثمار بشكل كبير في التشفير، والمصادقة، وهياكل السحابة الآمنة لتلبية المعايير التنظيمية. يضيف ضمان الامتثال المتسق عبر المناطق العالمية تعقيدًا تشغيليًا إضافيًا.

حواجز التكامل وفجوات تبني التكنولوجيا

تواجه العديد من منظمات الرعاية الصحية تحديات في دمج منصات المشاركة الجديدة مع السجلات الصحية الإلكترونية الحالية، وأنظمة الصحة عن بعد، وعمليات العمل القديمة. يبطئ نقص الخبرة التقنية والقيود على الموارد عملية التنفيذ، خاصة في المرافق الصغيرة والمتوسطة الحجم. تنشأ فجوات التبني عندما تفتقر الأنظمة إلى التوافق البيني أو تتطلب تخصيصًا واسع النطاق. تعيق هذه التحديات تبني سير العمل بسلاسة وتقلل من فعالية استراتيجيات المشاركة الرقمية. يجب على البائعين معالجة بساطة التكامل وتدريب المستخدم لتحسين معدلات التبني عبر بيئات الرعاية الصحية المتنوعة.

تحليل إقليمي

أمريكا الشمالية

تتصدر أمريكا الشمالية سوق حلول مشاركة المرضى بنسبة 43%، مدفوعة بتبني قوي للصحة الرقمية، وبنية تحتية متقدمة للرعاية الصحية، واستثمار كبير في المنصات المدفوعة بالذكاء الاصطناعي. يولي مقدمو الرعاية الأولوية للصحة عن بعد، وتطبيقات الهواتف المحمولة، والتحليلات التنبؤية لتحسين نتائج المرضى وتقليل الأعباء التشغيلية. تستفيد المنطقة من أطر تعويضية مواتية، وارتفاع انتشار الأمراض المزمنة، والاستخدام الواسع للسجلات الصحية الإلكترونية. تدمج أنظمة الصحة الكبيرة أدوات المشاركة لدعم الرعاية المعتمدة على القيمة وتعزيز تجربة المرضى. يعزز الابتكار القوي من البائعين التكنولوجيين والدعم التنظيمي المستمر موقع أمريكا الشمالية المهيمن.

أوروبا

تمتلك أوروبا حصة بنسبة 28%، مدعومة بتركيز متزايد على الرعاية المتمحورة حول المريض، ومبادرات التحول الرقمي، ودمج البيانات الصحية عبر الحدود. تشجع الحكومات على تبني الصحة عن بعد وأدوات التواصل مع المرضى لتحسين استمرارية الرعاية وتقليل الضغط على النظام. يعزز ارتفاع معدلات الشيخوخة والأمراض المزمنة الطلب على التعليم الرقمي وحلول المراقبة عن بعد. تدمج المستشفيات بوابات المرضى ومنصات التواصل الآلي لتعزيز المشاركة وتقليل حالات إعادة الدخول غير الضرورية. تعزز اللوائح الصارمة لحماية البيانات في المنطقة الأنظمة الآمنة والمتوافقة، بينما يدعم التحديث المستمر للرعاية الصحية توسيع أدوات المشاركة الرقمية.

آسيا والمحيط الهادئ

تمثل آسيا والمحيط الهادئ حصة بنسبة 22%، وتبرز كسوق سريع النمو مدفوعًا بالرقمنة السريعة، وزيادة استخدام الصحة عن بعد، وارتفاع الاستثمار في الرعاية الصحية عبر الصين، والهند، واليابان، وجنوب شرق آسيا. يعزز انتشار الهواتف الذكية المتزايد والوعي المتزايد بأدوات الصحة الرقمية تبني منصات المشاركة القائمة على الهواتف المحمولة. ينفذ مقدمو الرعاية الصحية أنظمة قائمة على السحابة لإدارة أعداد كبيرة من المرضى وتبسيط تقديم الخدمات. تسرع المبادرات الحكومية التي تروج للصحة الرقمية وإدارة الأمراض المزمنة من النمو. مع تحديث البنية التحتية للرعاية الصحية، تصبح آسيا والمحيط الهادئ مركزًا قويًا لتقنيات مشاركة المرضى القابلة للتوسع.

أمريكا اللاتينية

تحمل أمريكا اللاتينية حصة 5٪، مدعومة بزيادة الطلب على الصحة عن بعد، وتطبيقات الصحة المتنقلة، وأدوات تعليم المرضى، خاصة في البرازيل والمكسيك. يتبنى مقدمو الرعاية الصحية المنصات الرقمية لتحسين الوصول في المناطق المحرومة وتقليل أعباء سير العمل السريري. تعوق القيود الاقتصادية التبني السريع، إلا أن زيادة الاستثمارات الخاصة والإصلاحات في الصحة الرقمية تعزز من إمكانات السوق. يعتمد مقدمو الخدمات على أدوات التفاعل عبر الويب لدعم إدارة الأمراض المزمنة والاستشارات عن بعد. يساهم النمو في المعرفة الرقمية وتوسيع البنية التحتية السحابية في التوسع التدريجي للسوق.

الشرق الأوسط وأفريقيا

تشكل منطقة الشرق الأوسط وأفريقيا حصة 2٪، مدفوعة بتوسع مبادرات الصحة الرقمية في دول الخليج وارتفاع الاهتمام بأدوات الاتصال بالمرضى المدعومة بالذكاء الاصطناعي. تقود الدول الأكثر ثراءً مثل الإمارات العربية المتحدة والمملكة العربية السعودية التبني بفضل الاستثمارات القوية في البنية التحتية للرعاية الصحية الذكية. تتبنى الأسواق الأفريقية الناشئة منصات التفاعل بوتيرة أبطأ بسبب القيود على الموارد لكنها تستفيد من برامج الطب عن بعد المتزايدة. يساهم التركيز المتزايد على الرعاية الوقائية، والمراقبة عن بعد، وتعليم المرضى في دعم الطلب المستقر. تخلق برامج تحديث الرعاية الصحية والتحول الرقمي فرص نمو طويلة الأجل.

تقسيمات السوق:

حسب النوع

- التفاعل المدفوع بالذكاء الاصطناعي

- حلول الصحة عن بعد

- بوابات المرضى

- أخرى

حسب التسليم

- مبني على الويب/السحابة

- في الموقع

حسب الوظائف

- تعزيز الاتصال

- تعليم المرضى

- تحليلات تنبؤية

- أخرى

حسب الاستخدام النهائي

- مقدمو الرعاية الصحية

- مدفوعات الرعاية الصحية

- شركات الأدوية (فارما)

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتم تحفيز سوق حلول تفاعل المرضى من قبل اللاعبين الرئيسيين مثل Experian Information Solutions, Inc.، Cerner Corporation (Oracle)، CPSI, Ltd.، ResMed، Epic Systems Corporation، Klara Technologies, Inc.، McKesson Corporation، Allscripts Healthcare, LLC، NextGen Healthcare, Inc.، و Koninklijke Philips N.V. تركز هذه الشركات على تقديم منصات رقمية متقدمة تدعم الاتصال، والمراقبة عن بعد، والتفاعل المدفوع بالذكاء الاصطناعي، وإدارة الرعاية المتكاملة. تشتد المنافسة مع تعزيز البائعين للتشغيل البيني مع السجلات الصحية الإلكترونية، وتوسيع القدرات المتنقلة، والاستثمار في التحليلات التنبؤية لتحسين نتائج المرضى. تعزز الشراكات الاستراتيجية مع المستشفيات والمدفوعين ومقدمي الصحة عن بعد من الحضور في السوق وتسارع الابتكار. كما تعطي الشركات الأولوية لأمن البيانات، وتجربة المستخدم، والهياكل السحابية القابلة للتوسع لتلبية الطلب المتزايد على أنظمة الصحة الرقمية المرنة. ومع تحول أنظمة الرعاية الصحية نحو الرعاية القائمة على القيمة، تحقق الشركات التي تقدم حلول تفاعل شاملة ومتكاملة مع قدرات تحليلية قوية ميزة تنافسية كبيرة.

تحليل اللاعبين الرئيسيين

- شركة Experian Information Solutions, Inc.

- شركة Cerner Corporation (Oracle)

- شركة CPSI, Ltd.

- ResMed

- Epic Systems Corporation

- شركة Klara Technologies, Inc.

- شركة McKesson Corporation

- شركة Allscripts Healthcare, LLC

- شركة NextGen Healthcare, Inc.

- شركة Koninklijke Philips N.V.

التطورات الأخيرة

- في أغسطس 2025، قامت Oracle Health بتحسين حلها لجمع البيانات الإلكترونية لتبسيط التجارب السريرية، مضيفة إمكانية التشغيل البيني للسجلات الصحية الإلكترونية المدعومة بالذكاء الاصطناعي، وتحسين جمع البيانات ودمج السلامة — وهي قدرات تدعم التوسع المستقبلي لأدوات المريض المركزية والمشاركة في بيئات الرعاية والبحث.

- في أبريل 2025، أصدرت شركة Experian Information Solutions, Inc. (Experian Health) تقريرها السنوي “حالة الوصول إلى المرضى 2025” — الذي يظهر تحسين مقاييس الوصول إلى المرضى ويعزز تركيزها على حلول الجدولة والاستقبال والدفع لتعزيز مشاركة المرضى.

- في أكتوبر 2024، أعلنت شركة Cerner Corporation (Oracle) أن الشركة الأم Oracle Health تخطط لإطلاق جيل جديد من السجلات الصحية الإلكترونية في 2025 مع تضمين السحابة والذكاء الاصطناعي والتحليلات — وهي خطوة متوقعة لتعزيز قدرات مشاركة المرضى عبر أدوات السجلات الصحية الأكثر ذكاءً وتكاملاً.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلاً معمقاً بناءً على النوع، التسليم، الوظائف، الاستخدام النهائي و الجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم التقرير تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستتوسع أدوات المشاركة المدفوعة بالذكاء الاصطناعي مع تحول التخصيص إلى محور رعاية المرضى.

- ستزداد التفاعلات القائمة على الرعاية الصحية عن بعد مع تحول نماذج الرعاية الهجينة إلى معيار.

- ستهيمن المنصات التي تركز على الأجهزة المحمولة بسبب زيادة طلب المرضى على الوصول الرقمي المريح.

- ستعزز التحليلات التنبؤية الكشف المبكر عن المخاطر والتدخل المستهدف.

- سيعزز التكامل مع الأجهزة القابلة للارتداء المراقبة المستمرة والمشاركة.

- سينمو النشر القائم على السحابة مع سعي مقدمي الخدمات إلى القابلية للتوسع وخفض تكاليف البنية التحتية.

- سيتبنى مقدمو الخدمات المزيد من أدوات المشاركة متعددة اللغات والمتكيفة ثقافياً.

- ستصبح تحسينات أمان البيانات ضرورية للحفاظ على الثقة والامتثال التنظيمي.

- ستسرع الشراكات بين شركات التكنولوجيا وأنظمة الرعاية الصحية من الابتكار.

- ستتبنى الأسواق الناشئة حلول المشاركة الرقمية مع تحسن البنية التحتية والمعرفة الرقمية.