نظرة عامة على السوق

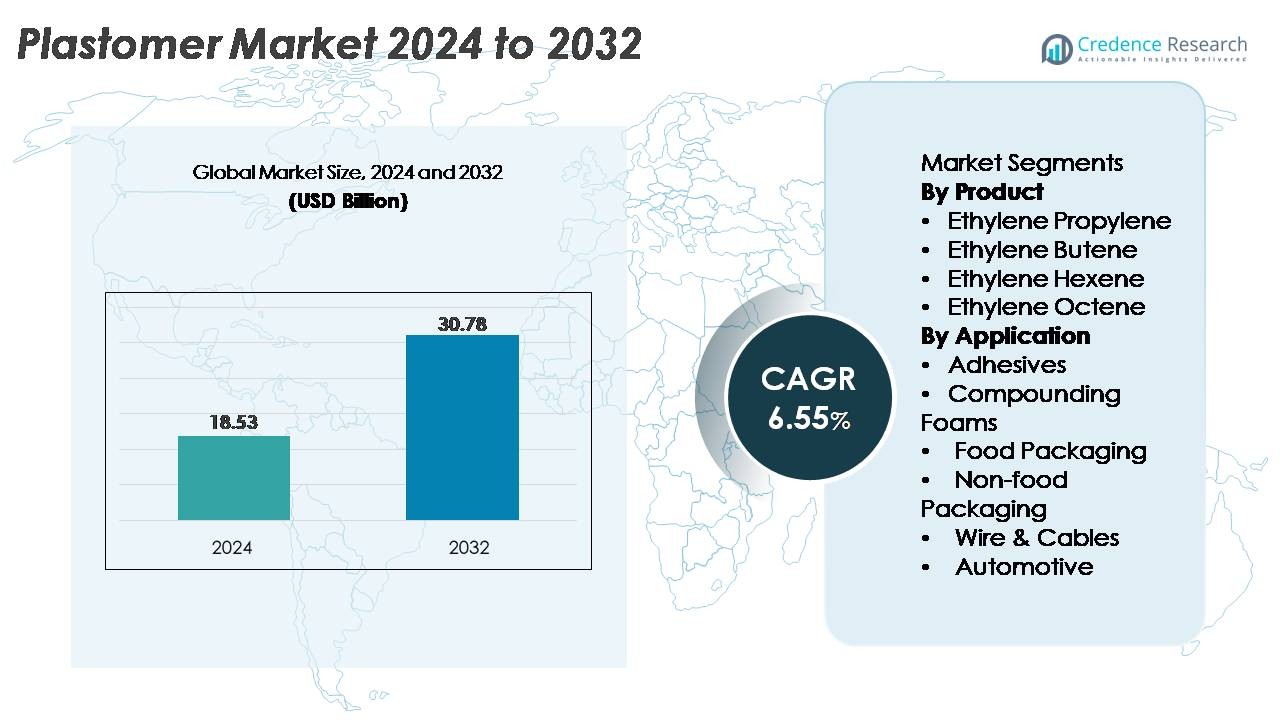

تم تقييم سوق البلاستومر العالمي بقيمة 18.53 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 30.78 مليار دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 6.55٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق البلاستومر 2024 |

18.53 مليار دولار أمريكي |

| سوق البلاستومر، معدل النمو السنوي المركب |

6.55% |

| حجم سوق البلاستومر 2032 |

30.78 مليار دولار أمريكي |

يسيطر على سوق البلاستومر منتجو البولي أوليفين العالميون الرئيسيون بما في ذلك شركة شيفرون فيليبس للكيماويات، ليونديل باسل، رويال داتش شل، شركة داو للكيماويات، شركة ويستليك للكيماويات، إكسون موبيل، الشركة السعودية للصناعات الأساسية (سابك)، وبورياليس. تحافظ هذه الشركات على قيادة قوية من خلال عمليات المواد الخام المتكاملة، وتقنيات المحفزات المتالوسينية المتقدمة، ومحافظ المنتجات الواسعة التي تخدم تطبيقات التعبئة والتغليف عالية الأداء، والمواد اللاصقة، والرغاوي، والأسلاك والكابلات. إقليمياً، تقود منطقة آسيا والمحيط الهادئ السوق العالمي بحصة 38٪، مدفوعة بقدرة تحويل واسعة النطاق، والتصنيع السريع، وتزايد الطلب على تعبئة الأغذية والنظافة. تليها أمريكا الشمالية وأوروبا، مدعومة بتبني قوي مدفوع بالاستدامة لهياكل الأفلام القابلة لإعادة التدوير القائمة على البولي إيثيلين.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق:

- تم تقييم سوق البلاستومر العالمي بقيمة 18.53 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 30.78 مليار دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 6.55% خلال فترة التوقعات.

- يتم تحفيز الطلب من خلال الاعتماد السريع على التغليف المرن المحسن بالبلاستومر، والأفلام الصحية، وتركيبات المواد اللاصقة، حيث يظهر الإيثيلين أوكتين كأبرز القطاعات الفرعية للمنتجات بسبب مرونته الفائقة وأداءه في الإغلاق.

- تشمل الاتجاهات الرئيسية الاستثمارات المتسارعة في تغليف PE أحادي المادة القابل لإعادة التدوير، وتقدم الراتنج القائم على محفز الميتالوسين، وزيادة استخدام البلاستومر في عزل الأسلاك والكابلات، ومكونات السيارات، والرغاوي المتخصصة.

- يبقى المشهد التنافسي موحدًا، حيث تستفيد الشركات الرائدة مثل إكسون موبيل، سابك، داو، ليونديل باسل، وبورياليس من قدرات المواد الخام المتكاملة ومحافظ PE عالية الأداء، على الرغم من أن تقلبات أسعار الإيثيلين والألفا-أوليفين تستمر في تقييد المحولات الأصغر.

- إقليميًا، تقود منطقة آسيا والمحيط الهادئ بنسبة 38%، تليها أمريكا الشمالية بنسبة 28% وأوروبا بنسبة 24%، مما يعكس الطلب القوي على التغليف والصناعات والسيارات عبر مراكز التصنيع الرئيسية.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب المنتج

يبقى الإيثيلين أوكتين القطاع الفرعي المهيمن في سوق البلاستومر، مدعومًا بمرونته الفائقة، وقوة الإغلاق، وملاءمته لأفلام التغليف المرنة عالية الأداء. يعزز استخدامه الواسع في الأفلام الصحية، وتطبيقات الغطاء المتمدد، وهياكل التغليف المتعددة الطبقات المتقدمة من قيادته في السوق. تليها درجات الإيثيلين هكسين والإيثيلين بيوتين بسبب توازنها بين المتانة وكفاءة التكلفة، خاصة في التشكيل والبثق. في الوقت نفسه، يكتسب البلاستومر الإيثيلين بروبيلين اعتمادًا في التطبيقات التي تتطلب وضوحًا ونعومة محسنة. بشكل عام، يستفيد القطاع من زيادة إنتاج درجات البولي إيثيلين القائمة على الميتالوسين التي تعزز كفاءة المعالجة وتناسق المواد.

- على سبيل المثال، يتم إنتاج البلاستومر Exact™ القائم على الميتالوسين من إكسون موبيل في مواقع عالمية متعددة، بما في ذلك مصنعها الكيميائي في سنغافورة، الذي يدير مفاعل بخار واسع النطاق قادر على إنتاج 1.9 مليون طن سنويًا من الإيثيلين المستخدم لتغذية إنتاج البلاستومر.

حسب التطبيق

يمثل تغليف المواد الغذائية أكبر قطاع تطبيقي، مدفوعًا بالاعتماد السريع على الأفلام القائمة على البلاستومر التي توفر مقاومة محسنة للثقب، وخصائص تمزق محكمة، وأداء ممتاز في الإغلاق الحراري. تعتمد العلامات التجارية بشكل متزايد على هياكل PE المعدلة بالبلاستومر لتحقيق تخفيض في السماكة دون المساس بسلامة الحاجز، مما يعزز حصتها المهيمنة. كما تشهد التعبئة غير الغذائية والأفلام الصحية جذبًا قويًا حيث يتحول المصنعون نحو مواد خفيفة الوزن وقابلة لإعادة التدوير. يوسع النمو في المواد اللاصقة، والرغاوي المركبة، وتغليف الأسلاك والكابلات من التنويع، بينما تكتسب التطبيقات في السيارات أهمية بسبب تحسين امتصاص الصدمات والمرونة. بشكل جماعي، توجه الأداء والاستدامة ومزايا المعالجة توسع القطاع.

- على سبيل المثال، تُستخدم بلاستومرات AFFINITY™ GA من Dow في أفلام تغليف المواد الغذائية عالية الأداء وتدعمها الإنتاج واسع النطاق في مجمع Dow في فريبورت، تكساس، الذي يشغل وحدة تكسير الإيثيلين بقدرة اسمية تبلغ 1.5 مليون طن متري سنويًا، مما يضمن توفير مواد خام قوية لتصنيع البلاستومرات.

محركات النمو الرئيسية

زيادة الطلب على التغليف المرن عالي الأداء

يظل التوسع السريع في التغليف المرن أقوى محرك للنمو في سوق البلاستومرات، مدعومًا بزيادة الاستهلاك العالمي للأطعمة الفاخرة ومنتجات العناية الشخصية والنظافة. تعزز البلاستومرات وضوح الأفلام وسلامة الأختام ومقاومة الثقب، مما يمكن أصحاب العلامات التجارية من تبني هياكل مخفضة السماكة دون المساس بالقوة أو عمر المنتج على الرف. يسرع التحول نحو التغليف خفيف الوزن والقابل لإعادة التدوير من استخدام بلاستومرات الإيثيلين-أوكتين والإيثيلين-هكسين في الهياكل متعددة الطبقات. يفضل المحولون البلاستومرات نظرًا لقابليتها للمعالجة في أنظمة الأفلام المنفوخة والمصبوب، مما يحسن الإنتاجية وتجانس الفيلم. يعزز نمو التجارة الإلكترونية والطلب على الأكياس المقاومة للتسرب وتوسع توزيع الأغذية في سلسلة التبريد من تبني البولي إيثيلين المعدل بالبلاستومر. بالإضافة إلى ذلك، تعزز تفضيلات المستهلك المتزايدة للتغليف القابل لإعادة الإغلاق والمقاوم للعبث والمعزز بالحواجز الاستخدام طويل الأمد عبر مراكز التصنيع في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ.

- على سبيل المثال، تُنتج درجات الأداء Exceed™ XP PE الخاصة بشركة ExxonMobil في مصنعها الكيميائي في سنغافورة، الذي يشغل مجمعًا بتروكيميائيًا متكاملًا بالكامل قادرًا على إنتاج 1.9 مليون طن متري من الإيثيلين سنويًا، مما يوفر المواد الخام للراتنجات التغليفية عالية الأداء المستخدمة عالميًا.

زيادة الاعتماد في المواد اللاصقة والرغوات وتعديل البوليمرات

تشهد البلاستومرات طلبًا متسارعًا كمحسنات أداء رئيسية في المواد اللاصقة الساخنة الذوبان والرغوات البولي أوليفينية ومعدلات التأثير والمركبات المخلوطة بالإلاستومر. في تركيبات المواد اللاصقة، تحسن البلاستومرات المرونة والقوة التماسكية والربط في درجات الحرارة المنخفضة، مما يجعلها مناسبة لمنتجات النظافة والأعمال الخشبية والتصفيح الصناعي. تُمكن توافقها مع البولي إيثيلين والبولي بروبيلين المهندسين الماديين من تحقيق خلطات بوليمرية أكثر نعومة ومرونة تُستخدم في نعال الأحذية الوسطى والرغوات المبطنة والمكونات المقولبة المتخصصة. تتبنى قطاعات السيارات والسلع الاستهلاكية الراتنجات المعدلة بالبلاستومر لتحسين مقاومة التأثير والشعور اللمسي مع الحفاظ على الخصائص خفيفة الوزن. يدعم الاتجاه نحو تقنيات المواد اللاصقة منخفضة المركبات العضوية المتطايرة والخالية من المذيبات وخطوط الخلط عالية الكفاءة الاعتماد الأوسع. كما يستخدم محولون التغليف البلاستومرات كمعدلات لطبقة الختم لتحقيق أداء متسق على خطوط التعبئة عالية السرعة. يضع هذا التطبيق الواسع البلاستومرات كمواد استراتيجية عبر أنظمة التصنيع المتنوعة.

- على سبيل المثال، يتم إنتاج البلاستومرات من نوع AFFINITY™ GA التابعة لشركة داو باستخدام تقنية المحفزات الخاصة بالشركة INSITE™. يتم دعم هذا الإنتاج من خلال مجمع داو في بلاكيمين، لويزيانا، الذي يشغل وحدة تكسير الإيثيلين بسعة تقارب 1.5 مليون طن متري سنويًا عبر وحداته، مما يوفر المواد الخام الأساسية للمواد اللاصقة عالية الأداء وراتنجات تعديل البوليمرات.

النمو في عزل الكابلات، مكونات السيارات، والتطبيقات التقنية

يتزايد الطلب على البلاستومرات بشكل مطرد في عزل الأسلاك والكابلات، وداخل السيارات، والأجزاء التقنية المصبوبة بالبثق نظرًا لمتانتها، واستقرارها الحراري، ومرونتها الفائقة. في تغليف الكابلات، توفر البلاستومرات مقاومة محسنة للتشقق، وقوة في درجات الحرارة المنخفضة، وسطحًا ناعمًا، مما يدعم توسع الاتصالات وترقيات شبكات الطاقة المتجددة. يستخدم مصنعو السيارات مركبات تعتمد على البلاستومرات في لوحات العدادات، وأختام الطقس، والتشطيبات الداخلية الناعمة، والمكونات الخفيفة الوزن لمواجهة أهداف السلامة وكفاءة الوقود والاستدامة. مع زيادة إنتاج السيارات الكهربائية، تمكن البلاستومرات من تصنيع ضفائر أسلاك مرنة تتحمل الاهتزاز الديناميكي ودورات الانحناء. كما أن توافقها مع البولي أوليفينات يبسط عملية إعادة التدوير، مما يتماشى مع تفويضات الاستدامة الخاصة بمصنعي المعدات الأصلية. البناء، الأغشية الصناعية للأسقف، والأفلام الواقية توسع قاعدة التطبيقات بشكل أكبر. تعزز هذه المحركات الأداء اختراقًا طويل الأمد في قطاعات المواد الهندسية.

الاتجاهات والفرص الرئيسية

تحول قوي نحو أنظمة التغليف المستدامة والقابلة لإعادة التدوير والمكونة من مادة واحدة

يتضمن اتجاه السوق الرئيسي التحول إلى التغليف القابل لإعادة التدوير المكون من مادة واحدة بما يتماشى مع تفويضات الاستدامة العالمية. تُمكّن هياكل البولي إيثيلين المعدلة بالبلاستومرات من استبدال الطبقات المتعددة المصنوعة تقليديًا من PET أو PA أو الألومنيوم، مما يحسن من إمكانية إعادة التدوير مع الحفاظ على الأداء الميكانيكي العالي. يتبنى مصنعو التغليف بشكل متزايد البلاستومرات في هياكل PE-PE أو PE-EVOH لتحقيق أهداف الاقتصاد الدائري التي تحددها شركات السلع الاستهلاكية السريعة والهيئات التنظيمية. تتوسع الفرص للموردين الذين يقدمون درجات ذات نقاط انصهار أقل، وتوافق حاجز محسّن، وقابلية إحكام محسنة للأكياس والأفلام القابلة لإعادة التدوير. يسرع نمو بنية تحتية لإعادة التدوير الكيميائي من اعتماد المواد المتوافقة مثل البلاستومرات، التي تندمج بكفاءة في تيارات إعادة تدوير البولي أوليفين. تخلق الابتكارات في الأفلام المخفضة السمك، والخليط الجاهز للتحلل، والتغليف الغذائي الشفاف عالي القوة قنوات قيمة جديدة لمطوري المواد في جميع المناطق.

- على سبيل المثال، تم اختبار تقنية إعادة التدوير المتقدمة MoReTec™ التابعة لشركة LyondellBasell لأول مرة في مصنعها التجريبي في فيرارا، إيطاليا، الذي يقدر على معالجة بين 5 و10 كيلوجرامات من النفايات البلاستيكية المنزلية في الساعة.

زيادة اختراق تقنيات المحفزات المتقدمة وابتكارات المواد الخام عالية النقاء

تستمر تقنية المحفزات الميتالوسينية في إعادة تشكيل تصنيع البلاستومرات، مما يتيح التحكم الدقيق في توزيع الكومونومر، وتوحيد الوزن الجزيئي، والتفرع. يدعم هذا التطور إنتاج البلاستومرات بوضوح أعلى ومرونة وأداء إغلاق مصمم لتطبيقات الجيل القادم. يستثمر المنتجون في مواد خام ألفا-أوليفين عالية النقاء وتكوينات مفاعلات متقدمة لتوسيع مجموعات المنتجات مع تحسين المتانة، وأداء الرائحة، وقابلية معالجة الأفلام. تخلق هذه التطورات فرصًا لمطوري التطبيقات لتصميم حلول مخصصة في أفلام النظافة، وأغطية التمدد الصناعية، والأغشية القابلة للتنفس، والتعبئة الحرارية. مع ظهور توسعات السعة العالمية – خاصة في الشرق الأوسط والصين والولايات المتحدة – يمكن للمصنعين تأمين سلاسل توريد ذات تكلفة مميزة ودعم نمو مدفوع بالابتكار. يفتح هذا الاتجاه المدفوع بالتكنولوجيا طرقًا جديدة لتمييز المنتجات لكل من المحولات ومالكي العلامات التجارية.

- على سبيل المثال، يعمل مجمع إكسون موبيل للبتروكيماويات في بايتاون، تكساس، على تشغيل واحدة من أكبر وحدات البولي إيثيلين المدعومة بالميتالوسين في العالم، مدعومة بمفرق إيثيلين بسعة 1.5 مليون طن متري سنويًا، مما يوفر مواد خام عالية النقاء ضرورية لتصنيع البلاستومرات المتقدمة والبولي إيثيلين الخاص.

التحديات الرئيسية

التقلب في أسعار المواد الخام واضطرابات سلسلة التوريد

يواجه سوق البلاستومرات تحديات هيكلية بسبب الاعتماد على مواد خام الإيثيلين والألفا-أوليفين، التي تتأثر بشدة بتقلبات أسعار النفط الخام، والتوترات الجيوسياسية، ومعدلات تشغيل المصافي. تؤثر اضطرابات الإمداد في الكومونومرات البوتين، والهكسين، والأوكتين بشكل مباشر على استقرار الإنتاج وتسعير العقود لمصنعي البلاستومرات. تساهم الزيادة المتزايدة في التوقفات المخططة وغير المخططة للبتروكيماويات، إلى جانب اختناقات اللوجستيات لنقل المواد الكيميائية بالجملة، في عدم اليقين في أوقات التسليم وتخطيط المشتريات. غالبًا ما يواجه المحولون الذين يعتمدون على البلاستومرات للتعبئة عالية السرعة، والمواد اللاصقة، وتطبيقات الخلط ضغوطًا على الهوامش عندما ترتفع تكاليف المواد الخام. يضخم نقص التكامل العكسي بين اللاعبين الأصغر حجمًا من الضعف. تجبر هذه الديناميات المستخدمين النهائيين على تحسين التركيبات، واستكشاف مواد بديلة، والتفاوض على عقود توريد طويلة الأجل لتخفيف تقلبات التكلفة.

المنافسة في الأداء من البولي أوليفينات والإلاستومرات التقليدية

على الرغم من الإمكانات القوية للنمو، تواجه البلاستومرات منافسة شديدة من درجات البولي إيثيلين والبولي بروبيلين الجديدة عالية الأداء والإلاستومرات ودرجات إيثيلين فينيل أسيتات (EVA) ذات التكلفة الفعالة التي تقدم مرونة وخصائص إغلاق مماثلة. يفضل بعض المحولات الميتالوسين LLDPE أو خلطات الإلاستومر-PP عندما تكون حساسية السعر تفوق مزايا الأداء. بالإضافة إلى ذلك، تتيح التطورات في تقنيات تعديل الإلاستومر للمواد التقليدية سد فجوات الأداء التي كانت تهيمن عليها البلاستومرات سابقًا. تعقيدات التنظيم حول الامتثال لاتصال الطعام تبطئ أيضًا من اعتماد بعض الدرجات. قد يحد المحولون في الأسواق الناشئة من الاستخدام بسبب ارتفاع تكاليف المواد، مما يعزز المنافسة من البدائل المتاحة محليًا. تتطلب هذه الضغوط من منتجي البلاستومرات الابتكار المستمر، وتحسين تقنيات المحفزات، وتوسيع الدرجات الخاصة بالتطبيقات بسمات أداء متميزة.

تحليل إقليمي:

أمريكا الشمالية

تمثل أمريكا الشمالية حوالي 28% من سوق البلاستومر العالمي، مدفوعة بالطلب القوي على التعبئة المتقدمة، أفلام النظافة، وعزل الأسلاك والكابلات. تقود الولايات المتحدة الاستهلاك بفضل قطاع التعبئة المرنة الناضج، والخدمات اللوجستية القوية للتجارة الإلكترونية، واعتماد واسع للبولي إيثيلين القائم على الميتالوسين في التطبيقات الغذائية وغير الغذائية. الاستثمارات المتزايدة في مكونات السيارات الخفيفة وتوسع البنية التحتية للاتصالات تدعم أيضًا الاستهلاك الإقليمي. يعزز المنتجون الكيميائيون الرئيسيون بقدرات الإيثيلين المتكاملة استقرار العرض، مما يتيح التبني المستمر عبر المحولات والمركبات. تسرع الالتزامات بالاستدامة من العلامات التجارية للسلع الاستهلاكية السريعة الحركة والتجزئة التحول نحو تنسيقات التعبئة الأحادية القابلة لإعادة التدوير.

أوروبا

تمثل أوروبا حوالي 24% من سوق البلاستومر العالمي، مدعومة بلوائح الاستدامة الصارمة والانتقال السريع نحو هياكل التعبئة القابلة لإعادة التدوير القائمة على البولي إيثيلين. يقود الطلب بشكل رئيسي تعبئة الأغذية، الأفلام الطبية، وتطبيقات الغطاء الصناعي الممتد. تظل ألمانيا، إيطاليا، والمملكة المتحدة مراكز استهلاك رئيسية بفضل بنيتها التحتية المتقدمة للتحويل واعتمادها القوي على المواد القائمة على محفزات الميتالوسين. يركز اهتمام المنطقة على أهداف الاقتصاد الدائري على تشجيع استبدال اللامينات متعددة المواد بأنظمة أحادية المواد معدلة بالبلاستومر. تساهم مبادرات تخفيف الوزن في السيارات أيضًا في زيادة الطلب على الرغوات المعززة بالبلاستومر، المواد اللاصقة، والمركبات المقاومة للصدمات عبر مجموعات التصنيع من المستوى الأول.

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على سوق البلاستومر بحصة تقدر بـ 38%، مدفوعة بالتصنيع السريع، وتوسع إنتاج التعبئة المرنة، والإضافات الكبيرة في قدرات البوليمر في الصين، كوريا الجنوبية، والهند. تستفيد المنطقة من الاستهلاك العالي لأفلام تعبئة الأغذية، منتجات النظافة، ومكونات السيارات، مما يدعم الطلب الكبير على البلاستومر. تقود الصين السوق بفضل قاعدتها الواسعة للتحويل واعتمادها القوي على هياكل البولي إيثيلين القابلة لإعادة التدوير. تساهم جنوب شرق آسيا في النمو الإضافي من خلال تصنيع التعبئة الموجهة للتصدير. تزيد الاستثمارات المتزايدة في الاتصالات ونشاط البناء من استخدام البلاستومر في عزل الأسلاك والكابلات، الأغشية السقفية، وتطبيقات البثق الخاصة.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 6% من سوق البلاستومر العالمي، مع نمو يتمركز في البرازيل، المكسيك، وتشيلي. يدعم الطلب بشكل رئيسي صناعة تعبئة الأغذية والمشروبات، التي تتبنى بشكل متزايد الأفلام البلاستيكية المعدلة بالبلاستومر لتعزيز قوة الختم وتقليل السماكة. يساهم تصنيع منتجات النظافة الإقليمي أيضًا في الاستهلاك المستمر. ترقيات البنية التحتية وتوسع شبكات الاتصالات تدفع الطلب الإضافي في تطبيقات تغليف الأسلاك والكابلات. ومع ذلك، فإن الاعتماد على درجات البلاستومر المستوردة وتقلبات إمدادات الإيثيلين تؤثر أحيانًا على التوافر والتسعير. على الرغم من هذه القيود، تواصل التحولات في التعبئة المدفوعة بالاستدامة فتح فرص جديدة في المنطقة.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا ما يقرب من 4% من السوق العالمية للبوليمرات البلاستيكية، مدعومة بزيادة الاستثمارات في تصنيع التغليف، ونشاط البناء، وقدرة معالجة البوليمرات. تستفيد منطقة الشرق الأوسط من المواد الخام للإيثيلين ذات التكلفة المنخفضة والمجمعات البتروكيماوية الكبيرة، مما يتيح تحسين توافر درجات البوليمرات البلاستيكية في المنطقة. يزداد الاعتماد في تصنيع أفلام البولي إيثيلين لتغليف المواد الغذائية، والأفلام الزراعية، وبطانات صناعية. في أفريقيا، يؤدي ارتفاع التحضر وتوسع شبكات توزيع السلع الاستهلاكية السريعة إلى زيادة الطلب على أشكال التغليف المتينة والخفيفة الوزن. كما أن تطوير البنية التحتية ومبادرات الكهرباء يعززان الاستخدام في عزل الأسلاك والكابلات والمكونات المصبوبة بالبثق.

تقسيمات السوق:

حسب المنتج

- إيثيلين بروبيلين

- إيثيلين بوتين

- إيثيلين هيكسين

- إيثيلين أوكتين

حسب التطبيق

- المواد اللاصقة

- رغوات التركيب

- تغليف المواد الغذائية

- تغليف غير غذائي

- الأسلاك والكابلات

- السيارات

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي:

يتشكل المشهد التنافسي لسوق البوليمرات البلاستيكية من قبل مجموعة مركزة من منتجي البولي أوليفين العالميين الذين يتمتعون بتكامل قوي عبر الإيثيلين، والمونومرات المشتركة ألفا-أوليفين، وتقنيات المحفزات المتقدمة. تحافظ الشركات الرائدة في السوق مثل إكسون موبيل، داو، بورياليس، سابك، ميتسو كيميكالز، وليونديل باسل على ميزة تنافسية من خلال قدرات إنتاج كبيرة من البولي إيثيلين المعدني، وجودة الراتنج المتسقة، ومحافظ المنتجات الواسعة التي تركز على التطبيقات. تركز هذه الشركات على درجات الأداء العالي المصممة خصيصًا للتغليف المرن، والأفلام الصحية، وعزل الأسلاك والكابلات، ومعدلات التأثير، والمواد اللاصقة. الاستثمار المستمر في إزالة اختناقات المفاعلات، وكفاءة المواد الخام، والبحث والتطوير يسرع الابتكار في حلول التغليف القابلة لإعادة التدوير والمكونة من مادة واحدة. تعزز الشراكات مع المحولات ومالكي العلامات التجارية من وضع السوق من خلال تمكين تشكيلات الأفلام المخصصة التي تتماشى مع أهداف الاستدامة. يتوسع اللاعبون الإقليميون في آسيا والشرق الأوسط بشكل كبير، مما يزيد من المنافسة العالمية من خلال سلاسل التوريد ذات التكلفة المنخفضة والبصمة الموسعة لإنتاج البوليمرات البلاستيكية.

تحليل اللاعبين الرئيسيين:

- شركة شيفرون فيليبس للكيماويات

- ليونديل باسل

- رويال داتش شل

- شركة داو للكيماويات

- شركة ويستليك للكيماويات

- إكسون موبيل

- الشركة السعودية للصناعات الأساسية (سابك)

- بوراليس

التطورات الأخيرة:

- في أكتوبر 2024، استثمرت CPChem في تقنية عملية البلاستيك الدائري، وانضمت إلى مستثمرين آخرين لدعم تسويق حلول إعادة التدوير المتقدمة من خلال الشراكة مع Alterra.

- في أغسطس 2022: كشفت سابك عن خطط لزيادة القدرة الإنتاجية لمصنعها NEXLENE في أولسان، كوريا الجنوبية، من خلال مشروعها المشترك، شركة سابك SK NEXLENE. من المتوقع أن يكتمل هذا التوسع بحلول الربع الثاني من عام 2024 ويهدف إلى تلبية الطلب المتزايد على المواد المتقدمة من البولي أوليفين، بما في ذلك SUPEER mLLDPE، وCOHERE ميتالوسين بولي أوليفين بلاستومرز (POP)، وFORTIFY POE. يأتي التوسع استجابة للطلب المتزايد على حلول NEXLENE في القطاعات الراقية مثل الطاقة الشمسية، والتنقل الجديد، والأحذية، والتغليف المتقدم.

- في عام 2023، تم إدراج ليونديل باسل بين اللاعبين المهيمنين في التقييمات الأخيرة على مستوى الصناعة لسوق البلاستومر جنبًا إلى جنب مع CPChem وExxonMobil — مما يبرز دورها المستمر في توفير راتنجات البلاستومر والبولي أوليفين.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المنتج، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- سيزداد الطلب على أفلام التغليف أحادية المادة المعدلة بالبلستومر مع تعزيز العلامات التجارية العالمية التزاماتها بهياكل البولي إيثيلين القابلة لإعادة التدوير.

- سيزداد اعتماد درجات البلستومر القائمة على الميتالوسين بسبب تحسين الأداء في الإغلاق والوضوح وتقليل السماكة في التغليف المرن.

- سيزداد استخدام البلستومرات في المواد اللاصقة بالذوبان الساخن ومنتجات النظافة والأفلام المرنة مع تحول الشركات المصنعة نحو التركيبات منخفضة المركبات العضوية المتطايرة وعالية الكفاءة.

- ستزداد التطبيقات في صناعة السيارات مع إعطاء الأولوية للمكونات البولي أوليفينية الخفيفة والمرنة والمقاومة للصدمات من قبل الشركات المصنعة للمعدات الأصلية.

- سيزداد الطلب على عزل الأسلاك والكابلات مع استمرار التوسع في الاتصالات ومشاريع تحديث الشبكات.

- ستضيف الاقتصادات الناشئة في آسيا والشرق الأوسط قدرات إنتاج جديدة، مما يزيد من تنافسية العرض العالمي.

- ستُمكّن الابتكارات التكنولوجية في تصميم المفاعلات وأنظمة المحفزات من إنتاج درجات بلستومر مخصصة للتطبيقات المتخصصة.

- سيعزز التكامل في إعادة التدوير الميكانيكي والكيميائي من توافق البلستومرات في أنظمة البولي أوليفين الدائرية.

- سيستخدم المحولون البلستومرات بشكل متزايد لتحقيق أفلام ذات قوة عالية وسماكة منخفضة للتجارة الإلكترونية ولوجستيات سلسلة التبريد.

- ستسرع اللوائح البيئية في أوروبا وأمريكا الشمالية من استبدال الطبقات متعددة المواد بالبدائل المحسنة بالبلستومر.