نظرة عامة على السوق

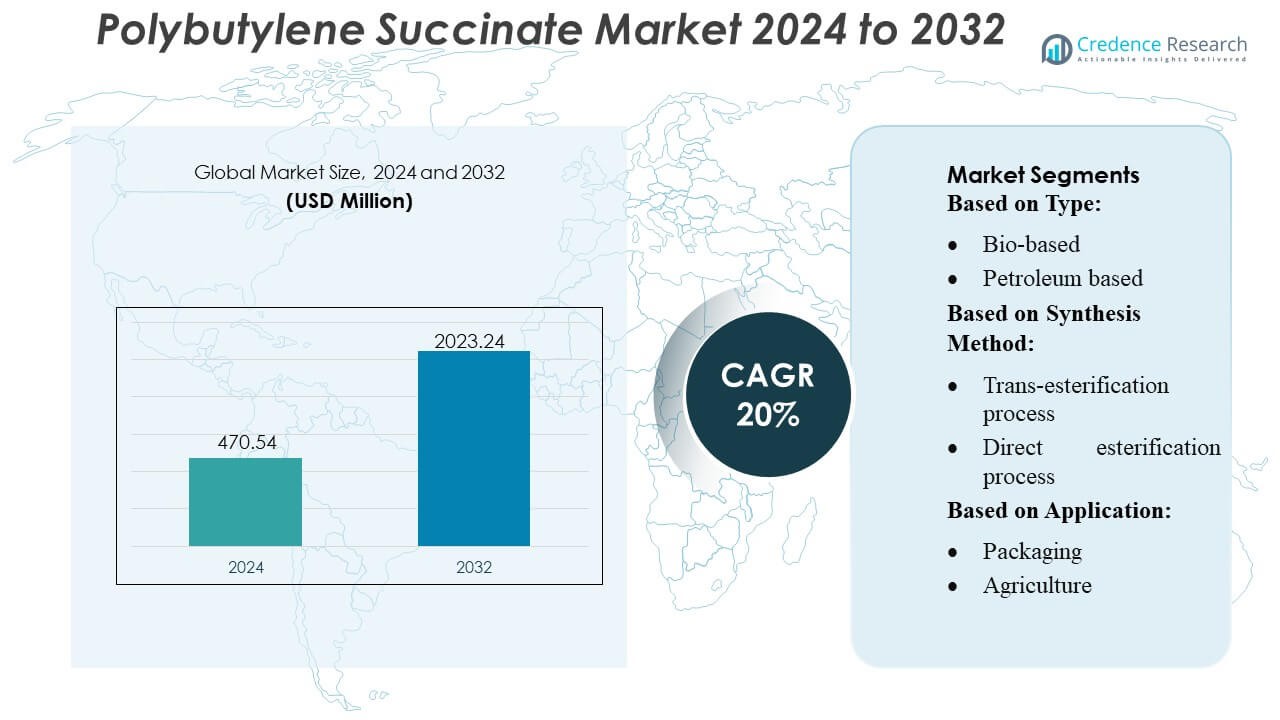

تم تقييم حجم سوق البولي بيوتيلين سكسينات بقيمة 470.54 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2023.24 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 20% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق البولي بيوتيلين سكسينات 2024 |

470.54 مليون دولار أمريكي |

| سوق البولي بيوتيلين سكسينات، معدل النمو السنوي المركب |

20% |

| حجم سوق البولي بيوتيلين سكسينات 2032 |

2023.24 مليون دولار أمريكي |

يتميز سوق البولي بيوتيلين سكسينات بمشهد تنافسي يتشكل من قبل المنتجين الرئيسيين الذين يركزون على ابتكار البوليمرات الحيوية، وطرق التركيب الموفرة للطاقة، وتوسيع القدرات عبر تطبيقات التعبئة والتغليف والزراعة والطب. تركز الشركات الرائدة على درجات PBS عالية النقاء، وتحسين القابلية للتحلل الحيوي، ومنصات الإنتاج القابلة للتوسع لتعزيز مواقعها في سلاسل التوريد العالمية. تظل منطقة آسيا والمحيط الهادئ السوق الإقليمية المهيمنة بحصة تبلغ 42%، مدعومة بعناقيد تصنيع البلاستيك الحيوي القوية، والمبادرات الحكومية التي تقود الاستدامة، والنمو السريع في الطلب من محولات التعبئة ومنتجي الأفلام الزراعية. يؤثر هذا الريادة الإقليمية على ديناميكيات التسعير، ويسرع من تبني التكنولوجيا، ويدفع الجهود التعاونية في البحث والتطوير عبر سلسلة القيمة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق البولي بيوتيلين سكسينات (PBS) بقيمة 470.54 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2023.24 مليون دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب بنسبة 20%، مدفوعًا بالتبني القوي للبوليمرات الحيوية.

- يزيد الطلب المتزايد على التعبئة القابلة للتحلل الحيوي والأفلام الزراعية من توسيع السوق، مدعومًا بالتقدم في درجات PBS عالية النقاء وتقنيات التخمير الموفرة للطاقة التي تعزز الجدوى التجارية.

- تزداد حدة المنافسة مع توسع المنتجين الرئيسيين في القدرات والاستثمار في منصات البيوسكسينات القابلة للتوسع، بينما تستفيد الشركات في منطقة آسيا والمحيط الهادئ من عناقيد البلاستيك الحيوي المتكاملة والوصول إلى المواد الخام ذات التكلفة الفعالة.

- تظهر قيود السوق من تكاليف الإنتاج الأعلى مقارنة بالبلاستيك التقليدي والبنية التحتية المحدودة للتسميد العالمي، مما يؤثر على التبني عبر القطاعات الحساسة للتكلفة مثل التعبئة المرنة.

- تهيمن منطقة آسيا والمحيط الهادئ بحصة إقليمية تبلغ 42%، مدفوعة بتفويضات الاستدامة الحكومية، بينما تظل التعبئة القطاع الرائد في التطبيق بأعلى حصة، مدعومة بالتبني السريع بين المحولات ومصنعي الأفلام.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب النوع

يهيمن البولي بيوتيلين سكسينات (PBS) المستند إلى المصادر الحيوية على السوق بحصة تقدر بـ 58%، مدعومًا بزيادة الطلب على البوليمرات القابلة للتحلل الحيوي والضغط التنظيمي لتقليل الاعتماد على البلاستيك المستند إلى الوقود الأحفوري. تتعزز تبنيه مع تحول مصنعي السلع الاستهلاكية السريعة الحركة والتغليف والأفلام الزراعية نحو المواد منخفضة الكربون التي تتمتع بتحسن في القابلية للتحلل وتقليل التأثير في نهاية العمر. يحتفظ PBS المستند إلى البترول بأهميته بسبب كفاءته في التكلفة وأدائه الثابت، لكن التفويضات المتعلقة بالاستدامة والالتزامات على مستوى العلامة التجارية تسرع الانتقال إلى الدرجات المستندة إلى المصادر الحيوية. تستفيد الطلبات العامة من توسيع قدرات المصافي الحيوية والتحسينات التكنولوجية التي تمكن من تعزيز القوة الميكانيكية والاستقرار الحراري.

- على سبيل المثال، تدير شركة GC وشريكها في المشروع المشترك Mitsubishi Chemical Corporation (PTTMCC) مصنعًا لبلمرة BioPBS في رايونغ، تايلاند، بسعة سنوية تبلغ 20,000 طن.

حسب طريقة التوليف

يتصدر عملية الأسترة المباشرة السوق بحوالي 62% من الحصة، مدفوعًا ببساطتها التشغيلية، وانخفاض تكلفة الإنتاج، وقدرتها على تقديم PBS عالي النقاء المناسب للتغليف، والأفلام المهادية، والتطبيقات الصناعية. يعزز سير العمل الموفر للطاقة ومتطلبات المحفزات المخفضة الإنتاجية، مما يجعله مفضلًا بين مصنعي البوليمرات على نطاق واسع. تنمو عملية الترانس-إسترة بثبات لأنها تقدم مرونة في استخدام المواد الخام المتنوعة وتدعم PBS بدرجات خاصة بأوزان جزيئية مخصصة. تعزز الاستثمارات المتزايدة في المحفزات المحسنة والمعالجة المستمرة التدفق التبني عبر كلا الطريقتين بينما تدعم الابتكار في البوليمرات المدفوعة بالاستدامة.

- على سبيل المثال، تعرض BioPBS™ خصائص فيزيائية تجعلها مناسبة لمجموعة واسعة من التطبيقات: على سبيل المثال، يتمتع راتنج الدرجة FZ بكثافة 1.26 جم/سم³، ونقطة انصهار 115 درجة مئوية، وإجهاد عند الكسر 40 ميجا باسكال، واستطالة عند الكسر 170% (لدرجة FZ71 القياسية تحت ISO 527-2).

حسب التطبيق

يمثل التغليف أكبر قطاع تطبيقي بحصة سوقية تقارب 46%، مدعومًا بتسارع الطلب على الأفلام القابلة للتحلل، والأكياس، والصواني، والحاويات المشكلة حراريًا. تدفع القيود التنظيمية على البلاستيك التقليدي والحاجة إلى مواد آمنة للتلامس مع الطعام وقابلة للتجديد إلى دمج PBS بشكل واسع في صيغ التغليف ذات الاستخدام الواحد والمرنة. يتبع الزراعة بزيادة الاستخدام في الأفلام المهادية القابلة للتحلل التي تقلل من تلوث التربة وتكاليف التخلص. تكتسب الاستخدامات الطبية والنسيجية والصناعية الأخرى زخمًا من خلال التوافق الحيوي الممتاز لـ PBS، والمتانة، والملاءمة للمعالجة بالذوبان، مما يمكن من التبني الموسع في الخيوط الجراحية، ومنتجات النظافة، والألياف المصممة بيئيًا.

محركات النمو الرئيسية

1. زيادة الطلب على التغليف القابل للتحلل والتحلل الحيوي

يدفع الضغط التنظيمي المتزايد لتقليل النفايات البلاستيكية إلى طلب قوي على البدائل القابلة للتحلل مثل البولي بيوتيلين سكسينات. تتبنى العلامات التجارية في السلع الاستهلاكية السريعة الحركة والتجزئة وتغليف الأغذية PBS لشهادته في القابلية للتحلل، وملاءمته للتطبيقات ذات الاستخدام الواحد، وتوافقه مع خطوط معالجة الأفلام الحالية. تسرع حظر الحكومة على البلاستيك التقليدي في أوروبا وأجزاء من آسيا من التبني. تعزز خصائصه الميكانيكية المواتية، ومقاومته للحرارة، وخصائصه غير المسببة للرائحة قبوله كبديل مستدام للبولي إيثيلين والبولي بروبيلين في صيغ التغليف ذات الحجم الكبير.

- على سبيل المثال، وقعت شركة Bunge مذكرة تفاهم مع شركات Chevron Corporation، حيث تم التصريح في بياناتهم الصحفية أن من خلال هذه الشراكة، “يتوقعون مضاعفة القدرة المشتركة للمنشآت من 7000 طن يوميًا.

2. توسيع توفر المواد الخام الحيوية

يزيد الاستثمار العالمي في المصافي الحيوية وتقنيات التخمير من الوصول إلى المواد الخام المتجددة المطلوبة لإنتاج PBS الحيوي. يستفيد المصنعون من تحسين اقتصاديات العمليات وتقليل البصمة البيئية، بما يتماشى مع أهداف الاستدامة للشركات. يدفع حمض السكسينيك الحيوي المستخرج من قصب السكر والذرة والكتلة الحيوية تحسين التكاليف على نطاق واسع ويدعم وضعية متميزة لـ PBS الحيوي. تعزز التعاونات الاستراتيجية بين منتجي البوليمرات ومعالجي الزراعة سلاسل التوريد، مما يمكن من توسيع قدرة الإنتاج بشكل مستقر ودعم الانتقال بعيدًا عن درجات البوليمر المعتمدة على البترول.

- على سبيل المثال، تقارير Manuelita Aceites y Energía أن عملياتها لإنتاج الديزل الحيوي من النخيل في كولومبيا حققت توفيرًا في انبعاثات الغازات الدفيئة (GHG) يصل إلى 83% مقارنة بالديزل الأحفوري.

3. تزايد الاعتماد في التطبيقات الزراعية والطبية

تدمج القطاعات الزراعية والطبية PBS بسرعة بسبب قابليته للتحلل الحيوي، والتوافق الحيوي، ومسارات التحلل الآمنة. تقلل أفلام التغطية المصنوعة من PBS من تلوث التربة وتلغي تكاليف التجميع، مما يدعم ممارسات الزراعة المستدامة. في التطبيقات الطبية، يقدم PBS أداءً قويًا في المكونات القابلة للامتصاص، ومنتجات النظافة، والعناصر ذات التحلل المتحكم به. تتيح قابلية الانصهار للمصنعين تطوير أجزاء طبية عالية الجودة ودقيقة. يعزز القبول الأوسع للمواد الصديقة للبيئة في هذه القطاعات المنظمة استهلاك PBS على المدى الطويل وينوع الطلب خارج نطاق التعبئة والتغليف التقليدي.

الاتجاهات والفرص الرئيسية

1. نمو PBS الحيوي والإنتاج المحايد للكربون

يركز اتجاه رئيسي على التحول نحو PBS الحيوي مدفوعًا بأهداف إزالة الكربون والاهتمام المتزايد بالمواد المتجددة. يستكشف المنتجون مسارات تصنيع محايدة للكربون باستخدام حمض السكسينيك الحيوي وتقنيات البلمرة منخفضة الانبعاثات. تخلق الاستثمارات في تحسين تقييم دورة الحياة ودمج الطاقة المتجددة فرصًا لدرجات البوليمر المتميزة منخفضة الكربون. يفتح هذا الاتجاه الأبواب للتمييز بين العلامات التجارية في السلع الاستهلاكية، والمنسوجات، والتعبئة والتغليف المتخصصة، حيث تسوق الشركات بشكل متزايد ادعاءات المنتجات المرتبطة بالاستدامة مدعومة ببيانات موثوقة عن تقليل الكربون.

- على سبيل المثال، يظهر الديزل الحيوي (B100) مقارنة بالديزل التقليدي تخفيضات كبيرة في مختلف الانبعاثات، بما في ذلك تخفيض يصل إلى 47% في الجسيمات، و67% في الهيدروكربونات غير المحترقة، و48% في أول أكسيد الكربون.

2. التطورات في درجات PBS عالية الأداء والوظيفية

يطور المصنعون درجات PBS من الجيل التالي مع مقاومة حرارية محسنة، وقوة تأثير محسنة، ومعدلات تحلل حيوي متحكم بها لدعم التطبيقات الصناعية الأوسع. يخلق المزج مع PBAT، وPLA، والبوليمرات القائمة على النشا فرصًا جديدة في التعبئة المرنة والمواد المطلية بالبثق. توسع الدرجات المعدلة المناسبة للقولبة بالحقن، والتشكيل الحراري، والطباعة ثلاثية الأبعاد إمكانيات التصميم بشكل أكبر. تضع هذه التطورات PBS كبيوبوليمر متعدد الاستخدامات يمكنه المنافسة بشكل أكثر فعالية مع البلاستيك التقليدي في الاستخدامات الحرجة للأداء، مما يدعم اختراق السوق على المدى الطويل.

- على سبيل المثال، تدير شركة Ecodiesel de Colombia S.A. منشأة البايوديزل الأساسية في بارانكابيرميخا، سانتاندير. يمتلك المصنع قدرة إنتاج سنوية تقارب 120,000 طن متري (أو رقم أقدم قليلاً يبلغ 115,000 طن/سنة يُذكر أيضًا بشكل شائع).

3. زيادة الاستخدام في تطبيقات النسيج والألياف وغير المنسوجة

تظهر فرصة متزايدة في أسواق النسيج والألياف حيث تكتسب الألياف القائمة على PBS زخماً بفضل نعومتها وقابليتها للتحلل الحيوي وتوافقها مع تقنيات الغزل بالذوبان. يستكشف مصنعو الملابس والنظافة والصناعات غير المنسوجة PBS كبديل مستدام للبوليستر والبولي بروبيلين. يتسارع الطلب مع سعي العلامات التجارية لتحقيق أهداف الدائرية وتقديم منتجات الألياف المصممة بيئيًا. يعكس توسع استخدام PBS في الأقمشة الوظيفية والمنسوجات القابلة للتصرف والشباك الزراعية تحولاً أوسع نحو اعتماد البوليمرات الحيوية عبر تطبيقات الألياف المتخصصة.

التحديات الرئيسية

1. تكاليف الإنتاج العالية مقارنة بالبلاستيك التقليدي

على الرغم من الفوائد القوية للاستدامة، يواجه PBS تحديات متعلقة بالتكلفة بسبب المواد الخام المكلفة والإنتاج المحدود على نطاق واسع وتكاليف التحويل المرتفعة نسبيًا. يستفيد المنافسون القائمون على البترول مثل PP وPE وPET من سلاسل التوريد الراسخة وأسعار المواد الخام المنخفضة، مما يخلق ضغطًا تنافسيًا. يجب على المصنعين معالجة قيود التكلفة من خلال اقتصاديات الحجم وتحسين المحفزات والاندماج مع شبكات المصافي الحيوية. تعتمد الجدوى التجارية الأوسع على تقليل فجوات تكاليف الإنتاج وتحقيق التكافؤ في التكلفة مع البلاستيك السلعي عبر التطبيقات ذات الحجم الكبير.

2. قدرة التصنيع العالمية المحدودة وفجوات سلسلة التوريد

يُقيد نمو السوق بقدرة إنتاج PBS المحدودة والمركزة في مناطق مختارة. تعيق سلاسل التوريد المجزأة والاعتماد على مواد خام حيوية محددة وتحديات التوافر الإقليمي التوسع السريع. يمكن أن تؤدي تقلبات إمدادات حمض السكسينيك إلى اضطراب استقرار الأسعار والتسبب في تأخيرات الإنتاج. يواجه المصنعون والمعالجون تحديات في تأمين كميات ثابتة للعقود طويلة الأجل. لدعم الاعتماد الواسع، يجب على الصناعة توسيع القدرات الإقليمية وتنويع مصادر المواد الخام وتطوير أطر توريد أكثر مرونة وتكاملاً.

تحليل إقليمي

أمريكا الشمالية

تمثل أمريكا الشمالية 28% من سوق البولي بيوتيلين سكسينات (PBS)، مدعومة بتأكيد تنظيمي قوي على المواد القابلة للتحلل الحيوي واعتماد متزايد لحلول التغليف القابلة للتحلل. تستفيد المنطقة من أبحاث وتطوير متقدمة في مجال البوليمرات الحيوية، وبنية تحتية داعمة للتسميد الصناعي، وتوسيع تفويضات الاستدامة المؤسسية بين العلامات التجارية للسلع الاستهلاكية السريعة الحركة والتجزئة. يتعزز الطلب من خلال المبادرات التي تشجع على استبدال البلاستيك التقليدي في خدمات الطعام والأفلام الزراعية وتغليف السلع الاستهلاكية. تسرع التعاونات الاستراتيجية بين مبتكري المواد ومحوّلي التغليف من تسويق درجات PBS الحيوية النقية. يزيد الاستثمار المتزايد في أطر الاقتصاد الدائري من توسيع الفرص للمنتجين والمستوردين الإقليميين.

أوروبا

تقود أوروبا السوق العالمي لـ PBS بحصة 34% مدفوعة بتوجيهات الاتحاد الأوروبي الصارمة لتقليل النفايات، وحظر البلاستيك المستخدم لمرة واحدة، وأهداف إزالة الكربون العدوانية. تُظهر المنطقة قبولًا عاليًا للبوليمرات القابلة للتحلل في مجالات التغليف والزراعة والتطبيقات الاستهلاكية بفضل الدعم القوي للسياسات وأنظمة التسميد المتقدمة. يعزز الاستبدال السريع للبوليفينات التقليدية في تغليف الأغذية والمنتجات القابلة للتخلص منها الاستهلاك، بينما تسرع الحوافز الحكومية من تبني المواد الخام الحيوية. يدعم التعاون بين منتجي البوليمر والعلامات التجارية التي تركز على الاستدامة تطوير تركيبات PBS عالية الأداء. تعزز التطورات المستمرة في شهادة التسميد الصناعي الطلب في جميع أنحاء أوروبا الغربية والشمالية.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ الحصة الأكبر 38% من سوق بولي بيوتيلين سكسينات، مدعومة بقدرات إنتاج واسعة النطاق، وصناعات تغليف متوسعة، واهتمام متزايد بالحلول القابلة للتحلل في الصين واليابان وكوريا الجنوبية وجنوب شرق آسيا. تسرع المبادرات الحكومية المتزايدة التي تستهدف تقليل البلاستيك، جنبًا إلى جنب مع التحضر السريع واحتياجات تغليف التجارة الإلكترونية المتزايدة، من تبني PBS بشكل كبير. يستثمر المصنعون بكثافة في تقنيات الإنتاج الحيوي وهياكل التكلفة التنافسية، مما يعزز قدرات التصدير الإقليمية. يعزز الوجود القوي لمجموعات البحث والتطوير في البوليمر والشراكات الاستراتيجية مع العلامات التجارية للسلع الاستهلاكية السريعة الاندماج PBS في تغليف الأغذية، والأفلام الزراعية، وتطبيقات السلع الاستهلاكية.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على 6% من سوق PBS، مع نمو مدفوع بزيادة الوعي بتلوث البلاستيك واعتماد متزايد للتغليف القابل للتحلل في قطاعات التجزئة والزراعة. تروج دول مثل البرازيل والمكسيك وتشيلي للمواد القابلة للتسميد لدعم أهداف إدارة النفايات، مما يخلق طلبًا ملائمًا على الأفلام والتغليف الاستهلاكي القائم على PBS. يشجع الإنتاج المحلي المحدود العرض المعتمد على الاستيراد، لكن توسيع الشراكات بين المحولات المحلية ومصنعي البوليمر العالميين يحسن التوافر. يعزز الطلب المتزايد على التغليف الصديق للبيئة في خدمات الطعام وتوزيع المنتجات الطازجة الإمكانات السوقية للمنطقة.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا 4% من سوق PBS، وتتميز بالتبني التدريجي للمواد القابلة للتحلل مدفوعة بأهداف الاستدامة وإصلاحات إدارة النفايات، لا سيما في دول مجلس التعاون الخليجي. يدعم الطلب الناشئ من تغليف الأغذية والزراعة والسلع الاستهلاكية توسع السوق، على الرغم من أن التصنيع المحلي المحدود يحافظ على الاعتماد على الواردات مرتفعًا. تسرع المبادرات الحكومية التي تروج لممارسات الاقتصاد الدائري من الاهتمام بالحلول الحيوية. يعزز التعاون المتزايد بين محولات التغليف الإقليمية وموردي البوليمرات الحيوية الدوليين من إمكانية الوصول إلى السوق، بينما يشجع الوعي المتزايد بالتأثيرات البيئية التحول من البلاستيك التقليدي إلى البدائل القابلة للتحلل.

تقسيمات السوق:

حسب النوع:

- قائم على المواد الحيوية

- قائم على البترول

حسب طريقة التخليق:

- عملية التبادل الإستري

- عملية الإسترة المباشرة

حسب التطبيق:

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يشمل المشهد التنافسي في سوق البولي بيوتيلين سكسينات لاعبين مثل Ernesto Ventos S.A.، GC Innovation America، Kawasaki Kasei Chemicals Ltd.، PTT MCC Biochem Co.، Ltd.، The Chemical Company، Anhui Sealong Biotechnology Co.، Ltd.، Dow Chemicals، Parchem، Mitsubishi Chemical Corporation، و BASF SE. يتميز سوق البولي بيوتيلين سكسينات بمزيج من الشركات المصنعة للكيماويات العالمية، ومنتجي البوليمرات الحيوية الإقليميين، والموزعين المتخصصين الذين يتنافسون من خلال التقدم في المواد الخام الحيوية، وتحسين المحفزات، وتقنيات الإنتاج القابلة للتوسع. تركز الشركات على تحسين نقاء المواد، وأداء التحلل الحيوي، وكفاءة التكلفة لتلبية الطلب المتزايد من قطاعات التعبئة والتغليف، والزراعة، والطب، والسلع الاستهلاكية. تشمل الأولويات الاستراتيجية توسيع سلاسل التوريد المتكاملة، وتعزيز التعاون مع محولات التعبئة والتغليف، وتسريع تسويق درجات PBS عالية الأداء. يستثمر المشاركون في السوق في البحث والتطوير لتطوير تركيبات مقاومة للحرارة، ومتوافقة مع ملامسة الأغذية، وقابلة للتحلل بالكامل، مع تحسين الوصول إلى التوزيع لدعم التبني المتزايد عبر المناطق الراسخة والناشئة.

تحليل اللاعبين الرئيسيين

- إرنستو فينتوس S.A.

- جي سي إنوفيشن أمريكا

- كاواساكي كاسي كيميكالز المحدودة

- PTT MCC Biochem Co., Ltd.

- شركة الكيماويات

- أنهوي سيلونج بيوتكنولوجي المحدودة

- داو كيميكالز

- باركيم

- ميتسوبيشي كيميكال كوربوريشن

- BASF SE

التطورات الأخيرة

- في أكتوبر 2024، قدمت شركة Pfanstiehl, Inc.، وهي شركة مصنعة للمكونات القابلة للحقن، ومكونات المعالجة الحيوية cGMP، والمكونات الصيدلانية الفعالة (APIs)، حمض السكسينيك عالي النقاء منخفض الإندوتوكسين والمعادن (HPLE-LMTM). يخدم المنتج التطبيقات الصيدلانية والبيوفارما والحقن.

- في سبتمبر 2024، أعلنت Lygos وCJ BIO عن شراكة لبناء مصفاة حيوية كبيرة في فورت دودج، أيوا، لإنتاج مواد كيميائية مستدامة مثل البولياسبارتات القابلة للتحلل الحيوي والميلونات الحيوية، بدءًا من 40,000 طن/سنة مع خطط للتوسع إلى 100,000 طن/سنة، مستفيدة من خبرة CJ BIO في التخمير والبنية التحتية الحيوية الصناعية في فورت دودج لنهج اقتصاد دائري.

- في يونيو 2024، أطلقت BASF منتج ecoflex® F Blend C1200 BMB، وهو بوليمر حيوي قابل للتحلل (PBAT) متوازن حيويًا (BMB)، يقلل بشكل كبير من استخدام الموارد الأحفورية عن طريق استبدالها بالمواد الأولية المتجددة من النفايات العضوية في بداية سلسلة القيمة، محققًا بصمة كربونية للمنتج (PCF) أقل بنسبة 60% من الدرجة القياسية من خلال نهج توازن الكتلة الحيوية المعتمد.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، وطريقة التخليق، والتطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتوسع السوق مع تسارع الطلب على التغليف القابل للتحلل والتسميد في قطاعات السلع الاستهلاكية السريعة الحركة والتجزئة العالمية.

- سيعزز تطوير المواد الأولية الحيوية استقرار العرض ويقلل الاعتماد على المواد الخام المشتقة من البترول.

- سيستثمر المنتجون في أنظمة المحفزات المتقدمة لتحسين نقاء PBS، ومقاومة الحرارة، وأداء المعالجة.

- سيعزز الضغط التنظيمي الذي يستهدف البلاستيك أحادي الاستخدام اعتمادها في خدمات الطعام، والأفلام الزراعية، وتغليف المستهلك.

- ستسرع الشراكات الاستراتيجية بين مصنعي البوليمرات والمحولات من تسويق درجات PBS المتخصصة.

- سيعزز نمو البنية التحتية للتسميد الصناعي قبول أوسع للمنتجات القائمة على PBS.

- سيعزز تحسين التكلفة من خلال الإنتاج واسع النطاق التنافسية ضد البلاستيك التقليدي.

- سيزيد دمج PBS في تنسيقات التغليف متعددة الوظائف والمواد الأحادية من اختراق السوق.

- ستتبنى الاقتصادات الناشئة PBS بشكل أسرع مع تعزيز الوعي بالاستدامة واللوائح البيئية.

- ستقود الأنشطة المستمرة في البحث والتطوير الابتكارات في التطبيقات الطبية والنسيجية والصناعية عالية الأداء.