نظرة عامة على السوق

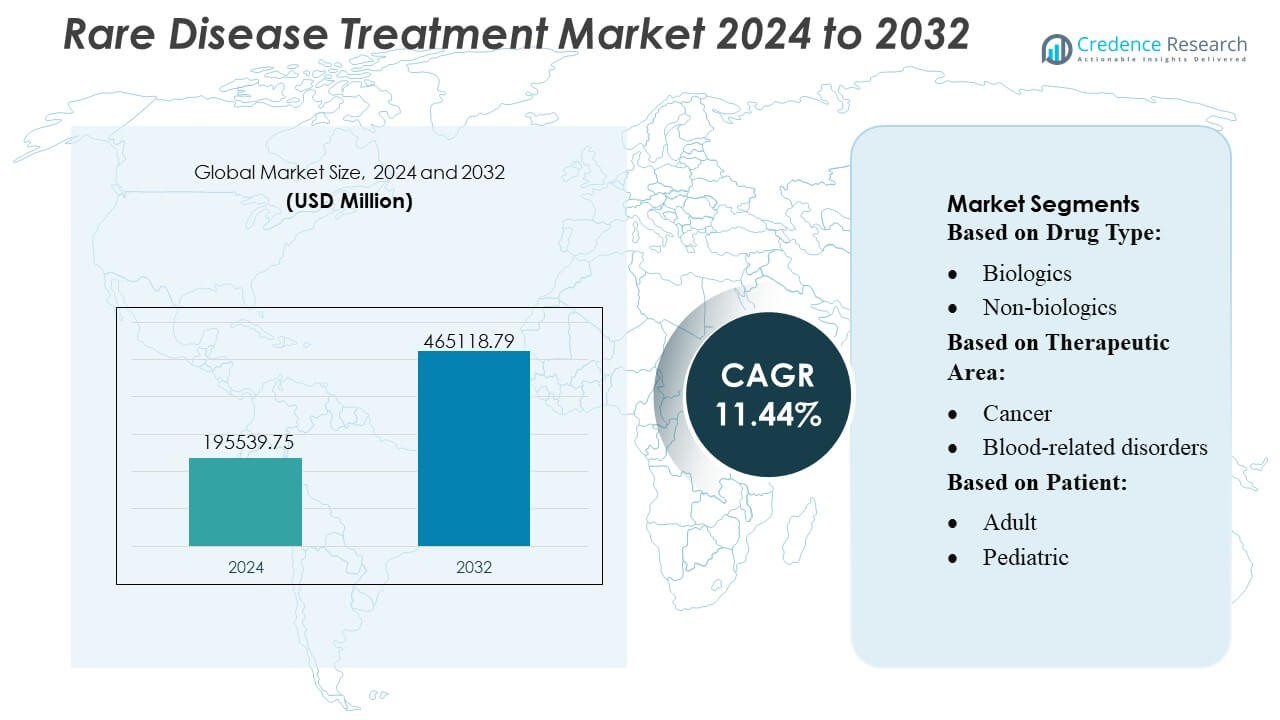

تم تقييم حجم سوق علاج الأمراض النادرة بمبلغ 195539.75 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 465118.79 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 11.44٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق علاج الأمراض النادرة 2024 |

195539.75 مليون دولار أمريكي |

| سوق علاج الأمراض النادرة، معدل النمو السنوي المركب |

11.44% |

| حجم سوق علاج الأمراض النادرة 2032 |

465118.79 مليون دولار أمريكي |

يتم تحفيز سوق علاج الأمراض النادرة بواسطة خطوط ابتكار قوية وقدرات علاجية متخصصة من اللاعبين الرئيسيين مثل شركة تاكيدا للأدوية المحدودة، أسترازينيكا، شركة بريستول مايرز سكويب، شركة أبفي، شركة بي تي سي ثيرابيوتيكس، شركة إف. هوفمان-لا روش، شركة ميرك وشركاه، نوفارتيس إيه جي، شركة فايزر، وشركة باير. تعزز هذه الشركات التنافسية من خلال المستحضرات البيولوجية المستهدفة، العلاجات الجينية، والتعاونات الاستراتيجية التي تسرع من التطوير السريري. تقود أمريكا الشمالية السوق العالمي بحصة دقيقة تبلغ 40٪، مدعومة ببنية تحتية جينومية متقدمة، حوافز تنظيمية مواتية، واعتماد عالي للطب الدقيق عبر مراكز العلاج المتخصصة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق علاج الأمراض النادرة إلى 195,539.75 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يتجاوز 465,118.79 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب يبلغ 11.44٪، مما يعكس إمكانات نمو قوية طويلة الأجل.

- تشمل المحركات القوية توسيع التشخيصات الجينومية، تسريع المسارات التنظيمية، وارتفاع اعتماد المستحضرات البيولوجية المتقدمة والعلاجات الجينية عبر قطاعات الأورام، الأيض، والأمراض العصبية.

- تسلط الاتجاهات الرئيسية الضوء على زيادة الاستثمار في الطب الدقيق، أدوات التشخيص المدعومة بالذكاء الاصطناعي، ونماذج البحث التعاوني التي تعزز التعرف المبكر والتدخل المستهدف.

- تعزز الزخم التنافسي مع توسع الشركات الرائدة في خطوط أدوية الأمراض اليتيمة وسعيها للشراكات التي تدعم العلاجات المتخصصة مع التنقل في تكاليف التطوير العالية وقيود السداد.

- يقود الأداء الإقليمي أمريكا الشمالية بحصة 40٪، تليها أوروبا وآسيا والمحيط الهادئ، بينما تهيمن المستحضرات البيولوجية على قطاع نوع الأدوية بأعلى حصة بسبب الفعالية السريرية الفائقة في الاضطرابات النادرة المعقدة.

تحليل تجزئة السوق:

تحليل تجزئة السوق:

حسب نوع الدواء

تحظى المستحضرات البيولوجية بحصة سوقية مهيمنة في علاج الأمراض النادرة بسبب استهدافها الدقيق، وفعاليتها القوية، وملاءمتها للاضطرابات الجينية والتمثيل الغذائي المعقدة. يتم تعزيز قيادتها من خلال زيادة الموافقات على الأجسام المضادة وحيدة النسيلة، والعلاجات الجينية، وعلاجات استبدال الإنزيمات التي تعالج الحالات ذات الخيارات العلاجية المحدودة. يقوم المصنعون بتوسيع استثمارات البحث والتطوير والاستفادة من المنصات المتقدمة مثل تقنيات الحمض النووي المؤتلف والناقلات الفيروسية لتسريع الابتكار. إن زيادة انتشار حالات المناعة الذاتية النادرة والاضطرابات العصبية العضلية، إلى جانب سياسات الأدوية اليتيمة المواتية، يعزز تبني المستحضرات البيولوجية عبر مراكز الرعاية المتخصصة وشبكات المستشفيات.

- على سبيل المثال، أظهرت علاج استبدال الإنزيم ELAPRASE من شركة تاكيدا تحسينًا مستدامًا في تقليل الجليكوزامينوجليكان البولي تم التحقق منه على مدى دراسة سريرية لمدة 53 أسبوعًا، بينما حافظ العلاج البيولوجي TAKHZYRO للوذمة الوعائية الوراثية على فترة جرعات تصل إلى 8 أسابيع بدعم من قياسات الحرائك الدوائية التي تتجاوز 2000 نانوغرام/مل عند مستويات الحوض.

حسب المجال العلاجي

يمثل السرطان الحصة الأكبر في تقسيم المجال العلاجي، مدعومًا بالتقدم السريع في الأدوية الموجهة للأورام، والعلاجات المناعية، والطب الدقيق للأورام النادرة. الاحتياجات السريرية غير الملباة العالية في حالات مثل الساركوما النادرة، وسرطانات الدم، والطفرات المنتشرة تعزز الاستثمار في العلاجات الجديدة. الدعم التنظيمي القوي للمسارات المتسارعة وزيادة التجارب المدفوعة بالعلامات الحيوية تمكن من التسويق بشكل أسرع. يعزز اعتماد أوسع لاختبارات الجينوم والوصول الموسع إلى مراكز الأورام معدلات التشخيص، مما يدفع بتبني العلاج. هذا الزخم يضع علاجات السرطان كمساهم رئيسي في الإيرادات في مشهد علاج الأمراض النادرة.

- على سبيل المثال، حقق علاج أسترازينيكا المستهدف لـ RET، سيلبركاتينيب، استجابة موضوعية مؤكدة لدى المرضى المصابين بسرطان الغدة الدرقية المتقدم مع طفرة RET، مع مدة استجابة متوسطة تصل إلى 31.5 شهرًا كما ورد في تجربة LIBRETTO-001، بينما أظهر علاجها لسرطان الرئة النادر أوسيميرتينيب مستويات اختراق الجهاز العصبي المركزي تصل إلى 16.6 نانوغرام/غرام في النماذج قبل السريرية للزراعة الخلوية، مما يدعم فعاليته في المرض المنتشر المدفوع بالطفرات.

حسب المريض

يمثل المرضى البالغون القطاع الرائد، حيث يمثلون الغالبية من الطلب على العلاج مع تحسن معدلات التشخيص وزيادة الوعي بالاضطرابات النادرة التي تظهر في وقت متأخر. عادة ما تظهر حالات مثل السرطانات النادرة، ومتلازمات التمثيل الغذائي الوراثية، واضطرابات المناعة الذاتية أو يتم اكتشافها في مرحلة البلوغ، مما يدفع بتبني العلاج بشكل مستمر. يعزز الوصول الأوسع إلى الأدوية المتخصصة من خلال صيدليات المستشفيات، ودعم السداد، وزيادة الأبحاث السريرية التي تركز على البالغين من هيمنة القطاع. على الرغم من أن الطلب على الأطفال ينمو مع العلاجات الجينية وبرامج الفحص لحديثي الولادة، يظل المرضى البالغون المساهمين الرئيسيين في إيرادات السوق وحجم العلاج.

محركات النمو الرئيسية

1. ارتفاع الانتشار وتحسين القدرات التشخيصية

يكتسب السوق زخمًا مع التقدم في تسلسل الجينوم، واختبار العلامات الحيوية، ومنصات التشخيص المدعومة بالذكاء الاصطناعي التي تحسن الكشف المبكر عن الاضطرابات النادرة. تساعد القدرة على تحمل تكلفة الاختبارات بشكل أكبر واعتماد أوسع لتسلسل الجيل التالي في تحديد الحالات التي كانت مشخصة بشكل خاطئ أو غير مشخصة سابقًا. توصي الإرشادات السريرية بشكل متزايد بالفحص الجيني للفئات المعرضة للخطر، مما يعزز معدلات التشخيص عبر فئات الأورام، وأمراض الدم، والأمراض العصبية. تدفع برامج الفحص الموسعة لحديثي الولادة ودمج الأدوات التشخيصية الرقمية في المستشفيات إلى زيادة تحديد المرضى، مما يزيد من بدء العلاج ويعزز النمو المستدام للسوق.

- على سبيل المثال، اعتمد برنامج تطوير Onureg من شركة Bristol Myers Squibb على اختبارات المرض المتبقي القابل للقياس (MRD) القادرة على اكتشاف الطفرات اللوكيمية حتى عتبة حساسية تبلغ 0.01 نسخة متغيرة لكل جينوم، بينما أظهرت علاج Breyanzi بتقنية CAR-T تحديدًا دقيقًا للخلايا الخبيثة المعبرة عن CD19 باستخدام لوحات قياس التدفق الخلوي التي تم التحقق منها عند حدود الكشف عن 50 خلية لكل ميكرولتر، مما يعكس التزام الشركة بدمج التشخيص عالي الدقة.

2. حوافز تنظيمية قوية وتعيينات دواء اليتيم

يشجع البيئة التنظيمية على تطوير متسارع من خلال تعيينات دواء اليتيم، والمراجعة الأولوية، ومسارات العلاج الثورية. تقلل هذه الحوافز من جداول تطوير السريرية، وتوفر حصرية سوقية ممتدة، وتدعم استراتيجيات التسعير المواتية، مما يشجع الاستثمار من الشركات الدوائية الكبيرة والشركات البيوتكنولوجية الناشئة. تقلل المنح والاعتمادات الضريبية والإعفاءات من الرسوم من المخاطر المالية، مما يجعل خطوط الأنابيب للأمراض النادرة جذابة تجاريًا. تساعد أطر الموافقة المبسطة عبر الولايات المتحدة وأوروبا واليابان في تسريع إطلاق العلاجات البيولوجية المتقدمة والعلاجات الجينية، مما يعزز توفر العلاج ويقوي توسيع السوق.

- على سبيل المثال، حصل علاج IMBRUVICA من AbbVie، الذي تم تطويره بالتعاون مع Janssen، على تعيين دواء اليتيم لعدة أنواع نادرة من السرطانات الدموية بناءً على مجموعات بيانات سريرية شملت أكثر من 1,500 مريض عبر تجارب عالمية، وتقدم أصل خط الأنابيب العصبي elezanumab إلى التقييم السريري بعد أن أظهر تركيزًا متوسطًا في السائل النخاعي بلغ 63 نانوغرام/مل في دراسات المرحلة الأولى، مما يؤكد اختراق الجهاز العصبي المركزي المستهدف المطلوب للتقدم التنظيمي.

3. التطورات في العلاجات البيولوجية والخلوية والجينية

يسرع التقدم التكنولوجي السريع في العلاجات البيولوجية والجينية بشكل كبير من تطوير السوق. توفر المنصات مثل علاجات CAR-T، وأنظمة توصيل الفيروسات، والتحرير القائم على CRISPR إمكانات علاجية للأمراض التي كانت غير قابلة للعلاج سابقًا. يجذب تحسين قابلية التصنيع، وزيادة متانة العلاج، ومعدلات النجاح السريري القوية الاستثمار في الأساليب الجديدة. توسع العلاجات الجينية، والعلاجات القائمة على RNA، والعلاجات البديلة للإنزيمات النطاق العلاجي عبر الأمراض الأيضية والدموية والعصبية العضلية. تحول هذه الابتكارات السوق نحو العلاجات الشخصية ذات القيمة العالية، مما يعزز النمو على المدى الطويل.

الاتجاهات والفرص الرئيسية

1. توسيع الطب الدقيق والعلاجات الموجهة جينيًا

يركز اتجاه رئيسي على دمج أطر الطب الدقيق في رعاية الأمراض النادرة. يدعم تزايد توفر قواعد البيانات الجينية، والأدلة الواقعية، والتوصيف الجزيئي قرارات العلاج الخاصة بالمرضى. تصمم الشركات الدوائية علاجات مستهدفة للغاية بناءً على نوع الطفرة، وآلية المرض، والاستجابة المتوقعة. يوسع هذا الاتجاه تخصيص العلاج ويحسن النتائج في الأورام، واضطرابات الجهاز العصبي المركزي، والأمراض الأيضية الوراثية. تفتح التعاونات المتزايدة بين شركات التشخيص والمعاهد البحثية والشركات البيوتكنولوجية فرصًا جديدة لتطوير علاجات محددة للطفرات ووسائل التشخيص المصاحبة.

- على سبيل المثال، تم تطوير معدل الربط Translarna من PTC Therapeutics خصيصًا لضمور العضلات الدوشيني الناتج عن طفرة هراء بعد تحديد أكثر من 2,000 طفرة هراء مسببة للأمراض عبر جينومات المرضى، بينما حقق برنامج العلاج الجيني الخاص بها قابلية تصنيع الناقل عند عيار 1.2×10¹³ جينوم فيروسي لكل مل باستخدام منصة إنتاج AAV القابلة للتوسع الخاصة بها.

2. التكامل المتزايد للصحة الرقمية والمراقبة عن بعد

تخلق تقنيات الصحة الرقمية فرصًا جديدة لتحسين إدارة الأمراض النادرة من خلال تمكين المراقبة عن بُعد، وتتبع الالتزام، والإبلاغ عن الأعراض في الوقت الفعلي. تساعد أجهزة الاستشعار القابلة للارتداء، ومنصات الصحة المحمولة، والتحليلات المدفوعة بالذكاء الاصطناعي الأطباء في تخصيص الجرعات، وتتبع التقدم، وتحسين فعالية العلاج على المدى الطويل. توسع السجلات الرقمية للمرضى الوصول إلى البيانات الطولية، مما يسرع البحث ويحسن تصميم التجارب السريرية. تعزز هذه الأدوات تفاعل المرضى، خاصة لأولئك الذين يعانون من قيود في الحركة أو الذين يقيمون بعيدًا عن مراكز العلاج المتخصصة، مما يعزز استمرارية الرعاية ويوسع نظم العلاج الرقمية.

- على سبيل المثال، أداة المراقبة الرقمية Floodlight MS من شركة روش التقطت أكثر من 40,000 نقطة بيانات نشطة خلال برنامج التحقق الخاص بها، وقسم الصحة السمعية Phonak نشر تقنية التركيب عن بُعد القادرة على نقل تعديلات سمعية عالية الدقة بمعدلات أخذ عينات تصل إلى 16 كيلوهرتز، مما يوضح التقدم القابل للقياس للشركة في دمج الصحة الرقمية.

3. زيادة الاستثمار في التعاون البحثي العالمي

تواصل أطر البحث التعاوني التوسع مع اتحاد الحكومات والمؤسسات الأكاديمية وشركات الأدوية لتسريع اكتشاف الأدوية. يساعد تبادل البيانات عبر الحدود، والسجلات المركزية للمرضى، والتجارب السريرية متعددة المراكز في التغلب على التحديات المرتبطة بانخفاض أعداد المرضى. تدعم الشراكات بين القطاعين العام والخاص البحث الترجمي للأمراض النادرة للغاية وتعزز سرعة الابتكار. تستثمر الأسواق الناشئة في البنية التحتية البحثية والقدرات السريرية، مما يخلق فرصًا جديدة للتطوير. تعزز هذه الشبكات العالمية الفهم العلمي، وتقلل من تكرار الجهود البحثية، وتزيد من خط العلاجات المستهدفة التي تدخل المسارات التنظيمية.

التحديات الرئيسية

1. تكاليف العلاج العالية وتغطية السداد المحدودة

غالبًا ما تتضمن علاجات الأمراض النادرة بيولوجيات معقدة، أو علاجات جينية، أو علاجات تخصصية طويلة الأمد تولد أعباء تكلفة كبيرة على أنظمة الرعاية الصحية. تؤثر التباينات في سياسات السداد عبر المناطق على وصول المرضى، خاصة للأمراض النادرة للغاية ذات الأسس الأدلة المحدودة. يطلب الدافعون بشكل متزايد تبريرًا اقتصاديًا صحيًا صارمًا، مما يبطئ التبني. تشكل زيادة التدقيق في التسعير وتقييمات تأثير الميزانية تحديات للمصنعين لتحقيق التوازن بين الاستثمار في الابتكار والقدرة على تحمل التكاليف. تظل هذه القيود المالية حاجزًا حاسمًا أمام الوصول الواسع على الرغم من المقترحات القوية للقيمة السريرية.

2. أعداد المرضى المحدودة وقيود التجارب السريرية

تقدم مجموعات المرضى الصغيرة حواجز كبيرة أمام تصميم التجارب السريرية القوية، والتوظيف، والتحقق الإحصائي. يعقد التشتت الجغرافي للمرضى المؤهلين عملية التسجيل ويزيد من تكاليف التجارب. تفتقر العديد من الأمراض النادرة إلى نقاط النهاية الموحدة أو بيانات التاريخ الطبيعي، مما يجعل قياس النتائج صعبًا. تشجع الوكالات التنظيمية نماذج التجارب التكيفية واللامركزية، لكن التعقيد التشغيلي لا يزال مرتفعًا. تبطئ مجموعات البيانات السريرية المحدودة توليد الأدلة، وتؤخر الموافقات، وتقيّد الرؤى بعد التسويق. تعيق هذه التحديات كفاءة التطوير وتعقد استراتيجيات التسويق، خاصة بالنسبة لشركات التكنولوجيا الحيوية الناشئة ذات الموارد المحدودة.

التحليل الإقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية أكبر حصة سوقية بحوالي 40%، مدفوعة بدعم تنظيمي قوي واعتماد كبير على المستحضرات البيولوجية المتقدمة، ونظام بيئي قوي لأبحاث الأمراض النادرة. تساهم توافر اختبارات الجينوم الواسعة، الأطر التعويضية الراسخة، والشبكات النشطة للدفاع عن المرضى في تحسين الوصول إلى التشخيص والعلاج. تستفيد المنطقة من تمويل كبير للبحث والتطوير، نشاط واسع للتجارب السريرية، وشركات الأدوية البيولوجية الرائدة التي تمتلك خطوط إنتاج مخصصة للأدوية اليتيمة. يعزز الوصول الموسع إلى العيادات المتخصصة وزيادة الموافقات على علاجات الجينات والخلايا من الهيمنة الإقليمية بينما يزيد من اعتماد المرضى في مجالات الأورام، الاضطرابات الأيضية، والحالات العصبية العضلية.

أوروبا

تمثل أوروبا حصة سوقية تقدر بحوالي 30%، مدعومة باستراتيجيات منسقة للأمراض النادرة عبر الاتحاد الأوروبي، وتركيز قوي على تطوير الأدوية اليتيمة، واعتماد واسع لمبادرات الطب الدقيق. تستثمر دول مثل ألمانيا، فرنسا، والمملكة المتحدة بشكل كبير في شبكات الجينوم والأبحاث السريرية، مما يحسن من توافر العلاج للحالات الوراثية المعقدة وأمراض المناعة الذاتية. تسرع المسارات التنظيمية المركزية، بما في ذلك برنامج التسمية اليتيمة لوكالة الأدوية الأوروبية، من الموافقات وتعزز دخول السوق للعلاجات المبتكرة. تقوي السجلات المتزايدة للأمراض النادرة والتعاونات الصحية عبر الحدود معدلات التشخيص وتحسن الوصول إلى الرعاية المتخصصة عبر أنظمة الرعاية الصحية الإقليمية.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ حوالي 20% من السوق، مع نمو مدفوع بزيادة الاستثمار في الرعاية الصحية، توسيع بنية تحتية لاختبارات الجينوم، وزيادة الوعي بالاضطرابات النادرة. تتقدم دول مثل اليابان، الصين، كوريا الجنوبية، وأستراليا في سياسات الأمراض النادرة التي تحسن من التشخيص المبكر وتوافر العلاج. تظل اليابان مركزًا رئيسيًا للابتكار بفضل الدعم التنظيمي القوي والاعتماد السريع على المستحضرات البيولوجية المتقدمة. تسرع الصين من التقدم من خلال كتالوجات وطنية للأمراض النادرة، توسيع تغطية التأمين، وزيادة المشاركة في التجارب السريرية متعددة الجنسيات. تعزز التعاونات الدولية المتحسنة وقطاع التكنولوجيا الحيوية المتنامي من توسيع السوق الإقليمي.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 5% من السوق، متشكلة من خلال تحسين أطر التشخيص، توسيع مراكز الرعاية المتخصصة، وتطوير السياسات التدريجي لدعم إدارة الأمراض النادرة. تقود البرازيل، المكسيك، والأرجنتين النمو الإقليمي من خلال السجلات الوطنية، توسيع فحص المواليد، وتحسين الوصول إلى الأدوية اليتيمة الأساسية. تستمر التحديات في تنوع التعويض وقدرة تحمل تكاليف العلاج، لكن المبادرات الحكومية تدعم بشكل متزايد إدراج علاجات الأمراض النادرة في برامج الرعاية الصحية العامة. تساهم الشراكات مع مجموعات الأبحاث الدولية وزيادة نشاط التجارب السريرية في تسريع بناء القدرات الإقليمية، مما يمكن من اعتماد أوسع للمستحضرات البيولوجية والخيارات العلاجية المتقدمة.

الشرق الأوسط وأفريقيا

منطقة الشرق الأوسط وأفريقيا تمتلك حصة تقدر بحوالي 5%، تتميز بالتزام حكومي متزايد ببرامج الأمراض النادرة، تحسين الإنفاق على الرعاية الصحية، وزيادة الوصول إلى الاختبارات الجينية. تستثمر دول الخليج، بما في ذلك الإمارات العربية المتحدة والمملكة العربية السعودية، في مراكز الطب الدقيق والمبادرات الجينية التي تعزز دقة التشخيص. ومع ذلك، تستمر فجوات الوصول في العديد من الدول الأفريقية بسبب البنية التحتية المحدودة وتوافر المتخصصين. تساعد التعاونات الدولية، المؤسسات الخيرية، وتوسيع شبكات الرعاية الصحية الخاصة في تحسين الوصول إلى العلاج. يدعم زيادة الوعي بالاضطرابات الوراثية والأيضية فرص النمو الطويلة الأمد للعلاجات اليتيمة المبتكرة.

تقسيمات السوق:

حسب نوع الدواء:

- الأدوية البيولوجية

- الأدوية غير البيولوجية

حسب المجال العلاجي:

حسب المريض:

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتشكل المشهد التنافسي لسوق علاج الأمراض النادرة من قبل لاعبين مثل شركة تاكيدا للأدوية المحدودة، أسترازينيكا، شركة بريستول مايرز سكويب، شركة أبفي، شركة بي تي سي ثيرابيوتيكس، شركة إف. هوفمان-لا روش المحدودة، شركة ميرك وشركاه، شركة نوفارتيس، شركة فايزر، وشركة باير. يتشكل سوق علاج الأمراض النادرة من خلال الابتكار السريع، خطوط البحث والتطوير القوية، وزيادة الاستثمار في الأساليب العلاجية المتقدمة. يركز المصنعون الرائدون على توسيع محافظهم في العلاج الجيني، العلاج ببدائل الإنزيمات، والبيولوجيات المستهدفة لمعالجة الحالات المعقدة وغير المخدومة. تعزز الشركات من تنافسيتها من خلال التعاون الاستراتيجي مع المعاهد البحثية وشركات التكنولوجيا الحيوية، مما يتيح التحقق السريري الأسرع والقدرة العلمية الأوسع. تدعم الحوافز التنظيمية، بما في ذلك تصنيفات الأدوية اليتيمة ومسارات المراجعة ذات الأولوية، الدخول السريع إلى السوق وتشجع على الابتكار المستمر. يساهم توسيع توليد الأدلة الواقعية، دمج الصحة الرقمية، ومبادرات الطب الدقيق في تمييز اللاعبين في السوق وتعزيز نتائج العلاج.

تحليل اللاعبين الرئيسيين

- شركة تاكيدا للصناعات الدوائية المحدودة

- أسترازينيكا

- شركة بريستول مايرز سكويب

- شركة أبفي

- شركة بي تي سي ثيرابيوتيكس

- شركة هوفمان-لا روش المحدودة

- شركة ميرك وشركاه

- نوفارتيس إيه جي

- شركة فايزر

- باير إيه جي

التطورات الأخيرة

- في سبتمبر 2024، وافقت إدارة الغذاء والدواء الأمريكية على دواء أريموكلومول (Miplyffa) الذي طورته شركة زيفرا ثيرابيوتيكس لعلاج مرضى داء نيمان-بيك النوع C. يُستخدم هذا الدواء بالتزامن مع دواء زافيسكا من جونسون آند جونسون.

- في يونيو 2024، وقعت شركة أي إن آي فارماسيوتيكالز اتفاقية للاستحواذ على شركة أليمارا ساينسز لتعزيز بنيتها التحتية للأمراض النادرة وتوسيع الأعمال. يُعتبر ILUVIEN وYUTIQ منتجين تجاريين لهما إمكانات نمو كبيرة في السوق.

- في مايو 2024، حصلت شركة بالاتين تكنولوجيز على موافقة إدارة الغذاء والدواء لبدء دراسة سريرية من المرحلة الثانية لعقار بريميلانوتيد، وهو محفز لمستقبلات الميلانوكورتين 4 (MCR4)، بالتزامن مع تيرزيباتيد (GLP-1/GIP) لعلاج السمنة.

- في يناير 2024، خططت شركة سانوفي للاستحواذ على شركة إنهيبريكس لتعزيز محفظة سانوفي للأمراض النادرة بإضافة علاج نقص ألفا-1 أنتيتريبسين الأفضل في فئته إلى خط الإنتاج. يُستخدم INBRX-101 في علاج العدوى الرئوية النادرة مما سيعزز مكانة الشركة في السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا معمقًا بناءً على نوع الدواء، المجال العلاجي، المريض والجغرافيا. يوضح التقرير اللاعبين الرائدين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتقدم السوق بسرعة مع تبني أوسع للعلاج الجيني، والعلاج القائم على الحمض النووي الريبي، ومنصات تعديل الجينوم في المجال السريري.

- سيتوسع الطب الدقيق، مما يمكن من وضع استراتيجيات علاجية مصممة خصيصًا لملفات المرض الخاصة بالطفرات والمرضى.

- ستتحسن معدلات التشخيص مع زيادة الوصول إلى تسلسل الجينوم، والأدوات المدعومة بالذكاء الاصطناعي، وبرامج الفحص لحديثي الولادة.

- ستواصل الأطر التنظيمية تحفيز الابتكار من خلال تصنيفات الأدوية اليتيمة ومسارات الموافقة المعجلة.

- ستزداد التعاونات بين شركات الأدوية والتكنولوجيا الحيوية، مما يسرع تطوير الخطط العلاجية للاضطرابات النادرة والمعقدة للغاية.

- ستعزز تكامل الصحة الرقمية المراقبة طويلة الأمد، والالتزام بالعلاج، وجمع بيانات المرضى.

- ستتحسن قابلية التصنيع للتوسع في العلاجات البيولوجية والجينية، مما يقلل من عنق الزجاجة في التطوير.

- ستتوسع الشبكات البحثية العالمية، مما يحسن تنفيذ التجارب السريرية في المناطق ذات التجمعات المحدودة من المرضى.

- ستتطور نماذج التعويض لتستوعب العلاجات النادرة ذات التكلفة العالية والقيمة العالية.

- ستزيد الأسواق الناشئة من الاستثمار في البنية التحتية للأمراض النادرة، مما يحسن الوصول إلى الرعاية المتخصصة والعلاجات المتقدمة.