نظرة عامة على السوق

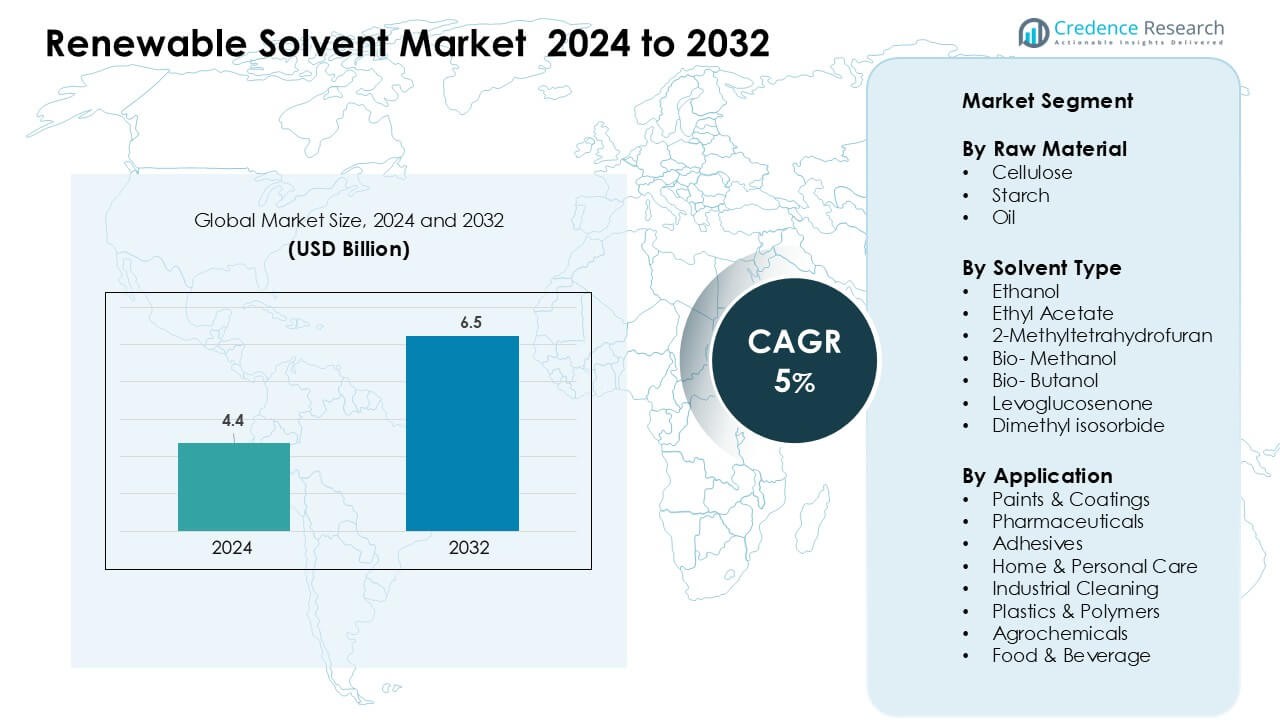

تم تقييم سوق المذيبات المتجددة بقيمة 4.4 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 6.5 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق المذيبات المتجددة 2024 |

4.4 مليار دولار أمريكي |

| سوق المذيبات المتجددة، معدل النمو السنوي المركب |

5% |

| حجم سوق المذيبات المتجددة 2032 |

6.5 مليار دولار أمريكي |

يتشكل سوق المذيبات المتجددة من قبل اللاعبين الرئيسيين مثل Wilmar Sugar Pty Ltd. و Vertec BioSolvents و CREMER OLEO GmbH & Co. KG و InKemia Green Chemicals و Cargill و Neste و ADM و GODAVARI BIOREFINERIES LTD و Dow و Liberty Chemicals SRL. تتنافس هذه الشركات من خلال قدرات التكرير الحيوي المتقدمة، وتكامل المواد الخام المتنوعة، وتشكيلات المذيبات الخضراء عالية الأداء المصممة خصيصًا للتطبيقات في الطلاءات، والأدوية، والتنظيف الصناعي، والعناية الشخصية. برزت أمريكا الشمالية كمنطقة رائدة في عام 2024 بحصة 34%، مدفوعة بدعم تنظيمي قوي، واعتماد سريع للمواد منخفضة المركبات العضوية المتطايرة، وتوسيع الاستثمارات في إنتاج المواد الكيميائية المستدامة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق المذيبات المتجددة إلى 4.4 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 6.5 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 5%.

- نما الطلب مع تحول الصناعات من المذيبات البترولية إلى بدائل أكثر أمانًا وقابلة للتحلل الحيوي، مدفوعة بقواعد صارمة للمركبات العضوية المتطايرة واعتماد قوي عبر الطلاءات، والأدوية، والتنظيف الصناعي؛ حيث احتلت المذيبات القائمة على السليلوز أكبر حصة من المواد الخام بنسبة 42%.

- أبرزت الاتجاهات النمو السريع في تقنيات تحويل النفايات إلى مذيبات، وزيادة استخدام البيوميثانول والأسيتات الإثيلية، وزيادة الاستثمار في المصافي الحيوية من الجيل التالي التي تنتج مذيبات خضراء عالية النقاء للمواد الكيميائية الخاصة.

- اشتدت المنافسة حيث وسعت Wilmar Sugar و Vertec BioSolvents و CREMER OLEO و Neste و Cargill و ADM و Dow و GODAVARI BIOREFINERIES قدرات الإنتاج، وحسنت تكامل المواد الخام، وتعاونت مع مصنعي الطلاء والعناية الشخصية لتشكيلات مستدامة.

- تصدرت أمريكا الشمالية السوق بحصة 34%، تلتها أوروبا بنسبة 31% وآسيا والمحيط الهادئ بنسبة 27%، بينما ظلت الطلاءات والدهانات القطاع التطبيقي المهيمن بحصة 34%.

تحليل تقسيم السوق:

حسب المادة الخام

احتل السليلوز الحصة المهيمنة بحوالي 42% في عام 2024 بسبب الطلب القوي من منتجي الطلاءات والأدوية الذين يبحثون عن مدخلات منخفضة السمية وقابلة للتحلل الحيوي. تقدم المذيبات القائمة على السليلوز أداءً مستقرًا، وتدعم تقليل المركبات العضوية المتطايرة، وتتوافق مع القواعد العالمية للاستدامة. تلاها النشا حيث استخدمت العلامات التجارية المواد الخام الحيوية لتحسين سلامة المنتجات عبر السلع المنزلية والعناية الشخصية. كما نمت المذيبات المتجددة المشتقة من الزيوت حيث اعتمد المصنعون على الإستر النباتي لتحسين القدرة على الإذابة وتحسين التوافق في تطبيقات التنظيف الصناعي والمواد اللاصقة.

- على سبيل المثال، طورت مجموعة سيركا Cyrene™، وهو مذيب حيوي مستخرج من نفايات السليلوز. قامت الشركة بتشغيل مصنع تجريبي في تسمانيا بقدرة سنوية تبلغ حوالي 50 طنًا.

حسب نوع المذيب

تصدرت الإيثانول القطاع بحصة تقارب 38% في عام 2024، مدعومة بتوافرها الواسع، وانخفاض تكلفتها، وقبولها القوي في الطلاءات، وعوامل التنظيف، والتركيبات الصيدلانية. توسع كل من أسيتات الإيثيل والميثانول الحيوي بسبب قابليتهما العالية للتحلل الحيوي وتحسين ملفات التبخر التي تساعد في تقليل الانبعاثات الضارة. اكتسبت الخيارات المتقدمة مثل 2-ميثيلتتراهيدروفوران والليفوجلوكوزينون زخماً في عمليات الكيمياء المتخصصة حيث تحول المنتجون نحو أنظمة مذيبات أكثر أمانًا وغير بترولية لتلبية قواعد السلامة البيئية وسلامة مكان العمل المتزايدة في جميع أنحاء العالم.

- على سبيل المثال، Cyrene™ من مجموعة سيركا هو مذيب متجدد مستخرج من السليلوز ومُصنف كبديل أكثر أمانًا لـ NMP وDMF. تُظهر تقييمات الشركة والشركاء أن Cyrene™ يقدم قابلية إذابة واستقطاب مماثلة في العمليات الكيميائية الصعبة. يتم إنتاج المذيب في منشأة العرض الخاصة بسيركا في تسمانيا بقدرة سنوية تبلغ حوالي 50 طنًا.

حسب التطبيق

سيطرت الدهانات والطلاءات على قطاع التطبيقات بحصة حوالي 34% في عام 2024، مدفوعة بزيادة اعتماد التركيبات الصديقة للبيئة في قطاعات البناء والسيارات والصناعات. كما سجلت الأدوية نموًا مستقرًا حيث قام مصنعو الأدوية بدمج المذيبات المتجددة لتعزيز سلامة العمال وتلبية متطلبات الكيمياء الخضراء. توسعت التطبيقات في المواد اللاصقة والتنظيف الصناعي والعناية الشخصية حيث استهدفت العلامات التجارية خفض الانبعاثات والامتثال التنظيمي الأقوى. كما زاد منتجو البلاستيك والبوليمرات والكيماويات الزراعية والأغذية والمشروبات من الاستخدام لتحسين درجات الاستدامة وتقليل الاعتماد على البتروكيماويات.

محركات النمو الرئيسية

الطلب المتزايد على المواد الكيميائية منخفضة الانبعاثات والحيوية

زادت الشركات المصنعة في مجالات الطلاءات والأدوية ومنتجات التنظيف من استخدامها للمذيبات المتجددة حيث دفعت اللوائح الصناعات نحو كيمياء أكثر أمانًا وأقل انبعاثًا. جاء التحول نتيجة القيود المتزايدة على المذيبات البترولية التي تساهم في انبعاثات المركبات العضوية المتطايرة ومخاطر مكان العمل. اعتمد المنتجون الخيارات المتجددة لتتماشى مع الأهداف المناخية العالمية وتعزيز الامتثال للقواعد الإقليمية. كما دفعت الشركات المنتجات الحيوية لتحسين استدامة العلامة التجارية وتقليل الاعتماد على المواد الخام الأحفورية. تسارع الانتقال مع سعي الصناعات للحصول على مواد ذات قوة إذابة قوية، وملفات معالجة أكثر أمانًا، وتأثير بيئي مخفض. وضعت هذه الاتجاهات المذيبات المتجددة كعنصر استراتيجي في خطط إزالة الكربون طويلة الأجل.

- على سبيل المثال، إيستمان هي شركة عالمية للمواد المتخصصة تتمتع بحضور قوي في المذيبات الحيوية. تسوق الشركة مذيب Eastman Omnia™، المستخرج من مواد خام متجددة قائمة على السليلوز. تطبق إيستمان أيضًا تقنيات استر السليلوز عبر محفظتها من المواد المستدامة.

توسع التصنيع الأخضر عبر الصناعات

تبنت الصناعات أنظمة تصنيع صديقة للبيئة، مما زاد من الطلب على المذيبات المتجددة التي تدعم عمليات معالجة أنظف. جاء النمو من شركات السيارات والبناء والسلع الاستهلاكية التي تحولت إلى الطلاءات والمواد اللاصقة وعوامل التنظيف الصديقة للبيئة. قامت العديد من العلامات التجارية بإعادة تصميم خطوط الإنتاج لخفض الانبعاثات وتحقيق أهداف الاستدامة الداخلية. قدمت المذيبات المتجددة التوافق مع الأنظمة القائمة على الماء وأداءً محسناً في التركيبات عالية القيمة. كما ارتفع الطلب من قطاعات الأدوية والبوليمرات حيث قام المصنعون بترقية المعدات للتعامل مع المركبات المشتقة من المصادر الحيوية. أدت هذه التغييرات إلى زيادة شراء المذيبات المتجددة ذات نقاط الغليان المستقرة، والقدرة على الإذابة القوية، وأداء أفضل لسلامة العمال. عزز التبني الواسع الطلب على المدى الطويل.

- على سبيل المثال، عملية Greenlist™ من SC Johnson هي برنامج داخلي طويل الأمد يعتمد على العلم تم إطلاقه في عام 2001 لتقييم تأثير المكونات على صحة الإنسان والبيئة وتحسين ملف الأمان لتركيبات منتجاتهم باستمرار.

تفضيل المستهلك المتزايد للمنتجات الأكثر أمانًا والطبيعية

دفعت وعي المستهلك العلامات التجارية إلى تبني المذيبات المتجددة التي تساعد في تقليل البقايا الضارة في التطبيقات المنزلية والشخصية والغذائية. فضل المتسوقون المنتجات المصنوعة من مكونات مشتقة من النباتات وقابلة للتحلل الحيوي تتماشى مع توقعات العلامات النظيفة. قامت الشركات بإعادة صياغة المنظفات ومستحضرات التجميل وطلاءات التغليف لتلبية هذه التفضيلات مع تعزيز سلامة المنتجات. زاد التركيز على الاستدامة في التجزئة من الطلب على المذيبات الحيوية. استخدم المصنعون الخيارات المتجددة لتقليل مخاطر التعرض للسموم وتحسين جودة الهواء الداخلي. ساهم هذا التغيير في التبني السريع عبر فئات المنازل والنظافة، مما وسع السوق لحلول المذيبات ذات النقاء العالي والأصل الطبيعي.

الاتجاهات والفرص الرئيسية

تبني تقنيات المذيبات المتقدمة المشتقة من المصادر الحيوية

استثمر المنتجون في الجيل التالي من المذيبات المشتقة من المصادر الحيوية التي تقدم نقاء أعلى وأداء محسناً للتطبيقات المتخصصة. خلقت تقنيات مثل التخمير المهندَس والتحويل التحفيزي مذيبات ذات سلوك تفاعلي متوقع وشوائب أقل. ساعدت هذه الابتكارات الشركات في استبدال المكافئات البتروكيميائية في الأدوية والكيماويات الزراعية ومعالجة البوليمرات. كما مكنت الجزيئات الحيوية الجديدة من تحقيق كفاءة أعلى في تصنيع الطلاءات والكيماويات المتخصصة. حصلت الشركات التي دخلت هذا المجال على فرص من خلال تقنيات المذيبات الحاصلة على براءة اختراع التي تدعم النمو القوي في التركيبات المستدامة. خلق الطلب المتزايد على المذيبات الخضراء عالية الأداء مساحة لخطوط منتجات متميزة.

نمو مسارات المواد الأولية الدائرية والمعتمدة على النفايات

استكشف المنتجون نماذج المواد الأولية الدائرية باستخدام النفايات الزراعية وبقايا السليلوز وتيارات الكتلة الحيوية الجانبية. قللت هذه العمليات من التخلص في المكبات وخفضت كثافة الكربون عبر سلاسل إنتاج المذيبات. طورت الشركات طرقًا جديدة لإنتاج الإيثانول والأسيتات الإيثيلية والمذيبات المتخصصة باستخدام السكريات المهدرة والمواد الخام اللجنوسليلوزية. فتح هذا الاتجاه فرصًا للإنتاج بتكلفة فعالة ومطالبات استدامة أقوى. دعمت الحكومات هذه المسارات من خلال الحوافز لتثمين النفايات والتصنيع منخفض الكربون. مكن التحول المصنعين من تأمين إمدادات مستقرة من المواد الأولية مع تقليل التعرض لتقلبات أسعار البترول. خلقت نماذج الإنتاج الدائرية قابلية التوسع على المدى الطويل للمذيبات المتجددة.

- على سبيل المثال، تستخدم LanzaTech تقنية التخمير الغازي لتحويل غازات النفايات الصناعية إلى إيثانول. تقوم الشركة بتشغيل منشآت تجارية تنتج عشرات الآلاف من الأطنان من الإيثانول سنويًا من الكربون النفايات. يتم توفير هذا الإيثانول كمادة خام متجددة لتصنيع المواد الكيميائية اللاحقة.

توسع الكيمياء الخضراء في الصناعات ذات القيمة العالية

وسعت صناعات الأدوية والإلكترونيات والبوليمرات استخدام ممارسات الكيمياء الخضراء، مما خلق فرصًا قوية لاعتماد المذيبات المتجددة. تطلبت هذه القطاعات مذيبات عالية النقاء تقدم أداءً متسقًا في التفاعلات الحساسة. تتماشى الخيارات المتجددة مع الإرشادات التنظيمية لعمليات كيميائية أكثر أمانًا. استبدلت الشركات المذيبات التقليدية لتحسين سلامة العمال، وتقليل النفايات الخطرة، والامتثال للمعايير الدولية للسلامة. دعمت هذه التغييرات الطلب على المذيبات المتجددة عالية الجودة في المواد الفعالة الصيدلانية، والطلاءات للإلكترونيات، والمواد المتقدمة. فتح الاتجاه فرصًا للتسعير المتميز والشراكات التوريدية المتمايزة.

- على سبيل المثال، توفر BASF الإيثيل لاكتات المستندة إلى المصادر الحيوية للتطبيقات الصيدلانية والصناعية. يتم اشتقاق المذيب من مواد خام متجددة ويلبي متطلبات المعالجة عالية النقاء. تنتج BASF هذه المواد ضمن أنظمة تصنيع كيميائية قائمة.

التحديات الرئيسية

تكاليف إنتاج عالية واقتصادات محدودة النطاق

واجه منتجو المذيبات المتجددة تكاليف تصنيع أعلى مقارنة بالبدائل البتروكيميائية التقليدية. زادت السعة المحدودة، والمواد الخام الحيوية المكلفة، والتقنيات المعالجة المعقدة من التكلفة النهائية لكل وحدة. عملت العديد من مرافق المذيبات المتجددة دون مستوى الإنتاج الكامل، مما قيد قدرتها على المنافسة في التسعير مع المصانع البتروكيميائية الكبيرة. أبطأت هذه القيود التبني في القطاعات الحساسة للتكلفة مثل المواد اللاصقة والتنظيف الصناعي والبوليمرات. واجهت الشركات صعوبة في تبرير التسعير المتميز في الأسواق التي يفضل فيها المشترون المواد الخام منخفضة التكلفة. تطلب تحقيق تسعير تنافسي استثمارًا في مرافق أكبر، وتحسين كفاءة العمليات، وتحسين مصادر المواد الخام.

قيود الأداء التقني في بعض التطبيقات

لم تتطابق بعض المذيبات المتجددة مع أداء نظيراتها البتروكيميائية في التطبيقات ذات درجات الحرارة العالية أو التفاعلية العالية أو الصناعية الثقيلة. قيود في معدل التبخر، وقوة الذوبان، أو توافق المواد قيدت التبني في الطلاءات المتخصصة، والمركبات الفضائية، وأنظمة البوليمرات المتقدمة. تردد المصنعون في التحول عندما كانت الموثوقية والأداء لا يزالان حاسمين. واجه المهندسون أيضًا تحديات في دمج المذيبات الجديدة في خطوط الإنتاج الحالية دون تعديل المعدات. خلقت هذه الحواجز دورات تأهيل أطول وزادت من تكاليف التطوير. تطلب التغلب على هذه القيود المزيد من الاستثمار في البحث والتطوير، وتحسين الهندسة الجزيئية، واختبار الأداء الأفضل لتلبية توقعات الصناعة.

تحليل إقليمي

أمريكا الشمالية

تصدرت أمريكا الشمالية سوق المذيبات المتجددة بحصة حوالي 34% في عام 2024، مدفوعة بتنظيمات VOC الصارمة واعتماد سريع لممارسات التصنيع الخضراء عبر الطلاءات، والأدوية، والمنتجات المنزلية. هيمنت الولايات المتحدة على الطلب الإقليمي حيث تحول المنتجون من المذيبات المستندة إلى البترول إلى بدائل أكثر أمانًا مشتقة من النباتات. جاء النمو أيضًا من استثمار قوي في المصافي الحيوية التي تستخدم الذرة، والسليلوز، والنفايات الزراعية. وسعت كندا استخدام المذيبات المستندة إلى المصادر الحيوية في التنظيف الصناعي والتطبيقات المتعلقة بالغذاء بسبب ارتفاع متطلبات الاستدامة. استمر تركيز المنطقة على الكيمياء الأنظف في دعم التوسع طويل الأجل للسوق.

أوروبا

شكلت أوروبا حوالي 31% من الحصة في عام 2024، مدعومة بسياسات مناخية صارمة، ولوائح كيميائية مشددة، واعتماد واسع لنماذج التصنيع الدائري. قادت ألمانيا وفرنسا والمملكة المتحدة برامج استبدال المذيبات حيث توافقت الصناعات مع أهداف REACH والحياد الكربوني. نما الطلب عبر الطلاءات الصناعية، والسيارات، والمواد اللاصقة، وإنتاج الأدوية، حيث أعطت الشركات الأولوية للصيغ منخفضة السمية والقابلة للتحلل. تطور تطوير المصافي الحيوية باستخدام المواد الخام اللجنوسليلوزية والنفايات عزز قدرات الإمداد الإقليمية. دفع الاتحاد الأوروبي القوي نحو المواد الكيميائية الخضراء جعل أوروبا مركزًا رئيسيًا لتقنيات المذيبات المتجددة عالية الأداء.

آسيا والمحيط الهادئ

احتفظت منطقة آسيا والمحيط الهادئ بحوالي 27% من الحصة في عام 2024 وظلت المنطقة الأسرع نموًا بسبب توسيع القدرة التصنيعية وزيادة الامتثال البيئي. زادت الصين والهند من استخدام المذيبات المتجددة في الدهانات والطلاءات والكيماويات الزراعية والعناية الشخصية مع تشديد معايير جودة الهواء. تقدمت اليابان وكوريا الجنوبية في البحث والتطوير الكيميائي الحيوي للمذيبات عالية النقاء المستخدمة في الإلكترونيات والأدوية. دعم التبني القوي للمواد الخام المشتقة من الكتلة الحيوية والإنتاج الفعال من حيث التكلفة القدرة التنافسية الإقليمية. استمر الطلب على حلول المذيبات المتجددة في التعزيز بفضل القاعدة الصناعية الكبيرة في المنطقة ومشاريع المصافي الحيوية المتزايدة.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على ما يقرب من 5% من الحصة في عام 2024، مدفوعة بزيادة استخدام المذيبات المتجددة في الكيماويات الزراعية وتجهيز الأغذية ومنتجات العناية المنزلية. قادت البرازيل الطلب بفضل مواردها الوفيرة من الكتلة الحيوية وصناعة الإيثانول القوية، مما دعم الإنتاج المحلي للمذيبات الحيوية. وسعت المكسيك الاستخدام في الطلاءات وتركيبات التنظيف حيث توافقت الشركات المصنعة مع معايير الاستدامة العالمية. زاد التبني الإقليمي مع سعي الشركات إلى مواد أكثر أمانًا وتقليل الاعتماد على المذيبات البتروكيميائية المستوردة. دعمت المبادرات الحكومية التي تروج لممارسات الصناعة الأنظف النمو التدريجي للسوق.

الشرق الأوسط وأفريقيا

احتفظت منطقة الشرق الأوسط وأفريقيا بحوالي 3% من الحصة في عام 2024، مع نمو متمركز حول التنويع الصناعي وزيادة الاهتمام بالتصنيع المستدام. تقدمت الإمارات العربية المتحدة والمملكة العربية السعودية بمبادرات الصناعة الخضراء التي شجعت الشركات على اختبار بدائل المذيبات المتجددة في الطلاءات والمواد الكيميائية التنظيفية وتطبيقات التغليف. وسعت جنوب أفريقيا الاستخدام في قطاعات الأغذية والمشروبات والعناية الشخصية مع زيادة الطلب على السلع الاستهلاكية الأكثر أمانًا. بطء البنية التحتية للمصافي الحيوية الأوسع نطاقًا، لكن البرامج المستدامة المستمرة والاستثمار في المواد الدائرية خلقت فرصًا للتوسع في السوق على المدى الطويل.

تقسيمات السوق:

حسب المادة الخام

حسب نوع المذيب

- الإيثانول

- أسيتات الإيثيل

- 2-ميثيلتتراهيدروفوران

- الميثانول الحيوي

- البوتانول الحيوي

- ليفوجلوكوزينون

- ثنائي ميثيل إيزو سوربيد

حسب التطبيق

- الدهانات والطلاءات

- الأدوية

- المواد اللاصقة

- العناية المنزلية والشخصية

- التنظيف الصناعي

- البلاستيك والبوليمرات

- الكيماويات الزراعية

- الأغذية والمشروبات

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق المذيبات المتجددة بمنافسة قوية بين المنتجين العالميين الذين يركزون على الكيمياء الحيوية، والمواد الخام المتنوعة، وتقنيات المذيبات عالية الأداء. عززت الشركات الرائدة مثل Wilmar Sugar Pty Ltd. وVertec BioSolvents وCREMER OLEO وInKemia Green Chemicals وCargill وNeste وADM وGODAVARI BIOREFINERIES وDow وLiberty Chemicals SRL مواقعها من خلال سلاسل التوريد المتكاملة والابتكار المستمر في المنتجات. قامت هذه الشركات بتوسيع محفظة المذيبات المتجددة عبر الإيثانول، وأسيتات الإيثيل، والميثانول الحيوي، والمذيبات الخضراء المتخصصة المصممة للتطبيقات الطلائية والصيدلانية والتنظيف. استثمر العديد من المنافسين في المصافي الحيوية، وأنظمة المواد الخام الدائرية، وتقنيات التخمير المتقدمة لتقليل كثافة الكربون وضمان توفر المواد الخام بشكل مستقر. زادت الشراكات الاستراتيجية مع الشركات المصنعة للطلاء والعناية الشخصية والصناعية من الوصول إلى السوق وشجعت على تطوير الصيغ المستدامة بشكل مشترك. كما عززت الشركات الحضور العالمي من خلال توسيع القدرات، وخطوط المنتجات التي تركز على الامتثال، وبرامج البحث والتطوير التي تركز على بدائل المذيبات عالية النقاء ومنخفضة السمية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في يونيو 2025، أعلنت Wilmar Sugar & Renewables عن بدء موسم الإنتاج لعام 2025 واستثمارات في البنية التحتية للطواحين/المتجددة (مثل مدخنة جديدة في طاحونة كالاميا)، مما يعكس التوسع المستمر في قدرة المعالجة المتجددة التي تدعم إمدادات الإيثانول/المذيبات الحيوية.

- في ديسمبر 2024، أعلنت GODAVARI BIOREFINERIES LTD (الهند) – Godavari Biorefineries عن استثمار بقيمة 130 كرور روبية في مصنع تقطير إيثانول جديد بسعة 200 KLPD يعتمد على الذرة/الحبوب، مما يعزز المواد الخام للإيثانول المتجدد المستخدم في إنتاج المواد الكيميائية الحيوية مثل أسيتات الإيثيل الحيوية، وهو مذيب أخضر مهم.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقًا بناءً على المواد الخام، نوع المذيب، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على المذيبات المتجددة مع تسارع الصناعات نحو التحول إلى مكونات كيميائية منخفضة الانبعاثات.

- سيزداد التبني في الدهانات، الطلاءات، والمواد اللاصقة حيث تستبدل الشركات التركيبات القائمة على البترول.

- ستقوم المصافي الحيوية بتوسيع قدراتها، مما يحسن استقرار الإمدادات ويخفض تكاليف الإنتاج.

- ستحظى المواد الخام الدائرية مثل النفايات الزراعية باستخدام أوسع في تصنيع المذيبات.

- ستجد المذيبات المتجددة عالية النقاء طلبًا متزايدًا في الصناعات الدوائية والإلكترونية.

- ستحسن التقدم في عمليات التخمير والتحفيز الأداء عبر أنواع المذيبات.

- سيلاحق المزيد من المصنعين مسارات إنتاج محايدة للكربون لتحقيق الأهداف المناخية العالمية.

- سيشجع الضغط التنظيمي على استبدال المذيبات البتروكيميائية التقليدية بشكل أسرع.

- ستعزز الشراكات الاستراتيجية بين منتجي المواد الكيميائية والصناعات النهائية الابتكار في المنتجات.

- ستتبنى الأسواق الناشئة في آسيا والمحيط الهادئ وأمريكا اللاتينية المذيبات المتجددة بشكل أسرع بسبب برامج الاستدامة المتزايدة.